Global Sodas Market

市场规模(十亿美元)

CAGR :

%

USD

131.74 Million

USD

187.35 Million

2025

2033

USD

131.74 Million

USD

187.35 Million

2025

2033

| 2026 –2033 | |

| USD 131.74 Million | |

| USD 187.35 Million | |

| % | |

|

全球汽水市場細分,依口味(可樂、檸檬、青檸、柳橙及其他)、包裝類型(瓶裝和罐裝)、分銷通路(實體店和非實體店)劃分-產業趨勢及至2033年的預測

索达斯市场规模和增长率是什么

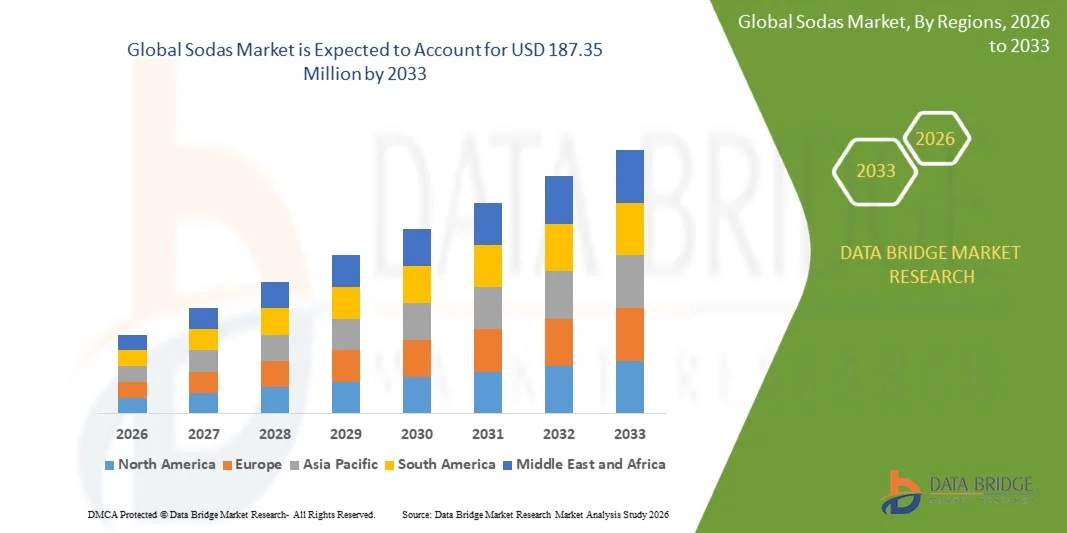

- 根据数据桥市场研究分析,全球汽水市场规模估价为:2025年1.3174亿美元并可望达到到2033年1.8735亿美元, 以美元计CAGR为4.50%预测期间

- 市场增长主要是由于消费者越来越偏好取暖、随时可饮用饮料和由主要饮料制造商持续进行产品创新,从而产生了更广泛的口味、减少糖配方和功能性汽水选择。 需求也由生活方式的改变、城市化和通过积极的营销和多样化的产品组合而扩大全球主要参与者的出现所驱动。

- 此外,消费者健康意识的提高促使饮料公司用天然成份、生前药和低卡路里甜味剂来重新配制汽水,使其对更广泛的人口更具吸引力。 这些不断演变的消费者偏好和饮料加工及包装的技术进步,正在大大地加速了汽水市场的增长.

市场规模和预测:

- 市场规模(2025年):1.1374亿美元

- 预计市场规模(2033年):1.8735亿美元

- CAGR (2026-2033): (英语).4.50%

苏打市场如何分析

- 包括含有各种口味和甜味剂的碳酸软饮料在内的自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自来自 市场正逐渐向健康和功能变异转变,其动力是健康意识和对自然成分的需求不断提高

- 苏打水需求不断上升,主要由生前和低糖苏打水等新产品线的进入,强势的配送网络,以及溢价包装和数字营销的影响所推动. 这种向平衡宽容和创新的转变正在强化全球市场的扩张轨迹。

- 北美主导了苏打水市场 份额联 合 国2025年的32.6%,原因是品牌存在强劲,人均消费高,主要饮料制造商持续进行产品创新.

- 由于中国、日本和印度等国家的快速城市化、可支配收入增加和青年人口的扩大,预计亚太区域在预测期内将成为苏打水市场增长最快的区域。

- 瓶子部分在2025年占据了市场主导地位,市场份额为58.8%,原因是其方便度高,可再生性高并适合个人和家庭消费。 PET和玻璃瓶由于其耐久性和适应各种包装尺寸,仍然是制造商的首选。 消费者倾向于将瓶子用于现成消费和多服务,可持续倡议,如可回收的PET材料,正在进一步加强该部门的主导地位。

索达斯市场的范围和分割报告是什么

|

属性 |

Sodas 关键市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美

欧洲

亚太

中东和非洲

南美洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

什么是Sodas市场趋势

对功能和低糖奶汽的需求日益增加

- 全球汽水市场正在发生转变,消费者越来越倾向于符合现代健康趋势的功能和低糖配方饮料。 消费者越来越多地选择添加天然成份的苏打水、添加维生素、活生素和植物提取物提供消化和免疫支持等具体健康惠益

- 例如,可口可乐公司和百事可乐公司引进了以抗氧化剂和电解质等功能成分为补充的低和零卡路里汽水变体。 可口可乐的Smartwater+和百事可乐的Driftwell体现了这一转变,提供了增强的水分和压力缓解特性,这些特性与寻求传统糖性软饮料替代品的注重健康的消费者产生共鸣。

- 人们日益认识到与糖有关的健康风险,包括肥胖和糖尿病,这正鼓励苏打水生产商通过天然甜味剂,如斯泰维亚、和尚果和阿素来减少卡路里含量。 这些成分保持了所期望的口味,同时帮助品牌满足消费者对清洁而无负罪感的饮料选择的需求.

- 此外,由于消费者对透明度和自然出产产品的兴趣不断提高,将植物和有机成分纳入有作用的汽水中的势头得到增强。 以适应性能、草药和水果衍生口味为特色的配方在将苏打水消费与整体健康联系起来的年轻人口群体中越来越受欢迎。

- 制造商正在投资于将品味满意度与营养吸引力结合起来的产品创新,例如闪烁出生前饮料和含维生素饮料。 这些提议有助于将汽水类别重新定位到更广泛的范围功能饮料向消费者提供餐饮服务,他们把便利和健康福利放在优先地位

- 越来越多的人转向低糖、天然口味和有功能的汽水,通过将宽容与健康意识的创新结合起来,重新定义了类别增长。 随着品牌适应监管变化和以平衡营养和以健康为导向的新意为中心的不断变化的全球消费生活方式,这一趋势预计将继续下去。

什么是Sodas市场动态

驱动程序

增加消费者对准备饮用和燃烧饮料的偏好

- 消费者越来越倾向于随时可饮和口味的饮料,这是驱动全球汽水市场的主要因素。 城市生活步伐的加快,加上对无障碍和新鲜饮料的需求,正在鼓励消费者选择提供各种便利、即时消费的汽水。

- 例如,百事可乐公司和Keurig Dr Pepper公司扩大了产品组合,以创新的口味变化,如水果浸入和碳酸盐淡化,针对不同的消费品类。 百事可乐公司(PepsiCo)的发光出水,

- 快速服务餐厅、咖啡馆和食品供应平台的扩大,进一步加强了苏打水的消费,因为这些渠道一贯促进单一服务包装和个性化口味选择。 这种可获取性正在刺激消费者更有力地参与,并增加多种人口结构的重复购买。

- 此外,年轻人喜欢新的和异国情调的口味,这鼓励了全球品牌引进季节性、地方性和有限版面的口味。 这些创新促进了品牌差异化,与消费者对新颖和体验消费的渴望吻合。

- 随着消费者仍然被吸引到美味、预先包装和新鲜的饮料体验中,对汽水的需求继续超越了传统格式。 这种对便利和口味多样性的偏好,预计仍然是全球碳酸饮料部分的主要增长驱动力

限制/挑战

日益严重的健康关切和对糖类含量的监管限制

- 全球卫生对过量摄取糖的负面影响的认识不断提高,这给汽水市场带来了重大挑战。 肥胖症、糖尿病和心脏病的发病率不断上升,导致消费者重新评估其饮料选择,并减少高糖软饮料的消费。

- 例如,联合王国、墨西哥和南非等国实行的糖税等政府条例直接影响了汽水销售并促使重新制定产品配方。 诸如可口可乐公司和百事可乐公司等主要公司响应,推出了减糖和零卡路里替代品,以遵守不断发展的饮食准则。

- 对营养标签的更严格审查、广告限制以及公共卫生组织的压力加大了对汽水生产商的挑战。 这些条例旨在阻止过量地饮用糖性饮料,进一步迫使公司投资于更健康的产品种类和透明成分交流。

- 此外,消费者越来越多地用更健康的替代品来取而代之的传统汽水,如口味水、可口茶和花茶等。 这种竞争性转变正在缩小高热量软饮料的增长潜力,并提升了在汽水部分进行积极创新和再生产的必要性。

- 克服这些挑战将取决于该行业是否有能力在品味期望与遵守卫生和法规之间取得平衡。 天然甜品、功能成分和可持续生产做法方面的创新是维持竞争力和消费者对日益了解健康饮料市场的信任的关键战略。

索达斯市场范围是什么

市场根据口味,包装类型,销售渠道进行分割.

- 由弗莱弗

根据口味,汽水市场被分割成可乐,柠檬,石灰,橙等. 科拉部分主导了2025年市场收入份额最大的市场,其原因是其全球品牌获得强烈认可,供应广泛,以及所有年龄组的消费者偏好一致。 可口可乐和百事可乐等主要玩家已建立了根深蒂固的品牌忠诚和广泛的分销网络,使可口可乐变体能够维持稳定的需要. 经典口味简介与通过低糖和口味可乐选择的不断创新相结合,维持了其在成熟和新兴市场的领导地位。

柠檬部分预计将出现从2026年到2033年最快的增长率,其驱动力是消费者越来越偏好更轻,以柑橘为原料的饮料和符合健康意识生活方式的清新饮料. 柠檬汽水由于具有天然和活泼的口味特征,正逐渐成为取而代之的高糖可乐。 在强调自然成分和功能效益的品牌推出的产品的支持下,加热柠檬的闪光饮料和零卡路里变种在千年和城市居民中越来越受欢迎,这进一步推动了部分扩展。

- 按包装类型

根据包装类型,汽水市场被分割成瓶子和罐子. 2025年,瓶子部分在市场上占据主导地位,市场收入份额最大,为58.8%,其驱动力在于其方便度高、可再生性高以及适合个人和家庭消费。 PET和玻璃瓶由于其耐久性和适应各种包装尺寸,仍然是制造商的首选。 消费者喜欢瓶子用于现成消费和多服务,可持续倡议,例如可回收的PET材料,正在进一步加强该部门的支配地位。

罐头部分预计将会见证2026至2033年最快的CAGR,由对便携式单服务饮料需求的增加和罐头汽水在电子商务和自动售货机渠道的日益受欢迎所推动. 铝罐由于重量轻,性能快,可回收性高,与可持续性趋势相适应,因此越来越受青睐. 罐装花粉和工艺汽水品牌的扩大,加上印刷和设计美学的改进,也促进了该部分的加速增长。

- 按发行频道

以发售渠道为基础,将汽水市场分设为以商店为主,不以商店为主. 该商店部分在2025年拥有了最大的市场份额,这归功于超市、超市、便利店和特有饮料零售商的强大存在。 消费者仍然倾向于以商店为基础的购买,以便立即提供、品种选择和宣传。 零售商还通过产品定位和品牌伙伴关系提高能见度,保持这一渠道在发达和发展中经济体的主导地位。

以非商店为基础的部分预计将出现从2026年到2033年最快的增长率,而在线零售平台的迅速扩张和消费者购物行为向数字便利的转变则为这一增长提供了动力. 电子商务提供更广阔的产品范围、以订阅为基础的交货和个性化的促销,吸引了越来越多的技术熟练的消费者。 直通消费者模式的兴起和与食品提供服务的伙伴关系进一步加快了网上汽水销售,使这一渠道成为了预测期的关键增长动力.

哪个地区拥有最大的苏打市场份额

- 北美主导了汽水市场,2025年收入份额最大,为32.6%,受品牌优势的驱动,人均消费高,主要饮料制造商持续出品创新.

- 由于消费者偏好传统的碳酸饮料和新的低卡路里或零糖替代品,该地区的需求得到了加强。

- 完善的销售网络,稳健的营销策略,以及可口可乐公司和百事可乐等主要角色的影响力,极大地促进了市场支配地位. 本区域日益走向更健康的汽水变体和可持续包装解决方案的趋势继续改变市场动态。

美国苏打市场透视

美国汽水市场在2025年占北美地区收入份额最大,其支持因素有根深蒂固的消费习惯以及标志性可乐和口味碳酸饮料的强烈亲和. 主要饮料公司正在扩大其低热量和功能性汽水线,以吸引有健康意识的消费者. 以天然成份为特色的工艺品和特制汽水的兴起也改变了消费者的喜好. 此外,广泛的零售供应,加上积极的促销活动和产品多样化,确保了美国在区域市场上保持支配地位。

欧洲苏打市场透视

在整个预测期间,由于消费者对低糖、有机和天然汽水的偏好不断变化,欧洲汽水市场预计将在显著的CAGR增长。 该地区关于糖含量的严格条例鼓励制造商创新更健康的配方。 整个西欧大量采用高附加值和口味汽水,以及注重可持续性的包装倡议,正在支持稳步增长。 年轻人口对寻求不同口味的需求不断增长,进一步促进了整个区域的市场扩张。

英国苏打市场透视

英国的汽水市场预计将在预测期间以值得一提的CAGR增长, 受政府糖税倡议及低热量和以植物为主的饮料日益受欢迎的影响。 制造商正着重重新制作传统苏打水,并采用有天然甜味剂的新变种来配合消费者的健康目标。 国内强大的零售网络以及跨超市和便利店的现成饮用碳酸盐选择权的兴起,促进了整个市场的发展。

德国 Sodas 市场透视

德国的汽水市场预计将在相当大的CAGR扩展,因为对溢价、水果味和有功能的汽水饮料的需求不断增加。 德国消费者对天然和可持续生产的饮料表现出浓厚的兴趣,推动了碳酸饮料部门的创新。 该国发达的饮料业,加上先进的瓶装和包装基础设施,都支持产品多样化和高效率的销售。 当地和有机汽水品牌的增长也加强了德国的市场表现.

亚太市场透视

亚太汽水市场在2026-2033年间将增长最快的CAGR,其驱动力是快速城市化、可支配收入增加以及中国、日本和印度等国家青年人口的扩大。 西方消费模式的影响越来越大,加上有组织的零售和电子商务平台激增,正在推动需求。 制造商正注重局部口味和较小的包装以适应不同的消费者偏好,进一步推动了区域增长。

中国苏打市场透视

中国汽水市场占2025年亚太地区最大的市场收入份额,得到该国人口众多,中产阶级不断壮大,饮料制造业基础强劲的支持. 推出适合当地口味的创新汽水口味并扩展在线销售渠道,有助于快速增长. 国内和国际角色正在投资低糖和功能性碳酸饮料,以满足不断演变的消费者偏好,巩固了中国作为该地区关键增长引擎的地位.

日本Sodas市场透视

日本汽水市场正在稳步增长,其动力是该国对优质饮料的高需求以及碳化技术的持续创新。 日本消费者喜欢独特的高价汽水口味并减少糖含量和功能效益。 传统成分同现代饮料概念的结合提高了年轻人的吸引力。 此外,日本强大的便利店文化以及日益重视有利于生态的包装解决方案,正在推动市场的持续扩张。

苏打市场股份是什么

汽水行业主要由历史悠久的公司领导,其中包括:

- 雀巢股份有限公司(瑞士)

- 百事公司 (美国).

- 可口可乐公司 (美国).

- Anheuser-Busch公司有限责任公司(美国)

- 达诺内·萨(法国)

- 太阳控股有限公司(日本)

- Kourig Dr. Pepper Inc.(美国)

- 红牛股份有限公司(奥地利)

- Asahi Soft Drinks有限公司(日本)

- Unilever PLC (英国).

- POM Wonderful LLC (美国).

- 高地泉水有限公司 (英国).

- ITO EN(北美)股份有限公司(美国)

- Britvic PLC (英国).

- (原始内容存档于2012-10-10). Innocent drinks (U.K.

- A.G.Barr PLC (英国)

- Rasna Pvt.有限公司(印度)

- Parle Agro Pvt.有限公司(印度)

- Bisleri国际有限公司(印度)

- (美国)

苏打市场的最新发展是什么

- 2025年5月,百事公司以约19.5亿美元的价格完成了功能性汽水品牌Poppi的收购,这标志着饮料部门最重要的交易之一. 这一战略举措加强了百事可乐公司在迅速扩大的功能性饮料市场,特别是生前和低糖汽水部分的立足点。 这项收购使百事可乐公司能够将其产品组合多样化,超越传统的碳酸饮料,并吸引有健康意识的消费者寻求消化和健康的好处。 百事可乐公司通过利用其全球分销网络,旨在加速波皮的国际扩张,加强其在不断演变的汽水景观中的领导作用。

- 2025年4月,百事可乐公司宣布推出其新的生前饮料线路"百事可乐"(Pepsi Prebiotic Cola),以添加饮食纤维和减少糖分含量为特色. 该产品将经典可口可乐口味与功能性健康属性相融合,解决了肠道友好和下卡口可乐饮料需求的不断增长. 这一发展标志着百事可乐公司在其旗舰品牌组合中向创新的战略转变,使其能够在不断变化的消费者健康偏好中保持市场相关性。 通过将生前成分融入主流可口可乐产品,该公司正在弥合全球汽水市场允许与功能之间的差距。

- 2025年2月,可口可乐公司(The Coca-Cola Company)揭幕了"简单的流行"(Semply Pop),这是其首条含有真果汁,6克生前纤维并不含糖的生前苏打线. 这一产品引进标志着可口可乐公司进入了功能性汽水类别,使其范围超越了传统的碳酸软饮料. 启动后可口可乐在以健康为主的饮料部分具有竞争力,满足了消费者对自然成份和消化健康效益的需求. 此举凸显了公司目前侧重于健康创新和可持续产品区别的转型战略

- 2025年1月,Bloom Nature引入了Bloom Pop,这是一条功能性的汽水线,以生前配料为主,糖分低,每罐只有20个卡路里,后在3000多个沃尔玛地点推出. 这一推出凸显出主流零售中越来越多的由健康驱动,数字化本土饮料品牌. Bloom Nature进入了苏打水类别,这强化了消费者对清洁标签、功能饮料的日益强烈的胃口,以及苏打水消费转向更健康的替代品。 扩大还表明,由于新兴品牌利用零售伙伴关系迅速渗透市场,对已成定型的参与者构成竞争挑战。

- 2025年初,Pepper博士推出了一种新的永久口味"Pepper Blackberry博士"(Dr. Pepper Blackberry),全美国有正版和零糖版两种版本. 这种口味的添加反映了该品牌对传统汽水类别中的创新和口味多样性的承诺. Pepper博士引入了水果插入的变体,目的是吸引寻求新颖性的年轻消费者,同时保持长期粉丝的忠诚. 启动仪式还强调,既有的汽水品牌如何通过增加产品品种和提供更健康、更低糖的选择来应对不断变化的偏好,从而维持在竞争激烈的市场上的相关性

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。