North America Cereals Market

市场规模(十亿美元)

CAGR :

%

USD

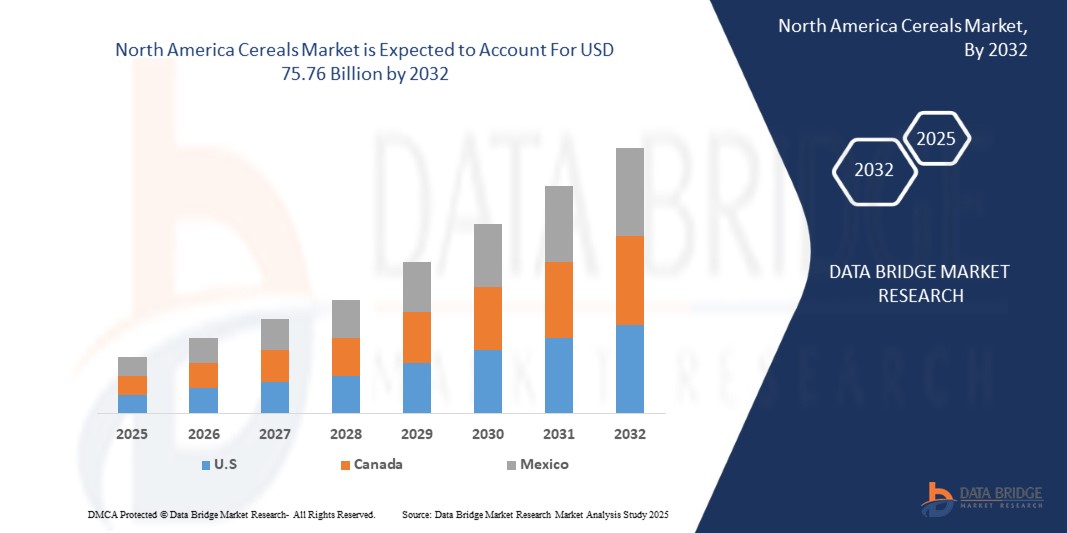

38.96 Billion

USD

75.76 Billion

2024

2032

USD

38.96 Billion

USD

75.76 Billion

2024

2032

| 2025 –2032 | |

| USD 38.96 Billion | |

| USD 75.76 Billion | |

| % | |

|

北美穀物市場細分,按產品類型(小麥、大米、玉米、大麥、燕麥、黑麥、高粱、小米、藜麥、蕎麥、小黑麥、福尼奧米、苔麩、莧菜、卡姆小麥等)、產品形式(全穀物、麵粉、片狀穀物、壓延穀物、膨化穀物、粉狀膳食、碎穀物、澱粉、麩皮、胚芽等)、加工水平(強化、脫殼、拋光、預煮、混合、即溶、發芽、烘烤、擠壓、部分煮熟、微粉化、生、全煮熟、蒸、調味、加糖、塗層等)、消費形式(用勺子與牛奶/酸奶一起食用、便攜式棒、粥、乾零食、零食包、即食即熱型、混合配料、飲料浸泡型及其他)、產品類別(烘焙配料(麵粉/穀物混合物)、早餐穀物、原料/動物飼料、穀物零食、即溶穀物混合物、嬰兒穀物、穀物類膳食套裝、釀造造/蒸餾投入品及其他)、性質(常規和有機)、類別(基因改造和非基因改造認證)、功能性益處(維生素強化、高纖維、低糖/無糖、高蛋白、無麩質、有益心臟健康、益生菌/益生元增強、降低膽固醇、低血糖指數、富含Omega-3、低脂、無過敏原、高鐵、低鹽/無鹽、原始人飲食友好型、酮類友好型、純素認證及其他)保質期(長期(常溫)貨架穩定、中期和短期(易腐爛))、包裝(盒、袋、袋、小袋/棒狀包裝、袋(散裝)、罐、利樂包裝/無菌紙盒、罐、鼓、環保包裝等)、包裝尺寸(小包裝(51G–250G)、中包裝(251G–500G)、大包裝(501G–1KG)、單份包裝(低於50G)、超大包裝(1.1KG–2.5KG)和散裝包裝(2.5KG 以上))、價格範圍(經濟型(最高 2.49 美元)、中檔(2.50-6.99 美元)和高端(7.00 美元及以上))、分銷渠道(B2B 和 B2C)– 行業高端(7.00 美元及以上))、分銷渠道(B2B 和 B2C)– 行業和預測

穀物市場規模

- 2024 年北美穀物市場規模價值389.6 億美元 ,預計 到 2032 年將達到 757.6 億美元,預測期內 複合年增長率為 8.8%

- 市場成長受到多種因素的推動,例如對方便營養早餐選擇的需求不斷增長、消費者健康意識不斷增強、穀物配方創新以及透過線上零售管道擴大供應

- 此外,隨著城市化進程的加快和網路零售滲透率的提高,消費者對營養和功能性食品的偏好不斷變化,穀物產品的普及速度加快,從而顯著促進了該行業的成長。

穀物市場分析

- 穀物市場是北美食品和農業產業的重要細分市場,包括即食和熱食穀物產品。這些產品被廣泛消費,作為方便營養的早餐選擇,適合現代忙碌的生活方式。該市場提供由小麥、燕麥、玉米、大米和大麥製成的各種產品,以滿足各種消費者的需求,包括注重健康、有機和無麩質的偏好。

- 穀物製造商正不斷創新,推出高蛋白、強化和植物性產品,以順應北美的健康趨勢和飲食變化。這些發展正在擴大穀物市場的功能性食品類別,尤其是在已開發地區,消費者更注重清潔標籤和營養價值。代餐和便攜零食的日益普及進一步支撐了市場的成長。

- 美國在2024年佔據穀物食品市場的主導地位,並預計將成為市場成長最快的國家,這得益於強勁的消費模式、品牌忠誠度以及家樂氏、通用磨坊和Post Holdings等知名行業參與者的存在。該地區也受益於成熟的零售基礎設施和消費者對健康和保健的高度認知。

- 小麥憑藉其便捷性、保質期長和廣泛供應的優勢,預計在2025年佔據穀物市場最大份額。小麥在塑造消費者早餐習慣方面發揮著至關重要的作用,並透過強化、風味濃鬱和針對特定飲食的選項來滿足多樣化的營養需求,從而提供價值。

報告範圍和穀物市場細分

|

屬性 |

穀物市場關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家 |

北美洲

|

|

主要市場參與者 |

|

|

市場機會 |

|

|

加值資料資訊集 |

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。 |

穀物市場趨勢

“功能性穀物和個人化營養的創新”

- 北美穀物市場正在經歷重大轉變,消費者對功能性穀物和個人化營養的需求日益增長,以滿足消費者的健康目標和飲食偏好

- 這一趨勢促使製造商重新調整傳統穀物的配方,並加入具有特定健康益處的成分,例如高纖維、免疫支持、心臟健康和改善消化

- 例如,領先的穀物品牌正在推出富含超級食品(奇亞籽、亞麻籽)、益生菌、益生元以及南非醉茄和瑪卡等適應原的產品,以吸引註重健康的消費者

- 這種轉變反映了人們對預防性保健的認識不斷提高,以及對清潔標籤、營養豐富的食品的偏好,將功能性穀物定位為現代飲食的重要組成部分

穀物市場動態

司機

對方便、營養食品的需求不斷增加

- 城市生活節奏越來越快,對快速、營養、易於準備的早餐解決方案的需求也隨之激增

- 穀物產品因其便利性、保質期長、營養成分多樣化以及在現代和傳統零售通路中廣泛供應而有效地滿足了這一需求。

- 即食和速食穀物食品讓消費者節省時間,同時確保均衡攝取纖維、維生素和礦物質等必需營養素

- 人們越來越傾向於選擇方便、健康的食物,這推動了不同族群對穀物的持續需求,尤其是在職人士、學生和注重健康的家庭

- 根據 FoodNavigator 報道,2024 年 4 月,家樂氏與一家領先的營養科學公司合作,利用消費者健康數據和人工智慧工具開發個人化穀物配方。透過分析數百萬個與飲食習慣、偏好和健康狀況相關的數據點,家樂氏推出了一系列客製化穀物,旨在支持腸道健康、心臟健康和能量水平。此舉反映出,市場對以數據為驅動、專為個人化營養而設計的功能性穀物解決方案的需求日益增長。

- 這些創新凸顯了品牌如何利用數位轉型和健康分析來推動產品創新和增強消費者參與度,最終推動北美穀物類別的持續市場成長。

克制/挑戰

早餐穀物食品含糖量引發健康擔憂

- 採購優質原料和開發功能性、有機或個人化穀物的高昂成本帶來了重大挑戰,尤其是對於中小型製造商而言

- 這些成本包括專門的原料採購(例如超級食品、益生菌)、先進的加工技術、遵守清潔標籤或健康認證標準,以及針對利基健康細分市場的行銷。許多小型穀物生產商缺乏與北美知名品牌競爭的資金或研發能力,導致創新速度較慢,市場覆蓋範圍有限。

- 2023年10月,《農業商業評論》的一份報告強調,推出功能性或有機穀物產品線的成本遠遠超出了原物料採購的範圍。這包括專用機械的投資、營養增強研發、包裝創新、認證(例如有機或無麩質)以及消費者教育。對於旨在進入以健康為重點的穀物食品領域的小品牌來說,這些累積的費用往往難以負擔。

- 有限的資金和技術基礎設施迫使許多中小型穀物生產商推遲或放棄此類產品開發,限制了他們在高端和功能性產品領域的競爭力。這一財務障礙嚴重阻礙了整個穀物產業的市場多元化和創新。

穀物市場範圍

依據產品類型、產品形式、加工程度、消費形式、產品類別、性質、類別、功能優勢、保存期限、包裝、包裝尺寸、價格範圍、分銷管道,市場分為十三個顯著的細分市場

- 依產品類型

根據產品類型,穀物市場細分為小麥、大米、玉米、大麥、燕麥、黑麥、高粱、小米、藜麥、蕎麥、小黑麥、福尼奧米、苔麩、莧菜、卡姆小麥等。預計到2025年,小麥和玉米將佔據市場份額的主導地位,並有望成為市場成長最快的細分市場,因為它們在北美供應充足、價格實惠,並且在食品和飼料行業中應用廣泛。預測期內,對藜麥和莧菜等傳統穀物的需求不斷增長,預計將推動特種穀物和健康穀物細分市場的成長。

- 按產品形式

依產品形態,穀物市場可細分為全穀物、麵粉、片狀穀物、壓實穀物、膨化穀物、粉狀穀物、碎穀物、澱粉、麩皮、胚芽等。預計到2025年,全穀物將佔據市場份額的主導地位,並有望成為市場中成長最快的細分市場,這得益於人們對高纖維飲食和清潔標籤的日益關注。由於麵粉和麩皮在烘焙和健康食品中的應用,預計將呈現穩定成長。

- 按處理等級

依加工程度,穀物市場可細分為強化穀物、脫殼穀物、精製穀物、預煮穀物、混合穀物、即溶穀物、發芽穀物、烘焙穀物、擠壓穀物、半熟穀物、微粉化穀物、生穀物、全熟穀物、蒸穀物、調味穀物、甜味穀物、包覆穀物和其他穀物。強化穀物預計將在2025年佔據主導地位,並因其額外的營養價值而成為市場中成長最快的細分市場。而速溶和預煮穀物則正在推動城市人口對省時膳食解決方案的需求。

- 按消費形式

依消費形式,穀物市場細分為:用湯匙搭配牛奶/優格食用、便攜棒、粥、乾糧零食、零食包、即食、即熱、混合配料、飲料浸泡等。預計到2025年,用湯匙食用的穀物將佔據主導地位,並因其常規用途而成為市場中增長最快的細分市場;而即食和零食包則因其便攜性和便利性而有望實現快速增長。

- 按產品類別

根據產品類別,穀物市場細分為烘焙原料(麵粉/穀物混合物)、早餐穀物、原料/動物飼料、穀物零食、即溶穀物混合物、嬰兒穀物、穀物餐盒、釀造/蒸餾投入品及其他。預計早餐將在2025年佔據市場份額的主導地位,並因其廣泛的消費量而成為市場中增長最快的細分市場;而穀物零食和嬰兒穀物預計將因飲食模式的改變和注重健康的育兒觀念而快速增長。

- 天生

根據穀物的性質,穀物市場分為傳統穀物和有機穀物。傳統穀物由於價格低廉且供應鏈完善,在產量上佔據主導地位。

預計有機穀物將在 2025 年至 2032 年期間呈現最快的成長速度,這得益於消費者對無農藥和清潔標籤產品的需求不斷增長。

- 按類別

根據類別,穀物市場分為基因改造和非基因改造認證。預計非基因改造認證部分將在2025年佔據主導地位,並有望成為市場中成長最快的部分。由於消費者對天然穀物的認知度和偏好不斷提升,尤其是在北美和歐洲,非基因改造認證部分將快速成長。

- 按功能優勢

根據功能性益處,穀物市場細分為:維生素強化、高纖維、低糖/無糖、高蛋白、無麩質、有益心臟健康、益生菌/益生元強化、降膽固醇、低血糖指數、富含歐米伽-3、低脂肪、無過敏原、高鐵、低鹽/無鹽、原始人飲食友好型、生酮飲食友好型、純素食認證等。高纖維和有益心臟健康的穀物預計將在2025年佔據主導地位,並且由於人們越來越重視預防性健康和體重管理,預計將成為市場中成長最快的細分市場。

- 按保存期限

根據保存期限,穀物市場分為長期(常溫常壓)、中期和短期(易腐爛)三種。預計長期保質產品將在2025年佔據主導地位,並有望成為市場中成長最快的細分市場,這得益於其耐用性和物流優勢,尤其是在零售和出口市場。

- 按包裝

依包裝類型,穀物市場可細分為盒裝、袋裝、袋裝、小袋/條裝、散裝袋、罐裝、利樂包/無菌紙盒、罐裝、桶裝、環保包裝等。預計到2025年,盒裝和袋裝將佔據主導地位,並有望成為市場增長最快的細分市場,這得益於可持續發展舉措以及對便捷、可持續且經濟高效的包裝解決方案日益增長的需求。消費者對可重複密封、輕巧且環保包裝形式的偏好支撐了市場成長,尤其是在註重新鮮度和減少浪費的食品、個人護理和電商領域。

- 按包裝尺寸

根據包裝尺寸,穀物市場細分為小包裝(51克-250克)、中包裝(251克-500克)、大包裝(501克-1公斤)、單份包裝(50克以下)、超大包裝(1.1公斤-2.5公斤)和散裝包裝(2.5公斤以上)。預計到2025年,小包裝和中包裝將佔據市場份額的主導地位,並有望成為市場中成長最快的細分市場,因為它們價格實惠且適合單一家庭。而散裝包裝在B2B和機構銷售中很常見。

- 按價格範圍

根據價格區間,穀物市場分為經濟型(2.49美元以下)、中檔(2.50美元至6.99美元)和高端(7.00美元以上)。預計中檔市場將在2025年佔據主導地位,並有望成為市場中成長最快的細分市場,因為其價格實惠且品質優良。而隨著可支配所得的提高,高端穀物在城市市場中越來越受歡迎。

- 按分銷管道

根據分銷管道,穀物市場分為 B2B 和 B2C。預計 B2C 將在 2025 年佔據市場份額的主導地位,並有望成為透過超市、便利商店和線上平台進行的市場銷售中成長最快的部分,而 B2B 部分則由食品服務、機構供應和工業用途驅動。

穀物市場區域分析

- 2024 年,北美佔據穀物市場主導地位,收入份額最大,為 30.11%,這得益於即食穀物的高消費量、強大的品牌影響力以及現代零售形式的廣泛供應。

- 該地區受益於成熟的食品加工行業、日益增長的有機和強化穀物產品需求,以及家樂氏、通用磨坊和郵政控股等主要企業的持續創新。此外,消費者對便利、健康的早餐選擇日益增長的偏好,進一步鞏固了北美市場的領先地位。

美國穀物市場洞察

2025年,美國穀物市場佔據北美地區最大市場份額,超過79.66%,這得益於高人均穀物消費量、品牌忠誠度以及完善的零售網路。通用磨坊、家樂氏、Post Holdings和桂格(百事可樂)等主要企業憑藉種類繁多的即食和功能性穀物產品佔據市場主導地位。市場對有機、高纖維和高蛋白穀物的需求持續增長,反映了人們健康保健趨勢的演變。

加拿大穀物市場洞察

2025年,美國穀物市場佔據北美地區最大份額,超過79.66%,這推動了消費者對營養便捷早餐選擇的需求不斷增長,包括高蛋白、無麩質和有機品種。健康意識的趨勢、多元文化的多樣化偏好以及即食和熱穀物食品領域的創新推動了市場的持續成長。

穀物市場佔有率

穀物市場主要由知名公司主導,包括:

- 通用磨坊公司(美國)

- WK 凱洛格公司(美國)

- 百事可樂(美國)

- 郵政控股公司(美國)

- 桂格燕麥公司(美國)

- 海恩天體集團(美國)

- B&G Foods, Inc.(美國)

- 芭芭拉麵包店(美國)

- 自然之路(加拿大)

- Kashi LLC(美國)

- Bob's Red Mill 天然食品(美國)

- 七個星期日(美國)

- Silver Palate(美國)

北美穀物市場最新動態

- 2025年3月,通用磨坊旗下「自然谷」品牌推出了一系列全新的高蛋白早餐穀物,目標客戶是注重健康的消費者和健身愛好者。該產品包括添加了乳清蛋白、膳食纖維和零添加糖的品種,以滿足日益增長的功能性食品需求。

- 2025年1月,家樂氏宣布進軍東南亞市場,在越南設立新的生產工廠,以滿足該地區日益增長的便利早餐需求。該工廠將生產各種符合當地口味偏好的穀物食品,包括低糖和植物性產品。

- 2024年10月,雀巢與達能和一家健康科技新創公司合作,共同開發個人化營養平台。該平台利用消費者飲食數據,推薦富含歐米伽-3、膳食纖維和鐵等特定營養素的穀物產品,開啟早餐精準營養的新時代。

- 2025年4月,Post Holdings 為其「蜂蜜燕麥片」系列推出了永續包裝。新的可回收和可生物降解包裝支持了該公司在2030年減少50%塑膠使用量的承諾,並滿足了注重環保的消費者的需求。

- 2025年2月,Marico旗下的「Saffola」品牌在印度推出了「Healthy Crunch」系列小米穀物食品。此次新品發布契合了「國際小米年」倡議,並順應了傳統穀物在現代早餐配方中日益流行的趨勢。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 概述

1.4 限制

1.5 覆蓋市場

2 市場區隔

2.1 覆蓋市場

2.2 地理範圍

研究時間預計為 2.3 年

2.4 貨幣和定價

2.5 DBMR三腳架資料驗證模型

2.6 多變量建模

2.7 與關鍵意見領袖的初步訪談

2.8 DBMR 市場地位網格

2.9 DBMR 供應商份額分析

2.1 第二手資料

2.11 假設

3 執行摘要

4 項優質見解

4.1 波特五力模型:

4.1.1 競爭激烈程度(高)

4.1.2 買家/消費者的議價能力(高)

4.1.3 新進入者的威脅(低至中等)

4.1.4 替代產品的威脅(中至高)

4.1.5 供應商的議價能力(中)

4.2 品牌展望

4.2.1 比較品牌分析

4.2.2 產品和品牌概述

4.3 主要市場參與者所採用的成長策略:

4.4 影響最終使用者購買決策的因素

4.5 經濟放緩對市場的影響

4.5.1 對價格的影響

4.5.2 對供應鏈的影響

4.5.3 對出貨量的影響

4.5.4 對公司策略決策的影響

4.6 監理架構與指南

4.7 價值鏈

4.7.1 北美穀物市場價值鏈

4.7.2 生產:

4.7.3 處理:

4.7.4 行銷/分銷:

4.7.5 買家:

4.8 供應鏈分析

4.9 成本分析細目

4.1 利潤率情景

4.11 創新追蹤與策略分析

4.11.1 重大交易及策略聯盟分析

4.11.1.1 合資企業

4.11.1.2 合併和收購

4.11.1.3 許可和合作

4.11.1.4 技術合作

4.11.1.5 戰略性撤資

4.12 定價分析

4.13 專利分析

4.13.1 專利品質和強度

4.13.2 專利家族

4.13.3 依出版年份劃分的國際專利家族數量

4.13.4 許可與合作

4.13.5 公司專利格局

4.13.6 地區專利格局

4.14 智慧財產權策略與管理

4.14.1 專利分析

4.14.2 利潤率情景

4.15 經濟放緩對北美穀物市場的影響

4.15.1 對價格的影響

4.15.2 對供應鏈的影響

4.15.3 對裝運的影響

4.15.4 對需求的影響

4.15.5 對策略決策的影響

4.16 供應鏈分析

4.16.1 概述

4.16.2 涉及的物流成本類型

4.16.3 影響每種成本類型的因素

4.16.4 降低物流成本的策略

4.16.5 物流服務提供者的重要性

4.17 產業生態系分析

4.17.1 知名公司

4.17.2 中小型公司

4.17.3 最終用戶

4.18 生產消耗分析

4.19 原料採購分析(北美穀物市場)

4.2 技術創新概述

4.20.1 概述:

4.21 關稅及其對市場的影響

4.21.1 前五大國家市場的現行關稅稅率(S)

4.21.2 展望:本地生產與進口依賴

4.21.3 供應商選擇標準動態

4.21.4 對供應鏈的影響

4.21.4.1 原料採購

4.21.4.2 製造和生產

4.21.4.3 物流和配送

4.21.4.4 價格定位與市場地位

4.21.5 產業參與者:積極行動

4.21.5.1 供應鏈優化

4.21.5.2 合資企業

4.21.6 對價格的影響

4.21.7 監理傾向

4.21.7.1 地緣政治情勢

4.21.7.2 國家之間的貿易夥伴關係

4.21.8 自由貿易協定

4.21.9 聯盟機構

4.21.10 狀態認證(含 MFTN)

4.21.11 國內矯正過程

4.21.12 提高產量的激勵計劃

4.21.13 建立經濟特區/工業園區

5 市場概況

5.1 驅動程式

5.1.1 營養和功能性食品的需求不斷增長

5.1.2 都市化和生活方式的改變促進了即食穀物的發展

5.1.3 健康與環境議題推動植物基和功能性成分激增

5.2 限制

5.2.1 原物料價格波動與氣候風險

5.2.2 對添加糖和加工的批評日益增多

5.3 機遇

5.3.1 消費者越來越多地選擇高纖維、低糖和有機穀物

5.3.2 日益轉向以植物為基礎的飲食模式影響消費者的偏好。

5.3.3 線上雜貨店使穀物品牌能夠直接銷售、收集消費者資料並提供訂閱服務

5.4 挑戰

5.4.1 物流中斷、法規複雜及分銷網絡效率低落為供應鏈帶來重大障礙

5.4.2 來自格蘭諾拉麥片、蛋白棒、冰沙、優格和民族早餐等替代品的競爭加劇

6 北美穀物市場(依穀物類型劃分)

6.1 概述

6.2 小麥

6.2.1 小麥(依類型)

6.3 米

6.3.1 米,依類型

6.4 玉米

6.4.1 玉米,依類型

6.5 大麥

6.5.1 大麥,依類型

6.6 燕麥

6.6.1 燕麥,依類型

6.7 黑麥

6.7.1 黑麥,依類型

6.8 高粱

6.8.1 高粱,依類型

6.9 小米

6.9.1 小米,依型別

6.1 藜麥

6.10.1 藜麥,依類型

6.11 蕎麥

6.12 小黑麥

6.13 福尼奧米

6.14 TEFF

6.15 莧菜

6.16 卡穆特

6.17 其他

7 北美穀物市場,產品形態

7.1 概述

7.2 全穀物

7.3 麵粉

7.4 片狀穀物

7.5 碾壓穀物

7.6 膨化穀物

7.7 碎粉

7.8 碎粒

7.9 澱粉

7.1 麩皮

7.11 細菌

7.12 其他

8 北美穀物市場(依加工程度劃分)

8.1 概述

8.2 強化

8.3 去殼

8.4 拋光

8.5 預煮

8.6 混合

8.7 即時

8.8 發芽

8.9 烤

8.1 擠壓

8.11 半熟

8.12 微粉化

8.13 原始

8.14 完全煮熟

8.15 蒸

8.16 調味

8.17 加糖

8.18 塗層

8.19 其他

9 北美穀物市場(以消費形式)

9.1 概述

9.2匙-與牛奶/優格一起食用

9.3 便攜能量棒

9.4 粥

9.5 乾零食

9.6 零食包

9.7 即食

9.8 準備加熱

9.9 混合成分

9.1 飲料注入

9.11 其他

10 北美穀物市場(依產品類別)

10.1 概述

10.2 烘焙原料(麵粉/穀物混合物)

10.3 早餐穀物

10.3.1 早餐穀物,依類型

10.3.1.1 即食食品(RTE),依類型

10.3.1.2 熱穀物,依類型

10.4 原料/動物飼料

10.5 穀物零食

10.5.1 穀物零食(按類型)

10.6 速溶穀物混合物

10.7 嬰兒穀類食品

10.7.1 嬰兒穀物食品(依類型)

10.8 穀類膳食套裝

10.9 釀造/蒸餾投入

10.1 其他

11 北美穀物市場性質

11.1 概述

11.2 常規

11.3 有機

12 北美穀物市場(依類別)

12.1 概述

12.2 基於轉基因

12.3 非基因改造認證

13 北美穀物市場,依功能優勢

13.1 概述

13.2 維生素強化

13.3 高纖維

13.4 低糖/無糖

13.5 高蛋白

13.6 無麩質

13.7 有益心臟健康

13.8 益生菌/益生元增強

13.9 降低膽固醇

13.1 低升糖指數

13.11 富含 OMEGA-3

13.12 低脂肪

13.13 無過敏原

13.14 高鐵

13.15 低鹽/無鹽

13.16 古飲食友善型

13.17 生酮友善型

13.18 素食認證

13.19 其他

14 北美穀物市場,依保存期限

14.1 概述

14.2 長期(常溫常壓)

14.3 中期

14.4 短期(易腐爛)

15 北美穀物市場(按包裝)

15.1 概述

15.2 方框

15.2.1 箱子,依類型

15.3 小袋

15.3.1 袋子,依類型

15.4 包

15.4.1 袋子,依類型

15.5袋/條裝

15.6 袋(散裝)

15.7 罐子

15.7.1 JAR,依類型

15.8 利樂包裝/無菌紙盒

15.9 罐

15.1 鼓

15.11 環保包裝

15.11.1 生態包裝,依類型

15.12 其他

16 北美穀物市場(依包裝尺寸)

16.1 概述

16.2 小包裝(51克-250克)

16.3 中包(251G–500G)

16.4 大包裝 (501克–1公斤)

16.5 單份包裝(50克以下)

16.6 特大包裝(1.1KG–2.5KG)

16.7 散裝包裝(2.5KG以上)

17 北美穀物市場,依價格範圍

17.1 概述

17.2 經濟艙(最高 2.49 美元)

17.3 中檔(2.50-6.99 美元)

17.4 高級版(7.00 美元以上)

18 北美穀物市場,依分銷通路劃分

18.1 概述

18.2 B2B

18.3 B2C

18.3.1 B2C,依類型

18.3.2 在線,按類型

18.3.3 線下,依類型

19 北美穀物市場(按地區)

19.1 北美

19.1.1 美國

19.1.2 加拿大

19.1.3 墨西哥

20 北美穀物市場

20.1 公司份額分析:全球

21 SWOT分析

22家公司簡介

22.1 雀巢

22.1.1 公司概況

22.1.2 收入分析

22.1.3 公司股份分析

22.1.4 品牌組合

22.1.5 最近的發展

22.2 英國聯合食品有限公司

22.2.1 公司概況

22.2.2 收入分析

22.2.3 公司股份分析

22.2.4 業務組合

22.2.5 最新消息

22.3 通用磨坊公司

22.3.1 公司概況

22.3.2 收入分析

22.3.3 公司股份分析

22.3.4 品牌組合

22.3.5 最近的發展

22.4 郵政控股公司

22.4.1 公司概況

22.4.2 收入分析

22.4.3 公司股份分析

22.4.4 品牌組合

22.4.5 最近的發展

22.5 週凱洛格公司

22.5.1 公司概況

22.5.2 收入分析

22.5.3 公司股份分析

22.5.4 品牌組合

22.5.5 最近的發展

22.6 巴格里

22.6.1 公司概況

22.6.2 產品組合

22.6.3 最新動態/新聞

22.7 B&G 食品公司

22.7.1 公司概況

22.7.2 收入分析

22.7.3 產品組合

22.7.4 最近的發展

22.8 芭芭拉麵包店

22.8.1 公司概況

22.8.2 產品組合

22.8.3 最近的發展

22.9 生物家族 EN

22.9.1 公司概況

22.9.2 產品組合

22.9.3 最新動態/新聞

22.1 鮑伯紅磨坊天然食品

22.10.1 公司概況

22.10.2 產品組合

22.10.3 最新動態/新聞

22.11 有機穀物

22.11.1 公司概況

22.11.2 產品組合

22.11.3 最近的發展

22.12 克萊斯特拉爾

22.12.1 公司概況

22.12.2 產品組合

22.12.3 最近的發展

22.13 奧特克博士

22.13.1 公司概況

22.13.2 收入分析

22.13.3 產品組合

22.13.4 最新動態/新聞

22.14 英雄集團

22.14.1 公司概況

22.14.2 收入分析

22.14.3 產品組合

22.14.4 最新動態/新聞

22.15 喀什有限責任公司

22.15.1 公司概況

22.15.2 產品組合

22.15.3 最近的發展

22.16 品質

22.16.1 公司概況

22.16.2 產品組合

22.16.3 最近的發展

22.17 利馬格蘭 - 成分

22.17.1 公司概況

22.17.2 產品組合

22.17.3 最近的發展

22.18 馬里科

22.18.1 公司概況

22.18.2 收入分析

22.18.3 品牌組合

22.18.4 最新動態/新聞

22.19 MULDER早餐麥片

22.19.1 公司概況

22.19.2 產品組合

22.19.3 最近的發展

22.2 自然之路

22.20.1 公司概況

22.20.2 產品組合

22.20.3 最近的發展

22.21 百事可樂

22.21.1 公司概況

22.21.2 收入分析

22.21.3 產品組合

22.21.4 最近的發展

22.22 粗魯健康

22.22.1 公司概況

22.22.2 產品組合

22.22.3 最新動態/新聞

22.23 療養院

22.23.1 公司概況

22.23.2 產品組合

22.23.3 最近的發展

22.24 塞滕巴赫

22.24.1 公司概況

22.24.2 產品組合

22.24.3 最新動態/新聞

22.25 七個星期日

22.25.1 公司概況

22.25.2 產品組合

22.25.3 最新動態/新聞

22.26 SURREAL 英國

22.26.1 公司概況

22.26.2 產品組合

22.26.3 最新動態/新聞

22.27 海恩天體集團有限公司

22.27.1 公司概況

22.27.2 收入分析

22.27.3 品牌組合

22.27.4 最新動態/新聞

22.28 桂格燕麥公司

22.28.1 公司概況

22.28.2 產品組合

22.28.3 最新動態/新聞

22.29 銀色味蕾

22.29.1 公司概況

22.29.2 產品組合

22.29.3 最近的發展

22.3 維他麥

22.30.1 公司概況

22.30.2 產品組合

22.30.3 最新動態/新聞

23 問卷

24份相關報告

表格列表

表 1 競爭定位摘要:

表 2 品牌比較分析

表 3 出口

表 4 進口

表5 關鍵設備和整體穀物加工廠的成本

表 6 利潤率情景

表 7 消費者購買行為

表 8 產量

表 9 消費量

表 10 消費者購買行為

表 11 五大市場穀物進口關稅稅率(2024 年)

表 12 本地生產與進口依賴情況

表 13 監管傾向

表 14 各國之間的貿易夥伴關係

表 15 聯盟機構

表 16 經濟特區和工業園區的建立

表 17 2018-2032 年北美穀物市場(以穀物類型劃分)(千美元)

表 18 2018-2032 年北美穀物市場(依穀物類型劃分)(千噸)

表 19 2018-2032 年北美穀物小麥市場(按地區劃分)(千美元)

表 20 2018-2032 年北美穀物小麥市場(按類型劃分)(千美元)

表 21 2018-2032 年北美穀物米市場(按地區劃分)(千美元)

表 22 2018-2032 年北美穀物米市場(按類型劃分)(千美元)

表 23 2018-2032 年北美穀物市場玉米(按地區劃分)(千美元)

表 24 2018-2032 年北美穀物市場玉米種類(單位:千美元)

表 25 2018-2032 年北美穀物市場大麥(按地區劃分)(千美元)

表 26 2018-2032 年北美穀物市場大麥類型(千美元)

表 27 2018-2032 年北美穀物市場燕麥(按地區劃分)(千美元)

表 28 2018-2032 年北美穀物市場燕麥類型(單位:千美元)

表 29 2018-2032 年北美穀物市場黑麥(按地區劃分)(千美元)

表 30 2018-2032 年北美穀物市場黑麥類型(單位:千美元)

表 31 2018-2032 年北美穀物市場高粱(按地區劃分)(千美元)

表 32 2018-2032 年北美穀物市場高粱類型(千美元)

表 33 2018-2032 年北美穀物市場小米(按地區劃分)(千美元)

表 34 2018-2032 年北美穀物市場小米類型(單位:千美元)

表 35 2018-2032 年北美穀物市場藜麥(按地區劃分)(千美元)

表 36 2018-2032 年北美穀物市場藜麥類型(單位:千美元)

表 37 2018-2032 年北美蕎麥穀物市場(按地區劃分)(千美元)

表 38 2018-2032 年北美穀物市場小黑麥(按地區劃分)(千美元)

表 39 2018-2032 年北美穀物市場福尼奧米(按地區劃分)(千美元)

表 40 2018-2032 年北美穀物市場苔麩(按地區劃分)(千美元)

表41 2018-2032年北美穀物莧菜市場(按地區劃分)(千美元)

表 42 2018 年至 2032 年北美其他穀物市場(按地區劃分)(千美元)

表 43 2018 年至 2032 年北美其他穀物市場(按地區劃分)(千美元)

表 44 北美穀物市場,依產品形式,2018-2032(千美元)

表 45 2018-2032 年北美穀物市場全穀物(按地區劃分)(千美元)

表 46 2018-2032 年北美穀物麵粉市場(按地區劃分)(千美元)

表 47 2018-2032 年北美穀物片狀穀物市場(按地區劃分)(千美元)

表 48 2018-2032 年北美穀物市場壓碎穀物(按地區劃分)(千美元)

表49 2018-2032年北美膨化穀物市場(按地區劃分)(千美元)

表50 2018-2032年北美穀物粉市場(按地區劃分)(千美元)

表51 2018-2032年北美穀物市場碎粒(按地區劃分)(千美元)

表 52 2018-2032 年北美穀物澱粉市場(按地區劃分)(千美元)

表 53 2018-2032 年北美穀物麩皮市場(按地區劃分)(千美元)

表 54 2018-2032 年北美穀物胚芽市場(按地區劃分)(千美元)

表 55 2018-2032 年北美其他穀物市場(按地區劃分)(千美元)

表 56 2018-2032 年北美穀物市場按加工程度劃分(千美元)

表 57 2018-2032 年北美強化穀物市場(按地區劃分)(千美元)

表 58 2018-2032 年北美脫殼穀物市場(按地區劃分)(千美元)

表59 2018-2032年北美精煉穀物市場(按地區劃分)(千美元)

表 60 北美預煮穀物市場,按地區,2018-2032(千美元)

表 61 2018-2032 年北美混合穀物市場(按地區劃分)(千美元)

表62 2018-2032年北美即食穀物市場(按地區劃分)(千美元)

表 63 2018-2032 年北美發芽穀物市場(按地區劃分)(千美元)

表 64 2018-2032 年北美烘焙穀物市場(按地區劃分)(千美元)

表65 2018-2032年北美擠壓穀物市場(按地區劃分)(千美元)

表 66 2018-2032 年北美部分熟食穀物市場(按地區劃分)(千美元)

表 67 2018-2032 年北美微粒化穀物市場(按地區劃分)(千美元)

表 68 2018-2032 年北美原料穀物市場(按地區劃分)(千美元)

表 69 2018-2032 年北美全熟穀物市場(按地區劃分)(千美元)

表 70 北美蒸煮穀物市場,按地區,2018-2032(千美元)

表 71 北美調味穀物市場,按地區,2018-2032(千美元)

表72 2018-2032年北美甜味穀物市場(按地區劃分)(千美元)

表 73 北美塗層穀物市場,按地區,2018-2032(千美元)

表 74 2018-2032 年北美其他穀物市場(按地區劃分)(千美元)

表 75 北美穀物市場,以消費形式,2018-2032 年(千美元)

表 76 2018 年至 2032 年北美穀物市場中與牛奶/優格一起食用的湯匙食品(按地區劃分)(千美元)

表 77 2018-2032 年北美穀物便攜式棒市場(按地區劃分)(千美元)

表 78 2018-2032 年北美穀物粥市場(按地區劃分)(千美元)

表 79 2018-2032 年北美穀物乾點心市場(按地區劃分)(千美元)

表80 2018-2032年北美穀物零食包裝市場(按地區劃分)(千美元)

表81 2018-2032年北美即食穀物市場(按地區劃分)(千美元)

表82 2018-2032年北美即食穀物市場(按地區劃分)(千美元)

表83 2018-2032年北美穀物混合成分市場(按地區劃分)(千美元)

表84 2018-2032年北美穀物飲料市場(按地區劃分)(千美元)

表85 2018-2032年北美其他穀物市場(按地區劃分)(千美元)

表 86 2018-2032 年北美穀物市場(按產品類別劃分)(千美元)

表87 2018-2032年北美穀物市場烘焙原料(麵粉/穀物混合物)(按地區劃分)(千美元)

表88 2018-2032年北美早餐穀物市場(按地區劃分)(千美元)

表89 2018-2032年北美早餐穀物市場(按類型劃分)(千美元)

表90 2018-2032年北美即食穀物市場(RTE)類型(千美元)

表91 2018-2032年北美穀物市場熱穀物類型(千美元)

表92 北美飼料/動物飼料穀物市場,按地區,2018-2032(千美元)

表93 2018-2032年北美穀物零食市場(按地區劃分)(千美元)

表94 2018-2032年北美穀物零食市場(按類型劃分)(千美元)

表95 2018-2032年北美穀物市場即食穀物混合物(按地區劃分)(千美元)

表96 2018-2032年北美嬰兒穀物市場(按地區劃分)(千美元)

表97 2018-2032年北美嬰兒穀物市場(按類型劃分)(千美元)

表98 2018-2032年北美穀物膳食套件市場(按地區劃分)(千美元)

表99 2018-2032年北美穀物釀造/蒸餾投入市場(按地區劃分)(千美元)

表100 北美其他穀物市場,按地區,2018-2032(千美元)

表 101 北美穀物市場,依性質,2018-2032(千美元)

表102 2018-2032年北美傳統穀物市場(按地區劃分)(千美元)

表103 北美有機穀物市場,按地區,2018-2032(千美元)

表 104 北美穀物市場,依類別,2018-2032(千美元)

表105 北美基因改造穀物市場,按地區,2018-2032(千美元)

表106 2018-2032年北美非基因改造認證穀物市場(按地區劃分)(千美元)

表 107 北美穀物市場,依功能優勢,2018-2032 年(千美元)

表108北美強化維生素穀物市場,按地區,2018-2032(千美元)

表109 北美高纖維穀物市場,按地區,2018-2032(千美元)

表110北美低糖/無糖穀物市場,按地區,2018-2032年(千美元)

表111 北美高蛋白穀物市場,按地區,2018-2032(千美元)

表112 2018-2032年北美無麩質穀物市場(按地區劃分)(千美元)

表113 北美心臟健康穀物市場,按地區,2018-2032(千美元)

表114 北美益生菌/益生元強化穀物市場,按地區,2018-2032(千美元)

表115 北美降膽固醇穀物市場,按地區,2018-2032(千美元)

表 116 2018-2032 年北美低升糖指數穀物市場(按地區劃分)(千美元)

表117北美富含OMEGA-3的穀物市場,按地區,2018-2032(千美元)

表118北美低脂穀物市場,按地區,2018-2032(千美元)

表119 北美無過敏原穀物市場,按地區,2018-2032(千美元)

表120 2018-2032年北美高鐵穀物市場(按地區劃分)(千美元)

表121 北美低鹽/無鹽穀物市場,按地區,2018-2032(千美元)

表122 2018-2032年北美古飲食友善穀物市場(按地區劃分)(千美元)

表123 北美酮類穀物市場,按地區,2018-2032(千美元)

表124 2018-2032年北美素食認證穀物市場(按地區劃分)(千美元)

表125 2018-2032年北美其他穀物市場(按地區劃分)(千美元)

表 126 北美穀物市場,按保存期限,2018-2032 年(千美元)

表 127 北美長期(常溫貨架穩定)穀物市場,按地區,2018-2032 年(千美元)

表128 2018-2032年北美中期穀物市場(按地區劃分)(千美元)

表129 2018-2032年北美短期(易腐)穀物市場(按地區劃分)(千美元)

表 130 北美穀物市場,依包裝,2018-2032(千美元)

表131 2018-2032年北美穀物市場箱體(按地區劃分)(千美元)

表132 2018-2032年北美穀物市場盒裝產品類型(千美元)

表133 2018-2032年北美穀物袋裝市場(按地區劃分)(千美元)

表134 2018-2032年北美穀物袋裝市場(按類型劃分)(千美元)

表 135 2018-2032 年北美穀物市場(按地區劃分)(千美元)

表 136 2018-2032 年北美穀物市場袋裝產品類型(千美元)

表137 2018-2032年北美穀物袋裝/條狀市場(按地區劃分)(千美元)

表138 2018-2032年北美穀物市場(散裝)按地區劃分(千美元)

表139 2018-2032年北美穀物市場(按地區劃分)(千美元)

表140 2018-2032年北美穀物市場罐裝產品類型(千美元)

表141 北美穀物市場利樂包/無菌紙盒,按地區,2018-2032(千美元)

表142 2018-2032年北美穀物罐市場(按地區劃分)(千美元)

表143 2018-2032年北美穀物市場(按地區劃分)(千美元)

表144 2018-2032年北美穀物生態包裝市場(按地區劃分)(千美元)

表145 2018-2032年北美穀物市場生態包裝類型(千美元)

表146 2018-2032年北美穀物生態包裝市場(按地區劃分)(千美元)

表 147 北美穀物市場,依包裝大小,2018-2032(千美元)

表148 2018-2032年北美小包裝(51G–250G)穀物市場(按地區劃分)(千美元)

表149 2018-2032年北美中等包裝(251G–500G)穀物市場(按地區劃分)(千美元)

表150 2018-2032年北美大包裝(501G–1KG)穀物市場(按地區劃分)(千美元)

表151 北美穀物市場單份包裝(50克以下),依地區,2018-2032(千美元)

表152 2018-2032年北美穀物市場特大包裝(1.1KG–2.5KG)依地區劃分(千美元)

表153 2018-2032年北美穀物市場散裝包裝(2.5KG以上)按地區劃分(千美元)

表 154 北美穀物市場,以價格範圍,2018-2032 年(千美元)

表 155 2018-2032 年北美穀物市場經濟(最高 2.49 美元)(按地區劃分)(千美元)

表156 2018-2032年北美中檔(2.50-6.99美元)穀物市場(按地區劃分)(千美元)

表157 2018-2032年北美穀物市場溢價(7.00美元以上)(按地區劃分)(千美元)

表 158 北美穀物市場,依通路,2018-2032 年(千美元)

表 159 2018-2032 年北美穀物 B2B 市場(按地區劃分)(千美元)

表 160 2018-2032 年北美穀物 B2C 市場(按地區劃分)(千美元)

表161 2018-2032年北美B2C穀物市場(按類型劃分)(千美元)

表162 2018-2032年北美線上穀物市場(按類型劃分)(千美元)

表163 2018-2032年北美線下穀物市場(按類型劃分)(千美元)

表 164 2018-2032 年北美穀物市場(按國家/地區劃分)(千美元)

表 165 2018-2032 年北美穀物市場(以穀物類型劃分)(千美元)

表166 2018-2032年北美穀物市場(依穀物類型劃分)(千噸)

表167 2018-2032年北美穀物市場小麥類型(千美元)

表168 2018-2032年北美穀物米市場類型(千美元)

表169 2018-2032年北美穀物市場玉米(玉米)種類(千美元)

表170 2018-2032年北美穀物市場大麥類型(千美元)

表171 2018-2032年北美穀物市場燕麥類型(千美元)

表172 2018-2032年北美穀物市場黑麥類型(千美元)

表173 2018-2032年北美穀物市場高粱類型(千美元)

表174 2018-2032年北美穀類市場小米型態(千美元)

表175 2018-2032年北美藜麥穀物市場類型(單位:千美元)

表 176 北美穀物市場,依產品形式,2018-2032(千美元)

表 177 北美穀物市場,依加工水平,2018-2032 年(千美元)

表 178 北美穀物市場,以消費形式,2018-2032 年(千美元)

表 179 北美穀物市場,依產品類別,2018-2032(千美元)

表180 2018-2032年北美早餐穀物市場(按類型劃分)(千美元)

表181 2018-2032年北美即食穀物市場(RTE)類型(千美元)

表182 2018-2032年北美穀物市場熱穀物類型(千美元)

表183 2018-2032年北美穀物零食市場(按類型劃分)(千美元)

表184 2018-2032年北美嬰兒穀物市場(按類型劃分)(千美元)

表 185 北美穀物市場,依性質,2018-2032(千美元)

表 186 2018-2032 年北美穀物市場(按類別劃分)(千美元)

表 187 北美穀物市場,依功能優勢,2018-2032 年(千美元)

表 188 北美穀物市場,按保存期限,2018-2032(千美元)

表 189 北美穀物市場,依包裝,2018-2032(千美元)

表190 2018-2032年北美穀物市場箱型類型(千美元)

表191 2018-2032年北美穀物袋裝市場(按類型劃分)(千美元)

表 192 2018-2032 年北美穀物市場袋裝類型(千美元)

表193 2018-2032年北美穀物市場罐裝產品類型(千美元)

表194 2018-2032年北美穀物生態包裝市場(按類型)(千美元)

表 195 北美穀物市場,依包裝大小,2018-2032(千美元)

表 196 北美穀物市場,以價格範圍,2018-2032 年(千美元)

表 197 北美穀物市場,依通路,2018-2032 年(千美元)

表 198 2018-2032 年北美 B2C 穀物市場(按類型劃分)(千美元)

表199 2018-2032年北美線上穀物市場(按類型劃分)(千美元)

表200北美離線穀物市場,按類型,2018-2032(千美元)

表 201 美國穀物市場,依穀物類型,2018-2032 年(千美元)

表202 美國穀物市場,依穀物類型,2018-2032(千噸)

表 203 美國穀物市場小麥類型,2018-2032(千美元)

表204 美國穀物米市場,依類型,2018-2032年(千美元)

表205 美國穀物市場玉米(玉米),依類型,2018-2032年(千美元)

表206 美國穀物市場大麥,依類型,2018-2032年(千美元)

表207 美國穀物市場燕麥,依類型,2018-2032年(千美元)

表 208 美國黑麥穀物市場,依類型,2018-2032(千美元)

表209 美國穀物市場高粱,依類型,2018-2032年(千美元)

表210 美國穀物市場小米,依類型,2018-2032(千美元)

表 211 美國藜麥穀物市場,依類型,2018-2032(千美元)

表 212 美國穀物市場,依產品形式,2018-2032(千美元)

表 213 美國穀物市場,依加工水平,2018-2032 年(千美元)

表 214 美國穀物市場,依消費形式,2018-2032 年(千元)

表 215 美國穀物市場,依產品類別,2018-2032(千美元)

表216 美國早餐穀物市場,依類型,2018-2032(千美元)

表 217 美國即食穀物市場(RTE),依類型,2018-2032 年(千美元)

表218美國穀物市場熱穀物,依類型,2018-2032(千美元)

表219美國穀物零食市場,按類型,2018-2032(千美元)

表220 美國嬰兒穀物市場,依類型,2018-2032(千美元)

表 221 美國穀物市場,依性質,2018-2032 年(千美元)

表 222 美國穀物市場,依類別,2018-2032 年(千美元)

表 223 美國穀物市場,依功能優勢,2018-2032 年(千美元)

表 224 美國穀物市場,依保存期限,2018-2032 年(千元)

表 225 美國穀物市場,依包裝,2018-2032(千美元)

表 226 美國盒裝穀物市場,依類型,2018-2032(千美元)

表 227 美國穀物袋裝食品市場,按類型,2018-2032(千美元)

表 228 美國穀物市場袋裝產品,按類型,2018-2032 年(千美元)

表 229 美國穀物市場罐裝產品,按類型,2018-2032 年(千美元)

表230美國穀物生態包裝市場,依類型,2018-2032(千美元)

表 231 美國穀物市場,依包裝大小,2018-2032(千美元)

表 232 美國穀物市場,以價格範圍,2018-2032 年(千美元)

表 233 美國穀物市場,依分銷管道,2018-2032 年(千美元)

表 234 美國 B2C 穀物市場,依類型,2018-2032(千美元)

表235 美國線上穀物市場,依類型,2018-2032(千美元)

表236 美國線下穀物市場,依類型,2018-2032(千美元)

表 237 加拿大穀物市場,依穀物類型,2018-2032 年(千美元)

表238 2018-2032年加拿大穀物市場(依穀物類型劃分)(千噸)

表239 2018-2032年加拿大穀物市場小麥類型(千美元)

表240 2018-2032年加拿大穀物米市場類型(千美元)

表241 2018-2032年加拿大穀物市場玉米種類(單位:千美元)

表242 2018-2032年加拿大穀物市場大麥類型(千美元)

表243 2018-2032年加拿大燕麥穀物市場(按類型劃分)(千美元)

表244 2018-2032年加拿大黑麥穀物市場類型(千美元)

表245 2018-2032年加拿大穀物市場高粱類型(千美元)

表246 2018-2032年加拿大穀物市場小米類型(單位:千美元)

表247 2018-2032年加拿大藜麥穀物市場類型(單位:千美元)

表 248 加拿大穀物市場,以產品形式,2018-2032 年(千美元)

表249 加拿大穀物市場,依加工水平,2018-2032年(千美元)

表250加拿大穀物市場,依消費形式,2018-2032年(千美元)

表251 加拿大穀物市場,依產品類別,2018-2032年(千美元)

表252 2018-2032年加拿大早餐穀物市場(按類型劃分)(千美元)

表253 2018-2032年加拿大即食穀物市場(RTE)類型(千美元)

表254 2018-2032年加拿大穀物市場熱穀物類型(千美元)

表255 2018-2032年加拿大穀物零食市場(按類型劃分)(千美元)

表256 2018-2032年加拿大嬰兒穀物市場分類(千美元)

表 257 加拿大穀物市場,依性質,2018-2032 年(千美元)

表 258 加拿大穀物市場,依類別,2018-2032 年(千美元)

表259 加拿大穀物市場,依功能優勢,2018-2032年(千美元)

表 260 加拿大穀物市場,依保存期限,2018-2032 年(千元)

表 261 加拿大穀物市場,依包裝,2018-2032(千美元)

表262 2018-2032年加拿大穀物市場箱型類型(千美元)

表263 2018-2032年加拿大穀物袋裝市場(按類型劃分)(千美元)

表 264 2018-2032 年加拿大穀物市場類型(單位:千美元)

表265 2018-2032年加拿大穀物市場(按類型劃分)(千美元)

表266 2018-2032年加拿大穀物生態包裝市場(按類型)(千美元)

表267 加拿大穀物市場,依包裝大小,2018-2032(千美元)

表 268 加拿大穀物市場,以價格範圍,2018-2032 年(千美元)

表269加拿大穀物市場,依通路,2018-2032年(千美元)

表 270 加拿大 B2C 穀物市場,按類型,2018-2032 年(千美元)

表271 2018-2032年加拿大線上穀物市場(按類型劃分)(千美元)

表272 2018-2032年加拿大線下穀物市場(按類型劃分)(千美元)

表 273 墨西哥穀物市場,依穀物類型,2018-2032 年(千美元)

表274 2018-2032年墨西哥穀物市場(依穀物類型劃分)(千噸)

表 275 2018-2032 年墨西哥穀物市場小麥類型(千美元)

表276 2018-2032年墨西哥穀物米市場類型(千美元)

表277 2018-2032年墨西哥穀物市場玉米種類(單位:千美元)

表278 2018-2032年墨西哥穀物市場大麥類型(千美元)

表279 2018-2032年墨西哥穀物市場燕麥類型(千美元)

表 280 墨西哥黑麥穀物市場,依類型,2018-2032(千美元)

表281 2018-2032年墨西哥穀物市場高粱類型(千美元)

表282 2018-2032年墨西哥穀物市場小米類型(千美元)

表283 2018-2032年墨西哥穀物市場藜麥類型(單位:千美元)

表 284 墨西哥穀物市場,以產品形式,2018-2032(千美元)

表 285 墨西哥穀物市場,依加工水平,2018-2032 年(千美元)

表 286 墨西哥穀物市場,以消費形式,2018-2032 年(千美元)

表 287 墨西哥穀物市場,依產品類別,2018-2032 年(千美元)

表288 2018-2032年墨西哥早餐穀物市場(按類型劃分)(千美元)

表 289 墨西哥即食穀物市場(RTE),依類型,2018-2032 年(千美元)

表290 2018-2032年墨西哥穀物市場熱穀物類型(千美元)

表291 2018-2032年墨西哥穀物零食市場類型(千美元)

表292 2018-2032年墨西哥嬰兒穀物市場按類型(千美元)

表 293 墨西哥穀物市場,依性質,2018-2032 年(千美元)

表 294 墨西哥穀物市場,依類別,2018-2032 年(千美元)

表 295 墨西哥穀物市場,依功能優勢,2018-2032 年(千美元)

表 296 墨西哥穀物市場,依保存期限,2018-2032 年(千元)

表 297 墨西哥穀物市場,依包裝,2018-2032(千美元)

表298 2018-2032年墨西哥盒裝穀物市場類型(千美元)

表299 墨西哥袋裝穀物市場,按類型,2018-2032(千美元)

表 300 墨西哥穀物市場,按類型,2018-2032 年(千美元)

表 301 墨西哥穀物市場罐裝產品,按類型,2018-2032 年(千美元)

表302墨西哥穀物生態包裝市場,依類型,2018-2032(千美元)

表 303 墨西哥穀物市場,依包裝大小,2018-2032(千美元)

表 304 墨西哥穀物市場,以價格範圍,2018-2032 年(千美元)

表 305 墨西哥穀物市場,依通路,2018-2032 年(千美元)

表 306 墨西哥 B2C 穀物市場,依類型,2018-2032 年(千美元)

表307 墨西哥線上穀物市場,依類型,2018-2032(千美元)

表308墨西哥線下穀物市場,按類型,2018-2032(千美元)

图片列表

圖 1 北美穀物市場

圖 2 北美穀物市場:數據三角測量

圖 3 北美穀物市場:DROC 分析

圖 4 北美穀物市場:北美與區域市場分析

圖 5 北美穀物市場:公司研究分析

圖 6 北美穀物市場:多變量建模

圖7 穀物類型時間軸曲線

圖 8 北美穀類市場:訪談人口統計

圖 9 北美穀物市場:DBMR 市場地位網格

圖 10 北美穀物市場:供應商份額分析

圖 11 北美穀物市場:細分

圖 12 北美穀物市場:策略決策

圖 13 北美穀物市場:執行摘要

圖 14 北美穀物市場由 16 個部分組成:依穀物類型

圖 15 預計營養和功能性食品需求的成長將在預測期內推動北美穀物市場的發展

圖 16 預計小麥將在 2025 年和 2032 年佔據北美穀物市場的最大份額

圖 17 產品與品牌概覽

圖 18 生產能力展望

圖 19 價值鏈分析

圖 20 圖:穀物市場供應鏈分析

圖 21 公司評估象限

圖 22 交易總數

圖 23 按類型劃分的交易

圖 24 按細分市場劃分的交易

圖25 穀物市場價格趨勢分析

圖 26 專利家族

圖 27 專利家族

圖 28 運輸成本佔總成本的百分比

圖 29 重要性評分(1-10)

圖 30 估計份額(%)

圖 31 北美穀物市場的驅動因素、限制因素、機會與挑戰

圖 32 北美穀物市場:依穀物類型劃分,2024 年

圖 33 北美穀物市場:產品形態,2024 年

圖 34 北美穀物市場:依加工程度劃分,2024 年

圖 35 北美穀物市場:以消費形式,2024 年

圖 36 北美穀物市場:依產品類別,2024 年

圖 37 北美穀物市場:依性質劃分,2024 年

圖 38 北美穀物市場:按類別劃分,2024 年

圖 39 北美穀物市場:依功能優勢劃分,2024 年

圖 40 北美穀物市場:以保存期限劃分,2024 年

圖 41 北美穀物市場:依包裝,2024 年

圖 42 北美穀物市場:依包裝尺寸,2024 年

圖 43 北美穀物市場:以價格範圍,2024 年

圖 44 北美穀物市場:依通路劃分,2024 年

圖 45 北美穀物市場:快照(2024 年)

圖46 北美穀物市場:2024年公司佔有率(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。