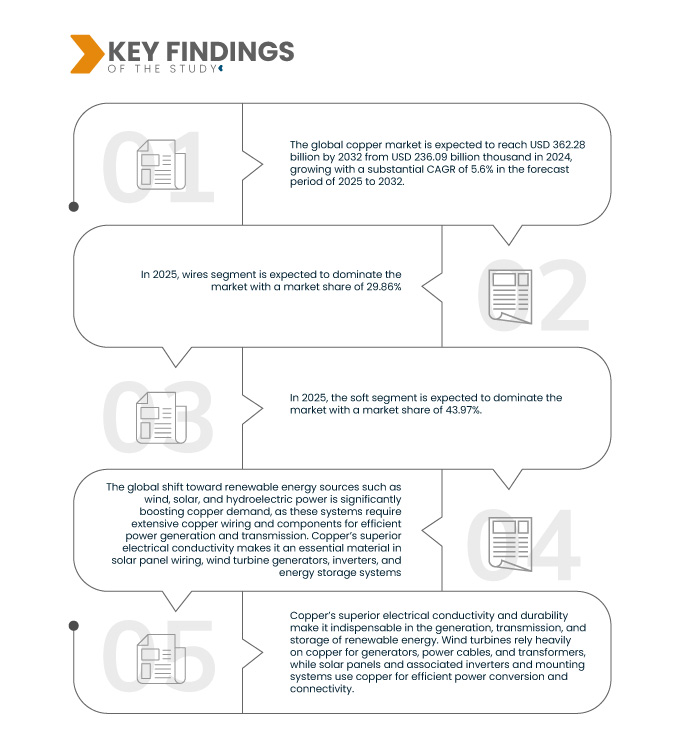

يُسهم التحوّل العالمي نحو مصادر الطاقة المتجددة، مثل طاقة الرياح والطاقة الشمسية والطاقة الكهرومائية، في زيادة الطلب على النحاس بشكل ملحوظ، إذ تتطلب هذه الأنظمة أسلاكًا ومكونات نحاسية مكثفة لتوليد الطاقة ونقلها بكفاءة. ويجعل التوصيل الكهربائي العالي للنحاس مادةً أساسيةً في أسلاك الألواح الشمسية، ومولدات توربينات الرياح، والعاكسات، وأنظمة تخزين الطاقة. على سبيل المثال، يمكن أن يحتوي توربين رياح واحد على ما يصل إلى عدة أطنان من النحاس، بينما تعتمد أنظمة الطاقة الشمسية الكهروضوئية بشكل كبير على كابلات النحاس لجمع التيار الكهربائي وتأريضه. ومع تسارع جهود الدول للحد من انبعاثات الكربون وتحقيق أهداف صافي الانبعاثات الصفرية، من المتوقع أن يشهد نشر البنية التحتية للطاقة المتجددة طفرةً كبيرة، مما سيزيد من استهلاك النحاس.

يمكنك الوصول إلى التقرير الكامل على https://www.databridgemarketresearch.com/reports/global-copper-market

تشير تحليلات Data Bridge Market Research إلى أنه من المتوقع أن يصل سوق النحاس العالمي إلى 362.28 مليار دولار أمريكي بحلول عام 2032 من 236.09 مليار دولار أمريكي في عام 2024، مع نمو بمعدل نمو سنوي مركب كبير بنسبة 5.6٪ في الفترة المتوقعة من 2025 إلى 2032

النتائج الرئيسية للدراسة

التكامل المتزايد للنحاس في الصناعات المتجددة الناشئة

بفضل موصليته الكهربائية العالية ومتانته، أصبح النحاس عنصرًا لا غنى عنه في توليد ونقل وتخزين الطاقة المتجددة. تعتمد توربينات الرياح بشكل كبير على النحاس في المولدات وكابلات الطاقة والمحولات، بينما تستخدم الألواح الشمسية والمحولات وأنظمة التركيب النحاس لتحويل الطاقة بكفاءة وتوصيلها. إضافةً إلى ذلك، تتطلب أنظمة تخزين الطاقة، وخاصةً تقنيات البطاريات، النحاس للتوصيلات الداخلية والتنظيم الحراري. ومع توسع الدول في قدراتها في مجال الطاقة المتجددة لتحقيق أهداف المناخ، من المتوقع أن يرتفع الطلب على النحاس بشكل حاد، مما يعزز دوره الحيوي في التحول العالمي في مجال الطاقة.

نطاق التقرير وتقسيم السوق

مقياس التقرير

|

تفاصيل

|

فترة التنبؤ

|

من 2025 إلى 2032

|

سنة الأساس

|

2024

|

السنوات التاريخية

|

2023 (قابلة للتخصيص من 2013 إلى 2017)

|

الوحدات الكمية

|

الإيرادات بالمليار دولار أمريكي

|

القطاعات المغطاة

|

حسب شكل المنتج (أسلاك، صفائح، صفائح، شرائط، قضبان، قضبان ومقاطع، أنابيب، مواسير، كاثودات، أخرى)، درجة التصلب (ناعم، نصف صلب، صلب ذو زنبرك، زنبرك إضافي)، درجة النحاس (نحاس نقي، نحاس خالٍ من الأكسجين، نحاس إلكتروليتي، نحاس معالج آليًا)، معالجة النحاس (التعدين، الاستخلاص، التكرير الكهربائي، التنقية، السبائك، وغيرها)، التطبيق (الأسلاك الكهربائية، خطوط نقل الطاقة، الكابلات، قضبان التوصيل، المبادلات الحرارية، المركبات الكهربائية، قطع غيار المحركات، الآلات الصناعية، السباكة، الأسقف، الألواح الشمسية، الأنابيب، التطبيقات المعمارية، أنابيب التبريد، الأسلاك عالية التوصيل، الأقطاب الكهربائية، أدوات الطهي، بوتقات النحاس المبردة بالماء، شمعات الاحتراق، الألياف البصرية، وغيرها)، الاستخدام النهائي (البناء، الكهرباء والإلكترونيات، الطاقة والبنية التحتية، السيارات، المعدات الصناعية، المعدات (التصنيع، المنتجات الاستهلاكية، الاتصالات، النقل، الطب، الفضاء، الدفاع، وغيرها)

|

الدول المغطاة

|

الولايات المتحدة الأمريكية، كندا، المكسيك، ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، روسيا، تركيا، هولندا، النرويج، فنلندا، الدنمارك، السويد، بولندا، سويسرا، بلجيكا، بقية أوروبا، الصين، اليابان، الهند، كوريا الجنوبية، أستراليا، إندونيسيا، تايلاند، ماليزيا، سنغافورة، الفلبين، تايوان، فيتنام، نيوزيلندا، بقية دول آسيا والمحيط الهادئ، البرازيل، الأرجنتين، بقية دول أمريكا الجنوبية، الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، مصر، إسرائيل، عُمان، البحرين، الكويت، قطر، وبقية دول الشرق الأوسط وأفريقيا

|

الجهات الفاعلة في السوق المغطاة

|

شركة Jiangxi Copper Group المحدودة (الصين)، شركة Aurubis AG (ألمانيا)، شركة Codelco (تشيلي)، شركة Glencore (سويسرا)، شركة BHP (أستراليا)، شركة AngloAmerican (المملكة المتحدة)، شركة Teck Resources Limited (كندا)، شركة Antofagasta plc. (المملكة المتحدة)، KGHM (بولندا)، Rio Tinto (المملكة المتحدة)، Freeport-McMoRan (الولايات المتحدة)، GRUPO MÉXICO (المكسيك)، Mitsubishi Materials Corporation (اليابان)، First Quantum Minerals Ltd (كندا)، Southwire Company, LLC (الولايات المتحدة)، Norilsk Nickel (روسيا)، Aluminum Corp (الصين)، Siemens (ألمانيا)، Sumitomo Metal Mining Co., Ltd. (اليابان)، Sarkuysan Bilgi Sistemleri (تركيا)، Eaton (أيرلندا)، thyssenkrupp Materials NA, Inc. (الولايات المتحدة)، ABB (سويسرا)، poongsan Corporation (كوريا الجنوبية)، Schneider Electric (فرنسا)، MITSUI MINING & SMELTING CO.,LTD (اليابان)، Nacobre (المكسيك)، KME Germany GmbH (ألمانيا)، Wieland (ألمانيا)، Luvata (فنلندا)، Vale (البرازيل)، Hussey Copper (Libertas) (الولايات المتحدة)، شركة تيرموميكانيكا - ساو باولو ش.م. (البرازيل)، شركة ريفير لمنتجات النحاس (الولايات المتحدة)، شركة سيسيل ش.م. (البرازيل)، شركة سام دونغ المحدودة (كوريا الجنوبية)، شركة بارانابانيما إنستيتوشونال (البرازيل)، شركة جيندر (الولايات المتحدة)، شركة جيه إكس أدفانسد ميتالز (اليابان)، شركة أفيفا ميتالز (الولايات المتحدة)، شركة أورينتال كوبر المحدودة (تايلاند)، شركة صوفيا ميد (بلغاريا)، شركة يونيفيرتيكال (الولايات المتحدة)، شركة آي يو إس إيه واير (الولايات المتحدة)، شركة آي إم سي (الولايات المتحدة)، شركة كونكست (إسبانيا)، شركة تكنوفيل (بيرو)، مجموعة جولدن دراجون بريسايز كوبر تيوب (الصين) وغيرها.

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية والجهات الفاعلة في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل PESTLE.

|

تحليل القطاعات

يتم تقسيم سوق النحاس العالمي إلى ستة قطاعات بارزة بناءً على شكل المنتج، والصلابة، ودرجة النحاس، ومعالجة النحاس، والتطبيق، والاستخدام النهائي.

- على أساس شكل المنتج، يتم تقسيم السوق إلى أسلاك، وألواح، وصفائح، وشرائط، وقضبان، وقضبان وأقسام، وأنابيب، ومواسير، وكاثودات، وغيرها.

في عام 2025، من المتوقع أن يهيمن قطاع أشكال المنتجات على سوق النحاس العالمية

في عام ٢٠٢٥، من المتوقع أن يهيمن قطاع المنتجات على السوق بحصة سوقية تبلغ ٢٩.٨٦٪، وذلك بفضل الطلب المتزايد في قطاعات توزيع الطاقة والاتصالات والإنشاءات. ويزيد توسع مشاريع الطاقة المتجددة وكهربة أنظمة النقل من الحاجة إلى أسلاك نحاسية فعالة. كما يُسهم التوسع الحضري السريع وتطوير البنية التحتية في الاقتصادات الناشئة في نمو هذا القطاع.

- على أساس المزاج، يتم تقسيم السوق إلى ناعم، ونصف صلب، وصلب، ونابض إضافي

من المتوقع أن يهيمن قطاع النحاس الناعم على سوق النحاس العالمي في عام 2025

في عام 2025، من المتوقع أن يهيمن قطاع المواد اللينة على السوق بحصة سوقية تبلغ 43.97%، نظرًا لمرونته وسهولة تركيبه وفعاليته من حيث التكلفة، مما يجعله مثاليًا لمجموعة واسعة من التطبيقات، بما في ذلك البناء والأسلاك الكهربائية والإلكترونيات الاستهلاكية. كما أن قدرته على التكيف مع مختلف الظروف البيئية يدعم تفضيله المتزايد في العديد من الصناعات.

- بناءً على درجة النحاس، يُقسّم السوق إلى نحاس نقي، ونحاس خالٍ من الأكسجين، ونحاس إلكتروليتي، ونحاس معالج آليًا. وفي عام 2025، من المتوقع أن يهيمن قطاع النحاس النقي على السوق بحصة سوقية تبلغ 41.77%.

- بناءً على معالجة النحاس، يُقسّم السوق إلى التعدين، والاستخراج، والتكرير الكهربائي، والتنقية، والسبائك، وغيرها. ومن المتوقع أن يهيمن قطاع التعدين على السوق بحصة سوقية تبلغ 47.15% في عام 2025.

- بناءً على التطبيق، يُقسّم السوق إلى: الأسلاك الكهربائية، وخطوط نقل الطاقة، والكابلات وقضبان التوصيل، والمبادلات الحرارية، والمركبات الكهربائية، وقطع غيار المحركات، والآلات الصناعية، والسباكة، والأسقف، والألواح الشمسية، والأنابيب، والتطبيقات المعمارية، وأنابيب التبريد، والأسلاك عالية التوصيل، والأقطاب الكهربائية، وأدوات الطهي، وأواني النحاس المبردة بالماء، وشمعات الاحتراق، والألياف الضوئية، وغيرها. ومن المتوقع أن يهيمن قطاع الأسلاك الكهربائية على السوق بحصة سوقية تبلغ 14.84% في عام 2025.

- بناءً على الاستخدام النهائي، يُقسّم السوق إلى قطاعات البناء ، والكهرباء والإلكترونيات، والطاقة، والبنية التحتية، والسيارات، والمعدات الصناعية، وتصنيع المعدات، والمنتجات الاستهلاكية، والاتصالات، والنقل، والقطاع الطبي، والفضاء، والدفاع، وغيرها. ومن المتوقع أن يهيمن قطاع البناء على السوق بحصة سوقية تبلغ 24.28% في عام 2025.

اللاعبون الرئيسيون

قامت شركة Data Bridge Market Research بتحليل شركة Jiangxi Copper Group Co., Ltd. (الصين)، وAurubis AG (ألمانيا)، وCodelco (تشيلي)، وGlencore (سويسرا)، وBHP (أستراليا) باعتبارها الشركات الرئيسية العاملة في سوق النحاس العالمية.

تطورات السوق

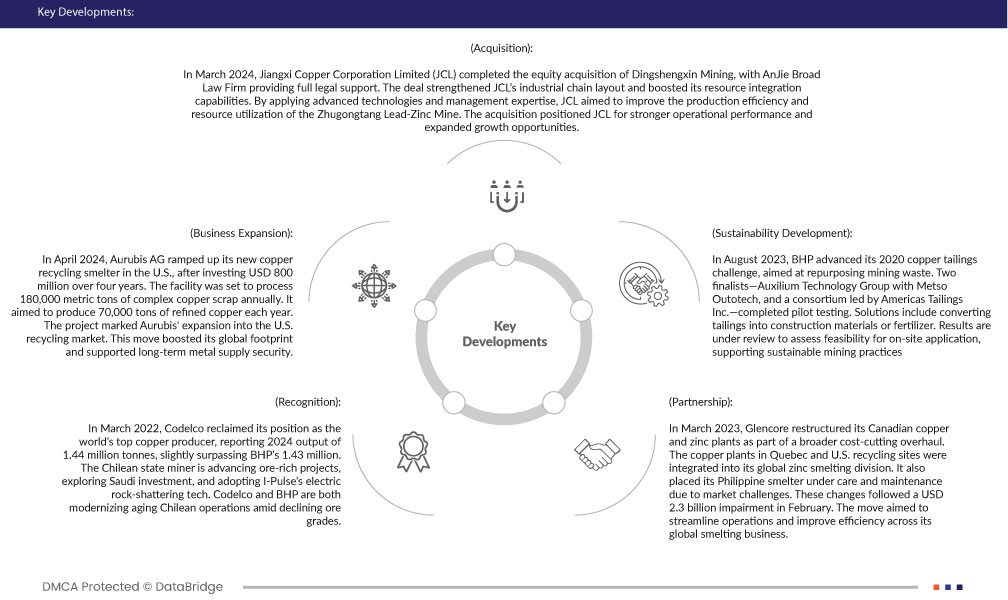

- في مارس 2024، أكملت شركة جيانغشي للنحاس المحدودة (JCL) عملية الاستحواذ على أسهم شركة دينغشينغشين للتعدين، بدعم قانوني كامل من مكتب آنجي برود للمحاماة. عززت هذه الصفقة هيكل سلسلة JCL الصناعية وعززت قدراتها على تكامل الموارد. ومن خلال تطبيق التقنيات المتقدمة والخبرة الإدارية، سعت JCL إلى تحسين كفاءة الإنتاج واستغلال الموارد في منجم تشوغونغتانغ للرصاص والزنك. وقد مكّن هذا الاستحواذ شركة JCL من تحقيق أداء تشغيلي أقوى وتوسيع فرص النمو.

- في أبريل 2024، عززت شركة أوروبيس إيه جي مصهرها الجديد لإعادة تدوير النحاس في الولايات المتحدة، بعد استثمار 800 مليون دولار أمريكي على مدى أربع سنوات. كان من المقرر أن تُعالج المنشأة 180 ألف طن متري من خردة النحاس المعقدة سنويًا، وتستهدف إنتاج 70 ألف طن من النحاس المكرر سنويًا. مثّل هذا المشروع توسعًا لشركة أوروبيس في سوق إعادة التدوير الأمريكية، مما عزز حضورها العالمي ودعم أمن إمدادات المعادن على المدى الطويل.

- في مارس 2022، استعادت شركة كوديلكو مكانتها كأكبر منتج للنحاس في العالم، حيث أعلنت عن إنتاج قدره 1.44 مليون طن في عام 2024، متجاوزةً بذلك إنتاج شركة بي إتش بي البالغ 1.43 مليون طن. وتعمل شركة التعدين الحكومية التشيلية على تطوير مشاريع غنية بالخام، واستكشاف فرص الاستثمار السعودي، وتبني تقنية آي-بالس الكهربائية لتكسير الصخور. وتعمل كوديلكو وبي إتش بي على تحديث عملياتهما التشيلية القديمة في ظل انخفاض جودة الخام.

- في مارس 2023، أعادت شركة جلينكور هيكلة مصانعها الكندية للنحاس والزنك في إطار عملية إصلاح شاملة لخفض التكاليف. وتم دمج مصانع النحاس في كيبيك ومواقع إعادة التدوير الأمريكية ضمن قسم صهر الزنك العالمي التابع لها. كما وضعت الشركة مصهرها الفلبيني تحت الصيانة والرعاية نظرًا لتحديات السوق. وجاءت هذه التغييرات في أعقاب انخفاض قيمة أصولها بقيمة 2.3 مليار دولار أمريكي في فبراير. وتهدف هذه الخطوة إلى تبسيط العمليات وتحسين الكفاءة في جميع أنحاء أعمال الصهر العالمية التابعة لها.

- في أغسطس 2023، قدّمت شركة BHP تحدي مخلفات النحاس لعام 2020، الهادف إلى إعادة استخدام نفايات التعدين. وقد أكملت شركتان متأهلتان للنهائيات - مجموعة أوكسيليوم للتكنولوجيا بالتعاون مع ميتسو أوتوتك، وتحالف بقيادة شركة أمريكاز تيلينغز - مرحلة الاختبار التجريبي. وتشمل الحلول تحويل مخلفات النحاس إلى مواد بناء أو أسمدة. وتُراجع النتائج حاليًا لتقييم جدوى تطبيقها في الموقع، بما يدعم ممارسات التعدين المستدامة.

التحليل الإقليمي

جغرافيًا، البلدان التي يغطيها تقرير سوق النحاس العالمي هي الولايات المتحدة وكندا والمكسيك وألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا وروسيا وتركيا وهولندا والنرويج وفنلندا والدنمارك والسويد وبولندا وسويسرا وبلجيكا وبقية أوروبا والصين واليابان والهند وكوريا الجنوبية وأستراليا وإندونيسيا وتايلاند وماليزيا وسنغافورة والفلبين وتايوان وفيتنام ونيوزيلندا وبقية دول آسيا والمحيط الهادئ والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية والإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا ومصر وإسرائيل وعمان والبحرين والكويت وقطر وبقية دول الشرق الأوسط وأفريقيا.

وفقًا لتحليل Data Bridge Market Research:

من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على سوق النحاس العالمية

ومن المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على سوق النحاس العالمية بفضل بنيتها التحتية المتقدمة وقاعدتها الصناعية القوية وقطاعاتها الصناعية.

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق النحاس العالمية

تعد منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق النحاس العالمية بسبب الاستثمارات الكبيرة في التكنولوجيا

لمزيد من المعلومات التفصيلية حول سوق النحاس العالمي انقر هنا - https://www.databridgemarketresearch.com/reports/global-copper-market