يُسهم الطلب المتزايد على الكشف المبكر عن الأمراض في دفع عجلة سوق إدارة الصور الطبية بشكل كبير، إذ يتطلب تقنيات تصوير متطورة وأنظمة إدارة بيانات فعّالة. ومع تزايد الوعي بفوائد الكشف المبكر عن الأمراض، تزداد الحاجة إلى إدارة فعّالة للصور الطبية، مما يدفع مقدمي الرعاية الصحية إلى اعتماد أساليب تصوير متطورة مثل التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب ، والموجات فوق الصوتية . ويشمل ذلك تخزين واسترجاع وتحليل صور الأشعة السينية وغيرها من البيانات المرئية. تتيح أنظمة إدارة الصور الطبية الفعّالة للأطباء الوصول إلى بيانات المرضى بسرعة وسهولة، مما يُسهّل التشخيص المبكر، ويُحسّن نتائج العلاج. لا يقتصر دور الكشف المبكر على تحسين تشخيص المريض فحسب، بل يُقلّل أيضًا من تكاليف الرعاية الصحية الإجمالية من خلال تمكين التدابير الوقائية وتجنب الحاجة إلى تدخلات أكثر تكلفة لاحقًا. تستثمر المرافق الطبية في أنظمة إدارة صور متطورة لتبسيط سير العمل، وتعزيز دقة التشخيص، وتحسين نتائج المرضى. يُشجع التوجه نحو التحول الرقمي في الرعاية الصحية والامتثال للمعايير التنظيمية الصارمة على اعتماد أنظمة شاملة لإدارة الصور، مما يضمن أمن البيانات، وقابلية التشغيل البيني، وتقديم رعاية صحية فعّالة. مع تزايد الطلب على الكشف المبكر عن الأمراض، تزداد أيضًا الحاجة إلى حلول قوية لإدارة الصور الطبية.

يمكنك الوصول إلى التقرير الكامل على https://www.databridgemarketresearch.com/reports/global-medical-image-management-market

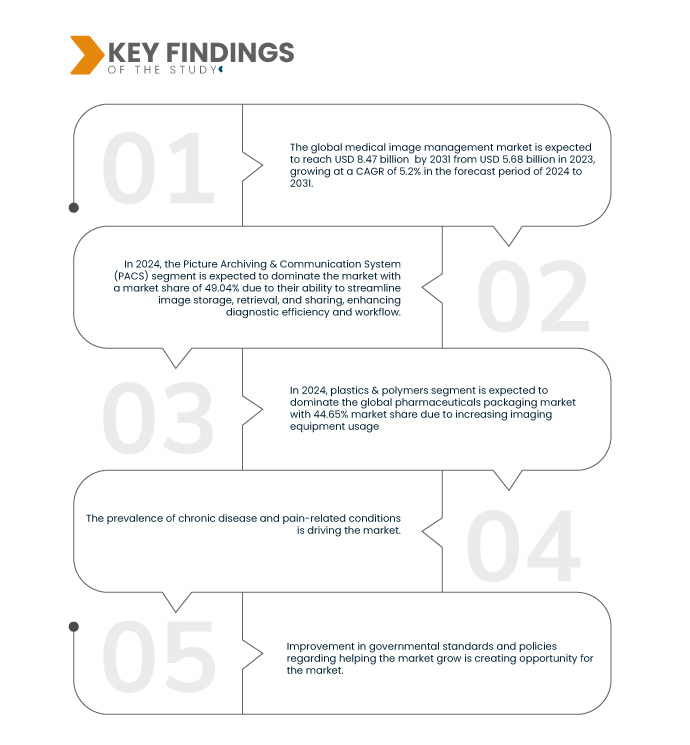

تحلل شركة Data Bridge Market Research أن سوق إدارة الصور الطبية من المتوقع أن يصل إلى 8.47 مليار دولار أمريكي بحلول عام 2031 من 5.66 مليار دولار أمريكي في عام 2023، بمعدل نمو سنوي مركب قدره 5.2٪ في الفترة المتوقعة من 2024 إلى 2031.

النتائج الرئيسية للدراسة

زيادة استخدام معدات التصوير

يُعدّ الاستخدام المتزايد لمعدات التصوير مُحرّكًا هامًا في سوق إدارة الصور الطبية، إذ يُنتج حجمًا هائلًا من البيانات التشخيصية، ما يستلزم حلول إدارة مُتقدّمة. ومع اعتماد مُقدّمي الرعاية الصحية بشكل أكبر على تقنيات التصوير، مثل التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والأشعة السينية، والموجات فوق الصوتية، لضمان دقة التشخيص وتخطيط العلاج، يتزايد حجم الصور المُولّدة بشكل كبير. يتطلب هذا الارتفاع الكبير في بيانات التصوير أنظمة إدارة صور طبية فعّالة لضمان كفاءة التخزين والاسترجاع والتحليل. تُسهّل هذه الأنظمة سير العمل المُبسّط، وتُحسّن دقة التشخيص من خلال توفير وصول سريع إلى صور عالية الجودة، ودمجها بسلاسة في السجلات الصحية الإلكترونية. بالإضافة إلى ذلك، يتطلّب التعقيد المُتزايد ودقة أساليب التصوير برامج مُتطوّرة قادرة على التعامل مع مجموعات البيانات الضخمة، وتعزيز قدرات معالجة الصور. ومع توجّه قطاع الرعاية الصحية نحو التحوّل الرقمي، يزداد التركيز على قابلية التشغيل البيني وأمن البيانات، مما يُعزّز اعتماد حلول شاملة لإدارة الصور. لا تدعم هذه الأنظمة الامتثال للوائح فحسب، بل تُمكّن أيضًا من وظائف متقدمة مثل إعادة البناء ثلاثي الأبعاد، ودمج الصور، والتشخيصات المدعومة بالذكاء الاصطناعي، مما يُحسّن عملية اتخاذ القرارات السريرية ونتائج المرضى. ونتيجةً لذلك، يشهد سوق إدارة الصور الطبية نموًا ملحوظًا، مدفوعًا بالاستخدام المتزايد لمعدات التصوير وما يترتب على ذلك من حاجة إلى حلول فعّالة لإدارة البيانات.

نطاق التقرير وتقسيم السوق

مقياس التقرير

|

تفاصيل

|

فترة التنبؤ

|

2024-2031

|

سنة الأساس

|

2023

|

سنة تاريخية

|

2022 (قابلة للتخصيص للفترة 2016-2021)

|

الوحدات الكمية

|

الإيرادات بالمليار دولار أمريكي

|

القطاعات المغطاة

|

المنتج (نظام أرشفة الصور والاتصالات (PACS)، والأرشيفات المحايدة للبائع (VNA)، والأرشيف السريري المستقل عن التطبيق (AICA)، وعارضات المؤسسات/العارضات العالمية)، ونموذج التسليم (هجين، ومبني على الويب/السحابة، ومحليًا)، والتخصص (الجراحة، والأورام، وطب الأسنان، وغيرها)، والمستخدم النهائي (المستشفيات، وسلاسل/مراكز الأشعة، ومركز الجراحة الخارجية ، وغيرها) وقناة التوزيع (العطاءات المباشرة، والمسؤولون الخارجيون، وغيرهم)

|

الدول المغطاة

|

الولايات المتحدة، كندا، المكسيك، ألمانيا، إيطاليا، المملكة المتحدة، فرنسا، سويسرا، إسبانيا، روسيا، تركيا، بلجيكا، هولندا، بقية أوروبا، الصين، الهند، كوريا الجنوبية، اليابان، تايلاند، أستراليا، سنغافورة، إندونيسيا، ماليزيا، الفلبين، بقية دول آسيا والمحيط الهادئ، البرازيل، الأرجنتين، بقية دول أمريكا الجنوبية، المملكة العربية السعودية، الإمارات العربية المتحدة، جنوب أفريقيا، مصر، إسرائيل وبقية دول الشرق الأوسط وأفريقيا

|

الجهات الفاعلة في السوق المغطاة

|

مجموعة Agfa-Gevaert (بلجيكا)، وشركة FUJIFILM (اليابان)، وKoninklijke Philips NV (أوروبا)، وSectra AB (أوروبا)، وGE HealthCare (الولايات المتحدة الأمريكية) وغيرها.

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب.

|

تحليل القطاعات

يتم تقسيم سوق إدارة الصور الطبية إلى خمسة قطاعات بارزة بناءً على المنتج ونموذج التسليم والتخصص والمستخدم النهائي وقناة التوزيع.

- بناءً على المنتج، يتم تقسيم السوق إلى نظام أرشفة الصور والاتصالات (PACS)، وأرشيفات محايدة للبائع (VNA)، وأرشيف سريري مستقل عن التطبيق (AICA)، وعارضات المؤسسات / المشاهدات العالمية

في عام 2024، من المتوقع أن يهيمن نظام أرشفة الصور والاتصالات (PACS) لقطاع المنتجات على السوق

من المتوقع أن تهيمن شريحة نظام أرشفة الصور والاتصالات (PACS) على السوق في عام 2024 بحصة سوقية تبلغ 49.04% بسبب قدرتها على تبسيط تخزين الصور واسترجاعها ومشاركتها، وتعزيز كفاءة التشخيص وسير العمل.

- بناءً على نموذج التسليم، يتم تقسيم السوق إلى هجين، ومبني على الويب/السحابة، ومحليًا

في عام 2024، من المتوقع أن يهيمن نموذج تسليم شريحة العرض على السوق

ومن المتوقع أن تهيمن شريحة الخدمات الهجينة على السوق في عام 2024 بحصة سوقية تبلغ 47.83% بفضل تكاملها المرن بين الحلول المحلية والحلول المستندة إلى السحابة، مما يعمل على تحسين أمان البيانات وإمكانية الوصول إليها.

- بناءً على التخصص، يُقسّم السوق إلى الجراحة، والأورام، وطب الأسنان، وغيرها. في عام ٢٠٢٤، من المتوقع أن يهيمن قطاع الجراحة على السوق بحصة سوقية تبلغ ٤٦.٠٦٪.

- بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وسلاسل/مراكز أشعة، ومراكز جراحة خارجية، وغيرها. في عام ٢٠٢٤، من المتوقع أن يهيمن قطاع المستشفيات على السوق بحصة سوقية تبلغ ٤٦.٦١٪.

- بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصات مباشرة، ومُديري طرف ثالث، وغيرها. في عام ٢٠٢٤، من المتوقع أن يُهيمن قطاع المناقصات المباشرة على السوق بحصة سوقية تبلغ ٤٤.٠٩٪.

اللاعبون الرئيسيون

تعترف شركة Data Bridge Market Research بالشركات التالية باعتبارها اللاعبين الرئيسيين في سوق إدارة الصور الطبية في السوق والتي تشمل Agfa-Gevaert Group (بلجيكا)، وFUJIFILM Corporation (اليابان)، وKoninklijke Philips NV (أوروبا)، وSectra AB (أوروبا) وGE HealthCare (الولايات المتحدة الأمريكية) وغيرها.

تطوير السوق

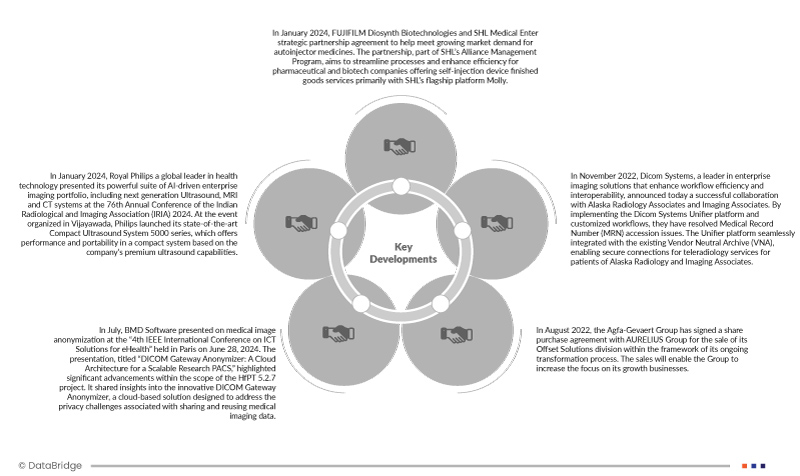

- في يناير 2024، أبرمت شركة فوجيفيلم ديوسينث للتكنولوجيا الحيوية وشركة إس إتش إل الطبية اتفاقية شراكة استراتيجية لتلبية الطلب المتزايد في السوق على أدوية الحقن الذاتي. تهدف هذه الشراكة، التي تندرج ضمن برنامج إدارة التحالفات لشركة إس إتش إل، إلى تبسيط العمليات وتعزيز كفاءة شركات الأدوية والتكنولوجيا الحيوية التي تقدم خدمات أجهزة الحقن الذاتي الجاهزة، لا سيما من خلال منصة مولي الرائدة لشركة إس إتش إل.

- في يناير 2024، قدمت شركة رويال فيليبس، الشركة الرائدة عالميًا في مجال تكنولوجيا الرعاية الصحية، مجموعتها القوية من مجموعة التصوير المؤسسي التي تعتمد على الذكاء الاصطناعي، بما في ذلك أنظمة الموجات فوق الصوتية والتصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب من الجيل التالي في المؤتمر السنوي السادس والسبعين للجمعية الهندية للأشعة والتصوير (IRIA) 2024. في الحدث الذي تم تنظيمه في فيجاياوادا، أطلقت فيليبس سلسلة نظام الموجات فوق الصوتية المدمجة 5000 المتطورة، والتي توفر الأداء والقدرة على النقل في نظام مضغوط يعتمد على قدرات الموجات فوق الصوتية المتميزة للشركة.

- في يوليو، قدمت شركة BMD Software عرضًا تقديميًا حول إخفاء هوية الصور الطبية في "المؤتمر الدولي الرابع لمعهد مهندسي الكهرباء والإلكترونيات حول حلول تكنولوجيا المعلومات والاتصالات في مجال الصحة الإلكترونية" الذي عُقد في باريس في 28 يونيو 2024. سلّط العرض التقديمي، الذي حمل عنوان "مُجهّز بوابة DICOM: بنية سحابية لنظام PACS بحثي قابل للتطوير"، الضوء على التطورات المهمة في نطاق مشروع HfPT 5.2.7. كما قدّم رؤىً حول مُجهّز بوابة DICOM المُبتكر، وهو حل سحابي مُصمّم لمعالجة تحديات الخصوصية المرتبطة بمشاركة بيانات التصوير الطبي وإعادة استخدامها.

- في أغسطس 2022، وقّعت مجموعة أجفا-جيفيرت اتفاقية شراء أسهم مع مجموعة أوريليوس لبيع قسم حلول الأوفست التابع لها، وذلك في إطار عملية التحول الجارية. ستُمكّن هذه الصفقة المجموعة من زيادة تركيزها على أعمالها الواعدة.

التحليل الإقليمي

جغرافيًا، البلدان التي يغطيها تقرير سوق إدارة الصور الطبية العالمية هي الولايات المتحدة وكندا والمكسيك وألمانيا وإيطاليا والمملكة المتحدة وفرنسا وسويسرا وإسبانيا وروسيا وتركيا وبلجيكا وهولندا وبقية أوروبا والصين والهند وكوريا الجنوبية واليابان وتايلاند وأستراليا وسنغافورة وإندونيسيا وماليزيا والفلبين وبقية دول آسيا والمحيط الهادئ والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا.

وفقًا لتحليل Data Bridge Market Research:

أمريكا الشمالية هي المنطقة المهيمنة والأسرع نموًا في سوق إدارة الصور الطبية خلال الفترة المتوقعة من 2024 إلى 2031

في عام ٢٠٢٤، من المتوقع أن تهيمن أمريكا الشمالية على السوق بفضل بنيتها التحتية الراسخة في مجال الرعاية الصحية، واعتمادها الواسع على تقنيات التصوير المتقدمة، واستثماراتها الكبيرة في تكنولوجيا المعلومات الصحية. كما يُسهم الإطار التنظيمي القوي في المنطقة والطلب الكبير على أدوات التشخيص الفعّالة في ريادتها السوقية.

من المتوقع أن تهيمن الولايات المتحدة على منطقة أمريكا الشمالية بفضل نظامها الصحي المتطور للغاية، واعتمادها الواسع على تقنيات التصوير المتقدمة، واستثماراتها الكبيرة في تكنولوجيا المعلومات الصحية ومبادرات الصحة الرقمية. إضافةً إلى ذلك، فإن وجود جهات فاعلة رائدة في السوق، وبيئة تنظيمية قوية، والتركيز على تحسين نتائج المرضى من خلال أدوات تشخيصية فعّالة، يعزز هيمنة الولايات المتحدة في هذه السوق.

لمزيد من المعلومات التفصيلية حول تقرير سوق إدارة الصور الطبية العالمية، انقر هنا - https://www.databridgemarketresearch.com/reports/global-medical-image-management-market