Global Ai In Neurology Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

67.29 Million

USD

1,004.55 Million

2024

2032

USD

67.29 Million

USD

1,004.55 Million

2024

2032

| 2025 –2032 | |

| USD 67.29 Million | |

| USD 1,004.55 Million | |

| % | |

|

تجزئة سوق الذكاء الاصطناعي العالمي في علم الأعصاب، حسب المؤشرات (تكنولوجيا الأعصاب وجراحة الأعصاب)، والتطبيق (الفحص والتشخيص، والعلاج، والبحث والتطوير، والتدريب، والتخطيط الجراحي وإعادة التأهيل، وغيرها)، والنوع (علم الأورام، والتنكس العصبي، وأمراض الأوعية الدموية العصبية، وإصابات الدماغ الرضحية، وإصابات الحبل الشوكي)، والتكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغة الطبيعية، وغيرها)، والمكونات (الأجهزة، والبرمجيات كخدمة، والمستخدم النهائي (المستشفيات، ومراكز التشخيص، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الذكاء الاصطناعي في علم الأعصاب

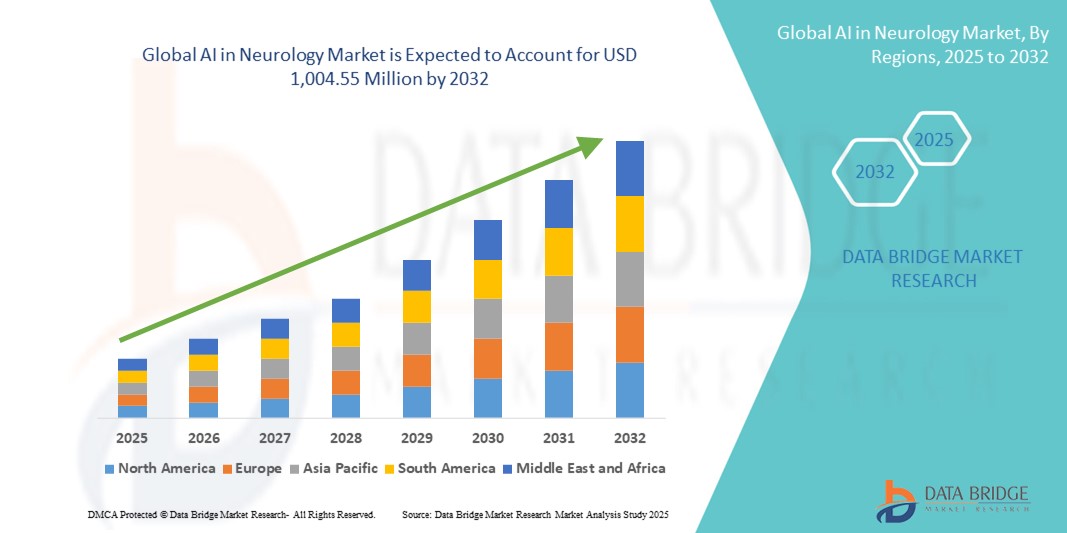

- تم تقييم حجم سوق الذكاء الاصطناعي العالمي في علم الأعصاب بـ 67.29 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،004.55 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 40.20٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى تزايد استخدام تقنيات الذكاء الاصطناعي والتطورات في التصوير الطبي والتشخيص وتحليل البيانات في مجال طب الأعصاب. يُحدث دمج الذكاء الاصطناعي في التطبيقات العصبية ثورةً في طريقة تشخيص ومراقبة وعلاج اضطرابات مثل الصرع، ومرض الزهايمر، ومرض باركنسون، والتصلب اللويحي، وأورام الدماغ.

- علاوة على ذلك، يُرسّخ الطلب المتزايد على معالجة بيانات الأعصاب بشكل آمن ودقيق وآني، دور الأدوات المدعومة بالذكاء الاصطناعي كحلٍّ مُفضّل لأطباء الأعصاب ومُقدّمي الرعاية الصحية. تُسرّع هذه العوامل المُتقاربة من اعتماد الذكاء الاصطناعي في حلول طب الأعصاب، مما يُعزّز نموّ هذا القطاع بشكلٍ كبير.

تحليل سوق الذكاء الاصطناعي في علم الأعصاب

- أصبحت تقنيات الذكاء الاصطناعي، التي تقدم الدعم القائم على البيانات في التشخيص وتخطيط العلاج ومراقبة المرضى، ذات أهمية متزايدة في علم الأعصاب نظرًا لقدرتها على تحليل مجموعات البيانات المعقدة وتحسين دقة التشخيص وتسهيل الرعاية الشخصية في كل من الإعدادات السريرية والبحثية.

- إن الطلب المتزايد على الذكاء الاصطناعي في علم الأعصاب مدفوع في المقام الأول بالانتشار المتزايد للاضطرابات العصبية، والحاجة إلى تشخيصات أسرع وأكثر دقة، والتقدم التكنولوجي في التصوير، والتعلم الآلي، ومعالجة البيانات في الوقت الفعلي.

- هيمنت أمريكا الشمالية على سوق الذكاء الاصطناعي في طب الأعصاب، محققةً أكبر حصة إيرادات بلغت 41.2% في عام 2024، بفضل بنيتها التحتية القوية في مجال الرعاية الصحية، واستثماراتها الكبيرة في البحث والتطوير، وتبنيها المبكر لتقنيات الذكاء الاصطناعي في تطبيقات التصوير الطبي وجراحة الأعصاب. وتتصدر الولايات المتحدة المنطقة من حيث التكامل السريع للذكاء الاصطناعي في منصات واجهة الدماغ والحاسوب (BCI)، والتشخيص، وجراحة الأعصاب الروبوتية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الذكاء الاصطناعي في علم الأعصاب خلال الفترة المتوقعة، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب يبلغ حوالي 37.1% من عام 2024 إلى عام 2030. ويعود هذا النمو إلى زيادة رقمنة الرعاية الصحية، والمبادرات الحكومية الداعمة، والاستثمارات المتزايدة في حلول الرعاية الصحية القائمة على الذكاء الاصطناعي في دول مثل الصين واليابان والهند.

- سيطرت تكنولوجيا الأعصاب على القطاع بحصة سوقية بلغت 62.3% في عام 2024، مدفوعةً بالاعتماد المتزايد على الذكاء الاصطناعي في التصوير العصبي، وأنظمة واجهة الدماغ والحاسوب، وأدوات مراقبة الأمراض.

نطاق التقرير وتجزئة سوق الذكاء الاصطناعي في علم الأعصاب

|

صفات |

الذكاء الاصطناعي في علم الأعصاب: رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الذكاء الاصطناعي في علم الأعصاب

" راحة مُحسَّنة من خلال الذكاء الاصطناعي والتكامل الذكي "

- من الاتجاهات المهمة والمتسارعة في سوق الذكاء الاصطناعي العالمي في علم الأعصاب التكامل العميق لتقنيات الذكاء الاصطناعي مع منصات البرمجيات الذكية وأدوات التشخيص. يُعيد هذا التطور صياغة كيفية تفاعل الأطباء والباحثين مع حلول علم الأعصاب، مما يُمكّن من اتخاذ قرارات أكثر ذكاءً وسير عمل عالي الكفاءة.

- على سبيل المثال، يُساعد برنامج Brainomix المُدعّم بالذكاء الاصطناعي في تشخيص السكتات الدماغية بشكل أسرع وأكثر دقة من خلال التكامل بسلاسة مع أنظمة التصوير في المستشفيات، مُقدّمًا تحليلات فورية وتوصيات علاجية. وبالمثل، يُتيح تطبيق Medtronic للذكاء الاصطناعي في مُحفّزات الأعصاب إجراء تعديلات تلقائية في العلاج بناءً على أنماط بيانات المريض، مما يُحسّن النتائج في الوقت الفعلي.

- تتزايد قدرة أدوات علم الأعصاب المدعومة بالذكاء الاصطناعي على التعلم من بيانات المرضى بمرور الوقت، مما يُحسّن التشخيصات، ويقترح مسارات علاجية مُخصصة، ويكشف عن العلامات المبكرة للتدهور العصبي. على سبيل المثال، تُساعد نماذج التعلم العميق الآن على تفسير تخطيط كهربية الدماغ، والتصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب بدقة متزايدة، مما يدعم تحديدًا أسرع وأكثر دقة لحالات مثل الصرع أو مرض باركنسون.

- يتيح التكامل السلس للذكاء الاصطناعي مع البنية التحتية لتكنولوجيا المعلومات في المستشفيات تحكمًا مركزيًا وإعداد تقارير آلية، مما يسمح للأطباء بمراقبة الأنماط العصبية واستجابات المرضى ومسار تعافيهم عبر واجهة ذكية واحدة. هذا لا يُحسّن كفاءة سير العمل فحسب، بل يدعم أيضًا نتائج أفضل للمرضى من خلال رعاية استباقية وتنبؤية.

- يُحدث هذا التحول نحو منصات طب أعصاب أكثر ذكاءً وتكيفًا وترابطًا تغييرًا جذريًا في توقعات طب الأعصاب السريري. ونتيجةً لذلك، تُطوّر شركات مثل Theator وScalpel AI أدوات دعم القرارات الجراحية من الجيل التالي، والتي تُوظّف البيانات الآنية والتوصيات المُستندة إلى الذكاء الاصطناعي أثناء العمليات.

- يُرى الطلب المتزايد على أنظمة طب الأعصاب المدعومة بالذكاء الاصطناعي في المستشفيات ومراكز التشخيص ومؤسسات البحث، حيث يسعى أصحاب المصلحة بشكل متزايد إلى حلول قابلة للتطوير تعتمد على البيانات لتحسين الرعاية العصبية وتقليل التأخيرات التشخيصية وتخصيص الاستراتيجيات العلاجية.

ديناميكيات سوق الذكاء الاصطناعي في علم الأعصاب

سائق

"تزايد الطلب نتيجةً لتزايد انتشار الاضطرابات العصبية والاحتياجات التشخيصية"

- يُسهم الانتشار العالمي المتزايد للاضطرابات العصبية، مثل مرض الزهايمر وباركنسون والصرع والسكتة الدماغية، في زيادة الطلب على الذكاء الاصطناعي في سوق طب الأعصاب. ونظرًا لأن هذه الحالات تتطلب الكشف المبكر والإدارة طويلة الأمد، يتزايد اعتماد تقنيات الذكاء الاصطناعي لتحسين دقة التشخيص، ومراقبة تطور المرض، وتخصيص أساليب العلاج.

- على سبيل المثال، في أبريل 2024، أطلق باحثون في مايو كلينك مشروعًا تجريبيًا باستخدام تحليل تخطيط كهربية الدماغ المُعزز بالذكاء الاصطناعي للكشف عن الصرع المبكر بدقة تزيد عن 90%. تُبرز هذه الإنجازات الدور المتنامي للذكاء الاصطناعي في التشخيص العصبي، ومن المتوقع أن تُحفّز اعتماده في المستشفيات وعيادات الأعصاب.

- تُمكّن أدوات الذكاء الاصطناعي أيضًا أطباء الأعصاب من إدارة وتفسير كميات هائلة من بيانات تصوير الدماغ المعقدة بدقة أكبر. تُقلل هذه الحلول من أوقات التفسير، وتُساعد في تحديد الأنماط التي قد تغفلها العين البشرية، مما يُسهم في تحسين نتائج المرضى.

- علاوة على ذلك، يتيح التكامل مع منصات الصحة الرقمية المراقبة الفورية واتخاذ القرارات المستندة إلى البيانات، مما يتيح فرصًا للرعاية العصبية الاستباقية والوقائية. ويعزز التحول نحو الطب الشخصي أهمية الذكاء الاصطناعي، إذ يمكنه تصميم العلاجات بناءً على بيانات خاصة بالمريض، مثل نتائج التصوير، والملفات الجينية، وتاريخ الأعراض.

- يكتسب تبني الذكاء الاصطناعي زخمًا متزايدًا في أمريكا الشمالية وأوروبا، بفضل البنية التحتية القوية للرعاية الصحية، والوعي الرقمي العالي، والاستثمار المتزايد في تقنيات الرعاية الصحية. ومع ذلك، تُدرك الاقتصادات الناشئة أيضًا قيمة أنظمة طب الأعصاب المدعومة بالذكاء الاصطناعي، لا سيما في البيئات محدودة الموارد حيث يُندر وجود المتخصصين.

ضبط النفس/التحدي

" مخاوف بشأن خصوصية البيانات وتكاليف التنفيذ المرتفعة "

- من التحديات الرئيسية التي تواجه سوق الذكاء الاصطناعي في علم الأعصاب خصوصية البيانات وأمنها. تعتمد أنظمة الذكاء الاصطناعي على الوصول إلى كميات هائلة من بيانات المرضى الحساسة، بما في ذلك التصوير والبيانات الحيوية والتاريخ السريري. وهذا يثير مخاوف بشأن اختراق البيانات والوصول غير المصرح به والامتثال للوائح الصارمة مثل قانون HIPAA في الولايات المتحدة واللائحة العامة لحماية البيانات في أوروبا.

- ومن الأمثلة البارزة على ذلك تقرير صادر عام 2023 عن مجلس حماية البيانات الأوروبي، والذي حذر من زيادة أدوات التشخيص التي تعتمد على الذكاء الاصطناعي والتي تعمل دون شفافية كافية للبيانات، وحث على مراقبة أكثر صرامة لمثل هذه الأنظمة في الإعدادات السريرية.

- علاوةً على ذلك، تُشكّل التكلفة العالية لتطبيق حلول الذكاء الاصطناعي، بما في ذلك تحديثات البرمجيات والأجهزة والتدريب والبنية التحتية، عائقًا كبيرًا أمام العيادات والمستشفيات الصغيرة، لا سيما في المناطق النامية. وبينما تُخفّف حلول الذكاء الاصطناعي السحابية وحلول البرمجيات كخدمة (SaaS) من بعض هذه التكاليف، يبقى الاستثمار الأولي مصدر قلق رئيسي.

- هناك مشكلة أخرى تتمثل في الافتقار إلى التوافق والتوحيد القياسي عبر منصات الذكاء الاصطناعي وأنظمة المستشفيات، مما قد يؤدي إلى تعقيد التكامل وتقليل كفاءة نشر الذكاء الاصطناعي في سير العمل السريري.

- يتطلب التغلب على هذه التحديات التركيز المستمر على الأمن السيبراني، وتطوير أدوات ذكاء اصطناعي فعّالة من حيث التكلفة، ووضع مبادئ توجيهية تنظيمية واضحة، وتحسين معايير التوافق التشغيلي. كما سيكون تعاون القطاعين والشراكات بين القطاعين العام والخاص أمرًا بالغ الأهمية في توسيع نطاق الوصول إلى حلول طب الأعصاب المدعومة بالذكاء الاصطناعي والثقة بها.

نطاق سوق الذكاء الاصطناعي في علم الأعصاب

يتم تقسيم السوق على أساس الإشارة والتطبيق والنوع والتكنولوجيا والمكونات والمستخدم النهائي:

- حسب الإشارة

بناءً على المؤشرات، يُقسّم سوق الذكاء الاصطناعي في علم الأعصاب إلى تكنولوجيا الأعصاب وجراحة الأعصاب. وقد هيمنت تكنولوجيا الأعصاب على هذا القطاع بحصة سوقية بلغت 62.3% في عام 2024، مدفوعةً بتزايد استخدام الذكاء الاصطناعي في التصوير العصبي، وأنظمة واجهة الدماغ والحاسوب، وأدوات مراقبة الأمراض.

من المتوقع أن ينمو قطاع جراحة المخ والأعصاب بأسرع معدل نمو سنوي مركب بنسبة 22.6% من عام 2025 إلى عام 2032، مع اكتساب الذكاء الاصطناعي زخمًا في الجراحة بمساعدة الروبوت واتخاذ القرارات أثناء الجراحة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الذكاء الاصطناعي في طب الأعصاب إلى الفحص والتشخيص، والعلاج، والبحث والتطوير، والتدريب، والتخطيط الجراحي وإعادة التأهيل، وغيرها. وقد استحوذ الفحص والتشخيص على أكبر حصة من الإيرادات بنسبة 38.4% في عام 2024، بفضل التكامل المبكر للذكاء الاصطناعي في تحليلات التصوير بالرنين المغناطيسي /التصوير المقطعي المحوسب، والكشف عن الأمراض العصبية.

من المتوقع أن يتوسع قطاع إعادة التأهيل بأسرع معدل نمو سنوي مركب بنسبة 23.9% من عام 2025 إلى عام 2032، مع استخدام الأدوات التي تعتمد على الذكاء الاصطناعي بشكل متزايد في العلاج العصبي وتتبع التعافي.

- حسب النوع

يُقسّم سوق الذكاء الاصطناعي في علم الأعصاب، حسب نوعه، إلى علم الأورام، والتنكس العصبي، والأوعية الدموية العصبية، وإصابات الدماغ الرضحية، وإصابات الحبل الشوكي. وقد تصدّر التنكس العصبي السوق بحصة بلغت 41.2% في عام 2024، مدفوعًا بالعبء العالمي لمرضي ألزهايمر وباركنسون، وتزايد استخدام الذكاء الاصطناعي في الكشف المبكر.

من المتوقع أن يشهد علم الأورام أعلى معدل نمو سنوي مركب بنسبة 24.7% خلال الفترة 2025-2032، مدفوعًا بالاعتماد المتزايد على الذكاء الاصطناعي لتصنيف الأورام بدقة وتخطيط العلاج.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الذكاء الاصطناعي في علم الأعصاب إلى التعلم الآلي والتعلم العميق، ومعالجة اللغة الطبيعية (NLP)، وغيرها. وقد هيمن التعلم الآلي والتعلم العميق على حصة إيرادات بلغت 66.1% في عام 2024، بفضل انتشار استخدامهما في خوارزميات التشخيص والتحليلات التنبؤية.

من المتوقع أن ينمو معالجة اللغة الطبيعية (NLP) بمعدل نمو سنوي مركب أسرع بنسبة 21.3%، حيث إنها تمكن من تحليل الملاحظات السريرية والسجلات الطبية الإلكترونية وقواعد بيانات الأبحاث في الوقت الفعلي.

- حسب المكونات

بناءً على مكوناته، يُقسّم سوق الذكاء الاصطناعي في علم الأعصاب إلى فئتين: الأجهزة والبرمجيات كخدمة (SaaS). وقد شكّلت البرمجيات كخدمة (SaaS) 58.9% من إجمالي حصة السوق في عام 2024، بفضل قابلية التوسع والمرونة التي توفرها حلول الذكاء الاصطناعي السحابية.

من المتوقع أن ينمو قطاع الأجهزة بشكل مطرد بمعدل نمو سنوي مركب يبلغ 18.1%، مع زيادة الطلب على أنظمة التصوير المتكاملة بالذكاء الاصطناعي وأجهزة المراقبة في عيادات الأعصاب والمستشفيات.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الذكاء الاصطناعي في طب الأعصاب إلى مستشفيات ومراكز تشخيص وغيرها. واستحوذت المستشفيات على الحصة الأكبر، بنسبة 54.7% في عام 2024، بفضل النشر الشامل لحلول الذكاء الاصطناعي في خدمات طب الأعصاب للمرضى الداخليين وغرف العمليات.

من المتوقع أن تسجل مراكز التشخيص أسرع معدل نمو سنوي مركب بنسبة 22.4% من عام 2025 إلى عام 2032، وذلك بسبب الحاجة المتزايدة إلى التشخيص الأسرع بمساعدة الذكاء الاصطناعي والوصول عن بعد إلى الرؤى العصبية.

تحليل إقليمي لسوق الذكاء الاصطناعي في علم الأعصاب

- سيطرت أمريكا الشمالية على سوق الذكاء الاصطناعي في علم الأعصاب بأكبر حصة إيرادات بلغت 41.2% في عام 2024، مدفوعة بالاستثمارات الكبيرة في منصات التشخيص العصبي المتقدمة، والتبني الواسع لأدوات التصوير المدعومة بالذكاء الاصطناعي، والبنية التحتية القوية للرعاية الصحية في جميع أنحاء الولايات المتحدة وكندا.

- يقدر المستهلكون ومقدمو الرعاية الصحية في المنطقة بشكل كبير قدرة أنظمة الذكاء الاصطناعي على تعزيز دقة التشخيص وتسريع عملية اتخاذ القرار والتكامل بسلاسة مع السجلات الصحية الإلكترونية وسير العمل السريري.

- ويتم دعم هذا التبني الواسع النطاق من خلال المستويات العالية من رقمنة الرعاية الصحية، وتمويل البحث والتطوير القوي، والتعاون الاستراتيجي بين شركات التكنولوجيا والمؤسسات الأكاديمية وأنظمة الرعاية الصحية.

نظرة عامة على سوق الذكاء الاصطناعي في علم الأعصاب في الولايات المتحدة

لا يزال سوق الذكاء الاصطناعي في طب الأعصاب في الولايات المتحدة، الذي سيساهم بنحو 85% من إيراداته في أمريكا الشمالية بحلول عام 2024، يتصدر السوق. وبفضل التبني المبكر لحلول التصوير العصبي القائمة على الذكاء الاصطناعي (مثل تحليلات التعلم الآلي للتصوير بالرنين المغناطيسي وتخطيط كهربية الدماغ)، وأدوات التقييم المعرفي، ومنصات الصحة الرقمية التي تركز على طب الأعصاب، تظل الولايات المتحدة المحرك الرئيسي للنمو في المنطقة. ويُعد الدعم التنظيمي من إدارة الغذاء والدواء الأمريكية (FDA) والاهتمام السريري المتزايد باكتشاف أمراض الزهايمر والسكتة الدماغية والصرع من العوامل الرئيسية الدافعة.

نظرة عامة على سوق الذكاء الاصطناعي في علم الأعصاب في أوروبا

من المتوقع أن ينمو سوق الذكاء الاصطناعي في طب الأعصاب في أوروبا بمعدل نمو سنوي مركب قوي حتى عام 2032، مدعومًا باستراتيجيات الذكاء الاصطناعي الوطنية (مثل مبادرة "الذكاء الاصطناعي المُصنّع في أوروبا" في ألمانيا) والبنية التحتية المُوسّعة للرعاية الصحية عن بُعد. يُحفّز التوسع الحضري المُتزايد وتحديث الرعاية الصحية اعتماد الذكاء الاصطناعي في الدعم التشخيصي، واستشارات طب الأعصاب الافتراضية، وإعادة التأهيل العصبي. ويستثمر مُقدّمو الرعاية الصحية الأوروبيون بشكل متزايد في الأنظمة المُدعّمة بالذكاء الاصطناعي للكشف المُبكر عن الأمراض العصبية ومراقبتها.

نظرة عامة على سوق الذكاء الاصطناعي في علم الأعصاب في المملكة المتحدة

من المتوقع أن يُسجل سوق الذكاء الاصطناعي في مجال طب الأعصاب في المملكة المتحدة أحد أسرع معدلات النمو في أوروبا في هذا القطاع. ويدعم هذا النمو مبادرات هيئة الخدمات الصحية الوطنية (NHS) لتحديث التشخيصات العصبية باستخدام أدوات الذكاء الاصطناعي، بدءًا من فحص الخرف باستخدام تحليلات الكلام وصولًا إلى مراقبة الحركة لمرض باركنسون. وتُسرّع منظومة الشركات الناشئة في مجال التكنولوجيا الطبية النابضة بالحياة في البلاد من نشر حلول الذكاء الاصطناعي المبتكرة في مجال طب الأعصاب.

نظرة عامة على سوق الذكاء الاصطناعي في علم الأعصاب في ألمانيا

يُظهر سوق الذكاء الاصطناعي في طب الأعصاب في ألمانيا إمكانات نمو واعدة، مدفوعًا بتكامل البنية التحتية البحثية القوية، ورقمنة الرعاية الصحية، والدعم العام للابتكار في مجال التكنولوجيا الصحية. ويتزايد استخدام مقدمي الخدمات للذكاء الاصطناعي في تفسير الصور، ونماذج التنبؤ بالمخاطر، وكفاءة سير العمل. كما تُعزز خصوصية البيانات ومعايير الذكاء الاصطناعي الأخلاقية ثقة المرضى، مما يُعزز اعتماد تطبيقات الذكاء الاصطناعي العصبي.

توقعات سوق الذكاء الاصطناعي في علم الأعصاب في منطقة آسيا والمحيط الهادئ

من المتوقع أن يحقق سوق الذكاء الاصطناعي في طب الأعصاب في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 37.1% بين عامي 2025 و2032، مع تصدر الصين واليابان والهند قائمة الدول التي تبنت هذا النهج. ويدعم تزايد عبء الأمراض العصبية، وتوسيع نطاق الوصول إلى الرعاية الصحية الرقمية، وتحسينات كفاءة التكلفة في الأسواق الناشئة، سرعة نشر أدوات التشخيص والمراقبة القائمة على الذكاء الاصطناعي.

نظرة عامة على سوق الذكاء الاصطناعي في علم الأعصاب في اليابان

سوق الذكاء الاصطناعي في طب الأعصاب في اليابان، بفضل التركيبة السكانية المتقدمة، وثقافة التكنولوجيا المتقدمة، وبرامج الابتكار الوطنية، تُعزز اعتماد أدوات الذكاء الاصطناعي المعرفي في الرعاية العصبية. وتكتسب أجهزة المراقبة المستمرة وأدوات التحليلات التنبؤية لإعادة تأهيل مرضى الخرف والسكتة الدماغية زخمًا متزايدًا في المستشفيات ودور رعاية المسنين.

نظرة على سوق الذكاء الاصطناعي في علم الأعصاب في الصين

استحوذت سوق الذكاء الاصطناعي في علم الأعصاب في الصين على أكبر حصة في قطاع علم الأعصاب بالذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ في عام 2024. إن التوسع الحضري السريع، والاستثمار الحكومي في البنية التحتية الصحية الرقمية (مثل الصين الصحية 2030)، ونشر الذكاء الاصطناعي على نطاق واسع في المستشفيات، والشراكات بين شركات التكنولوجيا المحلية (مثل بايدو، وعلي بابا هيلث) وشبكات المستشفيات تعمل على تغذية توسع السوق.

حصة سوق الذكاء الاصطناعي في علم الأعصاب

تقود شركات راسخة بشكل أساسي صناعة الذكاء الاصطناعي في علم الأعصاب، بما في ذلك:

- شركة اكتيف سيرجيكال (الولايات المتحدة)

- شركة برينو ميكس المحدودة (المملكة المتحدة)

- شركة كارسينتاكس (الولايات المتحدة)

- شركة نيوساما (إسرائيل)

- شركة إكسبلورر الجراحية (الولايات المتحدة)

- شركة Surgalign Spine Technology Inc. (الولايات المتحدة)

- شركة LeanTaaS (الولايات المتحدة)

- شركة ميدترونيك بي إل سي (أيرلندا)

- شركة سكالبيل المحدودة (المملكة المتحدة)

- شركة ثياتور (الولايات المتحدة)

أحدث التطورات في سوق الذكاء الاصطناعي العالمي في علم الأعصاب

- في يوليو 2025، دُمجت واجهة الدماغ والحاسوب (BCI) قليلة التدخل من Synchron ("Stentrode") مع Nvidia AI وApple Vision Pro. قدمت Synchron واجهة دماغ وحاسوب (BCI) من الجيل التالي، تعتمد على منصة Holoscan AI من Nvidia، وتتميز الآن بتكامل سلس مع Apple Vision Pro، مما يعزز دقة وسرعة فك تشفير إشارات الدماغ. وقد عرض مريض مصاب بالتصلب الجانبي الضموري (ALS) هذه المبادرة، التي تُمثل خطوة مهمة نحو استخدام الذكاء الاصطناعي تجاريًا وسهل الاستخدام في مجال الرعاية العصبية المساعدة.

- في أبريل 2025، حصلت شركة Brainomix على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على ميزة جديدة ضمن منصتها Brainomix 360 Stroke، تُمكّن من الكشف الدقيق عن حجم اللب الإقفاري من خلال فحوصات التصوير المقطعي المحوسب بدون تباين. تُزوّد هذه الأداة المدعومة بالذكاء الاصطناعي شبكات رعاية السكتة الدماغية بأدوات أسرع وأذكى وأسهل استخدامًا للتدخلات الطارئة في حالات السكتة الدماغية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.