Global Api Contract Manufacturing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.10 Billion

USD

12.57 Billion

2024

2032

USD

8.10 Billion

USD

12.57 Billion

2024

2032

| 2025 –2032 | |

| USD 8.10 Billion | |

| USD 12.57 Billion | |

| % | |

|

تجزئة سوق تصنيع المواد الصيدلانية التطبيقية العالمية حسب النوع (عضوي، غير عضوي، أنواع أخرى)، الحجم (منخفض، كبير، متوسط، أنواع أخرى)، الشكل (صلب، سائل، شبه صلب، أنواع أخرى)، المستخدمون النهائيون (صناعات الأدوية، منظمات البحث، أنواع أخرى)، قنوات التوزيع (العطاء المباشر، تجار التجزئة، أنواع أخرى) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تصنيع عقود API

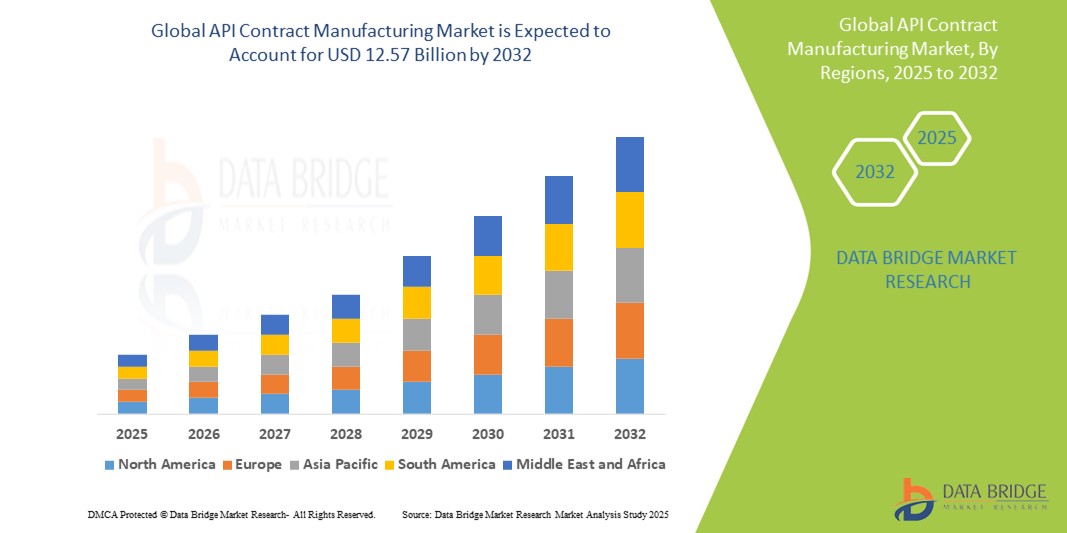

- تم تقييم حجم سوق تصنيع API العالمي بـ 8.1 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12.57 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.87٪ خلال الفترة المتوقعة

- يتم دفع توسع السوق من خلال الاستعانة بمصادر خارجية متزايدة لإنتاج المواد الفعالة من قبل شركات الأدوية لتعزيز كفاءة التكلفة وتبسيط العمليات وضمان الامتثال التنظيمي

- علاوةً على ذلك، يدفع الطلب المتزايد على مواد فعّالة فعالة عالية الجودة وبأسعار معقولة في مختلف المجالات العلاجية، إلى جانب التعقيد المتزايد لتركيبات الأدوية، كلاً من مُصنّعي الأدوية المبتكرة والأدوية الجنيسة إلى الاعتماد على منظمات التصنيع التعاقدي المتخصصة (CMOs). يُعزز هذا التوجه مسار السوق عالميًا، لا سيما في الأسواق الناشئة ذات القدرات التصنيعية القوية والقدرة على التكيف مع اللوائح التنظيمية.

تحليل سوق تصنيع العقود API

- يتضمن تصنيع المكونات الصيدلانية الفعالة التعاقدي الاستعانة بمصادر خارجية لإنتاج المكونات الصيدلانية الفعالة من جهات مصنّعة خارجية، مما يُمكّن شركات الأدوية من خفض التكاليف، وزيادة قابلية التوسع، والتركيز على كفاءاتها الأساسية، مثل البحث والتطوير والتسويق. تُعد هذه الخدمات بالغة الأهمية لتلبية المعايير التنظيمية الصارمة، وضمان توريد مستمر لمكونات صيدلانية فعالة عالية الجودة.

- يُعزى الطلب المتزايد على تصنيع المكونات الصيدلانية النشطة (API) بموجب عقود إلى تزايد تعقيد جزيئات الأدوية، وضغوط التكلفة في تطويرها، والاتجاه المتزايد لشركات الأدوية إلى الاستعانة بمصادر خارجية للأنشطة غير الأساسية لمنظمات تصنيع متخصصة بموجب عقود. ويعزز هذا الطلب أيضًا الحاجة إلى مرونة في قدرات الإنتاج وتحسين سلسلة التوريد العالمية.

- تتصدر أمريكا الشمالية حاليًا سوق تصنيع المكونات الصيدلانية النشطة (API) التعاقدي، حيث ستستحوذ على أكبر حصة من الإيرادات بنسبة 37.5% بحلول عام 2025، ويعزى ذلك إلى حضورها القوي في كبرى شركات الأدوية، وبنيتها التحتية المتطورة للتصنيع، ورقابة تنظيمية صارمة. وتشهد الولايات المتحدة، على وجه الخصوص، طلبًا متزايدًا على الاستعانة بمصادر خارجية من مطوري الأدوية ذات العلامات التجارية والأدوية الجنيسة، نظرًا لارتفاع تكاليف التطوير وتكاليف براءات الاختراع.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في السوق خلال الفترة المتوقعة، مدعومة بقدرات التصنيع منخفضة التكلفة، والدعم الحكومي لصادرات الأدوية، وزيادة مرافق الإنتاج المعتمدة من إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية، وخاصة في دول مثل الهند والصين.

- ومن بين الأنواع، من المتوقع أن تهيمن شريحة المواد الفعالة العضوية على السوق بحصة سوقية تبلغ 45.6% في عام 2025، وذلك بسبب الاستخدام الواسع النطاق للمركبات العضوية في تركيبات الأدوية والحجم الكبير للأدوية الجنيسة التي تعتمد على طرق التخليق الكيميائي التقليدية.

نطاق التقرير وتجزئة سوق تصنيع العقود API

|

صفات |

رؤى السوق الرئيسية لتصنيع عقود API |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق تصنيع عقود API

" الشراكات الاستراتيجية وتوسيع القدرات لواجهات برمجة التطبيقات المعقدة "

- من الاتجاهات المهمة والمتنامية في سوق تصنيع المكونات الصيدلانية الفعالة (API) العالمي، الاستثمار الاستراتيجي في توسيع الطاقة الإنتاجية والشراكات التي تركز على إنتاج المكونات الصيدلانية الفعالة المعقدة وعالية الفعالية (HPAPIs). تهدف هذه المبادرات إلى تلبية الطلب المتزايد على الأدوية المتخصصة والعلاجات الموجهة في مجال الأورام والأعصاب وأمراض المناعة الذاتية.

- على سبيل المثال، أعلنت شركة بيرامال فارما سوليوشنز في عام ٢٠٢٤ عن توسيع قدراتها في تصنيع المواد الفعالة الصيدلانية (API) في أورورا، كندا، مستهدفةً تحديدًا المواد الفعالة الصيدلانية عالية الأداء (HPAPIs) والجزيئات المعقدة. وبالمثل، دأبت مجموعة لونزا على الاستثمار في مرافق احتواء قابلة للتوسع لجذب عقود واسعة النطاق في مجال المواد الفعالة الصيدلانية عالية الأداء (HPAPI) من شركات الأدوية العالمية.

- مع زيادة المنتجات البيولوجية، ومقترنات الأدوية المضادة للأجسام (ADCs)، والعلاجات الدوائية عالية الاستهداف، تعمل شركات التصنيع الكبرى على تعزيز عروضها لتشمل خدمات التطوير المتكاملة، وخطوط المنتجات المتعددة، وأجنحة الاحتواء المعيارية لتصنيع المكونات النشطة النشطة المتخصصة بأمان وكفاءة.

- علاوة على ذلك، تتزايد أهمية الشراكات بين شركات التسويق الرئيسية وشركات الأدوية العملاقة. وغالبًا ما تشمل هذه التعاونات نقل التكنولوجيا، واتفاقيات توريد طويلة الأجل، واستثمارات مشتركة، مما يُمكّن المبتكرين من تقليل وقت طرح المنتجات في السوق وتجنب النفقات الرأسمالية مع ضمان الامتثال للمعايير التنظيمية.

- يُعيد هذا التوجه نحو التخصص والتعاون تشكيل المشهد التنافسي لتصنيع المواد الفعالة، لا سيما في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ. وتحظى شركات مثل كامبريكس وسيغفريد وووشي إس تي إيه بعقود متزايدة بفضل نماذج التصنيع المرنة وسجلها التنظيمي القوي.

- مع تزايد تخصيص وتطور تركيبات الأدوية، أصبح مصنعو عقود API القادرون على تقديم الدعم الشامل من مرحلة التطوير المبكرة إلى الإنتاج على نطاق تجاري في وضع يسمح لهم باكتساب ميزة تنافسية وجذب العملاء على المدى الطويل.

ديناميكيات سوق تصنيع العقود API

سائق

"تزايد الاستعانة بمصادر خارجية بسبب ضغوط التكلفة وقيود القدرة"

- تدفع ضغوط التكلفة المتزايدة، وانتهاء صلاحية براءات الاختراع، وتعقيد البحث والتطوير، شركات الأدوية والتكنولوجيا الحيوية إلى الاستعانة بمصادر خارجية لتصنيع المكونات الصيدلانية الفعالة (API) من شركات تصنيع رئيسية موثوقة. يُمكّنها هذا التحول الاستراتيجي من التركيز على كفاءات أساسية، مثل اكتشاف الأدوية، مع الاستفادة من الخبرات الخارجية لتوسيع نطاق الإنتاج والامتثال.

- على سبيل المثال، واصلت شركتا تيفا للأدوية وسن فارما الاستعانة بمصادر خارجية لتلبية جزء من احتياجاتهما من المكونات الصيدلانية الفعالة، وذلك بهدف تقليل أعباء رأس المال وتحسين سلاسل التوريد العالمية. وقد أصبح هذا الأمر بالغ الأهمية في ظل البيئات التنظيمية المتطورة والطلب المتزايد.

- علاوة على ذلك، فإن شركات الأدوية الصغيرة والمتوسطة، التي قد تفتقر إلى الموارد اللازمة لبناء وصيانة مرافق المواد الصيدلانية الفعالة داخليًا، تعتمد بشكل متزايد على الشركات المصنعة المتعاقدة. إن مرونة الاختيار بين حجم الدفعة، وأشكال الجرعات، والتوزيع الجغرافي من خلال الاستعانة بمصادر خارجية تجعل من مديري تسويق المواد الصيدلانية الفعالة أصحاب مصلحة أساسيين في منظومة إنتاج الأدوية.

- كما أن نمو الأدوية العامة والأدوية الحيوية المماثلة والتركيز المتزايد على التسويق السريع يساهم أيضًا في الطلب على شراكات إنتاج المكونات الفعالة المرنة والقابلة للتطوير.

ضبط النفس/التحدي

" الامتثال التنظيمي وثغرات سلسلة التوريد "

- يواجه سوق تصنيع المواد الصيدلانية التطبيقية (API) تحديات في التعامل مع الأطر التنظيمية المتنوعة والمتطورة، لا سيما عند العمل عبر مناطق متعددة. يجب على شركات التصنيع التعاقدية الامتثال لمعايير الجودة الصارمة التي تضعها الهيئات التنظيمية، مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA) وهيئة الأدوية الدوائية (PMDA) في اليابان وهيئة مراقبة الأدوية في الهند (CDSCO)، والتي غالبًا ما تتطلب عمليات تدقيق وشهادات تستغرق وقتًا طويلاً.

- على سبيل المثال، قد يؤدي تأخير الموافقات التنظيمية أو فشل التفتيش إلى انقطاعات في الإمدادات وخسارة في الإيرادات لكل من شركات التسويق الرئيسية والشركات العميلة لها. ويُعدّ الحفاظ على اتساق الوثائق، واعتماد سجلات الدفعات الإلكترونية (EBRs)، وتحقيق الامتثال لسلامة البيانات من الشواغل المستمرة.

- علاوةً على ذلك، عرّضت الطبيعة العالمية لسلاسل توريد المكونات الصيدلانية النشطة (API) المصنّعين لمخاطر جيوسياسية، ونقص في المواد الخام، واختناقات لوجستية، كما لوحظ خلال جائحة كوفيد-19. ويمكن أن يُؤدي الاعتماد المفرط على عدد قليل من الدول للحصول على المواد الخام الرئيسية (مثل الصين والهند للمنتجات الوسيطة) إلى تعطيل خط الإنتاج.

- للتخفيف من حدة هذه التحديات، تستثمر العديد من الشركات حاليًا في تنويع سلاسل التوريد، واستراتيجيات التوريد المزدوج، وقدرات التصنيع المحلية لضمان استمرارية الأعمال. مع ذلك، قد تتطلب هذه التدابير استثمارات أولية كبيرة، مما يجعلها عائقًا أمام شركات التسويق الرئيسية الأصغر حجمًا.

- إن معالجة هذه الحواجز من خلال التناغم التنظيمي والاستثمارات في أنظمة إدارة الجودة والتخطيط الاستراتيجي لمرونة سلسلة التوريد ستكون ضرورية لضمان الاستدامة طويلة الأجل وثقة العملاء في نظام تصنيع العقود العالمي لـ API.

نطاق سوق تصنيع عقود API

يتم تقسيم السوق على أساس النوع والحجم والشكل والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق تصنيع المواد الفعالة الصيدلانية (API) التعاقدي إلى عضوي، وغير عضوي، وغيرها. يهيمن قطاع المواد الفعالة الصيدلانية العضوية على السوق محققًا أكبر حصة إيرادات بنسبة 61.3% بحلول عام 2025، ويعزى ذلك إلى الاستخدام الواسع النطاق للمواد الفعالة الصيدلانية المُركّبة كيميائيًا في الأدوية الجنيسة والأدوية ذات العلامات التجارية. تُستخدم المواد الفعالة الصيدلانية العضوية بشكل شائع في علاجات الأمراض المزمنة، مثل أمراض القلب والأوعية الدموية، وداء السكري، والأمراض المعدية. فعاليتها المُثبتة، وقابلية إنتاجها للتوسع، وفعاليتها من حيث التكلفة، تجعلها الخيار الأمثل للمصنّعين التعاقديين وعملاء شركات الأدوية على حد سواء.

من المتوقع أن يشهد قطاع المواد غير العضوية أسرع معدل نمو سنوي مركب بنسبة 6.7% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على المركبات غير العضوية في تركيبات متخصصة، لا سيما في مجالي علم الأورام والتصوير التشخيصي. غالبًا ما تتطلب هذه المركبات هندسة دقيقة وامتثالًا لمعايير نقاء صارمة، مما يمنح مصنّعي العقود ذوي الخبرة ميزة استراتيجية في هذا المجال.

• حسب الحجم

بناءً على حجم الإنتاج، يُقسّم السوق إلى فئات: منخفض، متوسط، كبير، وغيرها. سيستحوذ قطاع الإنتاج كبير الحجم على أكبر حصة من الإيرادات في عام 2025، نظرًا للطلب المرتفع على الإنتاج بكميات كبيرة من المواد الفعالة الدوائية الجنيسة (APIs) في مختلف الفئات العلاجية الرئيسية. يوفر الإنتاج كبير الحجم وفورات الحجم، وثبات الجودة، وفعالية التكلفة، خاصةً عند استهداف الأدوية الموجهة للتوزيع العالمي.

من المتوقع أن يُسجل قطاع الأدوية منخفضة الحجم أعلى معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بنمو الأدوية اليتيمة، والطب المُخصص، والتجارب السريرية في مراحلها المبكرة. تتطلب هذه المواد الصيدلانية الفعالة منخفضة الحجم احتواءً متخصصًا وتصنيعًا مُصممًا خصيصًا، مما يُتيح فرصًا لشركات التصنيع الدوائي المُتخصصة المُجهزة للتعامل مع المشاريع المُعقدة والصغيرة الحجم بمرونة وامتثال للوائح التنظيمية.

• حسب النموذج

بناءً على الشكل، يُقسّم سوق تصنيع المواد الفعالة (API) التعاقدي إلى مواد صلبة، وسائلة، وشبه صلبة، وغيرها. ويتصدر قطاع المواد الصلبة حصة إيرادات السوق بحلول عام 2025، حيث تُشتق معظم أشكال الجرعات الصلبة الفموية (أقراص وكبسولات) من مواد فعالة (API) مسحوقة. وتتميز المواد الفعالة (API) الصلبة بثباتها النسبي وسهولة نقلها وإمكانية تطبيقها على نطاق واسع، مما يجعلها شكلاً رئيسياً في التصنيع العالمي.

من المتوقع أن ينمو قطاع المواد الفعالة السائلة بأسرع وتيرة خلال فترة التوقعات، مدفوعًا بالتفضيل المتزايد للتركيبات القابلة للحقن والمعلقة في العلاجات عالية الدقة، مثل علاج الأورام والأدوية البيولوجية. تتطلب المواد الفعالة السائلة معايير تخزين ونقل وتعقيم متقدمة، مما يمنح شركات التصنيع الدوائي (CMOs) ذات القدرات المتخصصة في مناولة السوائل ميزة تنافسية.

• حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى صناعات دوائية، وهيئات بحثية، وغيرها. وقد استحوذ قطاع الصناعات الدوائية على أكبر حصة من إيرادات السوق في عام 2025، مدفوعةً بالحاجة المتزايدة إلى الاستعانة بمصادر خارجية لتصنيع المكونات الصيدلانية الفعالة (API) لخفض التكاليف التشغيلية، وتحسين استثمارات البحث والتطوير، وتعزيز كفاءة الإنتاج. وتُقيم شركات الأدوية الرائدة شراكات استراتيجية طويلة الأمد مع منظمات التسويق الرئيسية (CMOs) لضمان جودة المكونات الصيدلانية الفعالة والامتثال للوائح التنظيمية العالمية.

من المتوقع أن ينمو قطاع منظمات البحث بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مع تزايد حاجة المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية الناشئة ومنظمات البحوث التعاقدية إلى واجهات برمجة تطبيقات صغيرة الحجم للتجارب السريرية والمرحلة المبكرة. غالبًا ما يفتقر هؤلاء المستخدمون إلى مرافق تصنيع داخلية، ويعتمدون على شركاء تعاقديين لتحقيق السرعة وقابلية التوسع والدعم الفني.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة، وتجار تجزئة، وغيرها. وسيهيمن قطاع المناقصة المباشرة على السوق بحلول عام 2025، ويعود ذلك بشكل رئيسي إلى الشراء بالجملة للمواد الفعالة من قِبل الهيئات الصحية الحكومية، وشركات الأدوية الكبرى، ومنظمات الإغاثة الدولية. تضمن هذه القناة أسعارًا تنافسية، وشفافية تنظيمية، والتزامات توريد قائمة على حجم الطلب.

من المتوقع أن يشهد قطاع تجار التجزئة نموًا سريعًا خلال فترة التوقعات، مدعومًا بظهور أسواق واجهات برمجة التطبيقات الخارجية والوسطاء المتخصصين. ويكتسب توزيع التجزئة أهمية خاصة فيما يتعلق بواجهات برمجة التطبيقات المتخصصة والنادرة، حيث تتيح العلاقات المباشرة بين شركات الأدوية الصغيرة وموزعي واجهات برمجة التطبيقات سرعة التوريد والتوصيل في جميع الأسواق العالمية.

تحليل إقليمي لسوق تصنيع العقود API

- تهيمن أمريكا الشمالية على سوق تصنيع API التعاقدي مع أكبر حصة إيرادات بنسبة 37.5٪ في عام 2024، مدفوعة بتركيز كبير من شركات الأدوية والتكنولوجيا الحيوية، والمعايير التنظيمية الصارمة، والطلب القوي على خدمات الاستعانة بمصادر خارجية لتقليل التكاليف التشغيلية وتحسين قابلية التوسع.

- إن البنية التحتية القوية للتصنيع في المنطقة والقدرات التكنولوجية المتقدمة ووجود شركات التصنيع الكبرى الرائدة تضعها كمركز لإنتاج المواد الفعالة عالية القيمة، بما في ذلك المواد الفعالة عالية الفعالية والمتخصصة

- علاوةً على ذلك، تستفيد المنطقة من منظومة رعاية صحية ناضجة، وطلب متزايد على الأدوية الجنيسة، واستثمارات متزايدة في البحث والتطوير. تُسهم هذه العوامل في استدامة نشاط الاستعانة بمصادر خارجية لدى شركات الأدوية الكبرى وشركات التكنولوجيا الحيوية الأصغر حجمًا، مما يجعل أمريكا الشمالية محركًا رئيسيًا لنمو السوق العالمية.

نظرة عامة على سوق تصنيع العقود في الولايات المتحدة الأمريكية (API)

استحوذ سوق تصنيع المكونات الصيدلانية التطبيقية (API) في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 79%، في أمريكا الشمالية بحلول عام 2025، مدفوعًا بمكانة البلاد المهيمنة في قطاعي الأدوية والتكنولوجيا الحيوية. إن الحاجة المتزايدة إلى الاستعانة بمصادر خارجية لتصنيع المكونات الصيدلانية التطبيقية المعقدة وعالية القيمة، إلى جانب ارتفاع تكاليف البحث والتطوير وانتهاء صلاحية براءات الاختراع، تدفع الشركات إلى الاعتماد على المصنّعين المتعاقدين. تستفيد شركات التسويق الرئيسية في الولايات المتحدة من البنية التحتية المتطورة، والامتثال التنظيمي القوي، والشراكات الاستراتيجية مع شركات الأدوية العالمية. علاوة على ذلك، فإن الطلب المتزايد على المكونات الصيدلانية التطبيقية عالية الفعالية (HPAPIs) والمستحضرات البيولوجية يعزز دور المصنّعين الأمريكيين في سلسلة التوريد العالمية.

نظرة عامة على سوق تصنيع API التعاقدي في أوروبا

من المتوقع أن يشهد سوق تصنيع المكونات الصيدلانية التطبيقية (API) الأوروبي نموًا مطردًا خلال فترة التوقعات، مدفوعًا بأطر تنظيمية صارمة، وتزايد الطلب على الإنتاج المعتمد من ممارسات التصنيع الجيدة (GMP)، وتوسع صناعة الأدوية المتخصصة. وتحتضن دول مثل ألمانيا وسويسرا وإيطاليا العديد من شركات التصنيع التعاقدي الرائدة التي تخدم عملاء محليين وعالميين. ويدعم السوق دعم حكومي قوي للابتكار الدوائي، وزيادة في إنتاج الأدوية الجنيسة، وتعاون عبر الحدود مع كبرى شركات تطوير الأدوية. كما أن تركيز أوروبا على الجودة والتتبع والاستدامة يعزز قدرات شركات التصنيع التعاقدي في المنطقة.

نظرة عامة على سوق تصنيع العقود API في المملكة المتحدة

من المتوقع أن ينمو سوق تصنيع المكونات الصيدلانية التطبيقية (API) التعاقدي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بمنظومة البحث والتطوير الدوائي النابضة بالحياة في البلاد، وتزايد الاستعانة بمصادر خارجية من الشركات الصغيرة والمتوسطة. بعد خروج بريطانيا من الاتحاد الأوروبي، ركزت المملكة المتحدة على تعزيز قدراتها المحلية في مجال المكونات الصيدلانية التطبيقية لتقليل الاعتماد على الواردات. ويساهم الطلب على المكونات الصيدلانية التطبيقية المتخصصة، والمستحضرات الصيدلانية الحيوية، وخدمات التطوير في مراحلها المبكرة، في وضع شركات التصنيع الرئيسية في المملكة المتحدة كشركاء استراتيجيين للعملاء العالميين الذين يبحثون عن تصنيع عالي الجودة ومتوافق مع اللوائح التنظيمية.

نظرة عامة على سوق تصنيع API التعاقدي في ألمانيا

من المتوقع أن ينمو سوق تصنيع المواد الفعالة الصيدلانية (API) في ألمانيا بمعدل نمو سنوي مركب كبير، مدعومًا بقاعدة دوائية قوية في البلاد، وصناعة كيميائية راسخة، ومعايير جودة وامتثال عالية. تُعد ألمانيا مُصدّرًا رئيسيًا للمواد الفعالة الصيدلانية في أوروبا، وتقدم خبرة تقنية متقدمة لإنتاج كل من المواد الفعالة الصيدلانية الجزيئية الصغيرة والبيولوجية. إن وجود شركات تصنيع دوائية معتمدة ذات شهرة عالمية، والالتزام بالابتكار، والالتزام بمبادئ ممارسات التصنيع الجيدة (GMP) في الاتحاد الأوروبي، يجعل ألمانيا وجهة جذابة للتصنيع التعاقدي.

نظرة عامة على سوق تصنيع API التعاقدي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق تصنيع المواد الفعالة الصيدلانية (API) التعاقدي في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يتجاوز 7.5% في عام 2025، مدفوعًا بمزايا التصنيع منخفضة التكلفة، والسياسات الحكومية المواتية، وتزايد عدد المنشآت المعتمدة من قِبل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA). وتتصدر دول مثل الهند والصين المنطقة بفضل قدراتها الإنتاجية الهائلة، وقواها العاملة الماهرة، والطلب المتزايد على الأدوية الجنيسة. وتكتسب شركات التصنيع التعاقدي الإقليمية بشكل متزايد عقودًا دولية بفضل أسعارها التنافسية وسرعة إنجازها، مما يجعل منطقة آسيا والمحيط الهادئ مركزًا عالميًا رئيسيًا لإنتاج المواد الفعالة الصيدلانية.

نظرة عامة على سوق تصنيع API التعاقدي في الهند

سيُشكل سوق تصنيع المواد الصيدلانية التطبيقية (API) في الهند الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، بفضل صناعة الأدوية الجنيسة الراسخة، والطلب المحلي القوي، والمبادرات الحكومية مثل برنامج الحوافز المرتبطة بالإنتاج (PLI). وتضم البلاد آلاف الشركات المصنعة للمواد الصيدلانية التطبيقية، والعديد منها حاصل على موافقات من هيئات تنظيمية عالمية. إن قدرة الهند على إنتاج المواد الصيدلانية التطبيقية التقليدية والمعقدة بأسعار تنافسية تجعلها وجهةً رائدةً للاستعانة بمصادر خارجية لشركات الأدوية العالمية.

نظرة عامة على سوق تصنيع API التعاقدي في الصين

يشهد سوق تصنيع المواد الكيميائية التطبيقية (API) في الصين نموًا سريعًا، مدعومًا بمكانة البلاد المهيمنة في مجال التركيب الكيميائي، وفعاليتها من حيث التكلفة، وتجمعاتها الصناعية المتطورة. ومع التركيز المتزايد على تحسين المعايير التنظيمية والتصدير إلى الأسواق المنظمة، تستثمر شركات التصنيع التعاقدية الصينية في تحسين الجودة وتكامل التكنولوجيا. ولا يزال سعي الحكومة الصينية نحو الاعتماد على الذات والابتكار في مجال المواد الكيميائية التطبيقية، إلى جانب دورها في توريد المواد الوسيطة الرئيسية عالميًا، يضعها كركيزة أساسية في سلسلة توريد المواد الكيميائية التطبيقية العالمية.

حصة سوق تصنيع العقود API

إن صناعة تصنيع عقود API يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة بوهرينجر إنجلهايم المحدودة (ألمانيا)

- بيرامال فارما سوليوشنز (الهند)

- شركة ساندوز إيه جي (سويسرا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- لوبين (الهند)

- شركة جونيبر للأدوية (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.