Global Chronic Granulomatous Disease Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.27 Billion

USD

1.77 Billion

2024

2032

USD

1.27 Billion

USD

1.77 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 1.77 Billion | |

| % | |

|

تجزئة سوق علاج داء الحبيبات المزمن العالمي، حسب النوع (داء الحبيبات المزمن المرتبط بالكروموسوم X، داء الحبيبات المزمن المتنحي الجسدي)، التشخيص (اختبارات وظائف العدلات، الاختبارات الجينية، اختبارات ما قبل الولادة، وغيرها)، العلاج (إدارة العدوى، الإنترفيرون-غاما، زراعة الخلايا الجذعية، الأدوية، زراعة نخاع العظم، العلاج الجيني، وغيرها)، طرق الإعطاء (عن طريق الفم، الحقن، وغيرها)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، صيدليات التجزئة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج مرض الحبيبات المزمن

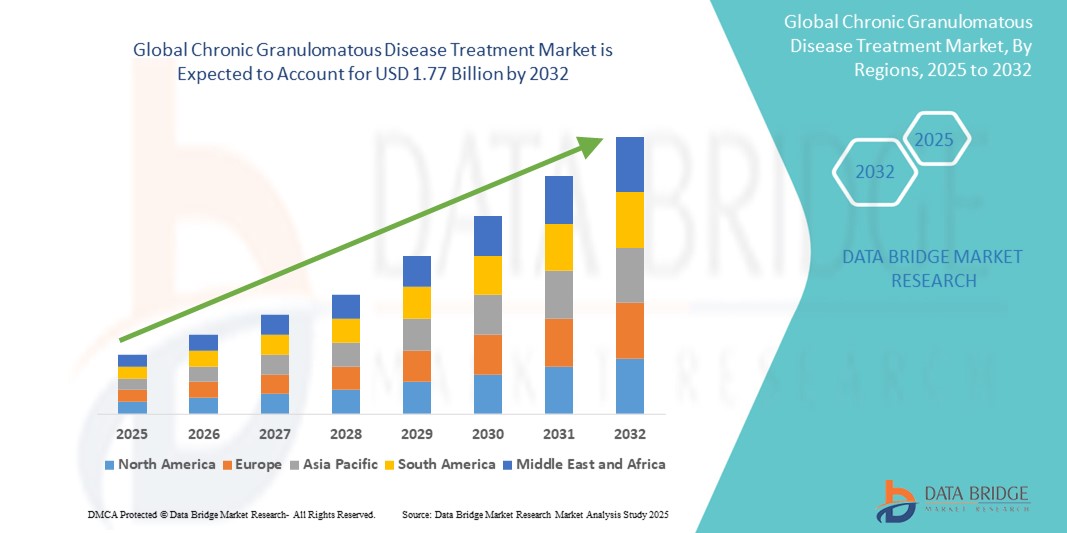

- تم تقييم حجم سوق علاج مرض الحبيبات المزمن العالمي بـ 1.27 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1.77 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.20٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل رئيسي إلى زيادة الوعي والتشخيص المبكر وتزايد انتشار اضطرابات نقص المناعة الأولية. كما يُتيح التقدم في الاختبارات الجينية والتركيز المتزايد على الطب الشخصي تدخلات علاجية دقيقة ومُستهدفة.

- علاوة على ذلك، يُعيد توسيع نطاق البحث في العلاج الجيني وزراعة الخلايا الجذعية وتطوير المواد البيولوجية المتقدمة تشكيل مشهد العلاج. ومن المتوقع أن تُسهم هذه الابتكارات، إلى جانب تحسين قدرات التشخيص وإمكانية الحصول على رعاية صحية متخصصة، في تسريع الطلب العالمي على حلول علاج CGD، مما يدعم التوسع المطرد للسوق خلال السنوات القادمة.

تحليل سوق علاج مرض الحبيبات المزمن

- يشمل علاج داء الحبيبات المزمن (CGD) مجموعة من العلاجات، تشمل إدارة العدوى، وزراعة الخلايا الجذعية، والإنترفيرون-غاما، والعلاجات الجينية الناشئة، بهدف تصحيح أوجه القصور المناعي والحد من وتيرة وشدة العدوى المهددة للحياة. ويساهم التكامل المتزايد بين التشخيصات المتقدمة والعلاجات الموجهة في تحسين نتائج المرضى ودعم إدارة المرض على المدى الطويل.

- يُعزى الطلب المتزايد على علاج نقص المناعة الجيني (CGD) بشكل رئيسي إلى تزايد الوعي باضطرابات نقص المناعة الأولية، وتزايد توافر الفحوصات الجينية والفحوصات قبل الولادة، والتطورات في العلاجات المنقذة للحياة، مثل زراعة نخاع العظم وابتكارات العلاج الجيني. إضافةً إلى ذلك، يُسهم الدعم العالمي لأبحاث الأمراض النادرة وتوسيع نطاق الوصول إلى العيادات المتخصصة في تعزيز الإقبال على العلاج.

- تُهيمن أمريكا الشمالية على سوق علاج CGD بحصة إيرادات هي الأكبر، ومن المتوقع أن تبلغ 42.3% في عام 2025، مدعومةً بالتشخيص المبكر للمرض، والبنية التحتية المتطورة للرعاية الصحية، ووجود مؤسسات بحثية رائدة تُركز على اضطرابات نقص المناعة. وتشهد الولايات المتحدة، على وجه الخصوص، زيادةً في التجارب السريرية والعلاجات المعتمدة من إدارة الغذاء والدواء الأمريكية (FDA) التي تستهدف أمراضًا وراثية نادرة مثل CGD.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق علاج الأمراض النادرة خلال الفترة المتوقعة، مدفوعة بتحسين الوصول إلى الرعاية الصحية، وزيادة الاستثمار العام والخاص في التوعية بالأمراض النادرة، وتزايد عدد المرضى في دول مثل الصين والهند.

- من المتوقع أن يتصدر قطاع إدارة العدوى سوق علاج الجينات الوراثية الجينية بحصة سوقية تبلغ 35.6% بحلول عام 2025، نظرًا لدوره المحوري في السيطرة الفورية على الأمراض وتوافره على نطاق واسع في مختلف مرافق الرعاية الصحية. في الوقت نفسه، يكتسب العلاج الجيني زخمًا متزايدًا كحلٍّ ثوريٍّ طويل الأمد، وإن كان لا يزال في مرحلة التطوير السريري في العديد من المناطق.

نطاق التقرير وتجزئة سوق علاج مرض الورم الحبيبي المزمن

|

صفات |

رؤى رئيسية حول سوق علاج مرض الورم الحبيبي المزمن |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج مرض الحبيبات المزمن

" راحة مُحسَّنة من خلال دمج الذكاء الاصطناعي والصوت "

- من الاتجاهات المهمة والمتطورة في سوق علاج CGD العالمي التقدم والاعتماد المتزايد على العلاج الجيني والطب الشخصي. ونظرًا لأن CGD اضطراب مناعي وراثي نادر، يتحول التركيز نحو الأساليب العلاجية القائمة على الجينات بدلًا من الاقتصار على إدارة الأعراض. تُعزز هذه التطورات النتائج طويلة المدى، وتمنح أملًا في شفاء المرض بشكل مستدام.

- على سبيل المثال، تُعدّ شركتا Orchard Therapeutics وGénéthon رائدتين في أبحاث العلاج الجيني التي تستهدف مرض CGD المرتبط بالكروموسوم X، حيث يُمكن لعلاج واحد تصحيح الجين المعيب المسؤول عن المرض. وقد أظهرت التجارب السريرية في مراحلها المبكرة نتائج واعدة من حيث السلامة والفعالية، ويجري العمل على تطويرها للحصول على الموافقة التنظيمية والتسويق.

- يكتسب الطب الشخصي زخمًا متزايدًا كتوجه تكميلي، مدفوعًا بتحسينات في تسلسل الجينوم وأدوات التشخيص. بفضل الاختبارات الجينية المبكرة، يمكن للأطباء تصميم برامج علاجية مخصصة بناءً على النوع الفرعي للمرض (مثل: مرتبط بالكروموسوم X أو متنحي جسدي)، وشدته، وأنماط الاستجابة الخاصة بكل مريض.

- يُسرّع دمج المؤشرات الحيوية والبيانات المناعية الخاصة بكل مريض في عملية اتخاذ القرارات العلاجية من تبني أساليب علاجية مُخصصة لكل مريض. ويتم تحسين زراعة الخلايا الجذعية وعلاجات الإنترفيرون-غاما بناءً على خصائص المريض لتقليل الرفض وتعزيز الفعالية.

- يُحدث هذا التوجه نحو العلاجات الدقيقة المُستهدفة والعلاجات الجينية العلاجية تحولاً في مجال نقص المناعة الجيني (CGD) من الرعاية التفاعلية إلى حلول استباقية تُركز على المريض. تُساهم شركات مثل Bluebird Bio وMaxCyte في هذا التحول من خلال الاستثمار في تقنيات الجيل التالي لتحرير الجينات وأنظمة التوصيل المُصممة خصيصًا لحالات نقص المناعة النادرة مثل نقص المناعة الجيني.

- ومن المتوقع أن يؤدي القبول السريري والتنظيمي المتزايد للعلاج الجيني، إلى جانب زيادة التمويل المخصص للبحث والتطوير في مجال الأمراض النادرة، إلى فتح آفاق علاجية جديدة وإعادة تشكيل نموذج علاج الأمراض الوراثية النادرة على مدى العقد المقبل.

ديناميكيات سوق علاج مرض الحبيبات المزمن

سائق

"زيادة الوعي والتقدم في تشخيص الأمراض النادرة"

- يُعدّ الوعي المتزايد باضطرابات نقص المناعة الأولية، إلى جانب التطورات في أدوات التشخيص، محركًا رئيسيًا لنمو سوق علاج CGD العالمي. ويؤدي تزايد تثقيف الأطباء، ودعم المرضى، وبرامج الدعم إلى تشخيص مبكر وأكثر دقة لـ CGD لدى الأطفال والشباب.

- على سبيل المثال، أدت برامج فحص حديثي الولادة التي تدعمها الحكومة والوصول إلى الاختبارات الجينية المتقدمة إلى تحسين معدلات الكشف المبكر في العديد من البلدان، وخاصة في أمريكا الشمالية وأوروبا، مما يتيح البدء في الوقت المناسب في العلاجات المنقذة للحياة مثل العلاج الوقائي بالمضادات الحيوية، وزرع الخلايا الجذعية، والعلاجات الجينية.

- ساهم ازدياد عدد العيادات التخصصية ومراكز الرعاية الصحية المتخصصة بالأمراض النادرة في تحسين إدارة المرضى والالتزام بالعلاج. تقدم هذه المرافق مناهج رعاية متعددة التخصصات، مما يزيد من فعالية التدخلات الطبية المعقدة، مثل زراعة نخاع العظم.

- علاوة على ذلك، يُسرّع التعاون بين مؤسسات البحث وشركات الأدوية الحيوية من وتيرة الابتكار، مما يجعل علاجات نقص المناعة المكتسبة (CGD) أكثر سهولةً وفعاليةً سريريًا. وقد لعبت منظماتٌ مثل مؤسسة نقص المناعة (IDF) وبرنامج الأمراض النادرة التابع للمعاهد الوطنية للصحة (NIH) دورًا محوريًا في دعم التعليم والتمويل وتطوير سجلات المرضى.

- مع تزايد وعي عامة السكان بشأن الحالات المرتبطة بالمناعة، من المتوقع أن يرتفع الطلب على خيارات علاج CGD الفعالة وطويلة الأمد بشكل مطرد.

ضبط النفس/التحدي

" التكلفة العالية والوصول المحدود إلى العلاجات المتقدمة "

- من أبرز التحديات التي تواجه سوق علاج CGD ارتفاع تكلفة العلاجات المتقدمة، مثل العلاج الجيني وزراعة الخلايا الجذعية والعلاجات البيولوجية طويلة الأمد. ورغم فعالية هذه التدخلات، إلا أنها تتطلب بنية تحتية متطورة للرعاية الصحية واستثمارات مالية ضخمة، مما يحد من إمكانية الحصول عليها في العديد من المناطق.

- على سبيل المثال، قد تتراوح تكلفة العلاجات الجينية قيد التطوير حاليًا أو في مراحل التسويق المبكرة بين 500 ألف ومليون دولار أمريكي للمريض الواحد، مما يُشكل تحديات في سداد التكاليف للقطاعين العام والخاص. إضافةً إلى ذلك، تتطلب عمليات زراعة الخلايا الجذعية رعاية مكثفة قبل وبعد العملية، مما يزيد العبء المالي على الأسر وأنظمة الرعاية الصحية.

- تُفاقم محدودية الوصول إلى العلاج الجيني في البلدان منخفضة ومتوسطة الدخل المشكلة. إذ غالبًا ما تفتقر هذه المناطق إلى قدرات تشخيصية متقدمة، أو سجلات متبرعين لعمليات الزرع، أو مرافق سريرية لإدارة العلاج الجيني، مما يؤدي إلى تأخر رعاية مرضى داء النخاع العظمي أو عدم كفايتها.

- وعلاوة على ذلك، فإن ندرة المرض تجعله أقل جاذبية تجارية لبعض شركات الأدوية، مما يؤدي إلى توفر محدود للعلاج ودورات ابتكار أبطأ مقارنة بالحالات الأكثر شيوعا.

- يتطلب التصدي لهذه التحديات إصلاحاتٍ في السياسات، ومبادراتٍ عالمية للوصول إلى العلاج، واستراتيجياتٍ لتحسين التكلفة، بما في ذلك نماذج تسعيرٍ متدرجة، وشراكاتٍ مع وزارات الصحة أو منظمات الصحة العالمية. وبدون هذه التدخلات، ستظل التفاوتات في الوصول إلى العلاج تعيق توسع السوق العالمية.

نطاق سوق علاج مرض الحبيبات المزمن

يتم تقسيم السوق على أساس النوع والتشخيص والعلاج وطريقة الإدارة والمستخدم النهائي وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج داء الحبيبات المزمن المرتبط بالكروموسوم X إلى داء الحبيبات المزمن المرتبط بالكروموسوم X وداء الحبيبات المزمن المتنحي الجسدي. يهيمن داء الحبيبات المزمن المرتبط بالكروموسوم X على السوق بحصة إيرادات تبلغ 67.5% بحلول عام 2025، ويعزى ذلك إلى ارتفاع معدل انتشاره بشكل ملحوظ مقارنةً بالنوع المتنحي الجسدي. ونظرًا لكونه أكثر أنواع الداء شيوعًا وشدة، يظهر داء الحبيبات المزمن المرتبط بالكروموسوم X عادةً في مرحلة الطفولة المبكرة ويتطلب علاجًا مكثفًا ومستمرًا، يشمل مضادات الميكروبات الوقائية، والإنترفيرون-غاما، وخيارات علاجية محتملة مثل زراعة الخلايا الجذعية المكونة للدم (HSCT) والعلاج الجيني.

من المتوقع أن يُسجل قطاع داء جينات الصبغيات الجسدية المتنحية أسرع معدل نمو سنوي مركب (CAGR) بنسبة 5.8% بين عامي 2025 و2032، مدفوعًا بتنامي الوعي العالمي، وتحسُّن الوصول إلى التشخيصات الجينية، وارتفاع معدل الانتشار في المناطق التي ترتفع فيها معدلات زواج الأقارب (مثل أجزاء من الشرق الأوسط وشمال أفريقيا وجنوب آسيا). تُسهم هذه العوامل في التشخيص المبكر، وتحسين التدخلات السريرية، وتوسيع نطاق توافر العلاج في المناطق النامية.

• حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى اختبارات وظائف العدلات، والاختبارات الجينية، واختبارات ما قبل الولادة، وغيرها. وقد استحوذت اختبارات وظائف العدلات على أكبر حصة من إيرادات السوق في عام 2025 نظرًا لدورها الأساسي في تأكيد تشخيص مرض نقص المناعة المكتسب (CGD) من خلال تقييم قدرة العدلات على الانفجار التأكسدي. تُستخدم هذه الاختبارات، مثل اختبار قياس التدفق الخلوي ثنائي هيدرورودامين (DHR)، بشكل روتيني في كل من المناطق المتقدمة والنامية.

من المتوقع أن يشهد قطاع الاختبارات الجينية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل التحول المتزايد نحو الطب الدقيق وتوافر منصات تسلسل الجيل التالي. يتيح التأكيد الجيني تصنيف الأنواع الفرعية، ويُسهم في تقديم المشورة الأسرية وتخطيط العلاج، لا سيما في البلدان ذات الدخل المرتفع.

• حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى: إدارة العدوى، والإنترفيرون-غاما، وزراعة الخلايا الجذعية، والأدوية، وزراعة نخاع العظم، والعلاج الجيني، وغيرها. وقد استحوذت إدارة العدوى على أكبر حصة من الإيرادات في عام 2025، مدعومةً باستخدامها الواسع كنهج أولي للسيطرة على الالتهابات البكتيرية والفطرية المتكررة، وهي الأعراض المميزة لمرض الكلى المزمن. ويشمل ذلك الاستخدام الوقائي طويل الأمد للمضادات الحيوية ومضادات الفطريات للحد من الاعتلالات المرتبطة بالعدوى.

من المتوقع أن يشهد العلاج الجيني أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد عدد التجارب السريرية وإمكانية تحقيق نتائج علاجية طويلة الأمد. وبصفته علاجًا متطورًا يستهدف السبب الجيني الجذري لمرض السكري المزمن، من المتوقع أن يُحدث العلاج الجيني تحولًا كبيرًا في إدارة المرض مستقبلًا.

• عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى أدوية فموية، وأدوية حقن، وأدوية أخرى. وسيهيمن قطاع الأدوية الفموية على السوق بحلول عام ٢٠٢٥، مدعومًا بالانتشار الواسع للمضادات الحيوية الفموية ومضادات الفطريات للوقاية من العدوى. كما أن سهولة الإعطاء والتزام المرضى العالي بالعلاج يُسهمان في زيادة حصته السوقية.

من المتوقع أن يشهد قطاع الحقن أسرع نمو بين عامي 2025 و2032، مدفوعًا باستخدام حقن الإنترفيرون-غاما، وحقن الخلايا الجذعية، ومنصات توصيل العلاج الجيني. تتميز طرق الحقن بفعالية جهازية، وهي جزء لا يتجزأ من بروتوكولات العلاج المتقدمة في حالات مرض السكري الجيني المتوسطة إلى الشديدة.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومراكز رعاية منزلية، وعيادات متخصصة، وغيرها. استحوذت المستشفيات على أكبر حصة سوقية في عام ٢٠٢٥، نظرًا لدورها المحوري في تشخيص أمراض الدم الوراثية، وإدارة العلاج، ورعاية ما بعد الزرع. تُعدّ المستشفيات مركزًا للإدارة متعددة التخصصات، بما في ذلك أخصائيو المناعة، وأخصائيو أمراض الدم، والمستشارون الوراثيون.

من المتوقع أن تنمو العيادات التخصصية بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدعومةً بزيادة الاستثمارات في مراكز الأمراض النادرة وبرامج العلاج المُخصصة. غالبًا ما تُقدم هذه العيادات رعاية مُركزة وطويلة الأمد، مما يُعزز النتائج وجودة حياة المرضى.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة، وغيرها. هيمنت صيدليات المستشفيات على السوق في عام 2025، بفضل دورها المباشر في توفير الأدوية المتخصصة، مثل الإنترفيرون-غاما، والمضادات الحيوية القابلة للحقن، والعلاجات المعدلة للجينات التي تُعطى للمرضى الداخليين والخارجيين في المستشفيات.

من المتوقع أن تشهد الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل الرقمنة المتنامية للرعاية الصحية، وتحسين الوصول إلى أدوية الأمراض المزمنة، وتوسع البنية التحتية للوصفات الطبية الإلكترونية. تُعد هذه القناة مفيدة بشكل خاص للمرضى الذين يُعالجون مرض السكري المزمن من المنزل في ظل أنظمة مكافحة العدوى طويلة الأمد.

تحليل إقليمي لسوق علاج مرض الورم الحبيبي المزمن

- ستسيطر أمريكا الشمالية على سوق علاج CGD بأكبر حصة إيرادات بنسبة 42.3٪ في عام 2024، مدفوعة بالتشخيص المبكر للمرض والبنية التحتية القوية للرعاية الصحية وتوافر خيارات علاجية متقدمة مثل زراعة الخلايا الجذعية والعلاج الجيني.

- يستفيد المرضى في المنطقة من إمكانية الوصول بشكل أكبر إلى المتخصصين في علم المناعة، والتغطية التأمينية الشاملة، ومراكز الأمراض النادرة المتخصصة، والتي تدعم المراقبة المستمرة وخطط العلاج المصممة خصيصًا لمرض الغدد الصماء المزمن.

- ويدعم السوق أيضًا الاستثمارات الكبيرة في الأبحاث السريرية، والاستخدام الواسع للاختبارات الجينية، ووجود شركات أدوية رائدة تُركز على الأمراض النادرة. تُسهم هذه العوامل مجتمعةً في ريادة أمريكا الشمالية في مجال علاج الأمراض الوراثية الجينية، وخاصةً في الولايات المتحدة، حيث يُسهم الوعي والتدخل المبكر في تحسين نتائج المرضى.

نظرة عامة على سوق علاج مرض الورم الحبيبي المزمن في الولايات المتحدة

استحوذ سوق علاج نقص المناعة الجينية في الولايات المتحدة على أكبر حصة من الإيرادات، بأكثر من 78%، في أمريكا الشمالية بحلول عام 2025، بفضل التشخيص المبكر، وتوافر العلاج المتقدم، والبنية التحتية القوية للرعاية الصحية. ويساهم وجود مراكز راسخة للأمراض النادرة، وإمكانية الوصول إلى أحدث العلاجات الجينية وعمليات زرع نخاع العظم، والتغطية التأمينية القوية، بشكل كبير في نمو السوق. كما أن التجارب السريرية المستمرة، وبرامج فحص حديثي الولادة المتزايدة، وجماعات مناصرة المرضى، مثل مؤسسة نقص المناعة، تعمل على تعزيز الوعي واعتماد العلاج في جميع أنحاء البلاد.

نظرة عامة على سوق علاج مرض الحبيبات المزمن في أوروبا

من المتوقع أن ينمو سوق علاج الأمراض الوراثية النادرة (CGD) الأوروبي بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدعومًا بتحسين برامج الفحص الجيني، وتمويل الرعاية الصحية العامة، وإمكانية الوصول إلى بروتوكولات علاجية متقدمة. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة في أبحاث الأمراض النادرة، وتُعزز قدرات التشخيص، مما يؤدي إلى الكشف المبكر والتدخل العلاجي. كما يُعزز التعاون المتزايد بين معاهد البحث وشركات الأدوية خطط العلاج في جميع أنحاء أوروبا، وخاصةً في مجال مناعة الأطفال.

نظرة عامة على سوق علاج مرض الحبيبات المزمن في المملكة المتحدة

من المتوقع أن يشهد سوق علاج الأمراض الوراثية النادرة في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتركيز هيئة الخدمات الصحية الوطنية (NHS) على إدارة الأمراض النادرة والفحوصات الجينية. كما أن زيادة تمويل أبحاث العلاج الجيني وتحسين الوصول إلى مستشفيات الرعاية الصحية المتخصصة يُمكّنان من التدخل في الوقت المناسب لمرضى الأمراض الوراثية النادرة. كما أن المشاركة الفعالة للمملكة المتحدة في سجلات الأمراض النادرة الأوروبية والعالمية تُعزز جمع البيانات وأساليب العلاج المُخصصة، مما يُعزز النتائج السريرية المُحسّنة والسيطرة على المرض على المدى الطويل.

نظرة عامة على سوق علاج مرض الحبيبات المزمن في ألمانيا

من المتوقع أن ينمو سوق علاج CGD الألماني بمعدل نمو سنوي مركب كبير، مدعومًا باستثمارات قوية في التكنولوجيا الحيوية ومؤسسات البحث الأكاديمي التي تُركز على أمراض نقص المناعة. تُسهّل مختبرات التشخيص المتقدمة في ألمانيا، والتبني المبكر للعلاجات المبتكرة، وسياسات التأمين الصحي الشاملة، الحصول على زراعة الخلايا الجذعية والمستحضرات البيولوجية. بالإضافة إلى ذلك، يُعزز النهج المُنظم الذي تتبعه البلاد في إدارة الأمراض النادرة استراتيجيات علاج متعددة التخصصات لـ CGD.

نظرة عامة على سوق علاج مرض الورم الحبيبي المزمن في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق علاج نقص المناعة الجيني (CGD) في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب يتجاوز 6.4% في عام 2025، مدفوعًا بتزايد الوعي بحالات نقص المناعة الأولية، وتوسيع البنية التحتية التشخيصية، وتحسين الوصول إلى الرعاية الصحية. تشهد دول مثل الصين واليابان والهند زيادة في اعتماد الاختبارات الجينية وبروتوكولات إدارة العدوى. وتساعد المبادرات الحكومية الإقليمية والتعاون الدولي في بناء سجلات للأمراض النادرة وتدريب أخصائيي المناعة لتلبية الطلب المتزايد من المرضى.

نظرة عامة على سوق علاج مرض الورم الحبيبي المزمن في اليابان

يشهد سوق علاج CGD في اليابان زخمًا متزايدًا بفضل التكنولوجيا الطبية المتقدمة في البلاد، وقدرات الكشف المبكر عن الأمراض، ومبادرات الصحة العامة التي تدعم مرضى الأمراض النادرة. ويساهم الانتشار الواسع للاختبارات الجينية وتوافر مراكز الرعاية المتخصصة في زيادة معدلات العلاج. كما يوفر سكان اليابان المتقدمون في السن، رغم إلمامهم بالتكنولوجيا، وتغطية الرعاية الصحية الشاملة منصةً قويةً لتبني علاجات CGD التقليدية والمتقدمة، بما في ذلك التجارب السريرية للعلاج الجيني.

نظرة عامة على سوق علاج مرض الورم الحبيبي المزمن في الصين

استحوذ سوق علاج CGD الصيني على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعًا بزيادة الاستثمار في البنية التحتية للرعاية الصحية، وبرامج الأمراض النادرة المدعومة حكوميًا، وتزايد إمكانية الوصول إلى التشخيص الجيني. تُسرّع قدرات الصين القوية في تصنيع الأدوية محليًا ومشاركتها في الأبحاث السريرية الدولية من توافر علاج الخلايا الجذعية وغيره من العلاجات المتقدمة. كما تُوسّع الشراكات بين القطاعين العام والخاص نطاق الوصول إلى أدوية CGD الأساسية، وتُحسّن إدارة الأمراض بشكل عام في المراكز الحضرية الكبرى.

حصة سوق علاج مرض الورم الحبيبي المزمن

إن صناعة علاج مرض الورم الحبيبي المزمن يقودها في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة كلينيجين بي إل سي (المملكة المتحدة)

- شركة أورشارد ثيرابيوتكس بي إل سي (المملكة المتحدة)

- جينيتون (فرنسا)

- شركة هورايزون ثيرابيوتكس بي إل سي (الولايات المتحدة)

- شركة فيروميد المحدودة (كوريا الجنوبية)

- شركة بيليكوم للأدوية (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة نوفارتيس إيه جي (سويسرا)

- لونزا (سويسرا)

- شركة جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- ميرك كي جي ايه (ألمانيا)

- سميث وابن أخيه (المملكة المتحدة)

- شركة جيه سي آر للأدوية المحدودة (اليابان)

- ماكس سايت، المحدودة (الولايات المتحدة)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- أنتاريس فارما (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.