Global Edge Data Center Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

42.50 Billion

USD

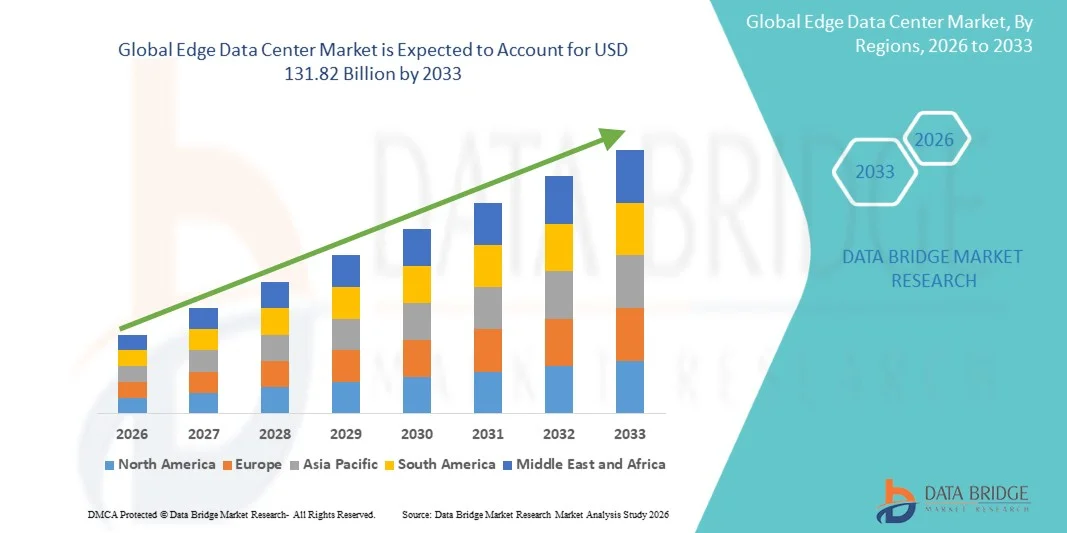

131.82 Billion

2025

2033

USD

42.50 Billion

USD

131.82 Billion

2025

2033

| 2026 –2033 | |

| USD 42.50 Billion | |

| USD 131.82 Billion | |

| % | |

|

سوق المركز العالمي للبيانات المتعلقة بالإيديج، حسب المكوّن (الحل والخدمات)، والمنشأة الحجم (مرفق مُرفَق مُرفَع مُرفَع مُرفَع مُرفَع مُتَحَدَّثَة (مرفق مُرفَق مُجمَعَةَ مُجمَعَةٌ ومرفق صغير ومتوسط ومرفق مُوسَعَد)، والاستخدام النهائي (تكَلَم التكنولوجيا والتَّلُّق، وBFSI، والرعاية الصحية وعلوم الحياة، والتصنُّع والآليَّة، والحكومة، والمقامرة والتسلية والتسلية، وتجارة التجزئة والتجارة الإلكترونية، وما إلى ذلك) - الاتجاهات الصناعية والتنبؤات حتى عام 2033

ما هو حجم و نظرة عامة مركز البيانات؟

وفقاً لتحليلات بحثية لسوق سوق بيانات جسر البيانات، قدرت قيمة سوق مركز بيانات الطور على أساس(ب) 42.5 مليار دولار من دولارات الولايات المتحدة في 20ومن المتوقع أن يتم ذلكمبلغ قدره 2033« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي من 15.20 في المائة من 2026 إلى 2033● تشهد السوق نمواً مطرداً مدفوعاً بزيادة نشر شبكات 5G، وزيادة اعتماد تطبيقات مُكَوَّنة من تكنولوجيا المعلومات والاتصالات وتطبيقات التكنولوجيا الحديثة، وتزايد الطلب على تجهيز البيانات في الوقت الحقيقي المنخفض في وقت متأخر في مختلف الصناعات.

إن التركيز العالمي المتزايد على التحول الرقمي والتجهيز اللامركزي للبيانات، مقترناً بتزايد الطلب على الربط السريع والقدرات الحاسوبية المحلية، يرغم المؤسسات على نشر هياكل أساسية لمراكز البيانات الممتازة أقرب إلى المستعملين النهائيين والأجهزة النهائية.الإسنادالواقع أن الحلول أصبحت تستخدم بشكل متزايد لدعم الأنظمة المستقلة، والتصنيع الذكي، والألعاب السحابية، والتطبيب عن بعد، وتطبيقات التحليل في الوقت الحقيقي، مع تحسين الكفاءة التشغيلية والحد من اكتظاظ الشبكات. والواقع أن التقدم المستمر في مرافق الحدة النموذجية، ونظم التبريد التي تتسم بالكفاءة في استخدام الطاقة، والبنية الأساسية المثلى التي تعمل عليها منظمة العفو الدولية، تعمل على زيادة تسريع نمو السوق على المستوى العالمي.

سوق الحجم و توقّر

- قيمة السوق العالمية (25):دال دال-

- القيمة السوقية المتوقعة (2033):1- تكاليف المشاريع

- التنبؤات المتوقعة لـ CAGR (2026-2033):15.20%

- المنطقة الرائدة في عام 2025:أمريكا الشمالية

- منطقة النمو السريع:منطقة آسيا والمحيط الهادئ

اتجاهات السوق الرئيسية ودقات النظر

- هيمنت أمريكا الشمالية على سوق مركز بيانات الهاج بأكبر حصة من الإيرادات بلغت 36 في المائة في عام 2025، بدعم من الاعتماد القوي للهياكل الأساسية الحاسوبية الهابطة، والنشر السريع لشبكات الـ 5G، وزيادة الطلب على تجهيز البيانات المتأخرة المنخفضة عبر المؤسسات

- وقاد الجزء المتعلق بالحل السوق بحصة قدرها 87.5 في المائة في عام 2025، مدفوعاً بزيادة نشر الهياكل الأساسية البرمجية الحافية، ونظم مراكز البيانات النموذجية، والخوادم الطرفية، وتكنولوجيات التبريد الذكية عبر بيئات المؤسسات الموزعة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً بمعدل نمو مرتفع قدره 17.8 في المائة من عام 2026 إلى عام 2033، وأن يغذيها التوسع الحضري السريع وتوسيع نطاق النفاذ إلى الإنترنت وزيادة اعتماد الخدمات الرقمية عبر الاقتصادات الناشئة.

- الخدمات هي من أسرع أنواع المكونات نموا، ومن المتوقع أن تسجل معدل نمو إجماليا إجماليا قدره 16 في المائة في الفترة من 2026 إلى 2033، يدعمه الطلب المتزايد على الخدمات المدارة، والمشورة، والنشر، ودعم الصيانة للبيئات الحافة الموزعة.

- وسيطر قطاع المرافق الكبير على فئة حجم المرفق بحصة 61 في المائة من الإيرادات في عام 2025، بقيادة استثمارات قوية من مقدمي خدمات السحابة السحابية الفائقة النطاق، ومتعهدي الاتصالات السلكية واللاسلكية، والمؤسسات الكبيرة التي تنشر هياكل أساسية ذات قدرات عالية

- واستأثرت تكنولوجيا المعلومات والاتصالات بـ 34 في المائة من السوق في عام 2025، ويفضَّل ذلك بالنشر السريع لشبكات 5G، وزيادة حركة المرور عبر الإنترنت، والطلب المتزايد على الهياكل الأساسية الحوسبة المتأخرة جداً

- وفئة المرافق الصغيرة والمتوسطة الحجم هي الفئة الأسرع نمواً، حيث يبلغ معدل نموها 14 في المائة من 2026 إلى 2033، ويعزى ذلك إلى زيادة اعتماد الهياكل الأساسية المحلية للحافة بين المؤسسات الصغيرة، والمتعهدين بالتجزئة، ومرافق الرعاية الصحية، والمواقع الصناعية النائية.

التقرير عن النطاق ومركز بيانات النطاق

|

الصفات الأولى |

مركز بيانات الـ نقطة مفتاح السوق |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

ما هو الاتجاه الرئيسي في سوق البيانات؟

الاتجاه: زيادة التكامل في إطاري التنفيذ المشترك والدمج 5G

إن التوسع السريع في التطبيقات ذات الطاقة الكهربائية التي توفرها الوكالة الدولية للطاقة والربط بين 5G يؤدي إلى التعجيل إلى حد كبير بنشر البنية الأساسية لمركز بيانات الحافة في مختلف أنحاء الأسواق العالمية. وتستثمر المؤسسات بشكل متزايد في أنظمة الحوسبة الفضائية الموزعة لدعم التحليلات في الوقت الحقيقي، والتكنولوجيات المستقلة، واللعب السحابي، وتدفق الفيديو، وتطبيقات تكنولوجيا المعلومات الصناعية التي تتطلب تجهيزاً شديد الانخفاض.5 م وكما تعمل أوجه التقدم في مرافق الحدة النموذجية، والخواديم الأمثل التي تستخدمها الوكالة الدولية للطاقة، ومنصات تنسيق الحواف على تعزيز قابلية الهياكل الأساسية للتوسع والكفاءة التشغيلية.

وفي تشرين الثاني/نوفمبر 2025، أدخلت شركات من قبيل شركة Cisco Systems منصة " Edge " الموحدة في تشرين الثاني/نوفمبر 2025 لدمج قدرات الحساب والتخزين والربط الشبكي في قاعدة بنية تحتية جاهزة وحيدة في إطار نظام المعلومات الإدارية المتكامل، مما يدعم في الوقت الحقيقي استخدام هذه التكنولوجيا في تحصين وتوزيع نشرات على نطاق واسع عبر بيئات المشاريع والاتصالات.

قاعدة بيانات مركز البيانات

سائق السوق الرئيسي: الطلب المتزايد على التجهيز المتدني

إن الحاجة المتزايدة إلى معالجة البيانات في الوقت الحقيقي، والربط الشديد الانخفاض في حالات التأخر في السداد، تشكل عاملاً رئيسياً في دفع الطلب على البنية الأساسية لمركز البيانات في مختلف الصناعات. وتعمل المؤسسات على نحو متزايد على نشر مرافق الحوسبة المحلية الأقرب إلى المستخدمين النهائيين والأجهزة المرتبطة لدعم تطبيقات الذكاء الاصطناعي،صناعيويؤدي تزايد اعتماد نظم إيكولوجية لعلوم الأرض وتوسيع شبكات 5G إلى زيادة تسريع الاستثمارات في البيئات الحاسوبية اللامركزية القادرة على معالجة كميات كبيرة من البيانات بكفاءة. كما أن الاعتماد المتزايد على ألعاب السحاب، وتحليلات الفيديو، والتطبيقات التصنيعية الذكية يعزز أيضاً الحاجة إلى القدرات الحوسبة الحافة على الصعيد العالمي.

وتقوم شركات كبرى مثل خدمات الإنترنت في الأمازون، و Equinix، والعقارات الرقمية بتوسيع استثمارات البنية الأساسية لدعم طلب المشاريع على خدمات السحب في الوقت الحقيقي، وانخفاض القدرة على الاتصال، وتوزيع العمليات الرقمية عبر قطاع الاتصالات، وقطاع الرعاية الصحية، والقطاع الصناعي.

القيود/التحدي الرئيسية: ارتفاع مستوى انتشار الهياكل الأساسية والتكاليف التشغيلية

ومن التحديات الرئيسية التي تواجه سوق مركز بيانات الإدج ارتفاع الاستثمار الرأسمالي اللازم لنشر وصيانة الهياكل الأساسية للهاوية الموزعة عبر مواقع جغرافية متعددة وتتطلب مرافق الإحراج إنفاقا كبيرا على معدات الربط الشبكي المتقدمة، ونظم مراكز البيانات النموذجية، والهياكل الأساسية للتبريد، وحواسيب خدمة الحواف، وتكنولوجيات أمن الفضاء الحاسوبي، وحلول إدارة الطاقة.كما أن بيئات النشر المعقّدة، وارتفاع استهلاك الطاقة، وزيادة تكاليف الصيانة التشغيلية تزيد من تفاقم التحديات التي تواجه إدارة الهياكل الأساسية بالنسبة للمؤسسات ومقدمي الخدمات. وبالإضافة إلى ذلك، فإن ضمان أمن البيانات، والقابلية للقياس، والربط السلس عبر الشبكات الطرفية اللامركزية يزيد من تعقيد التنفيذ والنفقات التشغيلية إلى حد كبير.

ويبرز التوسع في مشاريع البنية التحتية المركزة للامتيازات في إطار المبادرة من جانب متعهدين رئيسيين مثل شركة Dell Technologies وشركة Schneider Electric في عام 2025 المتطلبات الاستثمارية الهامة المرتبطة بنشر مرافق حاسوبية ذات كفاءة في الحجم وكفاءة استخدام الطاقة وقادرة على دعم أعباء العمل العالية الكثافة في إطار المبادرة.

فرص السوق الرئيسية: الاعتماد المتزايد لمبادرة الحد في مجال التشغيل الآلي الصناعي

ويؤدي الاعتماد المتزايد لتكنولوجيات "اتجاه" في جميع مجالات التشغيل الصناعي والبيئات التصنيعية الذكية إلى خلق فرص نمو كبيرة لسوق مركز البيانات عند العتبة.الصيانةإن التكامل بين الحوسبة الحافة مع الشبكات الصناعية التي تعمل على تحسين الكفاءة التشغيلية، وخفض وقت التعطل، وتمكين التشغيل الآلي الذكي للمصانع عبر مرافق التصنيع. كما تعمل التطورات التي تحققت في نظام الذكاء الصناعي في مجال تحسين خوادم الحواف المعجلة وحلول مركز البيانات النموذجي المدمج على تحسين مرونة النشر وقابلية التدرج في التطبيقات الصناعية.

وأعلنت شركات مثل فييا وفابور IO عن تعاون استراتيجي في شباط/فبراير 2025 لتقديم مبادرة العفو الدولية كخدمة وحلول للتعلم الموحد من خلال البنية التحتية للحافة التي مكّنتها شركة 5G الخاصة والمصممة لتصنيع الصناعات الذكية والبيئات المؤسسية المتعددة المواقع، مما يعجل باعتماد النظم الإيكولوجية الصناعية في إطار المبادرة على الصعيد العالمي.

نطاق سوق مركز البيانات

سوق مركز بيانات الحافة يتم تجزئتها على أساس المكون، وحجم المرفق، والاستخدام النهائي.

- العنصر العنصر

وعلى أساس العنصر، فإن سوق مركز بيانات الإدج مقسمة إلى حل وخدمات، وسيطر جزء الحل على السوق بأكبر حصة بلغت 87.5 في المائة في عام 2025، مدفوعاً بزيادة نشر الهياكل الأساسية الحوافية الحاسوبية، ونظم مراكز البيانات النموذجية، وحواسيب الخدمة الطرفية، وتكنولوجيات التبريد الذكية عبر بيئات المؤسسات الموزعة. وتستثمر المنظمات بشكل كبير في الحلول الممتازة لدعم تجهيز البيانات المنخفضة السرعة، والتحليلات في الوقت الحقيقي، وإدارة عبء العمل المحلي لتطبيقات IOT، AI، و5G. ويؤدي تزايد اعتماد البنية التحتية للمدن الذكية والتشغيل الآلي الصناعي إلى زيادة تسريع الطلب على المعدات والبرامجيات المتكاملة ذات الحواف. ويستفيد الجزء أيضاً من زيادة الاستثمارات في التوسع الفائق الضخامة من جانب مقدمي خدمات السحاب والاتصالات. ويؤدي التقدم المستمر في مجال أمن الحواف، وإدارة الطاقة، وتكنولوجيات تحسين الشبكات إلى تعزيز الهيمنة السوقية عبر الصناعات الرئيسية.

ومن المتوقع أن يسجل قطاع الخدمات أسرع نمو في مجموعة الخدمات الشاملة التي بلغت 16% من عام 2026 إلى عام 2033، بسبب ارتفاع الطلب على الخدمات التي تدار، والمشورة، والنشر، ودعم الصيانة للبيئات الشاسعة الموزعة. وتتزايد حاجة المؤسسات إلى الخبرة المتخصصة للتعامل مع تكامل البنية الأساسية المعقدة، وإدارة أمن الفضاء الإلكتروني، وعمليات الرصد عن بعد. والواقع أن تبني البنيانات المهجنة التي تعمل على بناء التطوّر يزيد من الحاجة إلى خدمات الدعم المهني لضمان الكفاءة التشغيلية والقدرة على التدرج. ويتوسع مقدمو الخدمات في تقديم عروض تركز على الصيانة التنبؤية، وترتيب الحواف، وإدارة دورة الحياة لتلبية احتياجات المؤسسة المتطورة. والواقع أن زيادة التركيز على التقليل إلى أدنى حد من الوقت المهين وتحسين موثوقية شبكة الحافة من شأنهما أن يزيدا من التعجيل إلى حد كبير باعتماد الخدمات في قطاعات الاتصالات والتصنيع والتجزئة.

- حسب حجم المرفق

واستناداً إلى حجم المرفق، فإن سوق مركز بيانات الإدج مقسمة إلى مرفق كبير ومرفق صغير ومتوسط الحجم، وسيطر قطاع المرفق الكبير على السوق بحصة قدرها 61 في المائة في عام 2025، مدعومة باستثمارات قوية من مقدمي خدمات السحابة الضخمة، ومشغلي الاتصالات، والمؤسسات الكبيرة التي تنشر هياكل أساسية عالية القدرة، وتوفر هذه المرافق قدرات حاسوبية متقدمة، وقدرة تخزين معززة، وترابطاً عالي الأداء مطلوب لمعالجة كميات ضخمة من البيانات في الوقت الحقيقي، ويتزايد استخدام مرافق كبيرة لتطبيقات عبء العمل في الوكالة الدولية للطاقة، وتسليم المحتوى، وتطبيقات حواف المشاريع التي تتطلب بنية تحتية قابلة للتوسع وآمنة، وقدرة هذه المرافق على دعم العمليات المستضافة المتعددة والتوزيع الإقليمي للحواف تعزز الاعتماد عبر المراكز الحضرية والصناعية، كما أن توسيع نطاق 5G من الهياكل الأساسية وزيادة الطلب على البيئات الحاسوبية العالية الكثافة يزيدان من تعزيز هيمنة القطاعات.

ومن المتوقع أن يسجل قطاع المرافق الصغيرة والمتوسطة الحجم أسرع نمو عند معدل نمو كلي قدره 14 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة اعتماد الهياكل الأساسية المحلية في المؤسسات الصغيرة، ومشغلي التجزئة، ومرافق الرعاية الصحية، والمواقع الصناعية النائية. وتوفر هذه المرافق نماذج نشر مرنة وفعالة من حيث التكلفة وملائمة للتطبيقات المنخفضة السرعة والاحتياجات الحاسوبية اللامركزية. ويؤدي الطلب المتزايد على مراكز البيانات النموذجية المصغرة الصغيرة ومرافق الموازق الصغرى إلى التمكين من الانتشار السريع في المناطق الريفية والمناطق الريفية التي تعاني من نقص الخدمات. ويؤدي التقدم في نظم التبريد ذات الكفاءة في استخدام الطاقة والحلول الجاهزة إلى تحسين الكفاءة التشغيلية وقابلية المرافق الأصغر حجماً للتوسع. ويؤدي التركيز على التجهيز في الوقت الحقيقي ومبادرات التحول الرقمي المحلي إلى تسريع النمو عبر الأسواق الناشئة والمؤسسات الإقليمية.

- تنفيذ

وعلى أساس الاستخدام النهائي، تُقسم سوق مركز بيانات الإدج إلى سوق لتكنولوجيا المعلومات والاتصالات، وBFSI، والرعاية الصحية وعلوم الحياة، والصناعة التحويلية والسيارات، والحكومة، والألعاب والترفيه، وتجارة التجزئة والتجارة الإلكترونية، وغيرها.قافويستفيد هذا الجزء أيضاً من زيادة الطلب على تقديم المحتوى محلياً وقدرات تجهيز البيانات على نحو أسرع، ويؤدي التوسع المستمر في الأجهزة الموصولة وتطبيقات تكنولوجيا المعلومات إلى تعزيز المركز القيادي لقطاع تكنولوجيا المعلومات والاتصالات.

ومن المتوقع أن يسجل الجزء المتعلق بالرعاية الصحية وعلوم الحياة أسرع نمو في معدل النمو في معدل النمو الكلي البالغ 13 في المائة من 2026 إلى 2033، مدفوعاً بزيادة اعتماد رصد المرضى في الوقت الحقيقي، ومنصات التطبيب عن بعد، والتشخيص بمساعدة من منظمة العفو الدولية، والأجهزة الطبية ذات الصلة. ويقوم مقدمو الرعاية الصحية بنشر مراكز بيانات هامشية لتجهيز بيانات المرضى الحساسة محلياً مع ضمان انخفاض التأخر في التنفيذ والامتثال التنظيمي. ويعجل الطلب المتزايد على التحليل السريع للبيانات السريرية وتقديم الرعاية الصحية عن بعد باعتماد البنية الأساسية الحاسوبية اللامركزية عبر المستشفيات ومؤسسات البحوث. كما أن التطورات في تكنولوجيا المعلومات الطبية، والتكنولوجيات القابلة لللبس، ونظم التصوير القائمة على الحواف، تعمل على زيادة تحسين الكفاءة التشغيلية ونتائج المرضى. كما أن زيادة الاستثمارات في تحويل الرعاية الصحية الرقمية والهياكل الأساسية الذكية في المستشفيات تدعم بشكل كبير التوسع القطاعي على الصعيد العالمي.

مركز البيانات

لقد سيطرت أميركا الشمالية على سوق مركز بيانات الحافة واستأثرت بأكبر حصة من الإيرادات بلغت 36% في عام 2025، وكان الدافع وراء ذلك هو الاعتماد القوي للبنية الأساسية الحوسبة الممتازة، والنشر السريع لشبكات 5G، وتزايد الطلب على تجهيز البيانات المتأخرة المنخفضة عبر المؤسسات. وتستفيد المنطقة من البنية الأساسية السحابية المتقدمة، والتركيز العالي لمشغلي مراكز البيانات الضخمة، والاستثمارات المتنامية في تكنولوجيات الذكاء الصناعي، وتكنولوجيات التحليل في الوقت الحقيقي. وتقوم المؤسسات عبر قطاعات الاتصالات، والرعاية الصحية، والتجزئة، والتصنيع على نحو متزايد بنشر مرافق الامتياز لدعم أعباء العمل اللامركزية وتحسين الكفاءة التشغيلية. وبالإضافة إلى ذلك، تستمر الاستثمارات القوية في تنمية المدن الذكية والتكنولوجيات المستقلة في تعزيز مركز القيادة في أميركا الشمالية في السوق العالمية.

قاعدة بيانات مركز بيانات الولايات المتحدة

إن سوق مركز البيانات في إدج في الولايات المتحدة تشهد نمواً قوياً مدفوعاً بارتفاع نشر البنية الأساسية البالغة 5G، وزيادة تبني التطبيقات التي تم تمكينها، وتزايد الطلب على قدرات تجهيز البيانات في الوقت الحقيقي. وتستثمر المؤسسات بشكل كبير في البنية الأساسية المحلية لدعم المباريات السحابية، والأجهزة المترابطة، والنظم المستقلة، ومبادرات التحول الرقمي عبر الصناعات. والواقع أن النظام الإيكولوجي المفرط في الحجم في البلاد ووجود كبار مقدمي خدمات التكنولوجيا يساعدان على الانتشار السريع للحلول الحاسوبية المتقدمة. فضلاً عن ذلك فإن زيادة الاستثمارات في التصنيع الذكي، ورقمنة الرعاية الصحية، ومنصات الذكاء الاصطناعي ذات الحافة تعمل على زيادة تسريع توسع السوق عبر الولايات المتحدة.

شركة Can Can Can Can Can Can Can Can Can

الواقع أن سوق مركز بيانات الإدج في كندا تشهد نمواً مطرداً مدعوماً بزيادة الاستثمارات في البنية الأساسية الرقمية وزيادة تبني تكنولوجيات سحابية وفضفاضة في مختلف الشركات. والواقع أن قطاعات الأعمال التجارية عبر قطاعات الاتصالات، والتجزئة، والخدمات المالية تعمل بشكل متزايد على نشر المرافق الطرفية لتحسين سرعة تجهيز البيانات والحد من تأخر الشبكة. كما أن التركيز المتزايد في البلاد على مشاريع المدن الذكية والبنية الأساسية المرتبطة بها يزيد من تشجيع تبني حلول مركز البيانات اللامركزية. وبالإضافة إلى ذلك، يساهم الطلب المتزايد على المرافق الممتازة الآمنة والكفؤة في استخدام الطاقة في نمو السوق في كندا.

مركز البيانات

إن سوق مركز بيانات حافة أوروبا تشهد توسعاً مطرداً بسبب تزايد مبادرات التحول الرقمي، والتركيز القوي على سيادة البيانات، وزيادة نشر البنية الأساسية البرمجية الممتازة عبر الصناعات. وتستفيد المنطقة من شبكات الاتصالات المتقدمة، وتزايد تبني تكنولوجيات الصناعة 4.0، وتزايد الطلب على الخدمات السحابية المتدنية. وتستثمر المؤسسات عبر قطاعات صناعة السيارات والتصنيع والرعاية الصحية والتجزئة بنشاط في المرافق الهامشية لدعم التحليلات في الوقت الحقيقي والعمليات المرتبطة بها. ولا يزال التركيز المتزايد على حلول مركز البيانات الكفؤة في استخدام الطاقة والبنية الأساسية الرقمية المستدامة يدعم نمو الأسواق الإقليمية.

المملكة المتحدة لبريطانيا العظمى

إن سوق مركز بيانات إدج في المملكة المتحدة آخذة في النمو بشكل مطرد، مدفوعاً بالتوسع السريع في الربط بين 5G، وتزايد تبني السحابة، والطلب القوي على الخدمات الرقمية المنخفضة المتأخرة. وتتزايد الشركات في نشر مرافقها الطرفية لدعم الخدمات المالية، والتجارة الإلكترونية، وتدفق وسائط الإعلام، والتطبيقات التي تقودها منظمة العفو الدولية. والواقع أن وجود نظام إيكولوجي رقمي ناضج والاستثمارات المتزايدة في مشاريع البنية الأساسية الذكية يزيد من دعم توسع الأسواق. وبالإضافة إلى ذلك، فإن الاعتماد المتزايد للحافة الممكّنة من تكنولوجيا المعلومات، ومنصات التحليل في الوقت الحقيقي تعمل على تعزيز الطلب في مختلف أنحاء المملكة المتحدة.

شركة Geran Geran Geran Edge Geran Det Data Cen C C C C C C

إن سوق مركز بيانات إدج الألماني آخذة في التوسع بسبب قوة التشغيل الصناعي، وزيادة نشر أنظمة التصنيع المترابطة، وزيادة تبني تكنولوجيات الصناعة 4.0. فالمشاريع عبر قطاعات السيارات والصناعة والخدمات اللوجستية تعمل بشكل متزايد على الاستفادة من البنية الأساسية الحافلة للتمكين من الرصد في الوقت الحقيقي والكفاءة التشغيلية. وتشديد البلاد القوي على أمن البيانات والقدرات الهندسية المتقدمة يدفع إلى تبني مرافق محلية ومأمونة إلى حد كبير. فضلاً عن ذلك فإن الاستثمارات المتنامية في التطبيقات الصناعية ذات الطاقة الكهربائية والبنية الأساسية للمصانع الذكية تعمل على زيادة التعجيل بتطور السوق في ألمانيا.

مركز البيانات

ومن المتوقع أن تسجل سوق مركز البيانات المتعلقة بأحجام حافة آسيا والمحيط الهادئ أسرع نمو حيث بلغ معدل نمو الناتج المحلي الإجمالي 17.8% من عام 2026 إلى عام 2033، مدفوعاً بالتحضر السريع، وتوسيع نطاق النفاذ إلى الإنترنت، وزيادة اعتماد الخدمات الرقمية عبر الاقتصادات الناشئة. والواقع أن نشر شبكات الـ 5G وتزايد الطلب على الألعاب السحابية، وتدفق الفيديو، وتطبيقات تكنولوجيا المعلومات يُعَزِّزان بشكل كبير الاستثمارات في البنية الأساسية. وتشهد بلدان مثل الصين والهند واليابان وكوريا الجنوبية توسعاً قوياً في مبادرات المدن الذكية وبرامج التحول الرقمي. فضلاً عن ذلك فإن زيادة الاستثمارات من قِبَل مقدمي خدمات السحابة الضخمة وشركات الاتصالات تعمل على زيادة تسريع نمو الأسواق الإقليمية.

مركز البيانات

إن سوق مركز بيانات حافة اليابان تشهد نمواً مطرداً مدعوماً باعتماد التكنولوجيا القوية، وزيادة نشر البنية الأساسية المترابطة، وزيادة الطلب على حلول معالجة البيانات في الوقت الحقيقي. وتستثمر المؤسسات في مرافق الحدة لدعم تطبيقات الذكاء الصناعي، والتشغيل الصناعي، والتنقل المستقل، وخدمات الاتصالات السلكية واللاسلكية المتقدمة. والواقع أن البنية الأساسية الرقمية المتطورة للغاية في البلاد والتركيز على تكنولوجيات التشغيل الآلي تعمل على دعم توسع الأسواق. فضلاً عن ذلك فإن تبني الصناعات التحويلية الذكية والروبوتات التي يتم تمكينها من الحواف يعمل على تعزيز الطلب في اليابان.

شركة الصين لمح البصر

إن سوق مركز بيانات حافة الصين تنمو بسرعة بسبب انتشار 5 جيغاواط على نطاق واسع، وزيادة تبني الحوسبة السحابية، والتوسع القوي في أنظمة إيه آيه إيه وإيوت الإيكولوجية. وتستثمر المؤسسات بنشاط في البنية الأساسية للرفاه لدعم التصنيع الذكي، والتجارة الرقمية، والنظم المستقلة، وتطبيقات التحليل في الوقت الحقيقي. والواقع أن الاقتصاد الرقمي القوي في البلاد والاستثمارات الضخمة في البنية الأساسية للبيانات تمكن من الانتشار السريع لمرافق الحواف الموزعة. فضلاً عن ذلك فإن زيادة التركيز على تنمية المدن الذكية وقدرات تجهيز البيانات المحلية تعمل على زيادة دفع نمو الأسواق في الصين.

من هي الشركات الكبرى في سوق البيانات؟

وتقود صناعة مركز البيانات الأساسية أساسا شركات راسخة، بما في ذلك:

- إكوينيكس، Inc. (الولايات المتحدة)

- فوجيتسو المحدودة (اليابان)

- مؤسسة برج الولايات المتحدة الأمريكية )الولايات المتحدة الأمريكية(

- Lenovo Group Limited (الصين)

- شركة Ciss Systems Inc. (الولايات المتحدة الأمريكية)

- NTT Ltd. (اليابان)

- (الولايات المتحدة الأمريكية)

- مراكز البيانات (المملكة المتحدة)

- شنايدر إلكتر SS (فرنسا)

- شركة Inc. (الولايات المتحدة)

- خدمات الشبكة العالمية (الولايات المتحدة الأمريكية)

- Vapor IO, Inc. (الولايات المتحدة)

- Joogle LLC (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- Ltd. (الصين)

- مراكز البيانات (الولايات المتحدة الأمريكية)

- شركة Hewlett Packard Company (الولايات المتحدة الأمريكية)

- مؤسسة المرونة (الولايات المتحدة)

- شركة Edge Cononx Inc. (الولايات المتحدة الأمريكية)

التطورات في سوق مركز البيانات

- وفي تشرين الثاني/نوفمبر 2025، أطلقت شركة Cisco Systems Inc. منصتها الموحدة لتوصيل قدرات مراكز البيانات إلى البيئات الحافة، مما يمكِّن من تطبيق التطبيقات في الوقت الحقيقي، ويُضفي طابعاً مُضفياً عليها عند توليد البيانات. وهي تتخذ من أول الحلول إلى السوق، وتدمج الحساب، والربط الشبكي، والتخزين في نظام وحيد مدعوم بنظام إيكولوجي واسع النطاق، وتقدم وحدات، وتقدم الأداء المُعَدَّل. ويقوم المنبر أيضاً بتبسيط عمليات النشر الواسعة النطاق، وإتاحة إمكانية الملاحظة من البداية إلى النهاية، وترسيخ الأمن في جميع الطبقات لحماية البنية التحتية الموزعة للحافة. وهذا التطور هو تعزيز سوق مركز بيانات الإدج من خلال تحسين القابلية التشغيلية، وتعزيز إدارة عبء العمل الموزَّع، وتمكين المؤسسات من نشر بنية تحتية آمنة وذكية أكثر كفاءة.

- في يونيو/حزيران 2025، أدخلت شركة شنايدر للكهرباء (Schneider Eco-Strauxure) حلولاً متقدمة لصفقة قياسية نموذجية وحلولاً لمركز بيانات الذكاء البيني مصممة لدعم أعباء العمل في مجال قياس الكثافة العالية، والبيئات الحاسوبية المعجلة. وقد تضمن الإطلاق بنية تحتية نموذجية سابقة التجهيز، وتكامل التبريد السائل، ونظم رفوف مثلى تعمل على تحسين القابلية للقياس، وسرعة الانتشار، وكفاءة الطاقة للمرافق الموزعة ذات الحافة. وهذا التطور يعزز سوق مركز بيانات حافة الحواف بتمكين الشركات من نشر بنية تحتية مدمجة وحافة مستدامة قادرة على التعامل في الوقت الحقيقي مع المعالجة من قبل AB ومتطلبات الحوسبة اللامركزية. كما أنه يعجل أيضاً باعتماد الجيل القادم من هياكل الحواف عبر الاتصالات السلكية واللاسلكية، والسحابة الضخمة، والقطاعات الصناعية.

- في يونيو/حزيران، وسع شنايدر إلكتريك نطاق تعاونه الاستراتيجي مع NVIDIA لتطوير حلول البنية التحتية لمركز البيانات والحافلة الجاهزة التي تركز على نظم التبريد المتقدمة، وتوزيع الطاقة، ورفوف الكثافة العالية. وقد أدخلت الشراكة البنيان المرجعي الجديد، وسمحت NVIDIA بحلول الرفوف التي تهدف إلى دعم مصانع المقياس النوعي القابلة للتطوير وتوزيع الحوسبة الفضفاضة. ويؤثر هذا التطور تأثيراً كبيراً على سوق مركز بيانات الحافة من خلال تحسين كفاءة البنية الأساسية، والحد من تعقيد النشر، ودعم التوسع السريع في أعباء عمل الوكالة على الحافة. ويشجع التعاون أيضاً على توسيع استثمارات المؤسسات في النظم الإيكولوجية الحوسبة الكفؤة والمستدامة للطاقة.

- في مايو/أيار من عام 2025، كشفت شركة ديل عن مصنعها وتوسعت في حافظة معدات PowerEdge و Power progress لدعم أعباء العمل في إطار المبادرة عبر البيئات الأساسية والخلفية على حد سواء. كما أعلنت الشركة عن شراكات مع شركة Google Gemini لنشرها في مرحلة ما قبل التنفيذ، وتجمعها من أجل التكامل الآمن مع الوكالة، مع التأكيد على حوسبة لا مركزية وابتكار البنية الأساسية المستدامة. وهذا التطور يعجل بالنمو في سوق مركز بيانات الإدج بتمكين الشركات من معالجة أعباء العمل في إطار المبادرة بشكل أقرب إلى المستخدمين النهائيين، مع تحسين مرونة البنية الأساسية، وكفاءة الطاقة، وقدرات التحليل في الوقت الحقيقي عبر البيئات الموزعة.

- في فبراير/شباط من عام 2025، أطلقت فييا وفابور IO تعاوناً استراتيجياً لتقديم حلول تعليمية موحدة ومفيدة من خلال الاستفادة من منصة Vapor IO الخاصة بعدم كفاية التعليم، والبنية التحتية الخاصة 5G للتصنيع الذكي، والمشاريع البلدية، والمشاريع المتعددة المواقع. ويركز هذا التعاون على التمكين من معالجة المعاملات المنخفضة في وقت متأخر، والاستخبارات اللامركزية لدى طرف الشبكة. ويؤثر هذا التطور إيجابياً على سوق مركز بيانات الحواف من خلال توسيع نطاق تبني منصات الواجهة الأولى، وتعزيز نشر البنية التحتية الممكّنة من 5G الخاصة، ودعم التطبيقات الصناعية والذكية للمدينة في الوقت الحقيقي عبر بيئات المؤسسات الموزعة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.