Global Hybrid Train Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

22.43 Billion

USD

39.62 Billion

2024

2032

USD

22.43 Billion

USD

39.62 Billion

2024

2032

| 2025 –2032 | |

| USD 22.43 Billion | |

| USD 39.62 Billion | |

| % | |

|

تجزئة سوق القطارات الهجينة العالمية، حسب نوع الدفع (ديزل كهربائي، بطاريات كهربائية، هيدروجين، أنواع أخرى)، السرعة (أقل من 100 كم/ساعة، من 100 إلى 200 كم/ساعة، أعلى من 200 كم/ساعة)، التطبيق (ركاب، بضائع) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق القطارات الهجينة

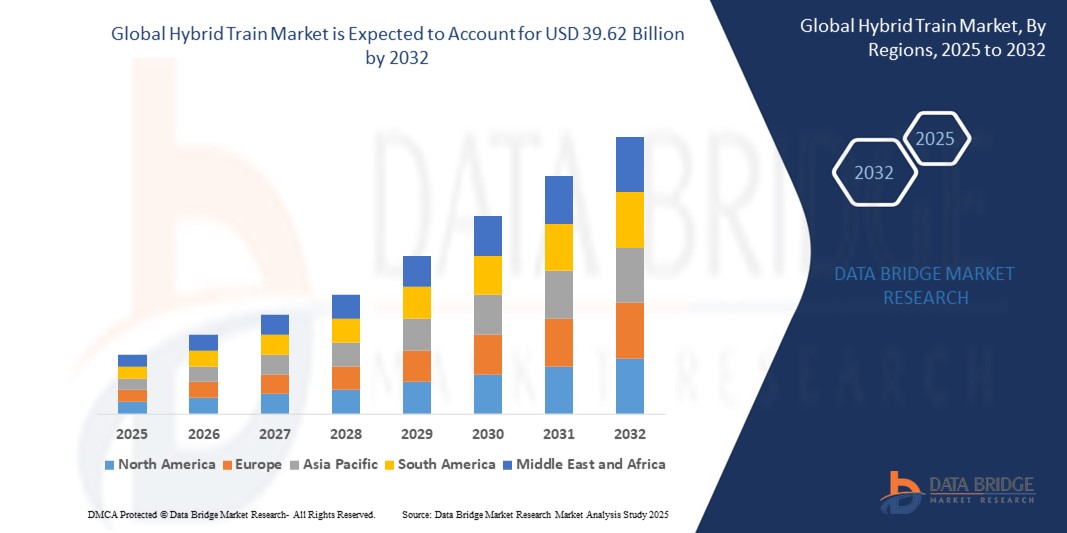

- تم تقييم حجم سوق القطار الهجين العالمي بـ 22.43 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 39.62 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.37٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التركيز المتزايد على الاستدامة في قطاع النقل العالمي والتقدم التكنولوجي في أنظمة الدفع بالقطارات الهجينة وتخزين الطاقة

تحليل سوق القطارات الهجينة

- تُمثل القطارات الهجينة نقلة نوعية في قطاع النقل بالسكك الحديدية، من خلال دمج أنظمة الدفع التقليدية التي تعمل بالديزل أو الكهرباء مع تقنيات تعتمد على البطاريات أو خلايا الوقود، وذلك لتقليل انبعاثات الكربون، وتعزيز كفاءة الطاقة، وتحسين المرونة التشغيلية. وتلعب هذه الأنظمة دورًا حيويًا في الحد من انبعاثات الكربون في قطاع السكك الحديدية، مع توفير بدائل اقتصادية للخطوط غير الكهربائية.

- ويعود نمو السوق إلى التركيز المتزايد على النقل المستدام، واللوائح الصارمة المتعلقة بالانبعاثات في جميع أنحاء أوروبا وآسيا، والاستثمارات المتزايدة في تحديث البنية التحتية للسكك الحديدية باستخدام تقنيات الوقود الهجين والبديل.

- من المتوقع أن تهيمن أوروبا على سوق القطارات الهجينة العالمية بحصة سوقية تبلغ 59.89% بحلول عام 2024، مدعومةً بسياسات بيئية فعّالة، وأهداف طموحة لإزالة الكربون، وبرامج كهربة واسعة النطاق. وتقود دول مثل ألمانيا وفرنسا والمملكة المتحدة تبني أنظمة السكك الحديدية الهجينة والهيدروجينية على نطاق واسع.

- ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو، مدفوعًا بالتوسع السريع في وسائل النقل الحضري، والطلب المتزايد على حلول التنقل النظيف، والدعم الحكومي لمشاريع السكك الحديدية الهجينة، وخاصة في الصين واليابان والهند.

- يستحوذ قطاع القطارات الكهربائية العاملة بالبطاريات على أكبر حصة سوقية بنسبة 47.69%، بفضل كفاءته من حيث التكلفة، وسهولة نشره على مسارات كهربائية جزئيًا، واستخدامه المتزايد في شبكات السكك الحديدية الإقليمية والضواحي. إن مرونة الدفع بمساعدة البطاريات في تقليل الاعتماد على الديزل دون الحاجة إلى تغييرات كبيرة في البنية التحتية تجعله الخيار المفضل لدى المشغلين.

نطاق التقرير وتجزئة سوق القطارات الهجينة

|

صفات |

رؤى رئيسية حول سوق القطارات الهجينة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق القطارات الهجينة

"دمج خلايا وقود الهيدروجين وأنظمة البطاريات المتقدمة في النقل بالسكك الحديدية"

- إن الاتجاه المهم الذي يعيد تشكيل سوق القطارات الهجينة العالمية هو التكامل المتزايد لخلايا وقود الهيدروجين وأنظمة بطاريات الليثيوم أيون والحالة الصلبة من الجيل التالي لإزالة الكربون من عمليات السكك الحديدية وتحسين كفاءة الطاقة.

- وتسمح هذه التقنيات للقطارات الهجينة بالعمل لمسافات طويلة دون الحاجة إلى الكهرباء الكاملة، مما يجعلها مثالية للطرق الإقليمية وغير الكهربائية في أوروبا وآسيا.

- على سبيل المثال، في فبراير 2025، أكملت شركة ألستوم اختبارات ناجحة لقطارها الهيدروجيني "كوراديا آي لينت" في إيطاليا، مستعرضةً أداءً خاليًا من الانبعاثات بمدى يصل إلى 600 ميل. ويبرز استخدام خلايا وقود الهيدروجين، إلى جانب الكبح المتجدد وتخزين البطاريات، كبديل قابل للتطوير للدفع بالديزل في جميع أنحاء الاتحاد الأوروبي.

- وعلاوة على ذلك، فإن التحسينات في كثافة طاقة البطاريات ومتانة خلايا الوقود تجعل الحلول الهجينة أكثر جدوى اقتصادية وأكثر كفاءة من الناحية التشغيلية، مما يساهم في التحول نحو التنقل المستدام في قطاع السكك الحديدية.

ديناميكيات سوق القطارات الهجينة

سائق

"لوائح الانبعاثات الصارمة والدفع العالمي نحو النقل الأخضر"

- إن التطبيق المتزايد لمعايير الانبعاثات الصارمة من قبل الحكومات في جميع أنحاء العالم هو المحرك الرئيسي لتسريع الطلب على القطارات الهجينة.

- يوفر الدفع الهجين لمشغلي السكك الحديدية بديلاً منخفض الانبعاثات لمحركات الديزل، بما يتماشى مع أهداف المناخ العالمية ومتطلبات جودة الهواء في المناطق الحضرية.

- على سبيل المثال، في يوليو 2024، أصدرت وزارة النقل البريطانية قرارًا بالتخلص التدريجي من القطارات التي تعمل بالديزل فقط بحلول عام 2040، مما دفع كبار المشغلين إلى الاستثمار في نماذج القطارات الهجينة التي تعمل بالبطاريات والهيدروجين والكهرباء. وقد سرّع هذا القرار من اعتماد التكنولوجيا الهجينة على الطرق الإقليمية وبين المدن.

- تُعد هذه التوجيهات بالغة الأهمية في الدول التي تعتمد شبكات سككها الحديدية جزئيًا على الكهرباء، حيث لا يُمكن تنفيذ الكهربة الكاملة فورًا نظرًا للتكلفة أو التضاريس. تُوفر القطارات الهجينة حلاً مؤقتًا عمليًا.

ضبط النفس/التحدي

"استثمار أولي مرتفع وبنية تحتية محدودة للشحن أو التزود بالوقود"

- إن أحد التحديات الرئيسية التي تواجه سوق القطارات الهجينة هو التكلفة الأولية المرتفعة لتطوير ونشر أنظمة الدفع الهجينة، وخاصة تلك التي تعتمد على خلايا وقود الهيدروجين والبطاريات الصلبة.

- وعلاوة على ذلك، فإن الافتقار إلى محطات مخصصة للشحن أو التزود بالوقود بالهيدروجين على طول خطوط السكك الحديدية الرئيسية يفرض قيوداً لوجستية.

- على سبيل المثال، في مارس 2024، واجهت شركة دويتشه بان تأخيرات في نشر أسطولها من القطارات الهجينة العاملة بالهيدروجين في المناطق الريفية الألمانية بسبب عدم وجود محطات للتزود بالوقود، مما استلزم الاعتماد مؤقتًا على وحدات متنقلة للتزود بالوقود بالهيدروجين. تُعقّد هذه الاختناقات في البنية التحتية عملية النشر وتزيد من تكاليف المشروع.

- وفي حين أن المدخرات طويلة الأجل في الوقود والانبعاثات تجعل المركبات الهجينة جذابة، فإن متطلبات رأس المال قصيرة الأجل والفجوات في البنية التحتية يمكن أن تردع التبني، وخاصة بين مشغلي السكك الحديدية الأصغر حجماً أو في المناطق الحساسة من حيث التكلفة.

نطاق سوق القطارات الهجينة

يتم تقسيم السوق على أساس نوع الدفع والسرعة والتطبيق

- حسب نوع الدفع

على أساس نوع الدفع، يتم تقسيم سوق القطار الهجين إلى قطارات تعمل بالديزل الكهربائي، وقطارات تعمل بالبطارية، وقطارات تعمل بالهيدروجين، وغيرها.

سيستحوذ قطاع المركبات الهجينة العاملة بالبطاريات والكهرباء على أكبر حصة سوقية بنسبة 47.69% في عام 2024، بفضل كفاءته من حيث التكلفة، وسهولة نشره على مسارات كهربائية جزئيًا، وتزايد استخدامه في شبكات السكك الحديدية الإقليمية والضواحي. إن مرونة الدفع بمساعدة البطاريات في تقليل الاعتماد على الديزل دون الحاجة إلى تغييرات كبيرة في البنية التحتية تجعله الخيار المفضل لدى المشغلين.

من المتوقع أن يشهد قطاع الديزل الكهربائي أسرع معدل نمو بنسبة 23.09% بين عامي 2025 و2032، مدفوعًا بمبادرات إزالة الكربون العالمية وزيادة الاستثمارات في النقل النظيف. وتعتمد دول مثل ألمانيا والمملكة المتحدة واليابان بقوة على قطارات الهيدروجين، بدعم من التمويل الحكومي والتطورات التكنولوجية في أنظمة خلايا وقود الهيدروجين.

- بالسرعة

على أساس السرعة، يتم تقسيم السوق إلى أقل من 100 كم/ساعة، و100-200 كم/ساعة، وفوق 200 كم/ساعة.

سيُهيمن قطاع القطارات ذات السرعات 100-200 كم/ساعة على السوق بأعلى حصة من الإيرادات في عام 2024، حيث تندرج معظم عمليات تشغيل القطارات الهجينة ضمن خدمات السكك الحديدية الإقليمية والبينية التي تعمل بهذه السرعات المعتدلة. ويستفيد هذا القطاع من كفاءة استهلاك الوقود، وانخفاض الضوضاء، والقدرة على التكيف مع مسارات السكك الحديدية متعددة الاستخدامات.

من المتوقع أن يشهد قطاع القطارات التي تتجاوز سرعتها 200 كم/ساعة نموًا بمعدل نمو سنوي مركب كبير، مدفوعًا بتطوير قطارات هجينة عالية السرعة تجمع بين أنظمة الدفع بالبطاريات والهيدروجين لقطع مسافات طويلة. كما يدعم الابتكار في المواد خفيفة الوزن والتصميم الانسيابي نمو هذا القطاع.

- حسب الطلب

على أساس التطبيق، يتم تقسيم السوق إلى الركاب والبضائع.

استحوذ قطاع نقل الركاب على أكبر حصة سوقية في عام ٢٠٢٤، مدفوعًا بتزايد التحضر، والحاجة إلى وسائل نقل عام منخفضة الانبعاثات، وزيادة الاستثمارات في البنية التحتية للسكك الحديدية عالميًا. تُعطي الحكومات الأولوية للحلول الهجينة لقطارات الركاب كجزء من أجنداتها للنقل الأخضر.

من المتوقع أن يشهد قطاع الشحن نموًا بمعدل نمو سنوي مركب ثابت بين عامي 2025 و2032، مع سعي مشغلي السكك الحديدية إلى خفض انبعاثات الكربون في لوجستيات الشحن دون الحاجة إلى إصلاح شبكات كاملة. وتوفر قطارات الشحن الهجينة توفيرًا في الوقود، وانبعاثات كربونية أقل، وربطًا محسّنًا للمناطق الصناعية في المرحلة النهائية.

تحليل إقليمي لسوق القطارات الهجينة

- من المتوقع أن تهيمن أوروبا على سوق القطارات الهجينة العالمية بحصة سوقية تبلغ 59.89% بحلول عام 2024، مدعومةً بسياسات بيئية فعّالة، وأهداف طموحة لإزالة الكربون، وبرامج كهربة واسعة النطاق. وتقود دول مثل ألمانيا وفرنسا والمملكة المتحدة تبني أنظمة السكك الحديدية الهجينة والهيدروجينية على نطاق واسع.

- لقد أدى الاتفاق الأخضر للمفوضية الأوروبية والتحول نحو التنقل المحايد للكربون إلى تسريع نشر القطارات الهجينة التي تعمل بالهيدروجين والبطارية الكهربائية في دول مثل ألمانيا وفرنسا والمملكة المتحدة.

نظرة عامة على سوق القطارات الهجينة في ألمانيا

استحوذ سوق القطارات الهجينة في ألمانيا على أكبر حصة من الإيرادات في أوروبا، بنسبة 80.12% في عام 2024، بفضل اعتمادها المبكر للقطارات التي تعمل بالهيدروجين ومنظومة البحث والتطوير القوية. وقد عززت مبادرة التنقل النظيف في البلاد، وشراكتها مع شركات مصنعة مثل سيمنز وألستوم، الانتشار السريع للقطارات الهجينة منخفضة الانبعاثات، وخاصةً للخطوط الإقليمية غير الكهربائية. ولا تزال الإعانات الحكومية وأهداف إزالة الكربون الطموحة تُسهم في دفع نمو السوق المحلية.

نظرة عامة على سوق القطارات الهجينة في أمريكا الشمالية

تتمتع أمريكا الشمالية بحصة معتدلة من سوق القطارات الهجينة العالمية، بقيادة التركيز المتزايد على الاستدامة البيئية، وتحديث البنية التحتية، والاهتمام بأنظمة السكك الحديدية الموفرة للوقود.

يُشجع التمويل الفيدرالي ومستوى الولايات للنقل الأخضر، وخاصةً في الولايات المتحدة وكندا، على اعتماد القاطرات الهجينة في خدمات الشحن والركاب. ومع ذلك، فإن وتيرة نمو السوق أبطأ قليلاً مقارنةً بأوروبا وآسيا، وذلك بسبب تعقيد الموافقات التنظيمية وطول دورات استبدال الأساطيل.

نظرة على سوق القطارات الهجينة في الولايات المتحدة

يكتسب السوق الأمريكي زخمًا متزايدًا مع تزايد الاستثمارات في مبادرات النقل النظيف والمدن الذكية. ويُنظر إلى القطارات الهجينة بشكل متزايد كحلٍّ لأساطيل الديزل القديمة على خطوط الركاب والبضائع. وتشجع برامج مثل منحة الإدارة الفيدرالية للسكك الحديدية (FRA) لخفض الانبعاثات، مشغلي السكك الحديدية على تجربة منصات تعمل بالبطاريات الكهربائية، ومنصات هجينة تعمل بالديزل والكهرباء.

نظرة عامة على سوق القطارات الهجينة في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق القطارات الهجينة في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 22.04٪ خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع ومشاريع البنية التحتية واسعة النطاق والطلب المتزايد على النقل الفعال من حيث التكلفة ومنخفض الانبعاثات.

تستثمر دول مثل الصين والهند واليابان بكثافة في تحديث السكك الحديدية لدعم النمو الاقتصادي والحد من التلوث. ويشمل ذلك برامج تجريبية للقطارات الهجينة، ودعمًا لبدائل الكهربة في المناطق شبه الحضرية والإقليمية.

نظرة على سوق القطارات الهجينة في الهند

تبرز الهند كسوق واعدة، مدفوعةً برؤية وزارة السكك الحديدية لتحقيق انبعاثات كربونية صافية صفرية بحلول عام 2030. وتُختبر القطارات الهجينة على مسارات غير كهربائية لتحسين ربط السكك الحديدية في المرحلة الأخيرة من الرحلة وتقليل الاعتماد على الديزل المستورد. ومن المتوقع أن تُعزز المبادرات الحكومية والتعاون الدولي النمو في السنوات القادمة.

نظرة على سوق القطارات الهجينة في الصين

ستتصدر الصين سوق آسيا والمحيط الهادئ بأكبر حصة من الإيرادات بحلول عام 2025، بفضل سعيها الدؤوب نحو النقل العام الكهربائي والمستدام. وتشجع مبادرة "صنع في الصين 2025" الحكومية الابتكار في القطارات الهجينة التي تعمل بالبطاريات والهيدروجين. وتعمل شركات التصنيع المحلية، مثل CRRC، على توسيع نطاق إنتاج القطارات الهجينة لتلبية الطلب من طرق النقل الحضرية والإقليمية عالية الكثافة.

حصة سوق القطارات الهجينة

إن صناعة القطارات الهجينة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة CRRC المحدودة (الصين)

- شركة ألستوم (فرنسا)

- شركة سيمنز (ألمانيا)

- شركة هيتاشي للسكك الحديدية STS (إيطاليا)

- شركة Wabtec (الولايات المتحدة)

- الإنشاءات والهياكل الحديدية المساعدة – CAF (إسبانيا)

- شركة هيونداي روتيم (كوريا الجنوبية)

- تالغو (إسبانيا)

- شركة كينكي شاريو المحدودة (اليابان)

أحدث التطورات في سوق القطارات الهجينة العالمية

- في فبراير 2025، أطلقت شركة ألستوم قطارها الهجين المُحسّن "كوراديا آي لينت" الذي يعمل بالهيدروجين في هولندا، مُعلنةً بذلك توسع الشركة في أوروبا الغربية. يتميز الطراز الجديد بكفاءة مُحسّنة لخلايا الوقود، ومدىً أطول يصل إلى 1000 كيلومتر، وتشغيلًا أكثر هدوءًا، مما يجعله مناسبًا للمسارات غير الكهربائية.

- في يناير 2025، وسّعت شركة هيتاشي للسكك الحديدية تعاونها مع شركة ترينيتاليا لتوسيع أسطول قطارات مازاتشيو الهجينة في جميع أنحاء إيطاليا. ويتم حاليًا دمج هذه القطارات، التي تجمع بين البطاريات والديزل والدفع الكهربائي، في المزيد من الخطوط الإقليمية في إطار برنامج التنقل المستدام الإيطالي. وتعكس هذه الشراكة استراتيجية وطنية للتخلص التدريجي من قطارات الديزل مع الحفاظ على الخدمة عبر المسارات الكهربائية جزئيًا، مما يعزز الأثر البيئي والترابط الإقليمي.

- في ديسمبر 2024، كشفت شركة سيمنز موبيليتي عن نموذج أولي جديد لقطار هجين يضم وحدات كهربائية متطورة تعمل بالبطارية، قادرة على الكبح المتجدد والتشغيل المستقل عن الشبكة. يدعم التصميم ترقيات معيارية على وحدات الطاقة الكهربائية المتعددة (EMUs) الحالية، مما يسمح للمشغلين بتحويل أساطيل القطارات القديمة إلى أنظمة هجينة دون الحاجة إلى استبدال كامل. يدعم هذا الابتكار جهود إزالة الكربون في ألمانيا والدول الاسكندنافية، حيث لا تزال فجوات البنية التحتية تعيق التحول الكامل إلى الطاقة الكهربائية.

- في أكتوبر 2024، أبرمت شركة ستادلر للسكك الحديدية عقدًا مع شركة رينفي، المشغل الوطني للسكك الحديدية في إسبانيا، لتوريد قطارات هجينة تعمل بالهيدروجين للاستخدام على الخطوط الريفية والإقليمية. ويمثل هذا أول مشروع هيدروجيني لشركة ستادلر في أوروبا الغربية خارج ألمانيا، مما يشير إلى تزايد الطلب على أنظمة قطارات متعددة الاستخدامات ونظيفة عبر الشبكات غير الكهربائية. ومن المتوقع أن تدخل هذه القطارات الخدمة في أوائل عام 2026، وأن تدعم الهدف الوطني لإسبانيا المتمثل في تحقيق عمليات سكك حديدية خالية من الانبعاثات بحلول عام 2050.

- في نوفمبر 2024، استحوذت شركة CAF الإسبانية (Construcciones y Auxiliar de Ferrocarriles) على تقنيات الدفع الهيدروجيني من شركة Solaris Bus & Coach لتسريع تطوير مجموعة قطاراتها الهجينة. يُعزز هذا الاستحواذ الاستراتيجي قدرة CAF على تقديم حلول هيدروجينية متكاملة عبر منصات قطاراتها، ويلبي الطلب المتزايد من الدول التي تبحث عن بدائل لسكك حديد الديزل. تُعزز هذه الخطوة مكانة CAF التنافسية في قطاع القطارات الهجينة الأوروبية، وخاصةً في الأسواق الشرقية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.