Global Loan Servicing Software Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.53 Billion

USD

11.72 Billion

2025

2033

USD

4.53 Billion

USD

11.72 Billion

2025

2033

| 2026 –2033 | |

| USD 4.53 Billion | |

| USD 11.72 Billion | |

| % | |

|

تصنيف السوق العالمية لبرمجيات السوق، حسب النوع (مستندة إلى قاعدة Colods، ومستندة إلى SaasS، وموجودة في أماكن العمل)، والتطبيقات (البنك، واتحادات الائتمان، وقروض وسماسرة الرهون العقارية، وما إلى ذلك) - اتجاهات الصناعة والتنبؤ بها حتى عام 2033

سوق السلع الجاهزةأولاً - مقدمة

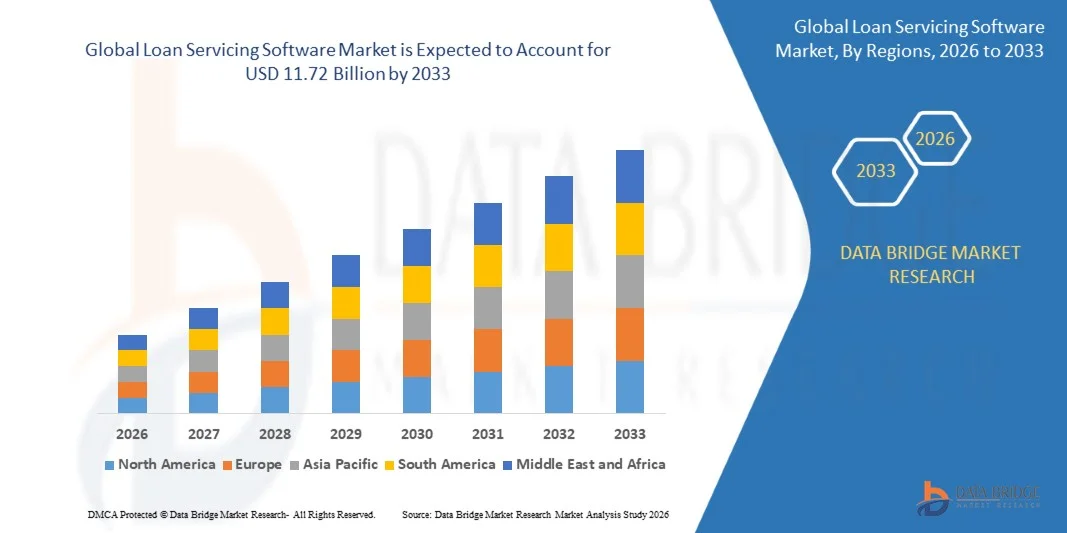

وقدرت قيمة سوق البرمجيات المشمولة بالقرض من أجل:4.53 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك11.0.0.0.0.0.0.0.0.0.0.0.0.0« النامية فيالنسبة المئوية لإجمالي الناتج المحلي البالغ 12,62 في المائة من 2026 إلى 2033● يشهد السوق نموا قويا مدفوعا بالتحول الرقمي المتزايد للمؤسسات المالية، وتزايد الطلب على عمليات إدارة القروض الآلية، وتزايد الحاجة إلى الامتثال التنظيمي وحلول إدارة المخاطر في جميع عمليات الإقراض.

إن التوسع في أنشطة الإقراض الاستهلاكي والرهن العقاري والتجاري والرقمي قد زاد من حدة الحاجة إلى منصات كفؤة لخدمة القروض قادرة على إدارة تجهيز المدفوعات، وإدارة الضمان، وعمليات الجمع، والاتصالات مع العملاء، والإبلاغ عن الامتثال. ذلك أن المؤسسات المالية، والاتحادات الائتمانية، والمقرضين غير المصرفيين تعتمد بشكل متزايد برامجيات خدمة القروض القائمة على السحب لتحسين الكفاءة التشغيلية، والحد من تكاليف الخدمات، وتعزيز تجارب المقترضين، وتبسيط إدارة دورة حياة القروض من من نهاية إلى نهاية. وبالإضافة إلى ذلك، فإن التقدم في الاستخبارات الاصطناعية، وتعلم الآلات، وتحليل البيانات، تعمل على تمكين الخدمات التنبؤية، وعمليات صنع القرار الآلية، ورصد الحوافظ الآنية، تزيد من التعجيل باعتماد الأسواق. وما زال تزايد شعبية نظم الإقراض الإيكولوجية الرقمية، إلى جانب المتطلبات التنظيمية المتطورة، وتزايد الطلب على الحلول القائمة على أساس نظام سااس، سبباً في خلق فرص نمو كبيرة لسوق برامجيات تقديم القروض.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن أمريكا الشمالية على سوق برامج تقديم القروض، حيث بلغت حصة أكبر حصة من الإيرادات 38.92 في المائة في عام 2025، بدعم من وجود قطاع ناضج للخدمات المالية، واتساع نطاق اعتماد التكنولوجيات المصرفية الرقمية، والاستثمارات الكبيرة في الهياكل الأساسية للإقراض والخدمات القائمة على السحاب.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً، حيث سجلت معدل نمو إجمالياً قياسياً قدره 14.35% في الفترة من 2026 إلى 2033. ويحرك النمو التوسع السريع في برامج الإقراض الرقمي، وزيادة مبادرات الإدماج المالي، وارتفاع معدلات تبني التكنولوجيا المالية، وتزايد الاستثمارات في تحديث التكنولوجيا المصرفية عبر بلدان مثل الصين والهند واليابان.

- كان الجزء القائم على السحب يستأثر بأكبر حصة من عائدات السوق تبلغ نحو 46.9% في عام 2025 بسبب زيادة مبادرات التحول الرقمي عبر المؤسسات المالية وتزايد الطلب على منصات الخدمات القابلة للتعديل والأمن والنفاذ عن بعد. ويجري على نطاق واسع تبني الحلول القائمة على السحب بسبب انخفاض تكاليف البنية الأساسية، وقدرات النشر الأسرع، وتحديث البرمجيات آلياً، وتحسين المرونة التشغيلية للبنوك ومنظمات الإقراض التي تدير حافظات القروض الضخمة.

- ومن المتوقع أن يسجل الجزء القائم على سعاس أسرع نمو عند معدل نمو الناتج المحلي الإجمالي بنسبة 14.2% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الاعتماد بين شركات التكنولوجيا الفينية، وخدم الرهن العقاري، والمقرضين غير المصرفيين الساعين إلى الحصول على نماذج برامجيات قائمة على الاشتراكات مع الحد الأدنى من الاستثمار الأولي. والواقع أن الطلب المتزايد على قدرات الخدمة القائمة على الكفاءة الصناعية، والتحليل في الوقت الحقيقي، وإدارة الامتثال التنظيمي السلسة تعمل على التعجيل بنمو القطاع.

- ويستأثر قطاع البنوك بأكبر حصة من عائدات السوق تبلغ نحو 42.7% في عام 2025 بسبب ارتفاع كميات القروض التي تم الحصول عليها، ومتطلبات الخدمات المكثفة، والتحديث المستمر للبنية الأساسية المصرفية القديمة. ولا تزال البنوك التجارية ومصارف التجزئة الضخمة تستثمر بكثافة في منصات الخدمات الآلية لتحسين تجربة العملاء، وخفض التكاليف التشغيلية، وتعزيز الامتثال التنظيمي عبر حافظات الإقراض المتنوعة.

- ومن المتوقع أن يشهد قطاع الإقراض العقاري وسماسرة الرهن العقاري أسرع نمو في معدل النمو الإجمالي الإجمالي الإجمالي السنوي بنسبة 13.8% من عام 2026 إلى عام 2033، مدفوعاً بزيادة رقمنة الرهن العقاري، وتزايد الطلب على التجهيز الآلي للمدفوعات، والتوسع في اعتماد تكنولوجيات الخدمات القائمة على السحب. والواقع أن ارتفاع نشاط الإقراض السكني، إلى جانب زيادة التركيز على إشراك المقترضين وإدارة الانحراف، يدعم النمو القوي عبر هذا القطاع.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 4.53 مليار

- القيمة السوقية المتوقعة (2033): 11.72 مليار

- التنبؤات التوقعية (2026-2033): 12.62 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقريرنوع العقد

|

الصفات الأولى |

البرنامج الحاسوبي: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

• •الأسفل)الولايات المتحدة الأمريكية( |

|

ما |

• توسيع منصات تقديم القروض القائمة على السحب • تزايد اعتماد حلول إدارة القروض والتحليل التي تمنحها منظمة مساعـدة |

|

جاري |

وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

سوق السلع الجاهزةالاتجاهات

الاتجاه: الاعتماد المتزايد لمناهج التشغيل التلقائي ومناهج تقديم الخدمات القائمة على سحب القروض

إن المؤسسات المالية تعمل بشكل متزايد على تحديث عمليات تقديم القروض من خلال الحوسبة السحابية، والاستخبارات الاصطناعية، وأتمتة سير العمل من أجل تحسين الكفاءة التشغيلية وإشراك المقترضين. وكثيراً ما تعتمد نظم خدمة القروض التقليدية على العمليات المجزأة، والوثائق اليدوية، والبنية الأساسية القديمة، مما يخلق اختناقات تشغيلية، ومخاطر الامتثال، وارتفاع تكاليف الخدمات. ومع استمرار حجم الإقراض في الزيادة عبر قطاعات الإقراض الاستهلاكية والرهون العقارية والسيارات والتجارة، فإن المنظمات تعجل بالاستثمارات في برامج تقديم الخدمات الذكية القادرة على إدارة حافظات القروض المعقدة على نطاق واسع.

وتشتمل برامجيات خدمة القروض الحديثة على دعم العملاء، وتجهيز المدفوعات آلياً، وإدارة حالات الجنوح التنبؤية، ورصد الامتثال في الوقت الحقيقي لتبسيط أنشطة تقديم الخدمات. فعلى سبيل المثال، يقوم المقرضون الرئيسيون بنشر نماذج التعلم الآلي لتحديد المقترضين المعرضين لخطر التخلف عن السداد والشروع في استراتيجيات مشاركة استباقية قبل حدوث الجنوح. كما أن منصات تقديم الخدمات التصريفية تمكن المؤسسات المالية أيضاً من خفض تكاليف البنية الأساسية مع دعم العمليات عن بعد ودورات نشر البرمجيات الأسرع.

فضلاً عن ذلك فإن النمو السريع للنظم الإيكولوجية للإقراض الرقمي والتمويل المدمج يشكل سبباً آخر في دفع الطلب على تكنولوجيات الخدمة القابلة للتطوير القادرة على التعامل مع أحجام المعاملات المرتفعة. وبالإضافة إلى ذلك، تواصل السلطات التنظيمية التأكيد على الشفافية وحماية المستهلك ودقة الإبلاغ، وتشجع على اعتماد حلول متقدمة في مجال تقديم الخدمات. وقد أشارت الدراسات الاستقصائية التي أجريت في عام 2025 إلى أن المؤسسات المالية التي تنفذ برامج خدمة القروض القابلة للتكييف التي وضعتها وكالة العفو الدولية حققت تخفيضات في التكاليف التشغيلية بنحو 20-30%، بينما حسنت في الوقت نفسه من أوقات استجابة العملاء بما يقرب من 40%.

سوق الأوراق

سائق السوق الرئيسي: زيادة الطلب على إدارة دورة دورة حياة القروض الآلية

وتواجه المؤسسات المالية في مختلف أنحاء العالم ضغوطاً متزايدة من أجل تحسين الكفاءة، وخفض تكاليف الخدمات، وتعزيز تجارب المقترضين وسط تزايد أحجام القروض وتطور المتطلبات التنظيمية. وكثيراً ما تؤدي عمليات تقديم الخدمات اليدوية إلى تأخيرات في إدارة المدفوعات، وإدارة عمليات التحصيل، والاتصالات مع العملاء، والإبلاغ عن الامتثال، مما يؤدي إلى الطلب على برامجيات قادرة على التشغيل الآلي لعمليات خدمة القروض من البداية إلى النهاية.

وعلى سبيل المثال، يعمل كبار خدم الرهن العقاري على دمج منصات الخدمات الآلية لإدارة الملايين من حسابات القروض النشطة مع الحفاظ في الوقت نفسه على الامتثال للمعايير التنظيمية المتغيرة. كما يعمل نمو قنوات الإقراض الرقمية على زيادة الحاجة إلى بنية تحتية قابلة للتطوير في مجال الخدمات قادرة على دعم التحولات الأسرع في إنشاء القروض إلى الخدمات.

وعلى نحو مماثل، تعمل المؤسسات المالية على تعزيز منصات الخدمات التي تحركها التحليلات من أجل تحسين بروز الحافظات والاحتفاظ بالمقترضات مع الحد من أعباء العمل الإدارية. فقد تم تنفيذ مبادرات التحديث المصرفي في العالم الحقيقي في مختلف أنحاء أميركا الشمالية وأوروبا أثناء عام 2024، والتي تم الإبلاغ عنها أثناء عام 2024، والتي أفادت بتحسين كفاءة التجهيز بنحو 25 إلى 35% بعد الانتقال من أنظمة تقديم الخدمات القديمة إلى منصات خدمة القروض الآلية القائمة على السحب.

القيود الرئيسية/التحدي الرئيسي: مخاطر أمن البيانات وتكامل نظام الإرث المعقد

إن منصات تقديم القروض تدير كميات كبيرة من المعلومات الحساسة المتعلقة بالمقترضين الماليين والشخصيين، مما يجعل أمن الفضاء الإلكتروني وحماية الخصوصية والامتثال للأنظمة من الشواغل الحاسمة بالنسبة للمقرضين. والواقع أن حوادث الهجمات الإلكترونية المتزايدة التي تستهدف المؤسسات المالية تخلق تحديات بالنسبة لمقدمي البرمجيات ومنظمات الإقراض الساعين إلى حماية بيانات العملاء مع الحفاظ على استمرارية العمليات في نفس الوقت.

فضلاً عن ذلك، لا يزال العديد من البنوك والمؤسسات الرهونية القائمة تعمل على البنية الأساسية المصرفية الأساسية الموروثة التي قد يكون من الصعب والمكلف الاندماج مع منصات تقديم الخدمات الحديثة. فعمليات الهجرة المعقدة، ومتطلبات التكييف، والتعطل التشغيلي أثناء التنفيذ كثيراً ما تؤدي إلى زيادة الجداول الزمنية للنشر وتكاليف المشروع الإجمالية. وقد تواجه المؤسسات المالية الأصغر حجماً أيضاً قيوداً على الميزانية عند تحسين بيئات الخدمات الحالية.

فضلاً عن ذلك فإن متطلبات الامتثال التنظيمية عبر ولايات قضائية متعددة تضيف المزيد من التعقيد إلى نشر البرمجيات وصيانة النظم المستمرة. وتشير تقييمات الصناعة إلى أن المؤسسات المالية التي تضطلع بمشاريع تحديث منصة تقديم الخدمات على نطاق واسع عادة ما تخصص 20-30% من إجمالي ميزانيات التنفيذ من أجل تعزيز الأمن الحاسوبي، وضوابط الامتثال، وأنشطة تكامل النظم القديمة.

فرص السوق الرئيسية: توسيع نطاق النظم الإيكولوجية للإقراض الرقمي والتمويل المدمج

إن النمو السريع في برامج الإقراض الرقمي، وشراكات التكنولوجيا المالية، والحلول المالية المترسخة، يخلق فرصاً كبيرة لمقدمي برمجيات خدمة القروض المتقدمين. فالمستهلكون والشركات التجارية يتوقعون على نحو متزايد تجارب اقتراض رقمية سلسة مدعومة بإمكانية الوصول الآني إلى الحساب، وخيارات الدفع الآلية، والتفاعلات الشخصية في مجال الخدمات، مما يشجع المقرضين على الاستثمار في تكنولوجيات خدمة الجيل المقبل.

إن المؤسسات المالية تعتمد على نحو متزايد منصات الخدمات القائمة على السحب، مثل دعم القروض الشخصية على الإنترنت، والشراء الآن في برامج لاحقة، والإقراض العقاري، ومنتجات تمويل الأعمال التجارية الصغيرة. كما يعمل مقدمو التمويل الموثقون على دمج قدرات خدمة القروض مباشرة في التجارة الرقمية والنظم الإيكولوجية المصرفية لتبسيط إدارة المقترضين وتحسين الاحتفاظ بالزبائن. والواقع أن تبني الأطر المصرفية المفتوحة الصاعد يزيد من تمكين منصات الخدمات من تقديم أفكار رصينة محسنة مدفوعة بالبيانات وخدمات مالية شخصية.

فضلاً عن ذلك، فإن التقدم في الاستخبارات الاصطناعية، والتحليل التنبؤي، والبنيان القائم على مبادرة "API" يعمل على توسيع الفرص عبر البنوك الرقمية، والتكنولوجيا المالية، وأسواق الإقراض البديلة على الصعيد العالمي. وقد أطلقت مبادرات الإقراض الرقمي في مختلف أنحاء آسيا والمحيط الهادئ وأمريكا الشمالية خلال عام 2025، وأفادت التقارير عن خفض دورة تجهيز القروض وخدمتها بنحو 30-50% بعد تنفيذ الحلول المتكاملة لبرمجيات خدمة القروض القائمة على السحابية.

نوع السوق

وتقسم السوق على أساس نوع السوق وتطبيقها.

• حسب النوع

وعلى أساس النوع، يتم تقسيم سوق برامج تقديم القروض إلى سوق برمجية قائمة على السحب، وساواس، وأون برينميس. وكان الجزء القائم على السحب أكبر حصة من عائدات السوق بنحو 46.9% في عام 2025، مدفوعاً بزيادة مبادرات التحول الرقمي عبر المؤسسات المالية، وتزايد الطلب على منصات الخدمات القابلة للتطوير والأمن والنفاذ عن بعد. ويجري على نطاق واسع تبني الحلول القائمة على الغيوم بسبب انخفاض تكاليف البنية الأساسية، وقدرات النشر الأسرع، وتحديثات البرمجيات الآلية، وتحسين المرونة التشغيلية للبنوك ومنظمات الإقراض التي تدير حافظات قروض ضخمة.

ومن المتوقع أن يسجل الجزء القائم على سعاس أسرع نمو عند معدل نمو الناتج المحلي الإجمالي بنسبة 14.2% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الاعتماد بين شركات التكنولوجيا الفينية، وخدم الرهن العقاري، والمقرضين غير المصرفيين الساعين إلى الحصول على نماذج برامجيات قائمة على الاشتراكات مع الحد الأدنى من الاستثمار الأولي. والواقع أن الطلب المتزايد على قدرات الخدمة القائمة على الكفاءة الصناعية، والتحليل في الوقت الحقيقي، وإدارة الامتثال التنظيمي السلسة تعمل على التعجيل بنمو القطاع.

• الطلب

وعلى أساس التطبيق، تُقسم سوق برمجيات خدمة القروض إلى بنوك واتحادات ائتمانية ومقرضين وسماسرة للرهون العقارية وغيرها. وكان قطاع البنوك يشكل أكبر حصة من عائدات السوق تبلغ نحو 42.7% في عام 2025 بسبب ارتفاع حجم مصدر القروض، ومتطلبات الخدمات المكثفة، والتحديث المستمر للبنية الأساسية المصرفية القديمة. ولا تزال البنوك التجارية الكبيرة ومصارف التجزئة الكبرى تستثمر بكثافة في منصات الخدمات الآلية لتحسين خبرة العملاء، وخفض التكاليف التشغيلية، وتعزيز الامتثال التنظيمي عبر حافظات الإقراض المتنوعة.

ومن المتوقع أن يشهد قطاع الإقراض العقاري وسماسرة الرهن العقاري أسرع نمو في معدل النمو الإجمالي الإجمالي الإجمالي السنوي بنسبة 13.8% من عام 2026 إلى عام 2033، مدفوعاً بزيادة رقمنة الرهن العقاري، وتزايد الطلب على التجهيز الآلي للمدفوعات، والتوسع في اعتماد تكنولوجيات الخدمات القائمة على السحب. والواقع أن ارتفاع نشاط الإقراض السكني، إلى جانب زيادة التركيز على إشراك المقترضين وإدارة الانحراف، يدعم النمو القوي عبر هذا القطاع.

سوق السلع الجاهزةتحليل إقليمي

سوق القروض

لقد سيطرت أميركا الشمالية على سوق برمجيات خدمة القروض بأكبر حصة من الإيرادات بلغت 38.92% في عام 2025، بدعم من وجود صناعة خدمات مالية ناضجة، وارتفاع معدلات اعتماد التكنولوجيات المصرفية الرقمية، وزيادة الاستثمارات في البنية الأساسية للإقراض القائم على السحب. وتعمل المؤسسات المالية في مختلف أنحاء المنطقة بنشاط على تحديث أنظمة الخدمات القديمة لتحسين الكفاءة التشغيلية، والامتثال التنظيمي، ومشاركة المقترضين. ولا يزال الطلب المتزايد على إدارة القروض الآلية، والإبلاغ في الوقت الحقيقي، والحلول التي تعمل بها وكالة الطاقة الذرية في مجال الخدمات، يعمل على تعزيز نمو الأسواق عبر البنوك، ومقرضي الرهن العقاري، وشركات التكنولوجيا الفلاحية.

سوق البرمجيات المُنظَّمة في الولايات المتحدة

إن سوق برامجيات خدمة القروض في الولايات المتحدة استحوذت على أكبر حصة من الإيرادات في عام 2025 داخل أمريكا الشمالية، بفضل سرعة رقمنة عمليات الإقراض وزيادة اعتماد برامج الخدمات الآلية عبر قطاعات المصارف والرهون العقارية. والواقع أن المؤسسات المالية أخذت تعطي الأولوية بشكل متزايد للتكنولوجيات التي تبسط تجهيز المدفوعات، وإدارة عمليات التحصيل، والإبلاغ عن الامتثال، والاتصالات مع العملاء. وما زال الوجود المتنامي لمقرضي "فينتك" ، إلى جانب الطلب القوي على حلول الخدمات السحابية وإدارة الحوافظ القائمة على التحليل، يدعم توسع الأسواق في مختلف أنحاء البلاد.

سوق البرمجيات

ومن المتوقع أن تشهد سوق أوروبا لبرامجيات تقديم القروض أسرع معدلات النمو من عام 2026 إلى عام 2033، مدفوعة في المقام الأول بالمتطلبات التنظيمية المتطورة، وتنامي تبني برامج الإقراض الرقمية، وتزايد الطلب على الكفاءة التشغيلية داخل المؤسسات المالية. ويستثمر المقرضون في مختلف أنحاء المنطقة في تكنولوجيات تقديم الخدمات المتقدمة لتحسين الشفافية، وأتمتة تدفقات العمل المتعلقة بالامتثال، وتعزيز تجارب المقترضين. كما أن التوسع في المبادرات المصرفية المفتوحة وزيادة التركيز على الخدمات المالية الرقمية يزيدان من التعجيل باعتماد البرمجيات عبر الأسواق الأوروبية.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تشهد سوق برامجيات خدمة القروض في المملكة المتحدة أسرع معدلات النمو من عام 2026 إلى عام 2033، وذلك بسبب التحول الرقمي المتزايد في العمليات المصرفية والنمو القوي في أنشطة الإقراض على شبكة الإنترنت. وتعمل المؤسسات المالية بنشاط على تنفيذ برامج خدمة آلية لتحسين الاحتفاظ بالزبائن، وتعزيز إدارة المخاطر، والامتثال للمعايير التنظيمية المتغيرة. ومن المتوقع أن يواصل النظام الإيكولوجي المتقدم للتكنولوجيات المالية في البلاد والطلب المتزايد على حلول البرمجيات المالية القائمة على السحب دفع نمو السوق.

سوق البرمجيات

ومن المتوقع أن تشهد سوق برامجيات تقديم القروض في ألمانيا أسرع معدلات النمو من عام 2026 إلى عام 2033، والذي تغذيه زيادة الاستثمارات في تحديث التكنولوجيا المصرفية وزيادة الطلب على الحلول الكفؤة لإدارة حافظة القروض. وتعتمد المؤسسات المالية الألمانية منصات متقدمة لتقديم الخدمات من أجل تحسين عمليات الامتثال، وخفض التكاليف التشغيلية، وتعزيز أمن البيانات. إن التركيز المتزايد على التحول الرقمي، إلى جانب الرقابة التنظيمية القوية وزيادة التشغيل الآلي عبر الخدمات المالية، يدعم توسع الأسواق.

سوق القروض المقدمة في شكل دقة

ومن المتوقع أن تشهد سوق برامجيات خدمة القروض في آسيا والمحيط الهادئ أسرع معدلات النمو من عام 2026 إلى عام 2033، مدعومة بالنمو السريع في الإقراض الرقمي، وتوسيع نطاق مبادرات الإدماج المالي، وزيادة اعتماد التكنولوجيات المصرفية القائمة على السحب. وتشهد بلدان مثل الصين والهند واليابان وأستراليا طلباً متزايداً على حلول الخدمات الآلية، حيث تستمر أحجام الإقراض في الزيادة عبر القطاعات الاستهلاكية والتجارية. كما تساهم برامج رقمنة بقيادة الحكومات والتوسع في النظم الإيكولوجية في مجال التكنولوجيا الفلينتك في زيادة نمو الأسواق الإقليمية.

سوق القروض المقدمة من اليابان

ومن المتوقع أن تشهد سوق برامجيات خدمة القروض اليابانية أسرع معدلات النمو من عام 2026 إلى عام 2033 بسبب زيادة الاستثمارات في التكنولوجيا المالية، والطلب المتزايد على التشغيل الآلي للعمليات، وتحديث الأنظمة المصرفية التقليدية. ويتبنى المقرضون اليابانيون منصات ذكية لتقديم الخدمات لتحسين خدمة العملاء، وتعزيز إدارة الامتثال، وتحقيق الكفاءة التشغيلية المثلى. كما أن دمج الاستخبارات والبيانات التحليلية الاصطناعية في عمليات خدمة القروض يزيد من دعم تنمية الأسواق في مختلف أنحاء البلاد.

سوق البرمجيات

كانت سوق برامجيات خدمة القروض الصينية تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى التوسع السريع في قطاع التمويل الرقمي في البلاد، والنظام الإيكولوجي للإقراض الكبير، واتساع نطاق اعتماد حلول التكنولوجيا المالية. والواقع أن البنوك الصينية وشركات التكنولوجيا المالية ومنصات الإقراض على شبكة الإنترنت تنفذ على نحو متزايد برامج خدمة متقدمة لإدارة محافظ القروض المتنامية، وتحسين مشاركة المقترضين، وتعزيز قدرات رصد المخاطر. ويظل الدعم الحكومي القوي للتحول الرقمي والابتكار المستمر في قطاع الخدمات المالية من العوامل الرئيسية التي تدفع نمو الأسواق في الصين.

سوق الأوراق المالية

وتقود صناعة برمجيات تقديم القروض أساسا شركات راسخة، منها:

• الحلول الداخلية (الولايات المتحدة الأمريكية)

• محام (الولايات المتحدة الأمريكية)

• برمجيات نورتريدج، شركة LLC (الولايات المتحدة الأمريكية)

• شركة Fiserv, Inc. (الولايات المتحدة)

• Q2 البرمجيات Inc. (الولايات المتحدة الأمريكية)

• برامجيات التكهن (الولايات المتحدة الأمريكية)

• برمجيات NTBFC (الهند)

• شو Systys Associs, LLC (الولايات المتحدة الأمريكية)

• Simnang LLC (الولايات المتحدة الأمريكية)

• شركة Ghrimco Serpletco. (كندا)

• مؤسسة أوراك (الولايات المتحدة الأمريكية)

• Sopra Sopra Fincs (فرنسا)

• شركة Altisourc (لكسمبرغ)

• شركة Nucleus Syplex Exports Ltd. (الهند)

• IBM (الولايات المتحدة الأمريكية)

• إدخال السفن المستخدمة في معالجة التلوث الجوي (الولايات المتحدة الأمريكية)

• الحلول (الولايات المتحدة الأمريكية)

آخر التطورات في سوق القروض

• في أيلول/سبتمبر 2025، أطلقت شركة بلاك نايت (الولايات المتحدة الأمريكية) حلا متقدما لإدارة الامتثال لعمليات خدمة القروض، وكان الهدف من هذا التطوير هو مساعدة المقرضين على معالجة المتطلبات التنظيمية المتطورة من خلال الرصد الآلي وقدرات الإبلاغ، مما عزز الشفافية التشغيلية، والحد من مخاطر الامتثال، ودعم توسيع نطاق اعتماد برامج خدمة القروض الرقمية عبر المؤسسات المالية.

• في آب/أغسطس 2025، عززت المؤسسة منصة خدمات القروض لديها عن طريق دمج قدرات التحليل التكهني التكهني القائم على التعلم الآلي، التي كان الهدف منها هو مساعدة المقرضين على تحسين تقييم المخاطر، وتحليل سلوك المقترضين، وإدارة أداء الحافظة، وعجلت المبادرة باعتماد تكنولوجيات الخدمة التي تحركها المبادرة وتحسين كفاءة صنع القرار في جميع عمليات الإقراض.

• في تموز/يوليه 2025، وسعت إيلي ماي (الولايات المتحدة الأمريكية) نطاق شراكتها مع مقرض رئيسي للرهن العقاري لتعزيز نظامه الإيكولوجي للرهن العقاري الرقمي والخدمات، وركز التعاون على تبسيط إجراءات تجهيز القروض، وتحسين تجارب المقترضين، وزيادة الكفاءة التشغيلية، وعزز التطور تحول الصناعة نحو حلول للإقراض الرقمي والخدمات من البداية إلى النهاية.

• في آذار/مارس 2024، أعلنت شركة باين للفرص التقنية الرأسمالية عن استثمار في فينوفا واقتناء مشروع برامجيات تكميلية، وكان الهدف من هذه الخطوة الاستراتيجية هو توسيع عروض المنتجات عبر عمليات إنشاء الرهون العقارية والادخار وخدمة القروض، وعززت الصفقة قدرات المنصة وزادت الضغط التنافسي في سوق البرمجيات المالية.

• في شباط/فبراير 2024، أدخل ساجينت (الولايات المتحدة) منصة دارا لخدمة الرهن العقاري لتوحيد بيانات الخدمة وتفاعلات العملاء طوال دورة حياة القرض، وقد تم وضع منصة لتحسين الكفاءة التشغيلية، وتعزيز مشاركة مالكي المنازل، وتبسيط سير العمل في تقديم الخدمات، ودعمت عملية الإطلاق الطلب المتزايد على التكنولوجيات المتكاملة والمركّزة على المقترضين لتقديم الخدمات.

• في تشرين الأول/أكتوبر 2023، قامت شركة أوراكل (U.S.) بتوسيع نطاق حافظتها لتكنولوجيا الخدمات المالية القائمة على سحابة مع تعزيز قدرات مؤسسات الإقراض على التشغيل الآلي والتحليل، وكان الهدف من هذه المبادرة هو تحسين إدارة حافظة القروض، والرقابة على الامتثال، وكفاءة خدمة العملاء، وعجلت المبادرة باتجاهات التحول الرقمي وعززت اعتماد السحاب في جميع أنحاء سوق برامجيات خدمة القروض.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق برامج خدمة القروض العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق برامج خدمة القروض العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق برمجيات خدمة القروض العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى متميزة

5.1 القوى الخمس لحمالين

5.2 المعايير التنظيمية

5.3 الاتجاهات التكنولوجية

5.4 تحليل براءات الاختراع

5.5 دراسة الحالة

5.6 تحليل سلسلة القيمة

5.7 تحليل مقارن للشركة

5.8 ميزات برنامج خدمة القروض

6 سوق برامج خدمة القروض العالمية، من خلال العرض

6.1 نظرة عامة

6.2 البرمجيات

6.2.1 برامج الإقراض والائتمان

6.2.2 نظام إصدار القروض

6.2.3 برنامج إدارة القروض

6.2.4 آخرون

6.3 الخدمات

6.3.1 الخدمات المهنية

6.3.1.1. الاستشارات

6.3.1.2. التنفيذ والتكامل

6.3.1.3. الدعم والصيانة

6.3.2 الخدمات المُدارة

7 سوق برمجيات خدمة القروض العالمية، حسب حجم المؤسسة

7.1 نظرة عامة

7.2 الشركات الصغيرة والمتوسطة الحجم

7.3 مؤسسة كبيرة الحجم

8 سوق برامج خدمة القروض العالمية، حسب وضع النشر

8.1 نظرة عامة

8.2 السحابة

8.3 ساس

8.4 في الموقع

9 سوق برامج خدمة القروض العالمية، حسب نوع القرض

9.1 نظرة عامة

9.2 القروض المضمونة

9.2.1 القروض المضمونة، حسب النوع

9.2.1.1. قروض الإسكان

9.2.1.2. قرض بضمان العقار

9.2.1.3. قرض بضمان وثائق التأمين

9.2.1.4. قروض الذهب

9.2.1.5. قرض بضمان صناديق الاستثمار المشترك والأسهم

9.2.1.6. قرض بضمان ودائع ثابتة

9.3 القروض غير المضمونة

9.3.1 القروض غير المضمونة، حسب النوع

9.3.1.1. القروض الشخصية

9.3.1.2. قروض الأعمال قصيرة الأجل

9.3.1.3. قروض المركبات

9.3.1.4. قروض التعليم

9.4 قروض الطلب

9.5 القروض المدعومة

9.6 القروض الميسرة

9.7 آخرون

10 سوق برمجيات خدمة القروض العالمية، حسب نموذج الشراء

10.1 نظرة عامة

10.2 قائم على الاشتراك

10.2.1 الاشتراك الشهري

10.2.2 الاشتراك السنوي

10.3 ترخيص لمرة واحدة

10.4 مجانًا

11 سوق برامج خدمة القروض العالمية، حسب المستخدم النهائي

11.1 نظرة عامة

11.2 البنوك

11.2.1 حسب حجم المؤسسة

11.2.1.1. الشركات الصغيرة والمتوسطة الحجم

11.2.1.2. الشركات الكبيرة

11.3 المؤسسات المالية

11.3.1 حسب حجم المؤسسة

11.3.1.1. الشركات الصغيرة والمتوسطة

11.3.1.2. الشركات الكبيرة

11.4 اتحادات الائتمان

11.4.1 حسب حجم المؤسسة

11.4.1.1. الشركات الصغيرة والمتوسطة

11.4.1.2. الشركات الكبيرة

11.5 مُقرضو الرهن العقاري

11.5.1 حسب حجم المؤسسة

11.5.1.1. الشركات الصغيرة والمتوسطة

11.5.1.2. الشركات الكبيرة

11.6 الوسطاء

11.6.1 حسب حجم المؤسسة

11.6.1.1. الشركات الصغيرة والمتوسطة

11.6.1.2. الشركات الكبيرة

11.7 آخرون

12 سوق برامج خدمة القروض العالمية، حسب المنطقة الجغرافية

سوق برمجيات خدمة القروض العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

12.1 أمريكا الشمالية

12.1.1 الولايات المتحدة

12.1.2 كندا

12.1.3 المكسيك

12.2 أوروبا

12.2.1 ألمانيا

12.2.2 فرنسا

12.2.3 المملكة المتحدة

12.2.4 إيطاليا

12.2.5 إسبانيا

12.2.6 روسيا

12.2.7 تركيا

12.2.8 بلجيكا

12.2.9 هولندا

12.2.10 النرويج

12.2.11 فنلندا

12.2.12 سويسرا

12.2.13 الدنمارك

12.2.14 السويد

12.2.15 بولندا

12.2.16 بقية أوروبا

12.3 منطقة آسيا والمحيط الهادئ

12.3.1 اليابان

12.3.2 الصين

12.3.3 كوريا الجنوبية

12.3.4 الهند

12.3.5 أستراليا

12.3.6 نيوزيلندا

12.3.7 سنغافورة

12.3.8 تايلاند

12.3.9 ماليزيا

12.3.10 إندونيسيا

12.3.11 الفلبين

12.3.12 تايوان

12.3.13 فيتنام

12.3.14 بقية منطقة آسيا والمحيط الهادئ

12.4 أمريكا الجنوبية

12.4.1 البرازيل

12.4.2 الأرجنتين

12.4.3 بقية أمريكا الجنوبية

12.5 الشرق الأوسط وأفريقيا

12.5.1 جنوب أفريقيا

12.5.2 مصر

12.5.3 المملكة العربية السعودية

12.5.4 الإمارات العربية المتحدة

12.5.5 عُمان

12.5.6 البحرين

12.5.7 إسرائيل

12.5.8 الكويت

12.5.9 قطر

12.5.10 بقية دول الشرق الأوسط وأفريقيا

12.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

13 سوق برمجيات خدمة القروض العالمية، مشهد الشركات

13.1 تحليل أسهم الشركة: عالميًا

13.2 تحليل أسهم الشركة: أمريكا الشمالية

13.3 تحليل أسهم الشركة: أوروبا

13.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

13.5 عمليات الدمج والاستحواذ

13.6 تطوير المنتجات الجديدة والموافقات عليها

13.7 التوسعات

13.8 التغييرات التنظيمية

13.9 الشراكة والتطورات الاستراتيجية الأخرى

14 سوق برمجيات خدمة القروض العالمية، تحليل SWOT وDBMR

15 سوق برمجيات خدمة القروض العالمية، نبذة عن الشركة

15.1 فيناسترا

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 التواجد الجغرافي

15.1.4 محفظة المنتجات

15.1.5 التطورات الأخيرة

15.2 الاتحاد الدولي للتزلج على الجليد

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 التواجد الجغرافي

15.2.4 محفظة المنتجات

15.2.5 التطورات الأخيرة

15.3 لندفاوندري

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل الإيرادات

15.3.3 التواجد الجغرافي

15.3.4 محفظة المنتجات

15.3.5 التطورات الأخيرة

15.4 شركة سيلزفورس

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 التواجد الجغرافي

15.4.4 محفظة المنتجات

15.4.5 التطورات الأخيرة

15.5 LOANPRO.

15.5.1 لمحة عامة عن الشركة

15.5.2 تحليل الإيرادات

15.5.3 التواجد الجغرافي

15.5.4 محفظة المنتجات

15.5.5 التطورات الأخيرة

15.6 شركة تشيتو

15.6.1 لمحة عامة عن الشركة

15.6.2 تحليل الإيرادات

15.6.3 التواجد الجغرافي

15.6.4 محفظة المنتجات

15.6.5 التطورات الأخيرة

15.7 مارغيل / جوريس ميديا المحدودة

15.7.1 لمحة عامة عن الشركة

15.7.2 تحليل الإيرادات

15.7.3 التواجد الجغرافي

15.7.4 محفظة المنتجات

15.7.5 التطورات الأخيرة

15.8 وكيل M&C، ذ.م.م

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 التواجد الجغرافي

15.8.4 محفظة المنتجات

15.8.5 التطورات الأخيرة

15.9 شركة أبلايد بيزنس سوفتوير

15.9.1 لمحة عامة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 التواجد الجغرافي

15.9.4 محفظة المنتجات

15.9.5 التطورات الأخيرة

15.1 شركة بلاك نايت للتكنولوجيا، ذ.م.م.

15.10.1 لمحة عن الشركة

15.10.2 تحليل الإيرادات

15.10.3 التواجد الجغرافي

15.10.4 محفظة المنتجات

15.10.5 التطورات الأخيرة

15.11 BRYT SOFTWARE LCC

15.11.1 لمحة عامة عن الشركة

15.11.2 تحليل الإيرادات

15.11.3 التواجد الجغرافي

15.11.4 محفظة المنتجات

15.11.5 التطورات الأخيرة

15.12 مُقرض جاهز

15.12.1 لمحة عامة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 التواجد الجغرافي

15.12.4 محفظة المنتجات

15.12.5 التطورات الأخيرة

15.13 فوندينجو

15.13.1 لمحة عامة عن الشركة

15.13.2 تحليل الإيرادات

15.13.3 التواجد الجغرافي

15.13.4 محفظة المنتجات

15.13.5 التطورات الأخيرة

15.14 شركة نورتريدج للبرمجيات، ذ.م.م.

15.14.1 لمحة عامة عن الشركة

15.14.2 تحليل الإيرادات

15.14.3 التواجد الجغرافي

15.14.4 محفظة المنتجات

15.14.5 التطورات الأخيرة

15.15 HES FINTECH.

15.15.1 لمحة عامة عن الشركة

15.15.2 تحليل الإيرادات

15.15.3 التواجد الجغرافي

15.15.4 محفظة المنتجات

15.15.5 التطورات الأخيرة

15.16 شركة إيبل بلاتفورم

15.16.1 لمحة عن الشركة

15.16.2 تحليل الإيرادات

15.16.3 التواجد الجغرافي

15.16.4 محفظة المنتجات

15.16.5 التطورات الأخيرة

15.17 شركة هايلاند للبرمجيات

15.17.1 لمحة عامة عن الشركة

15.17.2 تحليل الإيرادات

15.17.3 التواجد الجغرافي

15.17.4 محفظة المنتجات

15.17.5 التطورات الأخيرة

15.18 شركة نوكلوس لتصدير البرمجيات المحدودة

15.18.1 لمحة عامة عن الشركة

15.18.2 تحليل الإيرادات

15.18.3 التواجد الجغرافي

15.18.4 محفظة المنتجات

15.18.5 التطورات الأخيرة

15.19 شركة أريزا المحدودة

15.19.1 لمحة عامة عن الشركة

15.19.2 تحليل الإيرادات

15.19.3 التواجد الجغرافي

15.19.4 محفظة المنتجات

15.19.5 التطورات الأخيرة

15.2 شركة خدمات القروض الناعمة

15.20.1 لمحة عامة عن الشركة

15.20.2 تحليل الإيرادات

15.20.3 التواجد الجغرافي

15.20.4 محفظة المنتجات

15.20.5 التطورات الأخيرة

15.21 شركة جولد بوينت سيستمز

15.21.1 لمحة عامة عن الشركة

15.21.2 تحليل الإيرادات

15.21.3 التواجد الجغرافي

15.21.4 محفظة المنتجات

15.21.5 التطورات الأخيرة

15.22 شركة دي إتش آي لخدمات الحوسبة (FPS GOLD)

15.22.1 لمحة عامة عن الشركة

15.22.2 تحليل الإيرادات

15.22.3 التواجد الجغرافي

15.22.4 محفظة المنتجات

15.22.5 التطورات الأخيرة

15.23 أنظمة إقراض إنفينيتي إنتربرايز

15.23.1 لمحة عامة عن الشركة

15.23.2 تحليل الإيرادات

15.23.3 التواجد الجغرافي

15.23.4 محفظة المنتجات

15.23.5 التطورات الأخيرة

15.24 فيرجنت

15.24.1 لمحة عامة عن الشركة

15.24.2 تحليل الإيرادات

15.24.3 التواجد الجغرافي

15.24.4 محفظة المنتجات

15.24.5 التطورات الأخيرة

15.25 مورتجاج فليكس

15.25.1 لمحة عامة عن الشركة

15.25.2 تحليل الإيرادات

15.25.3 التواجد الجغرافي

15.25.4 محفظة المنتجات

15.25.5 التطورات الأخيرة

15.26 BIZ CORE

15.26.1 لمحة عن الشركة

15.26.2 تحليل الإيرادات

15.26.3 التواجد الجغرافي

15.26.4 محفظة المنتجات

15.26.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

16 الخاتمة

17 استبيان

18 تقارير ذات صلة

19 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.