Global Otc Medications Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

56.40 Billion

USD

100.58 Billion

2025

2033

USD

56.40 Billion

USD

100.58 Billion

2025

2033

| 2026 –2033 | |

| USD 56.40 Billion | |

| USD 100.58 Billion | |

| % | |

|

تصنيف أسواق الأدوية العالمية على نطاق العالم، بحسب نوع المنتج (الماء، والبرد، والمنتجات، والمنتجات المنغولية، والمنتجات، والمنتجات المسامية، والمنتجات الجلدية، والمنتجات الهضمية، والمنتجات الغازية، والفيتامينات، والمعادن، والملاحق، والنقص/المنتجات، والمنتجات الصحية، والمنتجات الفموية، والمعينات النائمة، وغيرها من أنواع المنتجات)، ونموذج الجرعة (الجداول، والقبوات الصلبة، والمساحيق، والأوطان، والقبوع الخافتة، والسوائل، وغيرها)، والفئـة (المُعدّة، والعقاقير الجُنّية)، والقناة التوزيعية (الصيدليات الأبجدية، والصيدليات، والصيدلة الإلكترونية، وقنوات التوزيع الأخرى) - الاتجاهات الصناعية والتنبؤ إلى 2033

سوق الأدويةأولاً - مقدمة

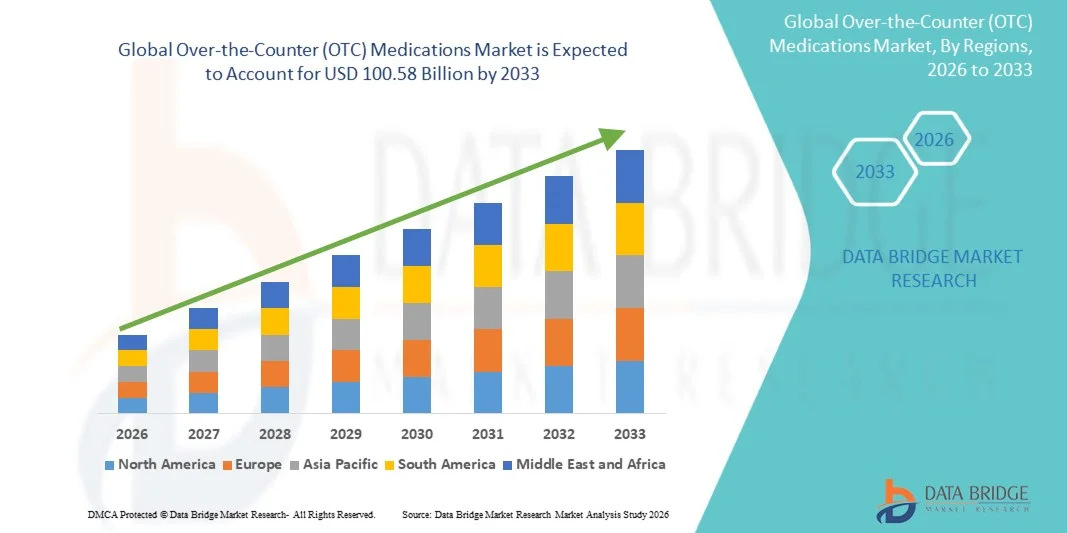

كانت قيمة سوق الأدوية فوق حدود الكونت (OTC) قد قدرت بـ56.40 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك:: 100.58 بليون دولار بحلول عام 2033« النامية فيالنسبة المئوية للفئة المئوية من 0,5 في المائة من 2026 إلى 2033● تشهد السوق نموا مطردا مدفوعا بتزايد انتشار الأمراض الشائعة، وتزايد تفضيل المستهلكين للعلاج الذاتي، وزيادة إمكانية الوصول إلى منتجات الرعاية الصحية، واستمرار الابتكار في تركيبات العقاقير غير الوصفية.

وبالإضافة إلى ذلك، فإن توسيع نطاق شبكات تجارة التجزئة، وزيادة اختراق منصات الرعاية الصحية في مجال التجارة الإلكترونية، وزيادة توافر حلول الرعاية الذاتية التي توجهها الصيدليات، تعزز إمكانية الحصول على المنتجات، كما تعمل الحكومات ونظم الرعاية الصحية على تشجيع العلاج الذاتي المسؤول من أجل تخفيف العبء عن مرافق الرعاية الصحية وتحسين موارد الرعاية الصحية إلى الحد الأمثل، وعلاوة على ذلك، فإن أوجه التقدم في تكنولوجيات إيصال المخدرات، والطلب المتزايد على أشكال الجرعات المناسبة، وزيادة تركيز المستهلكين على الصحة والرعاية الصحية الوقائية لا تزال تدفع إلى اعتماد أدوية العلاج بالعقاقير الفموية على الصعيد العالمي.

اتجاهات السوق الرئيسية ودقات النظر

- كانت أميركا الشمالية تهيمن على سوق الأدوية فوق الكونجرس حيث كانت حصة أكبر من الإيرادات تبلغ 38.92% في عام 2025، بدعم من وعي المستهلك العالي فيما يتعلق بالمداواة الذاتية، واتساع نطاق توافر منتجات العلاج بالتجزئة، وشبكات صيدليات التجزئة القوية، وزيادة الإنفاق على الرعاية الصحية. وتستفيد المنطقة من الأطر التنظيمية المواتية، وارتفاع معدلات تبني ممارسات الرعاية الصحية الوقائية، وتزايد الطلب على خيارات العلاج المناسبة للأدوية الصغيرة.

- الـهيمنة قطاع المخدرات التي تُصنَّف على المنتجات التي تُصنَّف على المنتجات التي تُصنَّع في إطار التجارة، على السوق بحصة قدرها 57.36 في المائة في عام 2025- بسبب الثقة القوية لدى المستهلكين، والاعتراف بالعلامة التجارية العالية، والأنشطة التسويقية والترويجية الواسعة النطاق.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو إجمالي قدره 8.3 في المائة في الفترة من 2026 إلى 2033، حيث يغذيها توسيع نطاق الحصول على الرعاية الصحية، وارتفاع الدخول المتاحة، وزيادة الوعي بالرعاية الذاتية، وتزايد اختراق قنوات البيع بالتجزئة والصيدلة الإلكترونية عبر الصين والهند واليابان وبلدان جنوب شرق آسيا.

- وتعد الصيدلة الإلكترونية أسرع قنوات التوزيع نمواً، ومن المتوقع أن تسجل معدل نمو إجمالياً قدره 8.8 في المائة في الفترة من 2026 إلى 2033، مما يعكس زيادة رقمنة خدمات الرعاية الصحية، وتزايد تفضيل المستهلكين على إيصال الخدمات المنزلية، وزيادة توافر المنتجات، والتوسع السريع في برامج الرعاية الصحية للتجارة الإلكترونية على الصعيد العالمي.

- ويهيمن قطاع الطوابق على فئة استمارة الجرعة بحصة من الإيرادات قدرها 36.87 في المائة في عام 2025، وذلك بسبب سهولة الإدارة، وطول عمر الرفوف، وفعالية التكلفة، والجرعة الدقيقة، واتساع نطاق قبول المستهلك في مجموعة واسعة من الفئات العلاجية في قطاع العمليات التجارية.

- وتمثل صيدليات التجزئة 45.26 في المائة من السوق في عام 2025، وتبقى قناة التوزيع المفضلة بسبب توافر المنتجات على نطاق واسع، وخدمات المشورة الصيدلية، وإمكانية الوصول الفوري، وثقة المستهلكين القوية في شبكات الصيدليات المجتمعية.

- ويُعدّ الجزء الخاص بالمخدرات العامة الفئة الأسرع نمواً، إذ يبلغ معدل نموها الإجمالي 8.1 في المائة من عام 2026 إلى عام 2033، ويُعزى ذلك إلى زيادة الطلب على حلول الرعاية الصحية الميسورة التكلفة، وزيادة قبول التركيبات العامة، وتوسيع نطاق الموافقات التنظيمية، وتنامي الجهود الرامية إلى خفض نفقات الرعاية الصحية الإجمالية مع الحفاظ على فعالية العلاج.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 56.40 مليار

- القيمة السوقية المتوقعة (2033): 100.58 دولار من دولارات الولايات المتحدة

- التنبؤات التوقعـة CAGR (2026-2033): 7.50 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقرير عن نطاق سوق الأدوية ومدى انتشارهاالتكون

|

الصفات الأولى |

(OTC) - على مستوى اللجنة (OTC): |

|

المُسَجَّل |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبحسب نوع المنتج:(ج) المنتجات؛ من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبواسطة شكل المسار:الجداول؛ كبسات الصلبة؛ كبسات الراسد؛ البارود؛ البارودات؛ المواني؛ الكباسات الخافتة؛ الكبسولات الناونة؛ السوائل؛ وغيرها من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالمجموع:المخدرات والعقاقير العامة من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب التوزيع:استشارات المستشفيات؛ صيدليات تجزئة؛ صيدليات الإنترنت؛ وقانات التوزيع الأخرى |

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• جونسون وجون جونسون (الولايات المتحدة الأمريكية) |

|

ما |

زيادة الطلب على الرعاية الصحية الوقائية والمنتجات الصحية :: توسيع مناهج التجارة الإلكترونية والصيدليات الإلكترونية والإلكترونية القدرة في الأسواق الناشئة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

اتجاهات سوق الأدوية

الاتجاه: زيادة التحول نحو الرعاية الذاتية وتوسيع نطاق عمليات الموافقة على تحويل الأدوية إلى مراكز

ومن بين أهم الاتجاهات التي تشكل سوق الأدوية فوق الحدود (OTC) تزايد تفضيل المستهلكين للعلاج الذاتي والرعاية الصحية الوقائية، بدعم من زيادة الوعي بإدارة الأمراض الثانوية وسهولة الوصول إلى قنوات البيع بالتجزئة على الإنترنت. كما تعمل السلطات التنظيمية على تسريع عملية تحويل الأدوية إلى مفاتيح التحويل من فوق الحدود لتحسين إمكانية الوصول إلى نظام الرعاية الصحية والحد من أعباءه. على سبيل المثال، وافقت إدارة الأغذية والعقاقير في الولايات المتحدة في يوليو/تموز 2023 على أول وسيلة منع للحمل الفموي اليومي (norgestreel) للاستخدام المفرط، الأمر الذي يشكل معلماً رئيسياً في إمكانية حصول المرأة على الرعاية الصحية. وعلى نحو مماثل، في مارس/آذار 2023، وافقت هيئة التنمية الحرجية على رش النرجان (الآوكسون) الأنفي لبيع المواد الكيميائية، مما أدى إلى توسيع كبير في فرص الحصول على العلاج من المواد شبه الأفيونية المنقذة للحياة. وتسلط هذه التطورات الضوء على تحول أوسع نطاقاً نحو الرعاية الصحية التي يقودها المستهلك وزيادة توافر الأدوية الأساسية بدون حواجز وصفية، مما يعزز توسع سوق أو تي سي على الصعيد العالمي.

سوق الأدوية (OTCO)

سائق السوق الرئيسي: ارتفاع عبء الأمراض المشتركة والتوسع في ممارسات العلاج الذاتيويشكل تزايد انتشار الظروف الصحية المشتركة مثل السعال، والبرد، والإنفلونزا، والحساسية، والاضطرابات المعوية المعوية، والألم، ونقص الفيتامين، عاملاً رئيسياً في سوق الأدوية العالمية في حالة انتقال البضائع عبر الحدود. ذلك أن تزايد أنماط الحياة الحضرية، والتلوث البيئي، والاضطرابات المرتبطة بالإجهاد، والإصابة الموسمية تعمل على تغذية الطلب المتكرر على العلاجات التي يسهل الحصول عليها. ويتزايد اختيار المستهلكين لمنتجات OTC مثل المسكنات، والمضاد للألمان، والحاويات، والمكملات التغذوية لتجنب زيارات الأطباء في الظروف البسيطة. وبالإضافة إلى ذلك، فإن التوسع في سلاسل تجارة التجزئة والنمو السريع في برامج الصيدلة الإلكترونية مثل الصيدلية في الأمازون وخدمات الصحة والرفاه في وولمارت تعمل على تحسين توافر المنتجات واختراق أسواقها. كما أن ارتفاع نفقات الرعاية الصحية والمبادرات الحكومية التي تشجع على اتخاذ تدابير مسؤولة من أجل العلاج الذاتي يزيد من دعم نمو الطلب المطرد في مختلف الأسواق المتقدمة والناشئة.

القيود/التحدي الرئيسي: خطر إساءة الاستعمال والآثار الجانبية والقيود التنظيمية

ومن التحديات الرئيسية في سوق الأدوية في أو تي سي الخطر المحتمل المتمثل في عدم ملاءمة العلاج الذاتي، وأخطاء الجرعة، وتأخر تشخيص الظروف الأساسية. فخلافاً لأدوية الوصفات الطبية، فإن أدوية أو تي سي متاحة على نطاق واسع، الأمر الذي يزيد من احتمال الإفراط في الاستخدام أو إساءة الاستخدام، وخاصة بالنسبة لمسكنات الألم، والأدوية الباردة، ووسائل المساعدة على النوم. وقد يؤدي هذا إلى ردود فعل سلبية على المخدرات، أو مخاطر التبعية، أو قناعة الظروف الطبية الخطيرة. وبالإضافة إلى ذلك، تحتفظ السلطات التنظيمية بأطر صارمة لتصنيف العقاقير، ومتطلبات وضع العلامات، ورصد السلامة، والتي من شأنها أن تبطئ من عمليات الموافقة على تحويل الوصفات الطبية إلى تحويلات من شركة تونك. كما تؤدي التباينات في المعايير التنظيمية عبر مناطق مثل الولايات المتحدة وأوروبا وآسيا والمحيط الهادئ إلى خلق تعقيدات لشركات الأدوية العالمية الساعية إلى التوسع في السوق.

فعلى سبيل المثال، في حين أن توافر العقاقير مثل الإيبوبروفين ومضادات الهيستامين قد حسّن من راحة المريض، فإن الوكالات الصحية تواصل إصدار تحذيرات بشأن الاستخدام الطويل الأجل غير الخاضع للإشراف بسبب الآثار الجانبية للمعدية المعوية أو الوعائية أو الوعائية أو المهدئة، مما يعزز الحاجة إلى تثقيف المستهلكين والتوجيه الصيدلي.

فرص السوق الرئيسية: التوسع في الصيدلة الرقمية والوصف على خط أنابيب الربط بين شركة تونك

إن التوسع المتزايد في برامج الرعاية الصحية الرقمية واستمرار انتقال المرشحين لمبادلة شركة تونك يتيحان فرصة كبيرة لسوق الأدوية في الشركة، فالصيدليات وخدمات الرعاية عن بعد على الإنترنت تمكن المستهلكين من الحصول على الأدوية بسهولة، ومقارنتها، والحصول على الاستشارات عن بعد، وهذا أمر مهم بصفة خاصة في الاقتصادات الناشئة حيث لا تزال فرص الحصول على الرعاية الصحية محدودة، وفي الوقت نفسه، تسعى شركات المستحضرات الصيدلانية بنشاط إلى الحصول على الموافقات التنظيمية لتحويل الأدوية التي توصف إلى صيغ من أو تي سي، وتحسين إمكانية الوصول والوصول والوصول إلى الأسواق. على سبيل المثال، تظهر الموافقات الصادرة عن هيئة التنمية الحرجية مثل أوبيل (2023) ورش ناتال ناركان (2023) انفتاحاً تنظيمياً متزايداً نحو التوسع في منظمة التجارة العالمية من أجل العلاجات الحرجة والوقائية. ومع ارتفاع الطلب على الرعاية الذاتية، والتكامل الصحي الرقمي، والتوسع في الاختراق بالتجزئة في آسيا والمحيط الهادئ وأمريكا اللاتينية، من المتوقع أن تفتح سوق شركة أو تي سي فرص نمو كبيرة على مدى السنوات القادمة.

نطاق سوق الأدوية

ويتم تقسيم سوق الأدوية فوق الحدود على أساس نوع المنتج وشكل الجرعة والفئة وقنوات التوزيع.

- حسب النوع

وعلى أساس نوع المنتج، تُقسم سوق الأدوية فوق الحدود إلى منتجات السعال، والبرد، والانفلونزا، والمسكنات، ومنتجات الجلد، والمنتجات المعوية المعوية، والفيتامينات، والمعادن، والمكملات، والوزن - الخسارة/المنتجات المقلية، ومنتجات العيون، ومعينات النوم، وأنواع أخرى من المنتجات.هيمنة قطاع المنتجات الزراعية على السوق بحصة إيرادات بلغت 28.64 في المائة في عام 2025وبالنظر إلى الاستخدام الواسع النطاق في إدارة الظروف المرتبطة بالآلام مثل الصداع، والتهاب المفاصل، وألم العضلات، والحمى، واضطراب ما بعد انتهاء العملية. فتزايد الانتشار العالمي لاضطرابات الألم المزمن، والظروف العضلية المرتبطة بأسلوب الحياة، يشكل عاملاً رئيسياً من عوامل الطلب. فتفضيل العلاج الذاتي وسهولة الوصول إلى مخففات آلام الممرضات في صيدليات التجزئة والمنابر الإلكترونية يزيد من تعزيز الهيمنة الجزئية. ويساهم تزايد الاختراق التجاري لمنتجات مثل الإيبوبروفين، والأسيتامينوفين، والأسبين في نمو المبيعات المطرد. وبالإضافة إلى ذلك، فإن تزايد عدد السكان المسنين في جميع أنحاء العالم، وهو أكثر عرضة للآلام المتصلة بالآلام، يدعم الاستهلاك المستمر. كما أن التوصية التي قدمها طبيب عال لإدارة الألم من الخفيف إلى المعتدلات باستخدام عقاقير OTC تزيد أيضاً من الاعتماد. كما أن التوسع في سلاسل الصيد في الاقتصادات الناشئة يؤدي إلى تحسين توافر المنتجات، كما أن حملات التسويق العازل التي تقوم بها شركات الأدوية تعزز ثقة المستهلك. وعلاوة على ذلك، فإن القدرة على تحمل التكاليف مقارنة ببدائل الوصفات تجعل من أكثر فئات OTC تفضيلاً على الصعيد العالمي. كما أن الابتكار في المنتجات السريعة التصنيع يزيد من زيادة تعزيز الطلب. وعلى العموم، لا تزال حملات التسويق الكثيفة

الـومن المتوقع أن يسجل قطاع فيتامينات والمعادن والملحقات أسرع نمو بمعدل نمو قدره 7.8 في المائة من 2026 إلى 2033وقد أدى تزايد الوعي بشأن مكملات تعزيز الحصانة بعد انتشار وباء COVID-19 إلى زيادة الطلب بشكل كبير. وقد أخذ المستهلكون يتزايدون في اعتماد المدخول اليومي من فيتامينات من أجل الصحة العامة والطاقة والتوازن التغذوي. كما أن تزايد انتشار أوجه النقص في المغذيات، وخاصة فيتامين دال، والحديد، وأوجه النقص في الكالسيوم، يزيد من دعم النمو. كما أن ارتفاع عدد السكان المسنين على الصعيد العالمي يزيد من استهلاك صحة العظام ومكملات الحصانة. كما أن التوسع في اتجاهات اللياقة البدنية والرفاه بين الشباب من شأنه أيضاً أن يزيد الطلب. وقد جعلت منصات التجارة الإلكترونية منتجات نظم إدارة الوجهات السياحية أيسر منالاً وأيسر تكلفة. وتتزايد شعبية نماذج التسليم التكميلية القائمة على أساس الاشتراك في الأسواق الحضرية. وتعمل شركات المستحضرات الصيدلانية على توسيع نطاق حافظات منتجات التغذية الوظيفية. ويشكل الطلب المتزايد على المغذيات الغذائية والطبيعية اتجاهاً رئيسياً آخر لدعم النمو. كما أن زيادة تأييد المهنيين العاملين في مجال الرعاية الصحية تحسن ثقة المستهلكين. وعلى العموم، فإن نظام إدارة المحتوى آخذ في الظهور باعتباره الفئة الأسرع انتشاراً عالمياً.

- بواسطة الخادم شكل

وعلى أساس شكل الجرعة، يتم تقسيم السوق إلى أقراص، وقصائف صلبة، ومساحيق، ومرهم، وقصائد لينة، وسوائل، وغيرها.هيمنة قطاع الحبوب على السوق بحصة قدرها 34.92 في المائة في عام 2025والجداول هي أكثر الأشكال استخداماً للجرعة في مختلف أنواع الميزات، والبرد والإنفلونزا، والمعدة المعوية، ومنتجات الفيتامينات. فعمرها الطويل مقارنة بالتركيبات السائلة يجعلها أفضل في التوزيع العالمي. والهياكل الأساسية القوية لصناعة المستحضرات الصيدلانية تدعم الإنتاج الواسع النطاق للأقراص. ويفضل المستهلكون الأقراص بسبب القدرة على النقل والملاءمة.

الـومن المتوقع أن ينمو جزء من شكل القشرة السائلة للجرثينات عند أسرع معدل نمو له 7.2 في المائة من 2026 إلى 2033.فالسوائل توفر استيعاباً أسرع وسرعة أسرع في العمل مقارنة بأشكال الجرعة الصلبة، كما أن الطلب المتزايد على مشروبات النكهة والتركيبات السهلة الإمتصاص يزيد من القبول. وتعتمد أدوية الأطفال في علاج الأطفال اعتماداً شديداً على التركيبات السائلة من أجل القيام بجرعات دقيقة. ويفضل كبار السن المرضى الذين يعانون من صعوبات في ابتلاع الأدوية السائلة. ويحسن التقدم التكنولوجي في التسمم بالمذاق وتعزيز الاستقرار من جاذبية المنتجات. وتطلق شركات الأدوية ابتكارات مبتكرة تعتمد على السوائل، مثل البرودة والسعال وتركيبات الفيتامينات. وتتزايد اتجاهات العلاج في مجال الرعاية الصحية المنزلية مما يزيد من الاستخدام. وتزيد الصيدليات على الإنترنت من توافر منتجات الأوكسجين السائلة. ويساهم أيضاً في زيادة الطلب على اللحامات والمشروبات السائلة. كما يساهم تحسين التغليف، مثل أكياس الجرعة الواحدة، في تحسين الملاءمة. وعموماً، تظهر السوائل باعتبارها شكل الجرعة التي يحدثها مركز التجارة العالمية الذي ينمو بسرعة.

- المجموع

وعلى أساس الفئة، يقسم السوق إلى عقاقير تجارية وعقاقير نوعية.هيمنة قطاع المخدرات التي تُصنَّف على المنتجات التي تُصنَّف على المنتجات التي تُصنَّع في إطار التجارة، على السوق بحصة قدرها 57.36 في المائة في عام 2025فبفضل الثقة القوية لدى المستهلكين، والاعتراف الشديد بالعلامة التجارية، والأنشطة الترويجية الواسعة النطاق. وتستثمر شركات صيدلانية كبرى بشكل كبير في الدعاية للحفاظ على ولاء العلامة التجارية عبر الأسواق العالمية. وينظر المستهلكون إلى عقاقير أوتسي الموسومة على أنها أكثر أماناً وفعالية. ويعزز الوجود القوي في صيدليات التجزئة من بروزها وسهولة الوصول إليها. وتدعم شبكات التوزيع الراسخة توافر المنتجات بشكل متسق. ويعتمد المستهلكون في كثير من الأحيان على العلامات التجارية المألوفة لاتخاذ قرارات العلاج الذاتي. ويبتكر عمالقة المستحضرات الصيدلانية باستمرار تركيبات موسومة من أجل تحقيق فعالية أفضل. وتساهم استراتيجيات تسعير الحد الأقصى أيضاً في الهيمنة على الإيرادات. وتزيد توصيات الصيدلة من تعزيز تفضيلات الأدوية الموسومة. وتعزز معدلات الشراء المرتفعة حصة السوق. ويؤدي وضع العلامات التجارية دوراً حاسماً في التأثير على سلوك الشركات عبر الوطنية في مجال الشراء. وعموماً، تظل منتجات الشركات التجارية الموسومة مهيمنة بسبب مزايا الثقة والوعي.

الـومن المتوقع أن تنمو شريحة عقاقير الصنف الجنيسة التي تُعَدُّ من هذه الفئة عند أسرع معدل نمو لتعاطيها بنسبة 6.9 في المائة من 2026 إلى 2033.كما أن زيادة الطلب على الأدوية الصغيرة تزيد من تخزين المعادل النوعي للعقاقير الموسومة. فتحسين معايير الجودة يعزز ثقة المستهلك في الأدوية العامة. وتعرض الصيدليات على الإنترنت تسعير تنافسي على المنتجات الجنيسة OTC. وتقوم شركات الأدوية بتوسيع نطاق حافظات المنتجات الجنيسة. وتشجع القيود المتزايدة على الشراءات العامة التي تدفعها بنفسها في بعض المناطق. ويحسن الوعي بشأن التوازن البيولوجي من القبول. كما يعمل التضخم الاقتصادي على زيادة تسريع التحول نحو الأدوية الجنيسة العامة. وعموماً، تظهر الأدوية الجنيسة باعتبارها قطاعاً ذا نمو مرتفع من قطاعات الإنتاج غير الشامل.

- حسب التوزيع

وعلى أساس قناة التوزيع، ينقسم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدلية على الإنترنت، وقنوات التوزيع الأخرى.وسيطر قطاع صيدليات التجزئة على السوق بحصة بلغت 46.81 في المائة في عام 2025.وتعمل صيدليات التجزئة كنقطة الاتصال الأولى لعمليات شراء المخدرات التي تقوم بها شركة أو تي سي على الصعيد العالمي. وتعزز توجيهات الصيدلة الممارسات المأمونة في مجال العلاج الذاتي. ويكفل الوجود القوي في المناطق الحضرية والريفية إمكانية الوصول. وتهيمن سلاسل الصيدلة على شبكات التوزيع في شركة أو تي سي. ويفضل المستهلكون المتاجر المادية لتلبية الاحتياجات العاجلة من الأدوية. ويفضّل المستهلكون المتاجر المادية لتلبية الاحتياجات الطبية العاجلة. ويفضّل المستهلكون المتاجر المادية لتلبية الاحتياجات الطبية العاجلة. ويفضّلون التخفيضات الترويجية والمبيعات المعززة للعلامات التجارية. وتدعم صيدليات التجزئة أيضاً عمليات البيع الشاملة لفئات منتجات شركة أو تي سي. ويكفل تكامل سلاسل التوريد القوي توافر المنتجات. ويؤدي ارتفاع معدل الصيدليات إلى توليد الإيرادات على نحو متسق. وتكفل لوائح الترخيص الحكومية الثقة في قنوات البيع بالتجزئة. وعلى العموم، تظل صيدليات التجزئة قناة التوزيع المهيمنة في شركة أو تي سي.

الـومن المتوقع أن ينمو الجزء الصيدلي على الإنترنت عند أسرع معدل نمو لمعدل وفيات الرضع بنسبة 8.4 في المائة من 2026 إلى 2033.ويتزايد على الصعيد العالمي انتشار الهواتف الذكية والوصول إلى شبكة الإنترنت. وتعمل خدمات تقديم الخدمات المنزلية على تعزيز إمكانية الحصول على الأدوية. تعرض منصات الصيدلة الإلكترونية خصومات ونماذج اشتراكية. ويعمل التكامل عن بعد على زيادة وصفات العلاج الطبي على شبكة الإنترنت. ويفضل المستهلكون الخصوصية لشراء المنتجات الصحية الحساسة. وتحسن نظم التوصيات التي توجهها المبادرة من خبرات المستخدمين. ويحسن اعتماد المدفوعات الرقمية من خبرات المستخدمين. ويدعم اعتماد المدفوعات الرقمية المعاملات الإلكترونية. ويتسارع التوسع في منصات مثل صيدليات الأمازون والمشاريع الناشئة الإقليمية من النمو. ويتسارع التحول السريع من COVID-19 نحو شراء الرعاية الصحية على شبكة الإنترنت. وتستفيد المناطق الريفية من تحسين فرص الحصول على الأدوية. وعلى العموم، فإن الصيدليات الإلكترونية هي أسرع قنوات التوزيع نمواً على شبكة الإنترنت.

تحليل إقليمي لسوق الأدوية

أمريكا الشماليةسوق الأدويةواستأثرت بأكبر حصة من إيرادات38.92 في المائة في عام 2025كما أن زيادة اعتماد ممارسات الرعاية الوقائية وأنماط الاستهلاك الموجهة نحو الصحة يعززان أيضاً الطلب، ووجود شركات صيدلية رئيسية واختراق قوي للعلامات التجارية عبر المساحات الغذائية، والفيتامينات، والتهابات معدة للغاز، يزيدان من دعم الهيمنة الإقليمية، كما أن ارتفاع مستوى اعتماد وتوسيع منصات التجارة الإلكترونية مثل منصات التجارة الإلكترونية مثل الصيدلية في الأمازون وصحة الوولمارت، وتحسين الوصول إلى المنتجات، كما أن تزايد عدد المسنين وتزايد انتشار الاضطرابات المتصلة بنمط الحياة يزيدان من تعزيز استهلاك الأدوية في منطقة OTC، وبالإضافة إلى ذلك فإن سلاسل الصيدلة القوية مثل CVS وWalreen يضمن توافر المنتجات بسهولة. كما أن الابتكار في المنتجات واستراتيجيات التسويق العدوانية من جانب الأطراف الفاعلة الرئيسية تزيد من تعزيز الوضع القيادي في أمريكا الشمالية، كما أن ارتفاع عدد السكان المسنين وتزايد انتشار الاضطرابات المتصلة بنمط الحياة يعززان استهلاك الأدوية في منطقة OTC.

الولايات المتحدة الأمريكية (OTC) MSATS SATS SATS

وتشهد سوق الأدوية في الولايات المتحدة الأمريكية نموا قويا ومستمرا بسبب ارتفاع معدل نمو الاستهلاك نحو الرعاية الذاتية، وزيادة تكاليف الرعاية الصحية، وتزايد تفضيل خيارات العلاج غير الوصفية. فلدى البلد واحد من أكثر النظم التنظيمية تطورا في مجال الرعاية الصحية الشاملة، وهو ما يتيح إمكانية الوصول على نطاق واسع إلى مفاتيح التبديل السلسة من الوصفة الطبية إلى الدواسة بالنسبة لعقاقير مثل مخففات الألم، وأدوية الحساسية، والعلاجات المعوية - المعوية. ويتسبب ارتفاع معدل انتشار الظروف المزمنة مثل الصداع، والاضطرابات المرتبطة بالسمنة، والحساسية الموسمية إلى حد كبير في دفع استهلاك منطقة التجارة الحرة إلى حد كبير. كما أن الهياكل الأساسية القوية للصيدلة بالتجزئة، بما في ذلك خدمات الصحة التي تقدمها شركة CVS، وتحالف وولغرينز بوتس، وصيدليات الولمارت، تكفل إمكانية الوصول إليها على نطاق واسع. كما أن التوسع السريع في خدمات الصيدلة الإلكترونية والاندماج في مجال الصحة عن بعد يزيد من تحسين توزيع المخدرات عن بعد. كما أن زيادة الوعي بالرعاية الوقائية ومكملات الرعاية الصحية يزيد الطلب على نظام مراقبة الدخول (الفيتامينات، والمعادن، والمكملات) من الطلب على نظام مراقبة الحركة (الفيتامينات، والمواد)، وتعزيز النمو القوي الذي تقوده الولايات المتحدة، بما في ذلك الصحة

أوروبا فوق أوروبا (OTC)

ولا تزال سوق الأدوية في أوروبا على مستوى العالم عاملا رئيسيا مساهما في الإيرادات العالمية، مدفوعة بنظم قوية للرعاية الصحية، وبزيادة عدد السكان المسنين، وبارتفاع الطلب على حلول العلاج الذاتي. فلدى بلدان مثل ألمانيا وفرنسا والمملكة المتحدة أطر عمل جيدة التنظيم لمعالجة المخدرات تعزز الاستخدام المأمون والفعال للعقاقير. كما أن ارتفاع انتشار الأمراض الموسمية، والاضطرابات المعوية المعوية المعوية، وآلام العضلات العضلية العضلية تزيد الطلب على المسكنات العضلية، ومنتجات التبريد والإنفلونزا. وتدعم شبكات الصيدلة القوية والمشاورات التي يقودها الصيدلة الاستخدام المأمون للمخدرات في جميع أنحاء المنطقة. كما أن زيادة التركيز على الرعاية الصحية الوقائية ومكملات الرعاية الصحية تدعم توسع الأسواق. كما أن أوروبا لديها تغلغلغل كبير في عقاقير OTC، مدعومة بثقة قوية لدى المستهلكين وابتكار في مجال المستحضرات الصيدلانية. كما أن الاعتماد المتزايد للصيدليات الرقمية ومنصات التجارة الإلكترونية عبر الحدود آخذ في تحسين إمكانية الوصول إلى الأسواق. كما تشجع الحكومات مراكز التجارة الحرة على الحد من عبء الرعاية الصحية على النظم العامة. وبالإضافة إلى ذلك، فإن الاستدامة والطلب الطبيعي/العضوي على منتجات OTC يتزايدان بسرعة. وعلى العموم، تواصل أوروبا الحفاظ على سوق مستقرة وناضجة في ظل نمو مطرد.

المملكة المتحدة (OTC) Sover-Conter (OTC) Medicas Mark

وتشهد سوق الأدوية في المملكة المتحدة نمواً مطرداً، يدعمه إطار قوي للخدمات الصحية الوطنية، ويتزايد التحول نحو الرعاية الذاتية والعلاج المجتمعي القائم على أساس الصيدلة. ويزداد الطلب على أدوية تخفيف الألم، والعلاجات الباردة والسليفة، والعلاجات المعوية المعوية، مما يؤدي إلى استهلاكها. وتؤدي المشاورات التي تجريها وزارة الصحة الوطنية في إطار المبادرة الأولى للصيدلة إلى تحسين إمكانية الحصول على العلاجات الخاصة بالعقاقير. وتؤدي زيادة اعتماد منصات صيدلانية رقمية مثل طبيب على شبكة الإنترنت في بوتس، ورابطة LloysPharmay على شبكة الإنترنت إلى تعزيز الملاءمة. ويؤدي تزايد الوعي بالرعاية الصحية الوقائية ومكملات الرعاية الصحية إلى زيادة الطلب على منتجات الحمى. كما أن المملكة المتحدة لديها رقابة تنظيمية قوية من جانب وزارة الصحة وحقوق الإنسان، تضمن معايير السلامة والجودة. ويزيد ارتفاع عدد السكان الذين يعانون من الشيخوخة من استهلاك الآلام التي تنتجها أوكسجين ومنتجات صحة العظام. كما أن انتشار الأمراض الموسمية يدعم الطلب المستمر طوال العام. كما أن التوسع في سلاسل تجارة التجزئة في تحسين إمكانية الوصول في المناطق الريفية. وعلى العموم، تمثل المملكة المتحدة سوقاً للمنتجين على درجة عالية من التنظيم والتطوير الرقمي.

ألمانيا (OTC) Fo-Fo-Fon-Ter-Fon-Fon-Cont (OTC) ECASS Mist Commated Sup

وتتوسع سوق الأدوية في ألمانيا على مستوى العالم بشكل مطرد بسبب قوة قدرات صناعة المستحضرات الصيدلانية ونظام رفيع التنظيم للرعاية الصحية. ولدى ألمانيا واحد من أكثر الأطر التنظيمية في أوروبا، بما يضمن سلامة المنتجات العالية وثقة المستهلك. وتؤدي زيادة انتشار الاضطرابات المعوية، والظروف المرتبطة بالآلام، وأمراض الجهاز التنفسي إلى دفع الطلب على الأدوية الفموية. وتدعم شبكات الصيدلة القوية ومتطلبات التشاور مع الصيدلة العلاج الذاتي المسؤول. وتشكل زيادة تفضيل أدوية الأعشاب والأعشاب الطبيعية، لا سيما في فئتي المساعدة الغذائية والمعونات أثناء النوم، أحد الاتجاهات الرئيسية. كما أن لدى ألمانيا شركات صيدلانية محلية قوية تساهم في ابتكار المنتجات. كما أن ارتفاع معدل اعتماد الفيتامينات والمكملات الغذائية بين السكان المسنين يزيد من نمو قطاع خدمات الصحة النباتية. كما أن التوسع في منصات الصيدلة الرقمية مثل شوب أبوثيك أوروبا يعمل على تحسين فرص الوصول إلى المنتجات. والسياسات الحكومية الداعمة لكفاءة الرعاية الصحية تشجع على استخدام هذه الأدوية في عمليات التلقيح الطفيفة. وعلى العموم، تظل ألمانيا واحدة من أكثر الأسواق استقراراً وقيمة عالية في أوروبا.

سوق الأدوية

ومن المتوقع أن تشهد سوق الأدوية في منطقة آسيا والمحيط الهادئ فوق منطقة المحيط الهادئ أسرع نمو، مع وجود سجل8.3 في المائة من 2026 إلى 2033كما أن ارتفاع القاعدة السكانية وتزايد انتشار الأمراض الشائعة مثل البرد والإنفلونزا واضطرابات الجهاز الهضمي وأوجه نقص الفيتامينات أموران يدفعان بقوة إلى زيادة الطلب. كما أن المبادرات الحكومية الرامية إلى تحسين إمكانية الحصول على الرعاية الصحية تزيد من دعم التوسع في الأسواق. كما أن تزايد اختراق الصيدليات على الإنترنت مثل صيدليات الصيدلة، وتياتا 1مغ، والصحة المشتركة تعمل على تحويل قنوات التوزيع. وتزيد زيادة التوسع الحضري والتغيرات في أساليب الحياة من الطلب على منتجات تخفيف الآلام ورفاهها. كما أن زيادة الوعي بالرعاية الصحية الوقائية ومكملات تعزيز الحصانة من شأنه أن يعجل من استهلاك خدمات الصحة العامة. وتتوسع شركات الأدوية في التصنيع الإقليمي لتلبية الطلب المتزايد. وبالإضافة إلى ذلك، فإن ارتفاع أعداد السكان من الطبقة المتوسطة يزيد من القدرة على تحمل تكاليف أدوية OTC. وعلى العموم، تمثل آسيا والمحيط الهادئ أكثر الأسواق نشاطاً وارتفاعاً على الصعيد العالمي.

اليابان من فوق الكونت (أوك)

إن سوق الأدوية في اليابان على مستوى العالم تشهد نمواً مستقراً بسبب شيخوخة السكان، وتقوية البنية الأساسية للرعاية الصحية، وتزايد الطلب على حلول الرعاية الذاتية. فارتفاع انتشار الاضطرابات المرتبطة بنمط الحياة مثل القضايا الهضمية، واضطرابات النوم، والآلام المزمنة يدفع استهلاك الغذاء الفموي. ولدى اليابان نظام تصنيف جيد التنظيم في مجال الصحة الفموية يدعم ممارسات العلاج الذاتي المأمون. فزيادة تبني الفيتامينات، ومكملات الأعشاب، والمنتجات الصحية الهضمية تشكل اتجاهاً رئيسيا. وتدعم سلاسل تجارة التجزئة القوية مثل ماتسوموتو كيوشي توافر المنتجات على نطاق البلاد. ويتزايد الاعتماد الرقمي تدريجياً، مما يزيد من فرص حصول المسنين على هذه المنتجات. كما أن ارتفاع مستوى الوعي بالرعاية الصحية الوقائية يزيد الطلب على المكملات الداعمة للتحصين. كما أن الإبداع في مجال المستحضرات الصيدلانية في التركيبات المنخفضة الجرعة والسريعة النمو يعمل على تعزيز نمو السوق. والسياسات الحكومية التي تشجع كفاءة الرعاية الصحية تشجع على استخدام هذه المواد. وعلى العموم، تمثل اليابان سوقاً للتجارة العضوية في اليابان ناضجة ولكنها تنمو باطراد.

الصين من فوق الصين (OTC)

إن سوق الأدوية في الصين على مستوى العالم ينمو بسرعة بسبب اتساع نطاق البنية التحتية للرعاية الصحية، وارتفاع الدخول المتاحة، وزيادة الوعي بالمعالجة الذاتية. وارتفاع معدلات انتشار أمراض الجهاز التنفسي، والاضطرابات الهضمية، ونقص الفيتامينات يدفع الطلب القوي على منتجات الشركات عبر الوطنية. وتعمل إصلاحات الرعاية الصحية الحكومية على تحسين فرص الحصول على الأدوية في المناطق الحضرية والريفية على حد سواء. والتوسع السريع في برامج الصيدلة الإلكترونية مثل صحة أليبابا والصحة المشتركة يعزز إلى حد كبير من توزيع منتجات الشركات عبر الوطنية. والزيادة في اعتماد الطب الصيني التقليدي في تركيبات الشركات عبر الوطنية محرك فريد من نوعه في السوق. وتدعم القدرات المحلية القوية في مجال تصنيع المستحضرات الصيدلانية الإنتاج على نطاق واسع. ويتزايد عدد سكان الطبقة الوسطى من حيث زيادة الإنفاق على الصحة والعافية. ويزيد تزايد عدد السكان المسنين من الطلب على أدوية الرعاية الصحية المزمنة. ويتزايد توسيع سلاسل تجارة التجزئة في تحسين إمكانية الوصول في المدن الأدنى مستوى. وبالإضافة إلى ذلك، فإن زيادة التركيز على الرعاية الصحية الوقائية وتعزيز الحصانة يدفعان إلى نمو خدمات الصحة النباتية. وعلى العموم، فإن الصين واحدة من أسرع أسواق الشركات عبر الوطنية نمواً عالمياً مع توفر إمكانات قوية طويلة الأجل.

حصة سوق الأدوية

وتقود صناعة الأدوية فوق الحدود شركات راسخة في المقام الأول، منها:

- Joson & Joson (الولايات المتحدة الأمريكية)

- (U.K)

- شركة باير AG (ألمانيا)

- س. أ. (فرنسا)

- شركة Procter & Gamble (الولايات المتحدة)

- معجم المجموعة Plc (U.K.

- شركة بيريغو المحدودة (أيرلندا)

- (الولايات المتحدة الأمريكية)

- فياتريس Inc. (الولايات المتحدة الأمريكية)

- شركة Sun Addmin Addmineds Industries Ltd. (الهند)

- )الهند(

- Cipla Lim Ltd (الهند)

- (الهند)

- شركة Teva Add الصيدليا Industrisings Ltd. (إسرائيل)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة أوتسوكا Holdings Co., Ltd. (اليابان)

- (الولايات المتحدة الأمريكية)

- (الهند)

- شركة ويلين الهملاد (الهند)

- (الهند)

- (الولايات المتحدة الأمريكية)

- SAADA Arzneimittttel AG (ألمانيا)

- Auropindo Varma Limited (الهند)

- أمينيل صيد الصيدلة In Inc. (الولايات المتحدة)

- شركة Pusch Hes Health Cananan) (كندا)

- بوهرينجير إنجيلهايم International GmbH (ألمانيا)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- العلوم الصحية (سويسرا)

- WSSK علامة تجارية للرعاية الصحية للمستهلك (المملكة المتحدة)

- زيدوس لعلوم الحياة المحدودة (الهند)

- (الهند)

- Lupin Limited (الهند)

- شركة Taysho Addistraldings Holds Co., Ltd. (اليابان)

- (اليابان)

التطورات الأخيرة في سوق الأدوية على نطاق العالم

- في يوليو/تموز 2022، أكملت غلاكسو سميث كلاين تصفية أعمال الرعاية الصحية الاستهلاكية الخاصة بها لتشكيل هايلون، وهي واحدة من أكبر شركات الأدوية المستقلة في العالم. وكان الفصل بين هذه الشركات يتضمن علامات تجارية عالمية رئيسية في مجال خدمات النقل البحري مثل بانادول، وأدفيل، وسينسودين، وفولتارين. وقد خلقت هذه الخطوة الاستراتيجية زعيماً صحياً استهلاكياً مناقاً يركز تماماً على الأدوية التي تُعَد فوق العداد، والرعاية الفموية، ومنتجات الصحة، الأمر الذي أدى إلى إعادة تشكيل المنافسة العالمية في سوق شركات النقل البحري إلى حد كبير.

- في مايو/أيار 2023، تم إدراج شركة كينفو رسمياً في بورصة نيويورك بعد أن كانت من شركة جونسون جونسون، التي سجلت واحدة من أكبر الشركات التي تعمل كشركة في قطاع الرعاية الصحية للمستهلك. وتدير الشركة علامات تجارية رائدة لشركة أو تيلينول، وموترين، وبنادريل، وجمعت مؤسسة التأمين الدولية حوالي 3.8 مليار دولار. وقد عزز هذا الحدث الهيكل الصناعي العالمي لشركة أو تي أو تي من خلال تأسيس شركة كينفو باعتبارها شركة متخصصة للرعاية الذاتية وصحة المستهلك.

- وفي الفترة ما بين عام 2020 وحزيران/يونيه 2021، وافقت هيئة تنمية الحراجة في الولايات المتحدة على ستة تطبيقات للتبادل من Rx إلى OTC، بما في ذلك الحساسية، والتخفيف من الألم، ومعالجة أقبال الرأس. وقد وسعت هذه الموافقات من فرص وصول المستهلك إلى الأدوية غير الوصفية وعززت الاتجاه المتنامي لتحويلات من وصفة إلى وصفة أوكسيد القصدير على الصعيد العالمي، وهو ما لا يزال يشكل محركاً رئيسياً للنمو في توسع سوق OTC.

- وفي تشرين الثاني/نوفمبر 2024، اقترحت هيئة تنمية الحراجة في الولايات المتحدة إزالة الفينيل الفلورين الفموي من الأدوية الباردة وأدوية الإنفلونزا فوق سطح السفينة بعد تحديد أنه غير فعال كمادة مخففة لالتهاب الأنف. وأثر الاقتراح على العلامات التجارية التي تستخدم على نطاق واسع في قطاع OTC بما في ذلك تركيبات تايلينول، وأدفيل، وبنادريل، وأشار إلى زيادة التدقيق التنظيمي للمكونات الفعالة المستخدمة في سعال OTC والمنتجات الباردة.

- وفي أيار/مايو 2026 (تحديث منشور لهيئة التنمية الحرجية)، أكدت إدارة الأغذية والعقاقير في الولايات المتحدة من جديد وتحديث الإطار التنظيمي للموافقة على عمليات التحويل من الوصفة الطبية إلى عملية النقل من سفينة إلى أخرى، مع التشديد على متطلبات السلامة والفعالية الأكثر صرامة لتحويل العقاقير غير الوصفية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.