Middle East And Africa Brain Cancer Diagnostic Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

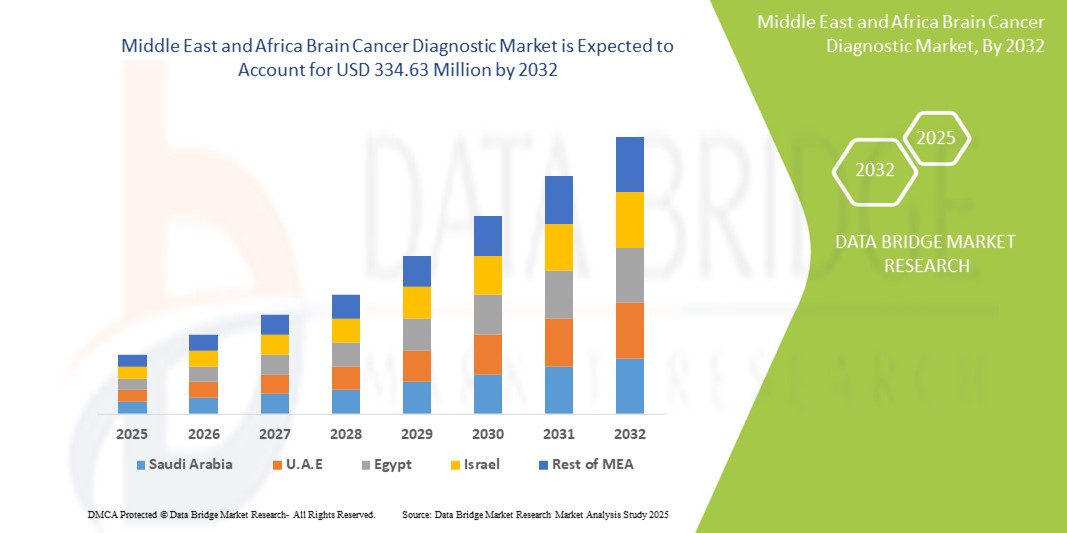

95.95 Million

USD

334.63 Million

2024

2032

USD

95.95 Million

USD

334.63 Million

2024

2032

| 2025 –2032 | |

| USD 95.95 Million | |

| USD 334.63 Million | |

| % | |

|

تحليل السوق، حسب نوع الاختبار (اختبارات الاختبار، والفحص، والفحص، والفحص الجزيئي، والمسح الكهربائي، وغيرها)،)، المجموعة العمرية (دون 21 عاما، 21 و 34 و 35 و 65 وما فوق)، المستخدم النهائي (المستشفيات، العيادات الخاصة، المراكز التشخيصية ومعاهد البحوث،المراكز الجراحية)، وآخرون آخرون) - اتجاهات الصناعة والتنبؤات حتى عام ٢٠٣٢

منطقة الشرق الأوسط وأفريقيا

- تم تقدير حجم سوق السوق التشخيصية لسرطانات دماغ الشرق الأوسط وأفريقيا في الشرق الأوسط وأفريقيا على أساس95.95.0 مليون دولار في 2024ومن المتوقع أن يتم ذلكدال- 3 و34 و63 و30 و2032, ما(أ) النسبة المئويةخلال الفترة التي

- ومما يغذي نمو السوق إلى حد كبير الاعتماد المتزايد والتقدم التكنولوجي في تقنيات التصوير المتقدمة، والفحوص الحيوية السائلة، والتشخيص الجزيئي، مما يؤدي إلى زيادة التدابيـر الرقميـة والدقة في المستشفيات والأبحاث على حد سواء.

- فضلاً عن ذلك، فإن الطلب المتزايد على المرضى على الحلول التشخيصية المتكاملة والدقيقة، والتي تتسم بالحد الأدنى من التوسعية، والدقيقة، والأدنى إلى الحد الأدنى، والتشخيصية المتكاملة للاكتشاف والرصد المبكرين، يعمل على جعل تشخيص سرطان الدماغ المعيار الحديث للرعاية. وهذه العوامل المتقاربة تعمل على التعجيل باستيعاب الحلول التشخيصية لسرطان الدماغ، وبالتالي تعزيز نمو الصناعة بشكل كبير.

الشرق الأوسط وأفريقيا

- تشهد سوق تشخيص سرطان الدماغ نمواً كبيراً، مدفوعاً بارتفاع معدلات الإصابة بسرطان الدماغ، وزيادة الوعي بالاكتشاف المبكر، والتقدم في تكنولوجيات التشخيص مثل الرنين المغناطيسي، والمسح المقطعي، والفحوص الحيوية السائلة، والتشخيص الجزيئي.

- ويتعزز الطلب المتزايد على أساليب التشخيص الدقيقة وغير المُفَسِّرة بقدر أكبر من خلال مبادرات الرعاية الصحية الحكومية المتنامية، وتوسيع نطاق برامج الكشف عن السرطان، وزيادة الاستثمارات في التصوير المتقدم والتشخيص القائم على العلامات البيولوجية.

- سيطرت المملكة العربية السعودية على سوق تشخيص سرطان الدماغ في الشرق الأوسط وأفريقيا مع أكبر حصة من الإيرادات بلغت 36.8٪ في 2024، مدفوعاً بتقدمها السريع في البنية التحتية للرعاية الصحية، وبرامج الكشف عن السرطان المدعومة من الحكومة، وزيادة توافر أحدث تكنولوجيات التصوير التشخيصي عبر المستشفيات ومراكز السرطان الرئيسية.

- ومن المتوقع أن تكون جنوب أفريقيا أسرع البلدان نموا في سوق تشخيص سرطان الدماغ خلال الفترة المتوقعة، مدعومة بارتفاع نفقات الرعاية الصحية، وتوسيع نطاق الوصول إلى مرافق الرعاية الصحية الخاصة والعامة، وتنامي اعتماد حلول تشخيصية متقدمة لمعالجة عبء السرطان المتزايد.

- غلب القطاع 35–65 على الشرق الأوسط وأفريقيا سرطان الدماغ التشخيصي حصة إيرادات السوق من 46.1% في 2024، حيث أن سرطانات الدماغ أكثر انتشارا في هذه الفئة العمرية، مما يجعلها أكبر مجمع من المرضى الذين تم تشخيصهم.

تقرير عن نطاق وسرطان الدماغ

| الصفات الأولى | 1 - تحليل لسرطان الدماغ |

| المُسَجَّل |

|

| البلدان | الشرق الأوسط وأفريقيا

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

الشرق الأوسط وأفريقيا

التقدم في التشخيص الدقيق والاكتشاف المبكر

- ومن الاتجاهات الهامة والمتسارعة في السوق التشخيصية لسرطان الدماغ في الشرق الأوسط وأفريقيا هو الاعتماد المتزايد لتشخيصات دقيقة، بما في ذلك طرائق التصوير المتقدمة، والتصنيف الجزيئي، والاختبارات القائمة على العلامات البيولوجية. وهذه الابتكارات تعمل إلى حد كبير على تعزيز دقة التشخيص، والتمكين من الكشف المبكر عن أورام الدماغ، وتحسين نتائج إدارة المرضى.

- فعلى سبيل المثال، أتاحت التطورات الأخيرة في تكنولوجيات الخزعة السائلة وتسلسل الجيل المقبل للمهنيين في مجال الرعاية الصحية في المنطقة خيارات أكثر موثوقية وتكراراً في الحد الأدنى لكشف الطفرات الجينية والعلامات البيولوجية للورم المرتبطة بسرطانات الدماغ. وقد أدى هذا إلى مسارات علاجية أكثر شخصية وتوقعات أفضل للمرضى.

- ويجري نشر نظامي التصوير بالرنين المغناطيسي المتقدم واللقاحات المضادة للفيروس واللقاحات المضادة للفيروس بشكل متزايد في المستشفيات ومراكز السرطان المتخصصة في بلدان مثل المملكة العربية السعودية، والإمارات العربية المتحدة، وجنوب أفريقيا، مما يتيح تصويرا عالي الاستبانة وتقييما أكثر دقة لتقدم الأورام والاستجابة العلاجية

- وزيادة توافر الاختبارات التشخيصية الجزيئية تزيد من تمكين الأطباء من تحديد الأنماط الفرعية للورم، والمساعدة في توجيه قرارات العلاج الموجهة. وهذا أمر مهم بشكل خاص لتحسين معدلات البقاء على قيد الحياة والحد من التكرار عن طريق تكييف استراتيجيات العلاج مع احتياجات المرضى الفردية.

- إن التوسع في البنية الأساسية للرعاية الصحية، إلى جانب المبادرات المدعومة من الحكومة لتحسين برامج فحص السرطان في الشرق الأوسط وأفريقيا، يعمل على تيسير الوصول على نطاق أوسع إلى تكنولوجيات التشخيص. وهذا بدوره يعمل على الحد من التأخيرات التشخيصية وضمان حصول المزيد من المرضى على التدخلات في الوقت المناسب.

- وعلى وجه العموم، فإن الاتجاه نحو حلول أكثر تقدماً، ومكيفة، وتشخيصاً مبكراً يعمل بشكل أساسي على إعادة تشكيل السوق التشخيصية لسرطان الدماغ في المنطقة. ونتيجة لهذا، فإن الجهات الفاعلة الرئيسية على الصعيدين العالمي والإقليمي تستثمر بشكل متزايد في التعاون في مجال البحوث والتكامل التكنولوجي من أجل تعزيز تأثيرها في هذه السوق السريعة التطور.

الشرق الأوسط وأفريقيا

سائق

الحاجة المتزايدة بسبب تزايد الانتشار والجهود المبذولة في مجال الكشف المبكر

- إن تزايد انتشار حالات سرطان الدماغ في كل من البلدان المتقدمة والنامية، إلى جانب التركيز المتزايد على الكشف والتشخيص المبكرين، يشكل عاملاً رئيسياً في سوق التشخيص التشخيصي لسرطان الدماغ. والواقع أن تحديد أورام الدماغ في الوقت المناسب أمر بالغ الأهمية لتحسين معدلات البقاء على قيد الحياة، الأمر الذي دفع أنظمة الرعاية الصحية إلى الاستثمار في أدوات تشخيصية أكثر تقدماً.

- ففي نيسان/أبريل 2024، على سبيل المثال، قام العديد من مقدمي الرعاية الصحية في الشرق الأوسط وأفريقيا بتوسيع مرافق الرعاية المتعلقة بالسرطان في بلدانهم باستخدام ماسحات متطورة للتصوير بالرنين المغناطيسي والتصوير بالحرارة، مما أتاح الكشف المبكر عن مرضى سرطان الدماغ وتحسين رصدهم. ومن المتوقع أن تؤدي هذه المبادرات إلى دفع نمو السوق في الفترة المتوقعة.

- ومع ازدياد وعي المرضى والأطباء السريريين بأهمية التشخيص المبكر في تحسين نتائج العلاج، يتزايد الطلب على حلول تشخيصية مبتكرة مثل الخزعة السائلة، والتنميط الوراثي، والتصوير الجزيئي، التي توفر بدائل أكثر دقة وأقل غزوا مقارنة بالنهج التقليدية.

- وعلاوة على ذلك، فإن التوسع في برامج فحص السرطان وإدماج التشخيصات الدقيقة في الرعاية العادية يجعلان من الحلول المتقدمة عنصراً أساسياً من عناصر نظم الرعاية الصحية. وتتجلى هذه الجهود بشكل خاص في المستشفيات الحضرية والمراكز المتخصصة في علم الأورام، حيث يجري نشر أدوات متقدمة لتبسيط تدفقات العمل وتحسين دقة التشخيص.

- وما زال التفضيل المتزايد لوسائل التشخيص غير التلقيضية والملائمة للمريض، إلى جانب ارتفاع الإنفاق على الرعاية الصحية وتمويل البحوث في مجال الرعاية الصحية، يدفع إلى اعتماد أحدث التكنولوجيات في كل من الاقتصادات المتقدمة والاقتصادات الناشئة.

التعرّض/التحديي

الشواغل المتعلقة بارتفاع التكاليف ومحدودية إمكانية الوصول

- وعلى الرغم من الطلب المتزايد، فإن ارتفاع تكلفة النظم التشخيصية المتقدمة لسرطان الدماغ لا يزال يشكل عائقاً كبيراً أمام الاعتماد على نطاق واسع. فغالباً ما ترتبط اختبارات التصوير بالرنين المغناطيسي، والاختبارات التي تجرى في إطار برنامج PET-CT، والجيل التالي من الاختبارات بالتسلسل بنفقات ضخمة، الأمر الذي يجعلها أقل قدرة على الوصول إلى المرضى في المناطق المنخفضة الدخل. وهذا عامل التكلفة من شأنه أن يؤخر التشخيص في الوقت المناسب والشروع في العلاج.

- وبالإضافة إلى ذلك، فإن التفاوتات في الهياكل الأساسية للرعاية الصحية الصحية، ولا سيما في المناطق الريفية والمناطق التي تعاني من نقص الخدمات، تحد من إمكانية الحصول على أدوات التشخيص المتقدمة.

- وثمة تحد آخر يكمن في نقص المهنيين المهرة المدربين على تشغيل نظم متقدمة للتصوير والتشخيص الجزيئي، فبدون الخبرة الكافية، قد تتعرض دقة التشخيص للخطر، مما يزيد من التأثير على نتائج المرضى.

- ورغم أن المبادرات الحكومية والخاصة تعالج هذه القضايا تدريجياً من خلال توسيع نطاق سياسات سداد التكاليف وتمويل برامج السرطان، فإن القيود المالية والتوزيع غير المتكافئ للموارد لا تزال تعوق اعتماد هذه السياسات على نطاق أوسع.

- والتغلب على هذه التحديات من خلال زيادة الاستثمارات في الرعاية الصحية، وبرامج تدريب المهنيين الطبيين، وتطوير تكنولوجيات تشخيصية فعالة من حيث التكلفة سيكون ضرورياً لضمان الوصول المنصف إلى الأسواق والحفاظ على نموها الطويل الأجل

منطقة الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع الاختبار، ونوع السرطان، والفئة العمرية، والمستعمل النهائي

- رابعاً-

وعلى أساس نوع الاختبار، فإن سوق تشخيص سرطان المخ مقسمة إلى اختبار للتصوير، والخزعة، والثقب، والفحص الجزيئي، والفحص بالكهرباء، والفحص بالكهرباء، وغير ذلك، واستحوذ جزء اختبار التصوير على حصة إيرادات السوق البالغة 42.8 في المائة في عام 2024، نظرا لاستخدامه على نطاق واسع كنهج تشخيصي للخط الأول لسرطان الدماغ، ويستخدم التصوير بالرنين المغناطيسي والفحص بالفحص المقطعي بصورة روتينية في المستشفيات ومراكز التشخيص في جميع أنحاء الشرق الأوسط وأفريقيا، مما يوفر معلومات هيكلية دقيقة ويمكّن من الكشف المبكر عن الأورام، وتكفل إمكانية الوصول إلى أجهزة التصوير من خلال المستشفيات الحكومية ومراكز التشخيص الخاصة الاستخدام الواسع النطاق، في حين أن أوجه التقدم في تحديد الصور لا تزال تحسن الدقة التشخيصية، ويستفيد هذا الجزء أيضا من التغطية التأمينية، وعلماء الأشعة المدربين تدريبا جيدا، والتكامل مع النظم الصحية الرقمية، كما أن الرصد المنتظم للمرضى الذين يتلقون العلاج يزيد من تعزيز الطلب، كما أن الشراكات بين المستشفيات ومقدمي خدمات التصوير توسع نطاق الانتفاع عبر المناطق الحضرية وشبه الحضرية.

ومن المتوقع أن يشهد قطاع الاختبارات الجزيئية أسرع نمو مع معدل نمو قدره 7.6 في المائة من عام 2025 إلى عام 2032، مدفوعاً بزيادة اعتماد الطب الدقيق والتشخيص القائم على العلامات البيولوجية. ويسمح الاختبار الجزيئي بتحديد الطفرات الجينية، وعلامات الورم، والمسارات الخاصة بالمعالجة، مما يجعله حيوياً للعلاج الشخصي. وتعمل مبادرات البحوث السريرية في المنطقة على زيادة الوعي بالاختبارات الجينية لسرطانات الدماغ. وتستثمر المستشفيات ومعاهد البحوث في مناهج التشخيص الجزيئي لتحسين نتائج المرضى. ويؤدي التعاون المتزايد مع شركات التشخيص العالمية إلى جعل هذه التكنولوجيات أكثر سهولة. ويعزز تحسين القدرة على تحمل التكاليف، إلى جانب زيادة التركيز على الاكتشاف المبكر، التوسع. والبرامج التعليمية للأطباء بشأن فوائد الاختبارات الجزيئية تشجع على المزيد من الاعتماد. ومن المتوقع أن يؤدي هذا الجزء إلى تغيير المشهد التشخيصي، بما يتفق مع التطورات العالمية في مجال الرعاية المتعلقة بالعلوم.

- حسب نوع السرطان

وعلى أساس نوع السرطان، فإن سوق تشخيص سرطان المخ مقسمة إلى عوامل منها: الجهاز العصبي السمعي، والأساسيات، والمثليات، والمثليات المتعددة، والميثيليات، والمثليات، والمثليين، والمثليات، والمثليات، والمثليات الأخرى. وقد هيمنة قطاع متعدد الأشكال، وهو متعدد الأشكال، على السوق في عام 2024، بحصة من الإيرادات قدرها 38.5 في المائة، نظراً لطبيعته العدوانية وارتفاع معدل انتشاره مقارنة بسرطانات المخ الأخرى. وعادة ما يحتاج المرضى الذين يعانون من ورماًاً غليلياً إلى إجراءات تشخيصية متعددة، بما في ذلك التصوير، والخزعة، والتوصيف الجزيئي، وقيادة الطلب المستمر. وأعطت المستشفيات والعيادات المتخصصة الأولوية للتشخيص المبكر والدقيق للورم العضوي نظراً لضعف احتمالات انتشاره. ويستلزم تعقيد المرض تشخيصات متقدمة، مما يعزز الاعتماد على حلول التصوير والاختبارات الجزيئية على حد سواء. وكثيراً ما تركز سجلات السرطان الحكومية ومبادرات التوعية على سرطانات الغدة الدرقية، وزيادة تعزيز قيادة السوق. والدراسات البحثية المستمرة والتجارب السريرية التي تركز على هذا النوع من أنواع السرطان توسع تطبيقات التشخيص. وتشير المراكز الحضرية إلى ارتفاع معدلات التشخيص، مما يعزز الاستفادة من خدمات التشخيص المتقدمة

ومن المتوقع أن يشهد قطاع الكريات الفلكية أسرع نمو حيث بلغ معدل النمو الإجمالي 6.9 في المائة في الفترة من 2025 إلى 2032، مدعوماً بزيادة الاعتراف بمتغيرات الدرجات المنخفضة والعالية.() وكثيراً ما تكون الكريات الفلكية موجودة في أوساط السكان الأصغر سناً، مما يؤدي إلى ارتفاع مستوى التشخيص في حالات الأطفال والكبار على السواء.() ويؤدي تحسين الوعي بين المهنيين العاملين في مجال الرعاية الصحية فيما يتعلق بطيف الأمراض إلى الكشف المبكر.() ويفضي التشخيصات المتعلقة بتطورات مثل المسح الطيفي بالرنين المغناطيسي وتنقيح الخزعة إلى توسيع نطاق التبني.() وتعمل المستشفيات ومراكز التشخيص على تعزيز البنية التحتية لاستيعاب الاختبارات المتخصصة في حالات السيرة الذاتية.() كما تعمل جماعات الدعوة للمرضى والحملات التثقيفية على زيادة إبراز هذا النوع من أنواع السرطان.() وتتوسع تغطية التأمين لإجراء اختبارات تشخيصية متقدمة مرتبطة بالأعصاب الفلكية.() وتتعزز الحاجة إلى التشخيص في الوقت المناسب والدقيق، مما يغذي النمو القوي.

- حسب الفئة العمرية

وعلى أساس الفئة العمرية، فإن سوق تشخيص سرطان الدماغ مقسم إلى أقل من 21، 21، 21، 34، 35، 65، 65 وما فوق. وكان القطاع 35-65 يسيطر على حصة إيرادات السوق البالغة 46.1 في المائة في عام 2024، حيث أن سرطانات الدماغ أكثر انتشاراً في هذه الفئة العمرية، مما يجعلها أكبر مجموعة من المرضى الذين تم تشخيصهم. وكثيراً ما تبلغ المستشفيات والعيادات المتخصصة عن ارتفاع الطلب التشخيصي بين هذه الفئة، مدعوماً بسلوكات البحث عن الرعاية الصحية العليا وعمليات الفحص المنتظمة. وعادة ما تنفذ إجراءات التصوير والفحص بالنسبة للحالات المشتبه فيها، حيث تمتد التغطية التأمينية في كثير من الأحيان إلى هذا النطاق العمري. وتشهد المراكز الحضرية على وجه الخصوص زيادة اعتماد تكنولوجيات التشخيص المتقدمة بين المرضى في منتصف العمر. كما تعطي التجارب الصيدلانية والابتكارات التشخيصية الأولوية لهذه الديموغرافية. كما يؤدي امتثال المرضى للرصد المنتظم إلى زيادة تعزيز الطلب. ويساهم أرباب العمل والبرامج الصحية الحكومية في جهود الكشف المبكر.

ومن المتوقع أن يشهد الجزء الـ 21 أدناه أسرع نمو حيث بلغ معدل النمو الإجمالي الإجمالي 7.2 في المائة في الفترة من 2025 إلى 2032، ويغذيه زيادة الاعتراف بأوام المخ والحاجة إلى التدخل المبكر. وتتزايد الاهتمام بقضايا الأطفال من المستشفيات ومعاهد البحوث في الشرق الأوسط وأفريقيا على حد سواء. وتستحدث مراكز التشخيص بروتوكولات متخصصة لتصوير الأطفال ونُهجاً للاختبارات الحد الأدنى من التوسعية. وتعمل حملات التوعية التي تستهدف الآباء ومقدمي الرعاية على تحسين معدلات الكشف المبكر. ويعمل أطباء الأورام في أمراض الأطفال على توسيع قدراتهم التشخيصية بالاختبارات الجزيئية والجينية. وتتزايد تغطية سياسات التأمين لخدمات تشخيص الأطفال، وتعزيز إمكانية الوصول إليها. كما تتزايد التجارب السريرية التي تستهدف سرطانات دماغ الأطفال، مما يشجع على استيعاب أساليب التشخيص المتقدمة. ويدعم الطلب المتزايد على الحلول التشخيصية الملائمة للأطفال نمو القطاعات السريع.

- هذا

وعلى أساس المستخدم النهائي، يتم تقسيم سوق تشخيص سرطان المخ إلى مستشفيات، وعيادات متخصصة، ومراكز للتشخيص ومعاهد للبحوث، ومراكز للجراحة المتنقلة، وغير ذلك، وسيطر قطاع المستشفيات على السوق بحصة من الإيرادات قدرها 52.4 في المائة في عام 2024، وذلك بسبب توافر بنية تحتية تشخيصية شاملة وتدفق كبير للمريض، وتعمل المستشفيات كنقاط رئيسية للتشخيص الأولي وإجراءات اختبار متقدمة، بما في ذلك التصوير، والخزعة، والتشخيص الجزيئي، وتقدم المستشفيات الحكومية في جميع أنحاء الشرق الأوسط وأفريقيا خدمات تشخيصية مدعومة أو مجانية، بما يكفل إمكانية الوصول إلى الخدمات على نطاق واسع، وتكمل المستشفيات الخاصة المعدات المتقدمة والموظفين المتخصصين، وتقدم خدمات الأقساط، ويؤدي إدماج مسارات التشخيص والعلاج في نظم المستشفيات إلى زيادة الكفاءة وامتثال المرضى، كما تشارك المستشفيات في البحوث السريرية التعاونية، مما يعزز مركزها القيادي، وتكفل شبكات المستشفيات الحضرية وشبه الحضرية تغطية واسعة النطاق.

ومن المتوقع أن يشهد قطاع العيادات المتخصصة أسرع نمو حيث بلغ معدل النمو في هذا القطاع 6.7 في المائة في الفترة من عام 2025 إلى عام 2032، مع تزايد عدد العيادات التي تركز على أمراض الأعصاب والأورام في جميع أنحاء المنطقة. وتوفر العيادات الخاصة إمكانية الوصول على نحو أسرع إلى خدمات تشخيصية محددة الهدف، وتوفر الرعاية الشخصية وفترات الإنجاز الأسرع. ويتزايد تفضيل المرضى للعيادات المتخصصة من أجل الملاءمة والخبرة المتخصصة. ويشتد في هذه الأماكن اعتماد اختبارات متقدمة للتصوير، والخزعة، والجزأين. ويتعزز الاستثمار من مقدمي الرعاية الصحية من القطاع الخاص البنية الأساسية في المناطق الحضرية. كما تعمل الشراكات مع المستشفيات ومؤسسات البحوث على زيادة تعزيز العروض التشخيصية. وتشجع حملات التوعية المرضى على التماس المشورة المبكرة في العيادات المتخصصة. وتتزايد التغطية التأمينية للإجراءات التشخيصية في هذه المرافق، وتدعم عملية التبني على نطاق أوسع. وهذا الوضع المتنامي لعيادات النظام الإيكولوجي باعتبارها قطاعاً عالي النمو.

الشرق الأوسط وأفريقيا

- تشهد سوق تشخيص سرطان دماغ الشرق الأوسط وأفريقيا في سوق تشخيص سرطان دماغ الشرق الأوسط وأفريقيا نمواً مطرداً، مدعواً بمجموعة من عوامل الجمع بين ارتفاع معدل انتشار السرطان، والتحسينات الهامة في الهياكل الأساسية للرعاية الصحية، والمبادرات الاستباقية التي تقودها الحكومات والتي تعطي الأولوية للاكتشاف المبكر والعلاج المتقدم

- وأدى توافر تكنولوجيات التصوير المتطورة، إلى جانب زيادة التعاون مع شركات التشخيص الدولية، إلى تمكين المستشفيات ومراكز السرطان في المنطقة من توسيع قدراتها التشخيصية.

- وعلاوة على ذلك، فإن زيادة الوعي بأهمية الكشف المبكر عن السرطان والعدد المتزايد من أخصائيي الأورام وأخصائيي علم الإشعاع المدربين على علم الأورام والأخصائيين في علم الأشعة يسهمان بشكل إضافي في توسيع نطاق السوق عبر كل من البلدان المتقدمة النمو والبلدان النامية داخل المنطقة

المملكة العربية السعودية

كانت سوق المملكة العربية السعودية لتشخيص سرطان الدماغ تشكل أكبر حصة من سوق تشخيص سرطان المخ في الشرق الأوسط وأفريقيا، حيث حصلت على 36.8% من العائدات الإقليمية. وترجع هيمنة البلاد إلى حد كبير إلى البنية الأساسية للرعاية الصحية السريعة التقدم والاستثمار الحكومي المستدام في إطار مبادرة الرؤية 2030، التي أعطت الأولوية لخدمات الأورام باعتبارها مجالاً حاسماً من مجالات التنمية. فقد تم تزويد المستشفيات الرائدة ومراكز السرطان المتخصصة في الرياض وجدة والدمام بطرائق تشخيصية حديثة، بما في ذلك منظمات الفحص الجزيئية التي تستخدم على نطاق واسع للكشف الدقيق عن أورام الدماغ ورصده. كما لعبت برامج الفحص الوطنية وحملات التوعية دوراً محورياً في تشجيع التشخيص المبكر، وتحسين معدلات البقاء، وتخفيف العبء الإجمالي للمرض. وعلاوة على ذلك فإن المملكة العربية السعودية تعمل على توسيع نطاق اعتمادها لتشخيصات الدقة، مع التركيز المتزايد على التنميط الجزيئيئي والجيني لدعم الطب الشخصي. وقد أدى هذا التركيز المستمر على التقنيات المتقدمة والاستراتيجيات المدعومة من الحكومة إلى ترسيخ مكانة البلاد باعتبارها المحور الإقليمي لتشخيص السرطان.

جنوب افريقيا جنوب افريقيا

ومن ناحية أخرى، من المتوقع أن تكون سوق جنوب أفريقيا لتشخيص سرطان المخ السوق الأسرع نمواً لتشخيصات سرطانات المخ في الشرق الأوسط وأفريقيا أثناء الفترة المتوقعة. ويرتكز مسار النمو هذا على ارتفاع الإنفاق على الرعاية الصحية، وزيادة الاستثمارات في خدمات الأورام، والجهود المتواصلة التي تبذلها الحكومة لتوسيع نطاق الوصول إلى الحلول التشخيصية المتقدمة في قطاعات الرعاية الصحية العامة والخاصة على حد سواء. فقد ظلت البلاد تعمل بنشاط على معالجة الفوارق في الرعاية الصحية في مجال السرطان من خلال إنشاء مختبرات تشخيص جديدة وتعزيز التعاون مع مقدمي خدمات التشخيص العالميين، وبالتالي تحسين إمكانية الوصول إلى تكنولوجيات مثل التصوير الجزيئي، وتسلسل الجيل المقبل، والخزعة السائلة. وهذه الابتكارات تمكن من التعرف المبكر والأكثر دقة على أورام الدماغ، وهو أمر أساسي في إدارة العبء المتزايد للسرطان في البلاد. وقد أدى التزام جنوب أفريقيا بتحسين بنيتها الأساسية للرعاية الصحية والطلب المتزايد على الحلول التشخيصية المتقدمة إلى خلق بيئة ديناميكية لنمو السوق، وجعل البلاد في وضع الرائد الناشئ في تشخيصات سرطانات الدماغ داخل المنطقة.

منطقة الشرق الأوسط وأفريقيا

وتقود صناعة تشخيص السرطان في الدماغ أساسا شركات راسخة، من بينها:

- شركة Siemens Healss Heals Heals Heals Heals AAG (ألمانيا)

- )اليابان(

- شركة FUJIIFILM SALP (اليابان)

- شركة نيوسكس (الصين)

- الرعاية الصحية (الولايات المتحدة الأمريكية)

- ف. (هولندا)

- (الولايات المتحدة الأمريكية)

- مؤسسة Terrmo Fisher Science Inc. (الولايات المتحدة الأمريكية)

- المنظومات الطبية الكانتونية (اليابان)

- هيتاشي، المحدودة (اليابان)

- (الولايات المتحدة الأمريكية)

- شركة مين فوند للنظم الطبية (الصين)

التطورات الأخيرة في الشرق الأوسط وأفريقيا

- وفي حزيران/يونيه 2021، افتتح مركز المستشفيات والعينية العصبية لـ 700 مليون دينار أردني ومركز العمليات الإشعاعية في حديقة دبي للعلوم، الذي يضم 114 سريراً وتكنولوجيات متقدمة مثل العمليات الراديوية على الكتف السيبرانية، والحلول التشخيصية التي تعمل بالطاقة النووية، ونظم رعاية المرضى الأذكياء. وكان هذا الإطلاق معلماً بارزاً في تعزيز فرص الحصول على الرعاية في مجال الجراحة العصبية والأورام من الطراز العالمي في الإمارات العربية المتحدة.

- وفي شباط/فبراير 2023، قامت إدارة الصحة في منطقة المحيط الهادئ بتطوير حافظتها للتصوير في المنطقة بتوفر نظام SIGNA PET/MR AIR، الذي يدمج الرنين المغناطيسي عالي الاستبانة مع تكنولوجيا PET وقت الطيران. ويعزز النظام دقة التصوير العصبي للكشف عن أورام الدماغ وإدارتها، مما يمكّن الأطباء من إجراء تقييمات تفصيلية ومتزامنة جزيئية وتنووية.

- في يناير/كانون الثاني 2024، عرضت شركة Siemens Healthineers أحدث ابتكاراتها التشخيصية والتصويرية في الصحة العربية 2024 في دبي، وأبرزت حلول الرنين المغنطيسي والتصوير المقطعي التي تم تعزيزها بالاستعانة بالوسائل الفردية والمصممة لتسريع تدفق العمل في علم الأعصاب. وقد تم إدخال هذه التكنولوجيات لدعم الاكتشاف المبكر وتحسين التخطيط العلاجي لسرطانات الدماغ، وتعزيز التزام الشركة بالنهوض بتشخيصات السرطان في منطقة MEA.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.