Middle East And Africa Hunter Syndrome Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

18.40 Million

USD

31.62 Million

2025

2033

USD

18.40 Million

USD

31.62 Million

2025

2033

| 2026 –2033 | |

| USD 18.40 Million | |

| USD 31.62 Million | |

| % | |

|

تجزئة سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا، حسب الشدة (خفيفة إلى متوسطة، ومتوسطة إلى شديدة)، والنوع (العلاج بالإنزيم البديل، وزراعة الخلايا الجذعية، والعلاج الجراحي، وغيرها)، والمضاعفات (اضطرابات الجهاز التنفسي، والاضطرابات العصبية، واضطرابات الجهاز الهضمي، وأمراض القلب والأوعية الدموية، وأمراض العيون، وأمراض السمع، وأمراض الأسنان، وأمراض الجهاز العضلي الهيكلي، وغيرها)، والمستخدم النهائي (المستشفيات، والعيادات، والرعاية الصحية المنزلية، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا

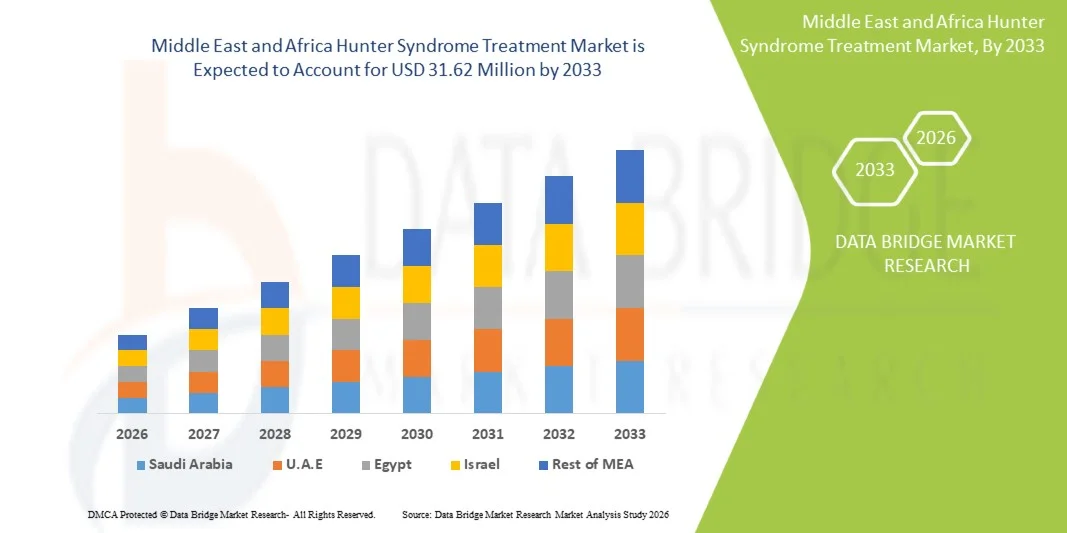

- تم تقييم حجم سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا بـ 18.40 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31.62 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الدعم الحكومي، وزيادة الوعي حول متلازمة هنتر، والاعتماد المتزايد على العلاج بالإنزيم البديل (ERT) كعلاج قياسي في المنطقة

- علاوة على ذلك، فإن توسيع البنية التحتية للرعاية الصحية، وتزايد فحص حديثي الولادة، وطلب المرضى على التشخيص المبكر والعلاجات الفعالة، كلها عوامل تجعل علاجات متلازمة هنتر حلولاً أساسية لإدارة الأمراض النادرة. هذه العوامل المتقاربة تُسرّع من اعتماد العلاجات، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا

- أصبحت علاجات متلازمة هنتر، بما في ذلك العلاج باستبدال الإنزيم (ERT) والرعاية الداعمة، مكونات حيوية بشكل متزايد لإدارة الأمراض النادرة لدى المرضى الأطفال والبالغين على حد سواء بسبب قدرتها على إبطاء تقدم المرض وتحسين نوعية الحياة وإدارة المضاعفات المرتبطة بمتلازمة هنتر من النوع الثاني.

- إن الطلب المتزايد على علاجات متلازمة هنتر مدفوع في المقام الأول بالوعي المتزايد بالمرض، والدعم الحكومي المتزايد للأمراض النادرة، وزيادة وصول المرضى إلى مرافق الرعاية الصحية المتخصصة في المنطقة.

- سيطرت المملكة العربية السعودية على سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 37.2% في عام 2025، وهو ما يتميز بالبنية التحتية المتقدمة للرعاية الصحية، والاستثمار الحكومي القوي في الأدوية اليتيمة، والتبني المبكر للعلاج بالهرمونات البديلة في المستشفيات المتخصصة.

- من المتوقع أن تكون جنوب إفريقيا أسرع دولة نموًا في سوق علاج متلازمة هنتر MEA خلال فترة التنبؤ بسبب زيادة الوعي بالمرض وتوسيع الاختبارات الجينية وتحسين الوصول إلى علاجات الأمراض النادرة.

- سيطرت شريحة العلاج بالاستبدال الإنزيمي (ERT) على سوق علاج متلازمة هنتر MEA بحصة سوقية بلغت 60.9% في عام 2025، مدفوعًا بمكانتها كمعيار للرعاية وفعاليتها في إدارة المظاهر الجهازية والجسدية للمرض.

نطاق التقرير وتقسيم سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا

"التطورات في العلاج بالإنزيم البديل (ERT) والبحث الجيني"

- إن الاتجاه المهم والمتسارع في سوق علاج متلازمة هنتر MEA هو تطوير وتبني تركيبات ERT أكثر فعالية واستكشاف أساليب العلاج الجيني ، والتي تهدف إلى تحسين نتائج المرضى وتقليل المضاعفات الجهازية.

- على سبيل المثال، يتم إعطاء إيدورسولفاس ومرشحي العلاج التعويضي بالهرمونات من الجيل التالي بشكل متزايد في المستشفيات المتخصصة في جميع أنحاء المملكة العربية السعودية والإمارات العربية المتحدة، مما يوفر تحملاً أفضل وبروتوكولات تسريب.

- يتيح تكامل الأبحاث الجينية التشخيص المبكر والأكثر دقة من خلال برامج فحص حديثي الولادة والاختبارات الجينية المتقدمة، مما يسمح ببدء العلاج في الوقت المناسب وإدارة المرض بشكل أفضل على المدى الطويل

- إن التعاون السلس بين مقدمي الرعاية الصحية وبرامج الأمراض النادرة الحكومية وشركات التكنولوجيا الحيوية يسهل إدارة المرضى بشكل مركزي والوصول إلى العلاجات المتخصصة في المراكز الطبية الحضرية

- إن هذا الاتجاه نحو أساليب علاجية أكثر فعالية وملائمة للمرضى وشخصية يعيد تشكيل التوقعات لرعاية الأمراض النادرة بشكل أساسي، مما دفع شركات مثل شاير (تاكيدا) إلى تطوير أنظمة جرعات ERT محسنة وبرامج دعم التسريب.

- يتزايد الطلب على علاجات متلازمة هنتر المتقدمة بسرعة بين كل من الأطفال والبالغين، حيث يعطي المرضى ومقدمو الرعاية الأولوية بشكل متزايد للتشخيص المبكر والفعالية العلاجية والإدارة الشاملة للمرض.

ديناميكيات سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا

سائق

"زيادة الوعي والدعم الحكومي للأمراض النادرة"

- إن الاعتراف المتزايد بمتلازمة هنتر بين مقدمي الرعاية الصحية ومقدمي الرعاية، إلى جانب المبادرات الحكومية المتزايدة لتوفير علاج الأمراض النادرة، هو المحرك الرئيسي لنمو السوق

- على سبيل المثال، في مارس 2025، وسعت وزارة الصحة السعودية برنامجها للأمراض النادرة ليشمل علاجات متلازمة هنتر، مما يتيح الوصول إلى العلاج المدعوم في المراكز المتخصصة.

- مع زيادة حملات مناصرة المرضى والتوعية، يتم تشخيص المزيد من الأفراد في وقت مبكر، مما يؤدي إلى زيادة الطلب على خدمات العلاج التعويضي بالهرمونات والرعاية الداعمة

- علاوة على ذلك، فإن توسيع البنية التحتية للرعاية الصحية، وشبكات المستشفيات المتخصصة، وزيادة توافر مراكز الحقن الوريدي تجعل علاج متلازمة هنتر أكثر سهولة في بلدان الشرق الأوسط وأفريقيا.

- إن توافر برامج العلاج المدعومة، وتحسين التغطية التأمينية، ومبادرات دعم المرضى هي عوامل رئيسية تدفع إلى اعتماد علاجات متلازمة هنتر في كل من الأطفال والبالغين

- إن زيادة مشاركة مجموعات الدفاع عن حقوق المرضى في المملكة العربية السعودية ومصر وجنوب أفريقيا تعمل على رفع مستوى الوعي وتسهيل البدء في العلاج بشكل أسرع

ضبط النفس/التحدي

"تكاليف العلاج المرتفعة وإمكانية الوصول الإقليمية المحدودة"

- تشكل التكلفة العالية لعلاجات متلازمة هنتر، بما في ذلك العلاج الهرموني البديل والعلاجات الناشئة، عائقًا كبيرًا أمام انتشار السوق على نطاق أوسع في العديد من بلدان الشرق الأوسط وأفريقيا.

- على سبيل المثال، يمكن أن تصل التكلفة السنوية لعلاج الإيدورسولفاس إلى عشرات الآلاف من الدولارات الأمريكية، مما يحد من إمكانية الوصول للمرضى غير المؤمن عليهم أو المؤمن عليهم بشكل غير كاف في جنوب إفريقيا وغيرها من البلدان ذات الدخل المنخفض.

- يؤدي الإنتاج المحلي المحدود والاعتماد على العلاجات المستوردة إلى زيادة التحديات اللوجستية والتأخير في توفر العلاج

- بالإضافة إلى ذلك، فإن الافتقار إلى الفحص الجيني والتوعية على نطاق واسع في المناطق الريفية أو المحرومة من الخدمات يحد من التشخيص المبكر وبدء العلاج في الوقت المناسب

- إن التغلب على هذه التحديات من خلال الدعم الحكومي وبرامج مساعدة المرضى وتوسيع مراكز العلاج المتخصصة سيكون أمرًا حيويًا لتحقيق النمو المستدام لسوق علاج متلازمة هنتر في منطقة الشرق الأوسط وأفريقيا.

- على سبيل المثال، أدى تأخر الموافقات على سداد التكاليف في مصر وبعض دول الخليج إلى إبطاء وصول المرضى إلى العلاجات الجديدة، مما أدى إلى تقييد توسع السوق.

- إن عدم كفاية تدريب المتخصصين في الرعاية الصحية للأمراض النادرة في بعض بلدان الشرق الأوسط وأفريقيا يحد من فعالية تقديم العلاج وإدارة المرضى

نطاق سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس الشدة والنوع والمضاعفات والمستخدم النهائي وقناة التوزيع.

- حسب درجة الخطورة

بناءً على شدة المرض، يُقسّم سوق علاج متلازمة هنتر MEA إلى فئات تتراوح بين الخفيفة والمتوسطة والمتوسطة. وقد هيمن قطاع الحالات المتوسطة إلى الشديدة على السوق في عام 2025، مستحوذًا على أكبر حصة من الإيرادات. ويرجع ذلك إلى أن المرضى الذين يعانون من أعراض متوسطة إلى شديدة غالبًا ما يحتاجون إلى رعاية مكثفة، وحقن متكررة ببدائل الإنزيم، وإدارة مستمرة لمضاعفات مثل اضطرابات الجهاز التنفسي والقلب والأوعية الدموية. وتُعطي المستشفيات والعيادات المتخصصة الأولوية لهؤلاء المرضى نظرًا لاحتياجاتهم الطبية العالية، مما يؤدي إلى زيادة حصتهم السوقية. بالإضافة إلى ذلك، عادةً ما تُركز برامج الحكومة والتأمين دعمها على الحالات الشديدة، مما يعزز حصة هذا القطاع في السوق. كما تُشدد حملات التوعية على أهمية التدخل المبكر في الحالات الشديدة، مما يُسهم في زيادة اعتماد بروتوكولات العلاج في هذا القطاع الفرعي.

من المتوقع أن يشهد قطاع الحالات الخفيفة إلى المتوسطة أسرع نمو خلال فترة التوقعات. ويساهم تزايد الوعي بالتشخيص المبكر، وبرامج فحص حديثي الولادة، والتدخلات العلاجية الاستباقية في زيادة اعتماد المرضى الذين يعانون من حالات خفيفة إلى متوسطة. وتسعى العائلات ومقدمو الرعاية الآن إلى العلاج المبكر ببدائل الإنزيم لمنع تطور المرض وتحسين جودة الحياة على المدى الطويل. كما يدعم هذا النمو مبادرات الصحة الرقمية وبرامج التطبيب عن بُعد في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية، مما يُسهّل متابعة وإدارة المرضى الذين يعانون من حالات أقل خطورة في المنزل.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج متلازمة هنتر (MEA) إلى العلاج بالاستبدال الإنزيمي (ERT)، وزراعة الخلايا الجذعية، والعلاج الجراحي، وغيرها. هيمن قطاع العلاج بالاستبدال الإنزيمي (ERT) على السوق في عام 2025 بحصة سوقية بلغت 60.9% نظرًا لكونه معيارًا للرعاية لمتلازمة هنتر. يُعتمد العلاج بالاستبدال الإنزيمي على نطاق واسع في المستشفيات والمراكز المتخصصة في المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا لقدرته المثبتة على إدارة الأعراض الجسدية وإبطاء تطور المرض. كما أن ارتفاع الطلب من المرضى، والدعم الحكومي، وتنامي التغطية التأمينية للعلاج بالاستبدال الإنزيمي (ERT) يعزز هيمنة هذا القطاع. تواصل شركات الأدوية الاستثمار في تحسين بروتوكولات الحقن وتطوير الجيل التالي من العلاج بالاستبدال الإنزيمي (ERT)، مما يعزز معدلات الاستخدام. إن الراحة والموثوقية والفعالية السريرية للعلاج بالاستبدال الإنزيمي تجعله الخيار العلاجي المفضل للأطباء ومقدمي الرعاية الصحية.

من المتوقع أن يشهد قطاع زراعة الخلايا الجذعية أسرع معدل نمو خلال فترة التوقعات. وتُتيح التطورات في زراعة الخلايا الجذعية المكونة للدم والعلاجات التجريبية المعدلة جينيًا فرصًا علاجية جديدة للمرضى الذين لا يستجيبون بشكل كامل للعلاج التعويضي بالهرمونات. كما تُعزز التعاونات البحثية بين شركات التكنولوجيا الحيوية ومستشفيات الشرق الأوسط وأفريقيا توافر برامج زراعة الأعضاء، لا سيما في المدن. وتُعزز قصص النجاح المبكرة والتجارب السريرية في دول مجلس التعاون الخليجي ثقة مقدمي الرعاية الصحية والأطباء، مما يُشجع على توسيع نطاق الإقبال. إضافةً إلى ذلك، من المتوقع أن يُعزز الاستثمار المتزايد في خطوط إنتاج العلاج الجيني اعتماد هذا القطاع مستقبلًا.

- حسب المضاعفات

بناءً على المضاعفات، يُقسّم سوق علاج متلازمة هنتر (MEA) إلى اضطرابات تنفسية، واضطرابات عصبية، واضطرابات معوية، وأمراض قلبية وعائية، وأمراض عيون، وسمعية، وأسنان، وعضلية هيكلية، وغيرها. سيهيمن قطاع اضطرابات الجهاز التنفسي على السوق بحلول عام 2025، إذ تُعد المضاعفات التنفسية من أكثر مظاهر متلازمة هنتر شيوعًا وتهديدًا للحياة. تُخصص المستشفيات والعيادات المتخصصة موارد كبيرة لإدارة ضائقة الجهاز التنفسي، وانسداد مجرى الهواء، والالتهابات المتكررة، مما يؤدي إلى ارتفاع تكاليف العلاج وحجمه. تُركز برامج التوعية على مراقبة الجهاز التنفسي والعلاج، مما يزيد من اعتماد العلاج. غالبًا ما تتطلب رعاية الجهاز التنفسي إدارة متعددة التخصصات، بما في ذلك العلاج التعويضي بالهرمونات (ERT) والرعاية الداعمة، مما يُسهم في زيادة حصة السوق.

من المتوقع أن يشهد قطاع الاضطرابات العصبية أسرع نمو خلال فترة التوقعات. ويؤدي التوسع في الأبحاث المتعلقة بالعلاجات الموجهة للجهاز العصبي المركزي، والاعتراف المتزايد بالاختلالات الإدراكية والسلوكية لدى مرضى متلازمة هنتر، إلى زيادة الطلب على العلاج. وتُستخدم أدوات التطبيب عن بُعد والمراقبة الرقمية لتتبع تطور الحالة العصبية، لا سيما في الإمارات العربية المتحدة والمملكة العربية السعودية. وتُجرى حاليًا تجارب سريرية على مناهج علاجية جديدة تهدف إلى معالجة التدهور الإدراكي العصبي، مما يعزز التفاؤل ويشجع على تبني هذه العلاجات. ويولي مقدمو الرعاية الصحية والمستشفيات أولوية متزايدة للتدخل المبكر في المضاعفات العصبية لتحسين نتائج المرضى.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق علاج متلازمة هنتر في منطقة الشرق الأوسط وأفريقيا إلى مستشفيات وعيادات ومراكز رعاية صحية منزلية وغيرها. وسيهيمن قطاع المستشفيات على السوق بحلول عام 2025 نظرًا للتركيز العالي لمرافق العلاج المتخصصة ومراكز الحقن الوريدي اللازمة لإدارة العلاج التعويضي بالهرمونات. وتوفر المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا فرق رعاية متعددة التخصصات، تشمل أطباء أطفال وأخصائيي وراثة وأخصائيي تنفس، وهي ضرورية للإدارة الفعالة للمرضى ذوي الحالات الحرجة. بالإضافة إلى ذلك، غالبًا ما تتعاون المستشفيات مع شركات الأدوية في برامج دعم المرضى وتوفير العلاج، مما يعزز مكانتها المهيمنة. كما تُفضّل أطر السداد الحكومية والتأمينية في دول الشرق الأوسط وأفريقيا العلاجات القائمة على المستشفيات.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع نمو خلال فترة التوقعات. يُمكّن تزايد الوعي بعلاجات التسريب المنزلي، وأنظمة المراقبة عن بُعد، ودعم الطب عن بُعد المرضى الذين يعانون من شدة مرضية خفيفة إلى متوسطة من تلقي العلاج في منازلهم. هذا يُقلل من زيارات المستشفى، ويُخفّض تكاليف الرعاية الصحية، ويُحسّن راحة المرضى والتزامهم بالرعاية. ويدعم نمو هذا القطاع تطبيقات تتبع المرضى الرقمية وبرامج تدريب مُقدّمي الرعاية في الإمارات العربية المتحدة والمملكة العربية السعودية ومصر. يُساهم التوجه نحو الرعاية المُركّزة على المريض في تعزيز اعتماد هذه الخدمات في بيئات الرعاية الصحية المنزلية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج متلازمة هنتر MEA إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. سيهيمن قطاع صيدليات المستشفيات على السوق بحلول عام 2025 بفضل التوزيع المركزي للعلاج بالهرمونات البديلة (ERT) وغيره من العلاجات المتخصصة داخل المستشفيات. تضمن صيدليات المستشفيات التخزين السليم، والتوزيع المُراقَب، والإدارة الاحترافية للعلاجات، وهو أمر بالغ الأهمية لإدارة الأمراض النادرة. كما تُقدّم المستشفيات خدمات مراقبة مُصاحبة، مما يزيد الطلب من خلال صيدلياتها الداخلية. وتُعزز الشراكات مع شركات الأدوية لتقديم علاجات مدعومة هذه الهيمنة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو خلال فترة التوقعات. يُمكّن تزايد الاعتماد الرقمي، ومنصات التجارة الإلكترونية، وخدمات صرف الوصفات الطبية عن بُعد المرضى في المناطق الحضرية وشبه الحضرية من الوصول إلى العلاجات بسهولة. تُقلل الصيدليات الإلكترونية الحواجز الجغرافية في دول الشرق الأوسط وأفريقيا، حيث تندر مراكز العلاج المتخصصة. كما يدعم هذا النمو تزايد الاستشارات الطبية عن بُعد، التي تتيح توصيل الوصفات الطبية مباشرةً إلى منازل المرضى. تُسهم الراحة والكفاءة والقبول التنظيمي المتزايد لخدمات الصيدليات الإلكترونية في سرعة تبني هذا القطاع.

تحليل إقليمي لسوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا

- سيطرت المملكة العربية السعودية على سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 37.2% في عام 2025، وهو ما يتميز بالبنية التحتية المتقدمة للرعاية الصحية، والاستثمار الحكومي القوي في الأدوية اليتيمة، والتبني المبكر للعلاج بالهرمونات البديلة في المستشفيات المتخصصة.

- يتزايد تقدير المرضى ومقدمي الرعاية في المنطقة للتشخيص المبكر وبروتوكولات العلاج الفعالة والرعاية الشاملة لإدارة المضاعفات الجهازية، مثل اضطرابات الجهاز التنفسي والقلب والأوعية الدموية. وقد أدى ذلك إلى زيادة اعتماد العلاج التعويضي بالهرمونات والعلاجات المرتبطة به في المراكز الطبية الرئيسية.

- ويتم دعم هذا التبني الواسع النطاق من خلال الإعانات الحكومية وبرامج التغطية التأمينية وحملات التوعية المتزايدة والشراكات مع شركات الأدوية، مما يجعل المملكة العربية السعودية الدولة الرائدة في علاج متلازمة هنتر في منطقة الشرق الأوسط وأفريقيا.

نظرة على سوق علاج متلازمة هنتر في المملكة العربية السعودية

استحوذ سوق علاج متلازمة هنتر في المملكة العربية السعودية على أكبر حصة من الإيرادات في منطقة الشرق الأوسط وأفريقيا بحلول عام 2025، مدفوعًا بالمبادرات الحكومية الداعمة لإدارة الأمراض النادرة، ووجود مستشفيات متخصصة تقدم العلاج التعويضي بالإنزيمات (ERT) والرعاية الداعمة. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة للتشخيص المبكر، وتحسين إدارة المرض، وإمكانية الوصول إلى العلاجات المتقدمة. ويساهم تزايد توفر الاختبارات الجينية، وبرامج فحص حديثي الولادة، ومراكز الحقن الوريدي في المستشفيات في تعزيز تبني هذا العلاج. كما تُحسّن الإعانات الحكومية وبرامج التغطية التأمينية من إمكانية الوصول إلى العلاج. ولا تزال البنية التحتية القوية للرعاية الصحية في المملكة العربية السعودية، إلى جانب التعاون بين شركات الأدوية والمستشفيات، تدعم توسع السوق.

نظرة عامة على سوق علاج متلازمة هنتر في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق علاج متلازمة هنتر في الإمارات العربية المتحدة نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بالاستثمار في مراكز متخصصة للأمراض النادرة وبنية تحتية متطورة للرعاية الصحية. وتعزز زيادة حملات التوعية ومبادرات دعم المرضى التشخيص المبكر وزيادة الإقبال على العلاج. ويستفيد مرضى الإمارات من برامج الرعاية المتكاملة، بما في ذلك التطبيب عن بُعد، وخدمات الحقن الوريدي المنزلي، والمراقبة السريرية، مما يعزز الالتزام بالعلاج ويحقق نتائج أفضل. وتُحفز برامج الأمراض النادرة المدعومة حكوميًا والشراكات مع شركات التكنولوجيا الحيوية العالمية النمو. ويشهد اعتماد أساليب العلاج المبتكرة وبروتوكولات العلاج التعويضي بالهرمونات (ERT) توسعًا في المستشفيات والعيادات في الدولة.

نظرة عامة على سوق علاج متلازمة هنتر في جنوب أفريقيا

يشهد سوق علاج متلازمة هنتر في جنوب أفريقيا زخمًا متزايدًا بفضل تزايد الوعي بالأمراض النادرة، وتحسين قدرات التشخيص، وزيادة فرص الحصول على العلاج في المستشفيات. يركز المرضى ومقدمو الرعاية على الإدارة الفعالة للمضاعفات الجهازية، مثل اضطرابات الجهاز التنفسي والقلب والأوعية الدموية. ويساهم وجود مراكز علاج متخصصة، إلى جانب التعاون بين المستشفيات ومقدمي الأدوية، في تعزيز تبني هذا العلاج. ويُعد توسع البنية التحتية للرعاية الصحية في جنوب أفريقيا والدعم الحكومي لعلاجات الأطفال الأيتام من العوامل الرئيسية التي تعزز نمو السوق. كما تُحسّن برامج التدخل المبكر والعدد المتزايد من مراكز الحقن الوريدي نتائج العلاج.

نظرة عامة على سوق علاج متلازمة هنتر المصرية

من المتوقع أن ينمو سوق علاج متلازمة هنتر المصرية بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالأمراض النادرة وتوسيع نطاق خدمات التشخيص في المستشفيات والعيادات الحضرية. ويعزز الدعم الحكومي وبرامج مساعدة المرضى من إمكانية الحصول على العلاج التعويضي بالإنزيمات والرعاية الداعمة. كما أصبحت المستشفيات مجهزة بشكل متزايد لإدارة الحالات المتوسطة والشديدة، مما يُحسّن نتائج المرضى. ويدعم هذا النمو أيضًا التعاون بين مقدمي الرعاية الصحية المحليين وشركات الأدوية العالمية. كما أن الجهود المبذولة لتوسيع نطاق فحص حديثي الولادة والاختبارات الجينية تُهيئ بيئة أكثر ملاءمة لبدء العلاج المبكر.

حصة سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا

إن صناعة علاج متلازمة هنتر في منطقة الشرق الأوسط وأفريقيا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة تاكيدا للأدوية المحدودة (اليابان)

- دينالي ثيرابيوتكس (الولايات المتحدة)

- ريجينكس بيو (الولايات المتحدة)

- شركة جيه سي آر للأدوية المحدودة (اليابان)

- شركة جي سي (كوريا الجنوبية)

- شركة جينيريوم المساهمة (روسيا)

- شركة أرماجين (الولايات المتحدة)

- شركة أكتيجين المحدودة (المملكة المتحدة)

- شركة سانجامو ثيرابيوتكس (الولايات المتحدة)

- شركة بيومارين للأدوية (الولايات المتحدة)

- شركة ألتراجنكس للأدوية (الولايات المتحدة)

- شركة استيف للأدوية (إسبانيا)

- شركة أفروبيو (الولايات المتحدة)

- شركة أورشارد ثيرابيوتكس بي إل سي (المملكة المتحدة)

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة)

- شركة ليسوجين (فرنسا)

- شركة موديرنا (الولايات المتحدة)

- شركة أميكوس ثيرابيوتكس (الولايات المتحدة)

- شركة هومولوجي ميديسينز (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج متلازمة هنتر في الشرق الأوسط وأفريقيا؟

- في أغسطس 2025، أعلنت شركة REGENXBIO Inc. أن إدارة الغذاء والدواء الأمريكية (FDA) مددت الجدول الزمني لمراجعة طلب ترخيص بيولوجي جديد لـ RGX 121 (MPS II) من 9 نوفمبر 2025 إلى 8 فبراير 2026، بعد تقديم بيانات سريرية وفحوصات طويلة المدى. يُعزز هذا إمكانية الموافقة قريبًا على خيار علاجي جديد لمتلازمة هنتر، مما قد يُحدث نقلة نوعية في أساليب العلاج عالميًا، بما في ذلك MEA.

- في يوليو 2025، أعلنت مجموعة PureHealth (الإمارات العربية المتحدة) وشركة GEMMABio Therapeutics عن شراكة استراتيجية لتطوير العلاجات الجينية في أبو ظبي، بدعم من برنامج الجينوم الإماراتي (أكثر من 800 ألف جينوم متسلسل) والدفع نحو الابتكار في مجال الأمراض النادرة.

- في مايو 2025، قبلت إدارة الغذاء والدواء الأمريكية (FDA) طلب ترخيص المواد البيولوجية لـ RGX‑121 لـ MPS II (متلازمة هانتر) للمراجعة الأولية وأعلنت أنه من المتوقع صدور قرار في وقت قريب

- في يونيو 2024، وقّعت دائرة الصحة في أبوظبي وشركة أسترازينيكا مذكرة تفاهم لإنشاء مركز امتياز للأمراض النادرة في أبوظبي، مع التركيز على الاضطرابات الأيضية (بما في ذلك متلازمة هنتر الثانية) وبرامج تشخيص وعلاج شاملة. يُشير هذا المركز إلى تحسين البنية التحتية للأمراض النادرة في منطقة الخليج، مثل تحسين تحديد هوية المرضى وتوفير العلاج لحالات مثل متلازمة هنتر.

- في يناير 2024، أشار تقرير إلى بدء "أول تجربة علاج جيني عالمي لمتلازمة هنتر"، لاستكشاف أول نهج لعبور حاجز الدم الدماغي لمتلازمة MPS II، مما يُبشر بعصر جديد من العلاجات المُستهدفة للجهاز العصبي المركزي. يُمثل هذا تقدمًا كبيرًا في علاج متلازمة هنتر التي لم تُعالج تاريخيًا باستخدام العلاج الهرموني البديل القياسي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.