North America Nuts Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.44 Billion

USD

9.98 Billion

2024

2032

USD

6.44 Billion

USD

9.98 Billion

2024

2032

| 2025 –2032 | |

| USD 6.44 Billion | |

| USD 9.98 Billion | |

| % | |

|

تقسيم سوق المكسرات في أمريكا الشمالية، حسب نوع المنتج (مكسرات شجرية، فول سوداني، مكسرات هجينة/أخرى، وغيرها)، الشكل (كامل، زبدة، مطحون، أنصاف، قطع، زيت، حليب، معجون، كريمة، قطع محمصة، مغلفة، دقيق، مسحوق، مفروم، شرائح، مكعبات، مهروس، مبيض، كامل، مجمد، مجفف بالرش، مغلف، وغيرها)، الطبيعة (تقليدية وعضوية)، طريقة المعالجة (خام، محمص، مملح، مبيض، منكه، غير مملح، مزجج، مسكر، مكرمل، مدخن، منبت، مخمر، مجفف بالتجميد، مخلل، مقلي بالتفريغ، مجفف، وغيرها)، الدرجة (الدرجة أ (جودة تصدير ممتازة)، الدرجة ب (متوسطة الجودة للاستخدام المنزلي)، الدرجة المكسورة (للاستخدام في المخبوزات والحلويات)، الدرجة الزيتية، الدرجة الصناعية، الدرجة المرفوضة (حيوانية). (التغذية))، مدة الصلاحية (

حجم سوق المكسرات

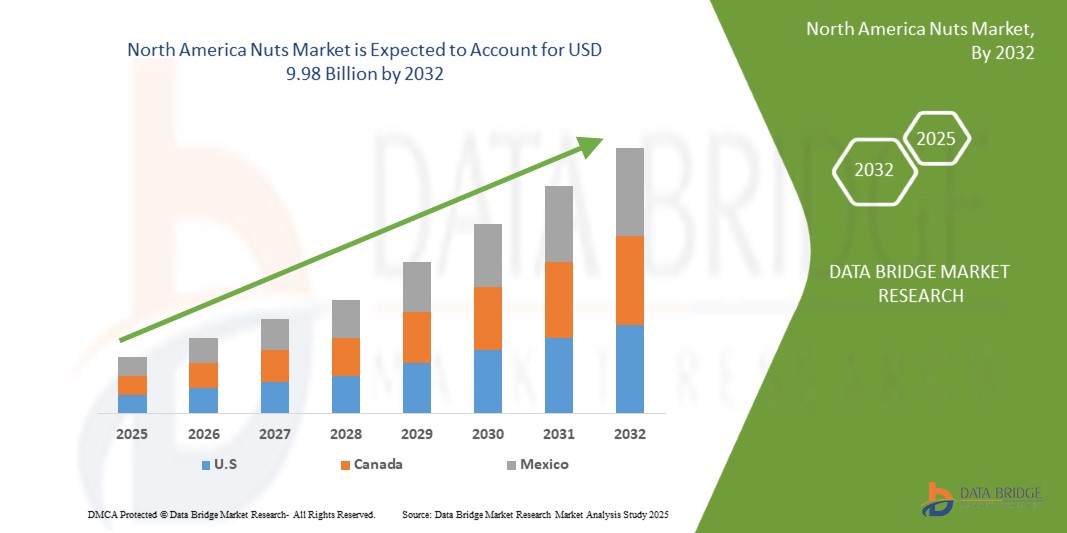

- تم تقييم حجم سوق المكسرات في أمريكا الشمالية بـ 6.44 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.98 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.7٪ خلال الفترة المتوقعة

- يزدهر سوق المكسرات بشكل رئيسي بفضل الوعي المتزايد بفوائدها الصحية، فهي مصدر غني بالألياف والبروتين والمعادن والفيتامينات والعديد من مضادات الأكسدة الأخرى. كما أنها مصدر جيد للدهون المشبعة، وتساعد في الحفاظ على صحة القلب والدماغ. ويدرك المستهلكون في جميع أنحاء العالم تفضيلات الوجبات الخفيفة النباتية.

تحليل سوق المكسرات

- المكسرات ثمرةٌ تتكون من قشرةٍ صلبةٍ غير صالحةٍ للأكل وبذرةٍ صالحةٍ للأكل. وهي مصدرٌ غنيٌّ بالدهون الصحية والألياف وغيرها من العناصر الغذائية الغنية. لكل نوعٍ من المكسرات فوائدٌ أخرى. تُعدّ المكسرات من أفضل مصادر البروتينات النباتية. يُساعد اتباع نظامٍ غذائيٍّ غنيٍّ بالمكسرات على الوقاية من عوامل الخطر، مثل الالتهابات أو بعض الأمراض المزمنة.

- يُحسّن تناول المكسرات بانتظام الصحة بطرق عديدة، مثل تقليل خطر الإصابة بمرض السكري وأمراض القلب، بالإضافة إلى خفض مستوى الكوليسترول والدهون الثلاثية. ورغم محتواها العالي من السعرات الحرارية، إلا أن هذه الوصفة المغذية والغنية بالألياف قد تُساعد أيضًا على إنقاص الوزن.

- من المتوقع أن تتصدر الولايات المتحدة سوق أمريكا الشمالية بحصة سوقية تبلغ 82.38%. ويعزى ذلك إلى الشعبية الواسعة للوجبات الخفيفة المصنوعة من المكسرات، وزيادة الطلب على الأصناف العضوية وغير المعدلة وراثيًا، وتزايد استخداماتها في المخابز، وبدائل الألبان، والأغذية الوظيفية.

- ومن المتوقع أن تهيمن شريحة المكسرات على السوق بسبب توفرها على نطاق واسع وبأسعار معقولة وتنوع منتجاتها على نطاق واسع.

نطاق التقرير وتجزئة سوق المكسرات

|

صفات |

رؤى السوق الرئيسية للمكسرات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق المكسرات

" اتجاه متزايد نحو تناول وجبات خفيفة صحية واختيارات مغذية "

- يشهد سوق المكسرات نموًا سريعًا، مدفوعًا بتزايد اتجاهات الوجبات الخفيفة الصحية. يبحث المستهلكون عن وجبات خفيفة مغذية وسهلة التحضير، وتلبي المكسرات هذا الطلب تمامًا بفضل غناها بالبروتين والألياف والدهون الصحية. ومع تزايد الوعي بالصحة والعافية، أصبحت المكسرات خيارًا مفضلًا للوجبات الخفيفة الخالية من الشعور بالذنب، مما يعزز نمو السوق ويشجع على الابتكار في عروض المنتجات.

- من أهم أسباب رواج المكسرات كوجبات خفيفة هو تزايد الوعي الصحي بين المستهلكين. تُعتبر المكسرات، بفضل قيمتها الغذائية العالية، بديلاً صحياً للوجبات الخفيفة التقليدية. فهي غنية بالفيتامينات والمعادن والألياف والبروتينات الأساسية، وتحتوي على دهون أحادية غير مشبعة ومتعددة غير مشبعة مفيدة للقلب. سهولة حملها وسهولة تناولها تجعلها مثالية لأنماط الحياة المزدحمة، حيث توفر حلاً سريعاً ومغذياً لوجبات خفيفة طوال اليوم.

- على سبيل المثال، في يونيو 2024، أعلنت شركة نوتراج، وفقًا لشركة بيزنس ستاندرد برايفت المحدودة، عن إطلاق منتجها الجديد "عبوة نوتراج سناكرايت للتغذية اليومية". تحتوي هذه العبوة المصممة بعناية على أكياس عملية مليئة بمزيج لذيذ ومغذي من المكسرات والفواكه المجففة الفاخرة. تستهدف هذه العبوة المستهلكين المهتمين بصحتهم، فهي توفر خيارًا مثاليًا للوجبات الخفيفة أثناء التنقل، حيث توفر العناصر الغذائية الأساسية والطاقة طوال اليوم، وتلبي الطلب المتزايد على خيارات الوجبات الخفيفة الصحية واللذيذة.

ديناميكيات سوق المكسرات

سائق

ارتفاع الاستهلاك اليومي لمنتجات المكسرات المختلفة

- يشهد سوق المكسرات في أمريكا الشمالية نموًا ملحوظًا، مدفوعًا بشكل رئيسي بزيادة استهلاك المكسرات عالميًا. ومن أهم العوامل المحفزة لهذا النمو تنامي وعي المستهلكين بالفوائد الصحية للمكسرات.

- بالإضافة إلى ذلك، أدى التحول نحو أنماط الحياة النباتية والصحية إلى جعل المكسرات خيارًا شائعًا كوجبة خفيفة طبيعية وصحية. كما تلعب الراحة دورًا حاسمًا، إذ يسهل حمل المكسرات وتناولها أثناء التنقل، مما يناسب أنماط الحياة العصرية المزدحمة. علاوة على ذلك، أدى ابتكار المنتجات، بما في ذلك النكهات الجديدة والتغليف وخيارات الطعام الجاهزة، إلى توسيع نطاق جاذبيتها، مما شجع المزيد من المستهلكين على إدراج المكسرات في أنظمتهم الغذائية اليومية، ودفع عجلة توسع سوق أمريكا الشمالية.

- على سبيل المثال، في سبتمبر 2024، ووفقًا لشركة فوربس ميديا، جمعت ديلي كرانش 4 ملايين دولار أمريكي في جولة تمويلية من الفئة أ لدعم توسعها في سوق الوجبات الخفيفة القائمة على المكسرات المتنامي. يركز الاستثمار على تحسين تشكيلة وجباتها الخفيفة من المكسرات المبرعمة، مثل اللوز والجوز والكاجو، وزيادة الإنتاج، وزيادة توافرها في متاجر التجزئة لتلبية الطلب المتزايد في أمريكا الشمالية على منتجات المكسرات المغذية والسهلة الاستخدام.

ضبط النفس/التحدي

" تقلبات الأسعار تعيق النمو في سوق المكسرات "

- يُعد تقلب الأسعار عاملاً رئيسياً يُعيق نمو سوق المكسرات في أمريكا الشمالية. فتقلب الأسعار، الناجم عن تقلبات الطقس غير المتوقعة كالجفاف والفيضانات والصقيع، يُعطل سلاسل التوريد ويُثير حالة من عدم اليقين لدى كل من المنتجين والمشترين. على سبيل المثال، أدت الظروف غير المواتية في مناطق الزراعة الرئيسية إلى انخفاض الغلة وارتفاع حاد في الأسعار، مما يُصعّب على المُصنّعين الحفاظ على استقرار تكاليف المنتجات.

- علاوةً على ذلك، تُفاقم التوترات التجارية وتقلبات الرسوم الجمركية عدم استقرار الأسعار، مما يحدّ من توسع السوق. هذا التقلب يُثبط الاستثمار ويُعيق التخطيط طويل الأجل في هذا القطاع. ونتيجةً لذلك، قد يواجه المستهلكون أسعارًا أعلى أو توافرًا أقل، مما قد يُضعف الطلب. تُعد معالجة تقلبات الأسعار أمرًا بالغ الأهمية لضمان نموٍّ مُطرد واستدامة في سوق المكسرات في أمريكا الشمالية.

- على سبيل المثال، في يونيو 2024، ووفقًا لـ SGGP، أنشأت جمعية الكاجو الفيتنامية (VINACAS) فريق عمل متخصصًا لمعالجة تقلبات أسعار الكاجو الخام. يتعاون هذا الفريق مع الحكومة والوزارات لتثبيت الأسعار، بهدف الحد من اضطرابات سلسلة التوريد ودعم النمو المستدام في صناعة الكاجو الفيتنامية.

نطاق سوق المكسرات

يتم تقسيم سوق المكسرات في أمريكا الشمالية إلى اثني عشر قطاعًا بارزًا بناءً على نوع المنتج والشكل والطبيعة وطريقة المعالجة والدرجة ومدة الصلاحية والشهادة والتعبئة والتغليف وحجم التعبئة والتغليف ونطاق السعر والاستخدام النهائي وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق المكسرات إلى مكسرات شجرية، وفول سوداني، ومكسرات هجينة/أخرى، وغيرها. ومن المتوقع أن يهيمن قطاع المكسرات الشجرية على السوق بحصة سوقية تبلغ 52.41% بحلول عام 2025، مدفوعةً بالانتشار الواسع وتوافر اللوز والكاجو والجوز والفستق وأنواع أخرى. إن دورها الراسخ في الأنظمة الغذائية العالمية، إلى جانب قيمتها الغذائية العالية واستخدامها المتزايد في الوجبات الخفيفة الصحية، يجعل المكسرات الشجرية الفئة المفضلة.

- حسب النموذج

بناءً على الشكل، يُقسّم السوق إلى: كامل، زبدة، مطحون، أنصاف، قطع، زيت، حليب، معجون، كريمة، قطع محمصة، مغلفة، دقيق، مسحوق، مفروم، شرائح، مكعبات، مهروس، كامل مسلوق، مجمد، مجفف بالرش، مغلف، وغيرها. في عام 2025، من المتوقع أن يتصدر قطاع المكسرات الكاملة قطاع المكسرات، بحصة سوقية تبلغ 11.69%، مدعومًا بارتفاع الوعي الصحي وتفضيل المستهلكين للأطعمة غير المصنعة والنظيفة. تتميز المكسرات الكاملة بسهولة الاستخدام، وجاذبية المظهر، ونضارة ملحوظة، مما يجعلها الخيار الأمثل للاستهلاك المباشر وفي تطبيقات الطهي.

- بالطبيعة

بناءً على طبيعة السوق، يُقسّم سوق المكسرات إلى تقليدي وعضوي. ومن المتوقع أن يهيمن قطاع المكسرات التقليدي على السوق بحصة سوقية تبلغ 61.77% بحلول عام 2025، بفضل أسعاره المعقولة، وسهولة الحصول عليه، وحضوره القوي في قنوات البيع بالتجزئة الرئيسية. أما في المناطق النامية والحساسة للأسعار، فلا تزال المكسرات التقليدية تحظى بحصة كبيرة بفضل سهولة الحصول عليها، وثبات جودتها، وتوافرها العالي مقارنةً بالبدائل العضوية الفاخرة.

- حسب طريقة المعالجة

يُقسّم السوق حسب طريقة المعالجة إلى نيئة، ومحمصة، ومملحة، ومبيضة، ومنكهة، وغير مملحة، ومُزججة، ومُحلاة، ومُكرمل، ومدخنة، ومنبتة، ومُخمرة، ومجففة بالتجميد، ومخللة، ومقلية بالتفريغ، ومجففة، وغيرها. ومن المتوقع أن تهيمن شريحة المكسرات النيئة على السوق بحصة سوقية تبلغ 12.65% في عام 2025، مع توجه المستهلكين نحو الأطعمة قليلة المعالجة والغنية بالعناصر الغذائية. تحتفظ المكسرات النيئة بالإنزيمات والعناصر الغذائية الطبيعية، مما يجعلها جذابة للغاية للمهتمين بالصحة، والنباتيين، ومتبعي نظام غذائي صحي.

- حسب الدرجة

بناءً على الدرجة، يُصنف السوق إلى: الدرجة أ (جودة تصدير ممتازة)، والدرجة ب (متوسطة الجودة للاستخدام المنزلي)، والدرجة المكسورة (للاستخدام في المخابز والحلويات)، والدرجة الزيتية، والدرجة الصناعية، والدرجة المرفوضة (أعلاف الحيوانات). من المتوقع أن تهيمن فئة الدرجة أ على السوق بحصة سوقية تبلغ 34.01% بحلول عام 2025، ويعزى ذلك أساسًا إلى تزايد الطلب الدولي على المكسرات عالية الجودة والمتناسقة شكليًا.

- حسب مدة الصلاحية

يُقسّم السوق حسب مدة الصلاحية إلى: أقل من 6 أشهر، من 6 إلى 12 شهرًا، من 13 إلى 18 شهرًا، 18 شهرًا، وأكثر من 18 شهرًا. ومن المتوقع أن تهيمن فئة أقل من 6 أشهر على السوق بحصة سوقية تبلغ 36.82% في عام 2025، مما يعكس تزايد الطلب على المكسرات الطازجة والمُحصودة حديثًا. ويربط المستهلكون المتميزون، وخاصةً في قطاعي التجزئة والصحة، مدة الصلاحية القصيرة بطعم وملمس وقيمة غذائية أفضل.

- حسب الشهادة

بناءً على الشهادات، يشمل السوق شهادات ISO 22000/HACCP، وUSDA Organic، وEU Organic، وNon-GMO Verified، وGluten Free Certified، وCosher، وHalal، وVegan Certified، وFair Trade، وRainforest Alliance، وCarbon Neutral Certified، وغيرها. من المتوقع أن يتصدر قطاع ISO 22000/HACCP السوق بحصة سوقية تبلغ 20.82% في عام 2025، وذلك بفضل تزايد لوائح سلامة الأغذية العالمية وطلب المستهلكين على منتجات المكسرات القابلة للتتبع والصحية والمضمونة الجودة.

- حسب التعبئة والتغليف

تشمل أنواع التغليف الأكياس البلاستيكية، والعبوات المفرغة من الهواء، وبرطمانات البولي إيثيلين تيريفثالات (PET)، والأكياس الورقية، والعلب المركبة، والأكياس المنسوجة السائبة، والبرطمانات الزجاجية، والأكياس الصغيرة/الوجبات الفردية، وعلب الهدايا، والأكياس العضوية/القابلة للتحلل الحيوي، والعلب المعدنية، والأحواض الصديقة للبيئة القابلة لإعادة الإغلاق، والقضبان المغلفة بورق القصدير، وعبوات إعادة التعبئة، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع الأكياس البلاستيكية على السوق بحصة سوقية تبلغ 19.28%، بفضل سهولة حملها، وفعاليتها من حيث التكلفة، ومزاياها المتعلقة بمدة الصلاحية. كما أن قطاعات فرعية مثل العبوات ذات السحاب القائم تلبي احتياجات عروض البيع بالتجزئة الحديثة واستخدامات المستهلكين.

- حسب حجم العبوة

يُقسّم السوق إلى فئات: ١٠١ غرام - ٢٥٠ غرام، ٢٥١ غرام - ٥٠٠ غرام، ٥١ غرام - ١٠٠ غرام، ٢٥ غرام - ٥٠ غرام، ٥٠١ غرام - ١ كيلوغرام، ١.١ كيلوغرام - ٢.٥ كيلوغرام، ٢.٦ كيلوغرام - ٥ كيلوغرام، ٥.١ كيلوغرام - ١٠ كيلوغرام، ١٠.١ كيلوغرام - ٢٥ كيلوغرام، ٢٥.١ كيلوغرام - ٥٠ كيلوغرام، ٥٠ كيلوغرام، وأقل من ٢٥ غرام. في عام ٢٠٢٥، من المتوقع أن تهيمن فئة ١٠١ غرام - ٢٥٠ غرام على السوق بحصة سوقية تبلغ ١٥.٤٩٪، مُلبيةً بذلك احتياجات الاستهلاك أثناء التنقل، وشراء التجارب، والوجبات الخفيفة الصحية. تُوازن هذه المجموعة بين الراحة والقيمة، مما يجعلها جذابة في كل من متاجر التجزئة الحديثة وقنوات البيع عبر الإنترنت.

- حسب نطاق السعر

تشمل نطاقات الأسعار: الاقتصادي/الاقتصادي (1.00-6.00 دولار أمريكي للكيلوغرام)، والمتوسط (6.01-12.00 دولار أمريكي للكيلوغرام)، والفاخر (12.01-20.00 دولار أمريكي للكيلوغرام)، والفاخر جدًا/الفاخر (أكثر من 20.00 دولار أمريكي للكيلوغرام). من المتوقع أن يهيمن قطاع الاقتصادي/الاقتصادي على السوق بحصة سوقية تبلغ 39.22% في عام 2025، بفضل الطلب المدفوع بالقدرة على تحمل التكاليف في الأسواق الناشئة، والمشترين المؤسسيين، وقنوات البيع بالتجزئة في السوق الشامل.

- حسب الاستخدام النهائي

ينقسم السوق إلى قطاعات الاستهلاك المباشر، والوجبات الخفيفة، وزبدة المكسرات ومُزيّناتها، وصناعة المخابز، وصناعة الحلويات، وتصنيع الحبوب والجرانولا، والتغذية الوظيفية، وبدائل الألبان، وصناعة المشروبات، واللحوم النباتية، والطهي، واستخلاص الزيوت الصناعية، والدقيق والخبز الخالي من الغلوتين، ومنتجات العناية الشخصية، والاستخدامات البيولوجية والزراعية الصناعية، ومُضافات أغذية الحيوانات الأليفة، وأعلاف الحيوانات، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع الاستهلاك المباشر على السوق بحصة سوقية تبلغ 12.87%، وذلك بفضل الطلب المتزايد على الوجبات الخفيفة المغذية والسهلة التحضير. كما أن تزايد أنماط الحياة الصحية والأنظمة الغذائية الغنية بالبروتين يُعزز هذا القطاع عبر قنوات البيع بالتجزئة، والإنترنت، وقنوات السفر.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى قطاعين: قطاع الأعمال (B2B) وقطاع الأعمال (B2C). ويُقسّم قطاع الأعمال (B2C) إلى قنوات غير متصلة بالإنترنت وأخرى عبر الإنترنت. يشمل القطاع غير المتصل متاجر السوبر ماركت/الهايبر ماركت، ومتاجر البقالة، ومتاجر الأغذية الصحية، والمخابز، والمتاجر المتخصصة، وقطاع الفنادق والمطاعم والمقاهي، والمتاجر المعفاة من الرسوم الجمركية، وشركات الطيران. أما القطاع عبر الإنترنت، فيشمل أسواق التجارة الإلكترونية والمواقع الإلكترونية المملوكة للعلامات التجارية. ومن المتوقع أن يهيمن قطاع الأعمال (B2B) على السوق بحصة سوقية تبلغ 53.42% في عام 2025، مدعومًا بتوفر المنتجات على نطاق واسع، والثقة في تجارة التجزئة التقليدية، وسلوك الشراء الاندفاعي، لا سيما في الأسواق التقليدية والناشئة.

تحليل إقليمي لسوق المكسرات

من المتوقع أن تتصدر الولايات المتحدة سوق أمريكا الشمالية بحصة سوقية تبلغ 52.41%. ويعزى ذلك إلى الشعبية الواسعة للوجبات الخفيفة المصنوعة من المكسرات، وزيادة الطلب على الأصناف العضوية وغير المعدلة وراثيًا، وتزايد استخداماتها في المخابز، وبدائل الألبان، والأغذية الوظيفية. وتلعب كاليفورنيا دورًا محوريًا، كونها من أكبر منتجي اللوز والجوز في العالم. كما تشهد الولايات المتحدة طلبًا قويًا على منتجات المكسرات ذات القيمة المضافة، مثل المكسرات المحمصة المنكهة، ومزيج المكسرات، وزبدة المكسرات، وألواح البروتين، مما يعكس قاعدة مستهلكين ناضجة ومهتمة بالصحة.

حصة سوق المكسرات

وتدار صناعة المكسرات بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- مجموعة أولام (سنغافورة)

- ADM (الولايات المتحدة)

- شركة مارياني للمكسرات (الولايات المتحدة)

- بورخيس للمكسرات الزراعية والصناعية، إس إيه (إسبانيا)

- حصادات مختارة (أستراليا)

- مزارعو الماس الأزرق (الولايات المتحدة)

- شركة فستق رائعة ذات مسؤولية محدودة (الولايات المتحدة)

- Treehouse California Almonds, LLC (الولايات المتحدة الأمريكية)

- وجبات خفيفة ساهالي (الولايات المتحدة)

- مكسرات صحية (الولايات المتحدة)

- شركة جون ب. سانفيليبو وابنه (الولايات المتحدة)

- سيتون فستق من شركة تيرا بيلا (الولايات المتحدة)

- المكسرات الأرضية (البرازيل)

- شركة هاينز للمكسرات (الولايات المتحدة)

- شركة جولدن بينات، ذ.م.م (الولايات المتحدة)

- باري كاليبو. (سويسرا)

- مجموعة إنترسناك (ألمانيا)

- جورميه نوت (الولايات المتحدة)

- دايموند فودز (الولايات المتحدة)

- شركة هورميل للأغذية (الولايات المتحدة)

- شركة بويندكستر للمكسرات (الولايات المتحدة)

- شركة ماونت فرانكلين للأغذية (الولايات المتحدة)

- شركة ويسترن نوت المحدودة (الولايات المتحدة)

أحدث التطورات في سوق المكسرات في أمريكا الشمالية

- في أبريل 2024، أعلنت مجموعة أولام عن توسع كبير في قدراتها على معالجة المكسرات في نيجيريا، بهدف تعزيز حجم معالجة الكاجو للاستهلاك المحلي والتصدير. ويتماشى هذا الاستثمار مع استراتيجية أولام لتعزيز حضورها في مجال المنتجات الزراعية ذات القيمة المضافة ودعم الاقتصادات المحلية من خلال خلق فرص العمل وبناء القدرات في الأسواق الناشئة.

- في مارس 2024، أطلقت شركة بلو دايموند جرورز خطًا جديدًا من الوجبات الخفيفة البروتينية المصنوعة من اللوز تحت علامتها التجارية "نات-ثينز"، مع التركيز على خيارات الوجبات الخفيفة الغنية بالبروتين والخالية من الغلوتين. يلبي هذا المنتج الجديد طلب المستهلكين المتزايد على خيارات الوجبات الخفيفة الصحية الجاهزة، ويعزز مكانة بلو دايموند في قطاع الوجبات الخفيفة العملية في صناعة المكسرات.

- في فبراير 2024، أعلنت شركة سيليكت هارفستس عن استحواذها على بساتين لوز إضافية في فيكتوريا لتعزيز قدرتها الإنتاجية. ومن المتوقع أن تُحسّن هذه الخطوة الاستراتيجية التكامل الرأسي وتضمن إمدادًا مستقرًا من اللوز عالي الجودة، مما يُعزز القدرة التنافسية للشركة في أمريكا الشمالية في ظل الطلب المتزايد من أسواق آسيا والمحيط الهادئ.

- في يناير 2024، أطلقت شركة Wonderful Pistachios LLC حملة تسويقية في أمريكا الشمالية بعنوان "قوة الفستق"، تُسلّط الضوء على الفوائد الصحية لاستهلاكه. تستهدف الحملة أسواقًا دولية رئيسية، بما في ذلك الهند والصين والشرق الأوسط، وتدعمها حملات تسويقية مؤثرة وشراكات للتوعية الغذائية.

- في ديسمبر 2023، استثمرت شركة جون بي. سانفيليبو وأولاده في الأتمتة والرقمنة في منشأتها للمعالجة في إلينوي، وذلك لزيادة الكفاءة وضمان جودة ثابتة في جميع خطوط إنتاج الفول السوداني والمكسرات. ويشمل هذا التحديث أنظمة فرز تعمل بالذكاء الاصطناعي، وتحسين إجراءات الاستدامة في التعبئة والتغليف واستخدام المياه.

- في نوفمبر 2023، أعلنت شركة بورجيس الزراعية والصناعية للمكسرات، ش.م.، عن شراكة مع منصة بلوكتشين لتطبيق إمكانية التتبع الكامل لسلاسل توريد اللوز والجوز. تهدف هذه المبادرة إلى ضمان الشفافية، وحصولها على شهادة التجارة العادلة، وثقة المستهلك في أسواق أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية الاستخدام النهائي للسوق

2.1 تحليل حصة موردي DBMR

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 سلسلة القيمة

4.1.1 الإنتاج:

4.1.2 المعالجة:

4.1.3 التسويق/التوزيع:

4.1.4 المشترين:

4.2 تحليل سلسلة التوريد

4.3 تحليل القوى الخمس لبورتر

4.4 تحليل مصادر المواد الخام

4.5 نظرة عامة على الابتكارات التكنولوجية

4.6 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

4.7 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

4.8 تأثير التباطؤ الاقتصادي على السوق

4.8.1 التأثير على السعر

4.8.2 التأثير على سلسلة التوريد

4.8.3 التأثير على الشحنة

4.8.4 التأثير على القرارات الاستراتيجية للشركة

4.9 الإطار التنظيمي والمبادئ التوجيهية

4.9.1 تفاصيل تحليل التكلفة

4.1 متتبع الابتكار والتحليل الاستراتيجي

4.10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.10.1.1 المشاريع المشتركة

4.10.1.2 عمليات الدمج والاستحواذ

4.10.1.3 الترخيص والشراكة

4.10.1.4 التعاون التكنولوجي

4.10.1.5 عمليات التخارج الاستراتيجية

4.10.2 عدد المنتجات قيد التطوير

4.10.3 مرحلة التطوير

4.10.4 الجداول الزمنية والمعالم

4.10.5 استراتيجيات ومنهجيات الابتكار

4.10.6 تقييم المخاطر والتخفيف منها

4.10.7 التوقعات المستقبلية

4.11 التعريفات الجمركية وتأثيرها على السوق

4.11.1 معدل التعريفة الجمركية الحالي (S) في أسواق الدول الخمس الكبرى

4.11.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

4.11.3 ديناميكيات معايير اختيار البائعين

4.11.4 التأثير على سلسلة التوريد

4.11.4.1 شراء المواد الخام

4.11.4.2 التصنيع والإنتاج

4.11.4.3 الخدمات اللوجستية والتوزيع

4.11.4.4 تحديد الأسعار وموقع السوق

4.11.5 المشاركون في الصناعة: التحركات الاستباقية

4.11.5.1 تحسين سلسلة التوريد

4.11.5.2 مؤسسات المشاريع المشتركة

4.11.6 التأثير على الأسعار

4.11.7 الميل التنظيمي

4.11.7.1 الوضع الجيوسياسي

4.11.7.2 الشراكات التجارية بين الدول

4.11.7.2.1 اتفاقيات التجارة الحرة

4.11.7.2.2 مؤسسات التحالفات

4.11.7.3 اعتماد الحالة (بما في ذلك MFTN)

4.11.7.4 مسار التصحيح الداخلي

4.11.7.4.1 خطط الحوافز لتعزيز مخرجات الإنتاج

4.11.7.4.2 إنشاء المناطق الاقتصادية الخاصة/المجمعات الصناعية

4.12 نظرة عامة على العلامة التجارية

4.12.1 تحليل العلامة التجارية المقارنة

4.12.2 نظرة عامة على المنتج والعلامة التجارية

4.13 تحليل سلسلة التوريد

4.13.1 نظرة عامة

4.13.2 سيناريو التكلفة اللوجستية

4.13.3 أهمية مقدمي الخدمات اللوجستية

4.14 تحليل الإنتاج والاستهلاك

4.15 تحليل الاستيراد والتصدير

4.16 تحليل براءات الاختراع

4.16.1 جودة وقوة براءة الاختراع

4.16.2 عائلات براءات الاختراع

4.16.3 عدد عائلات براءات الاختراع الدولية حسب سنة النشر

4.17 الترخيص والتعاون

4.17.1 مشهد براءات اختراع الشركة

4.18 مشهد براءات الاختراع الإقليمي

4.19 استراتيجية وإدارة الملكية الفكرية

4.2 تحليل براءات الاختراع

4.21 سيناريو هوامش الربح

4.22 تحليل التسعير

4.23 تحليل النظام البيئي للصناعة

4.23.1 الشركات البارزة

4.23.2 الشركات الصغيرة والمتوسطة الحجم

4.23.3 المستخدمون النهائيون

4.24 تأثير التباطؤ الاقتصادي على سوق المكسرات في أمريكا الشمالية

4.24.1 التأثير على الأسعار

4.24.2 التأثير على سلسلة التوريد

4.24.3 التأثير على الشحنة

4.24.4 التأثير على الطلب

4.24.5 التأثير على القرارات الاستراتيجية

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 اتجاه متزايد في أمريكا الشمالية نحو تناول وجبات خفيفة صحية واختيارات مغذية

5.1.2 ارتفاع الاستهلاك اليومي لمنتجات المكسرات المختلفة

5.1.3 تزايد الطلب في أمريكا الشمالية على الأنظمة الغذائية النباتية

5.1.4 نمو التجارة الإلكترونية يعزز إمكانية الوصول إلى منتجات المكسرات

5.2 القيود

5.2.1 تقلبات الأسعار تعيق النمو في سوق المكسرات

5.2.2 اضطرابات سلسلة التوريد

5.2.3 تأثير تغير المناخ على استقرار السوق

5.3 الفرص

5.3.1 الابتكار في منتجات المكسرات المنكهة والجاهزة للأكل

5.3.2 تعديل في إنتاج الجوز

5.3.3 زيادة استخدام المكسرات في منتجات المخابز والحلويات

5.4 التحديات

5.4.1 ارتفاع حالات الجفاف وموجات الحر وهطول الأمطار غير المتوقعة يهدد إنتاجية المحاصيل وجودتها

5.4.2 نقص العمالة في مواسم الحصاد والاعتماد على العمل اليدوي يزيد من تحديات التكلفة والامتثال

6 سوق المكسرات في أمريكا الشمالية، حسب نوع المنتج

6.1 نظرة عامة

6.2 المكسرات الشجرية

6.2.1 المكسرات الشجرية، حسب النوع

6.2.1.1 اللوز

6.2.1.2 الكاجو

6.2.1.3 الجوز

6.2.1.4 الفستق

6.2.1.5 البندق

6.2.1.6 جوز البقان

6.2.1.7 المكاديميا

6.2.1.8 الصنوبر

6.2.1.9 جوز البرازيل

6.2.1.10 الكستناء

6.2.1.11 جوز بيلي

6.2.1.12 جوز باروكاس

6.2.1.13 آخرون

6.3 المكسرات المطحونة

6.3.1 الفول السوداني

6.3.1.1 عداء

6.3.1.2 فرجينيا

6.3.1.3 الإسبانية

6.3.1.4 فالنسيا

6.3.1.5 آخرون

6.4 صواميل هجينة/أخرى

6.4.1 الصواميل الهجينة/الأخرى، حسب النوع

6.4.1.1 جوز الهند

6.4.1.2 جوز التنبول

6.4.1.3 جوز النمر

6.4.1.4 جوز الجنكة

6.4.1.5 آخرون

6.5 آخرون

7 سوق المكسرات في أمريكا الشمالية، النموذج

7.1 نظرة عامة

7.2 كامل

7.3 زبدة

7.4 أرضي

7.5 نصفين

7.6 قطعة

7.7 زيت

7.8 حليب

7.9 لصق

7.1 كريم

7.11 قطع مشوية

7.12 مطلي

7.13 دقيق

7.14 مسحوق

7.15 مقطع

7.16 شرائح

7.17 مكعبات

7.18 سحقت

7.19 مبيض بالكامل

7.2 مجمدة

7.21 مجفف بالرش

7.22 مُغلَّف

7.23 آخرون

8 سوق المكسرات في أمريكا الشمالية، بطبيعته

8.1 نظرة عامة

8.2 التقليدية

8.3 عضوي

9 سوق المكسرات في أمريكا الشمالية، حسب طريقة المعالجة

9.1 نظرة عامة

9.2 خام

9.3 محمص

9.3.1 محمص حسب النوع

9.3.1.1 محمص جاف

9.3.1.2 محمص بالزيت

9.4 مملح

9.5 مبيض

9.6 بنكهة

9.6.1 منكه حسب النوع

9.6.1.1 محلى

9.6.1.2 متبل

9.6.1.3 مغطى بالشوكولاتة

9.6.1.4 مُنكّه بالأعشاب

9.6.1.5 مغطى بالزبادي

9.6.1.6 آخرون

9.7 غير مملح

9.8 مزجج

9.9 مسكر

9.1 مكرمل

9.11 مدخن

9.12 تنبت

9.13 مخمر

9.14 مجفف بالتجميد

9.15 مخلل

9.16 مقلي بالتفريغ

9.17 مجفف

9.18 آخرون

10 أسواق المكسرات في أمريكا الشمالية، حسب الدرجة

10.1 نظرة عامة

10.2 درجة (جودة تصدير ممتازة)

10.3 درجة ب (استخدام منزلي متوسط الجودة)

10.4 درجة مكسورة (للاستخدام في المخابز والحلويات)

10.5 درجة الزيت

10.6 درجة صناعية

10.7 درجة مرفوضة (أعلاف الحيوانات)

11 سوق المكسرات في أمريكا الشمالية، حسب مدة الصلاحية

11.1 نظرة عامة

11.2 <6 أشهر

11.3 من 6 إلى 12 شهرًا

11.4 13-18 شهرًا

11.5 18 شهرًا

11.6 أكثر من 18 شهرًا

12 سوق المكسرات في أمريكا الشمالية، حسب الشهادة

12.1 نظرة عامة

12.2 ISO 22000/HACCP

12.3 عضوي معتمد من وزارة الزراعة الأمريكية

12.4 الاتحاد الأوروبي العضوي

12.5 تم التحقق من عدم وجود كائنات معدلة وراثيًا

12.6 معتمد خالٍ من الغلوتين

12.7 كوشير

12.8 حلال

12.9 معتمد نباتيًا

12.1 التجارة العادلة

12.11 تحالف الغابات المطيرة

12.12 معتمد محايد للكربون

12.13 آخرون

13 سوق المكسرات في أمريكا الشمالية، التعبئة والتغليف

13.1 نظرة عامة

13.2 الأكياس البلاستيكية

13.2.1 الأكياس البلاستيكية، حسب النوع

13.2.1.1 عبوات السحاب القائمة

13.2.1.2 عبوات الوسائد

13.3 عبوات محكمة الغلق بالتفريغ

13.4 أوعية بلاستيكية

13.5 أكياس ورقية

13.6 علب مركبة

13.7 أكياس منسوجة بالجملة

13.8 برطمانات زجاجية

13.9 كيس/حصة واحدة

13.1 صناديق الهدايا

13.11 مواد حيوية/قابلة للتحلل

13.12 علب معدنية

13.13 أحواض صديقة للبيئة قابلة لإعادة الإغلاق

13.14 قضبان مغلفة بورق الألمنيوم

13.15 عبوات إعادة التعبئة

13.16 آخرون

14 سوق المكسرات في أمريكا الشمالية، حسب حجم العبوة

14.1 نظرة عامة

14.2 101 جرام–250 جرام

14.3 251 جرامًا–500 جرامًا

14.4 51 جرامًا–100 جرامًا

14.5 25 جرامًا–50 جرامًا

14.6 501 جرام - 1 كجم

14.7 1.1 كجم–2.5 كجم

14.8 2.6 كجم–5 كجم

14.9 5.1 كجم–10 كجم

14.1 10.1 كجم–25 كجم

14.11 25.1 كجم–50 كجم

14.12 50 كجم

14.13 <25 جرام

15 سوق المكسرات في أمريكا الشمالية، حسب النطاق السعري

15.1 نظرة عامة

15.2 الاقتصاد/الميزانية (1.00-6.00 دولار أمريكي للكيلوغرام)

15.3 متوسط المدى (6.01-12.00 دولار أمريكي للكيلوغرام)

15.4 بريميوم (12.01-20.00 دولار أمريكي للكيلوغرام)

15.5 سوبر بريميوم/ذواقة (أكثر من 20.00 دولارًا أمريكيًا للكيلوغرام)

16 سوق المكسرات في أمريكا الشمالية، حسب الاستخدام النهائي

16.1 نظرة عامة

16.2 الاستهلاك المباشر

16.3 الوجبات الخفيفة

16.4 زبدة المكسرات والمربى

16.5 صناعة المخابز

16.6 صناعة الحلويات

16.7 تصنيع الحبوب والجرانولا

16.8 التغذية الوظيفية

16.8.1 التغذية الوظيفية، حسب النوع

16.8.1.1 ألواح البروتين

16.8.1.2 بدائل الوجبات

16.8.1.3 المكملات الغذائية

16.8.1.4 آخرون

16.9 بدائل الألبان

16.1 صناعة المشروبات

16.10.1 صناعة المشروبات، حسب النوع

16.10.1.1 حليب الجوز

16.10.1.2 مشروبات البروتين المصنوعة من المكسرات

16.10.1.3 مشروبات المكسرات المخمرة

16.10.1.4 آخرون

16.11 اللحوم النباتية

16.12 الطهي

16.12.1 المطبخ، حسب النوع

16.12.1.1 التزيين

16.12.1.2 الصلصات

16.12.1.3 التوابل

16.12.1.4 آخرون

16.13 استخراج الزيت الصناعي

16.14 خبز دقيق وخالي من الغلوتين

16.15 منتجات العناية الشخصية

16.15.1 منتجات العناية الشخصية، حسب النوع

16.15.1.1 العناية بالبشرة

16.15.1.2 زيت الشعر

16.15.1.3 المقشرات

16.15.1.4 آخرون

16.16 الاستخدامات البيولوجية والزراعية الصناعية

16.16.1 الاستخدامات البيولوجية والزراعية الصناعية، حسب النوع

16.16.1.1 الكربون المنشط

16.16.1.2 المواد الكاشطة

16.16.1.3 إضافات الوقود الحيوي

16.16.1.4 آخرون

16.17 إضافات أغذية الحيوانات الأليفة

16.18 علف الحيوانات

16.18.1 علف الحيوانات، حسب النوع

16.18.1.1 بقايا الوجبة

16.18.1.2 الأصداف

16.18.1.3 آخرون

16.19 آخرون

17 سوق المكسرات في أمريكا الشمالية، حسب قناة التوزيع

17.1 نظرة عامة

17.2 B2B

17.3 B2C

17.3.1 B2C، حسب النوع

17.3.1.1 غير متصل بالإنترنت

17.3.1.1.1 محلات السوبر ماركت/الهايبر ماركت

17.3.1.1.2 متاجر التجزئة

17.3.1.1.3 متاجر الأغذية الصحية

17.3.1.1.4 المخابز

17.3.1.1.5 المتاجر المتخصصة

17.3.1.1.6 هوريكا

17.3.1.1.7 متاجر معفاة من الرسوم الجمركية

17.3.1.1.8 شركات الطيران

17.3.1.1.9 آخرون

17.3.1.2 عبر الإنترنت

17.3.1.2.1 أسواق التجارة الإلكترونية

17.3.1.2.2 مواقع الويب المملوكة للعلامة التجارية

18 سوق المكسرات في أمريكا الشمالية، حسب المنطقة

18.1 أمريكا الشمالية

18.1.1 الولايات المتحدة

18.1.2 كندا

18.1.3 المكسيك

19 شركة سوق المكسرات في أمريكا الشمالية - المناظر الطبيعية

19.1 تحليل أسهم الشركة: عالميًا

تحليل SWOT 20

21 ملف تعريف للشركة

21.1 أدم

21.1.1 لمحة عامة عن الشركة

21.1.2 تحليل الإيرادات

21.1.3 تحليل أسهم الشركة

21.1.4 محفظة المنتجات

21.1.5 التطورات الأخيرة

21.2 مجموعة أولام

21.2.1 لمحة عامة عن الشركة

21.2.2 تحليل الإيرادات

21.2.3 تحليل أسهم الشركة

21.2.4 محفظة المنتجات

21.2.5 التطورات الأخيرة

21.3 باري كاليبو

21.3.1 لمحة عامة عن الشركة

21.3.2 تحليل الإيرادات

21.3.3 تحليل أسهم الشركة

21.3.4 محفظة المنتجات

21.3.5 التطورات الأخيرة

21.4 مزارعي الماس الأزرق.

21.4.1 لمحة عامة عن الشركة

21.4.2 تحليل أسهم الشركة

21.4.3 محفظة المنتجات

21.4.4 التطورات/الأخبار الأخيرة

21.5 جون ب. سانفيليبو وابنه، المحدودة

21.5.1 لمحة عامة عن الشركة

21.5.2 تحليل الإيرادات

21.5.3 تحليل أسهم الشركة

21.5.4 محفظة المنتجات

21.5.5 التطورات الأخيرة

21.6 شركة بورخيس للمكسرات الزراعية والصناعية ش.م

21.6.1 لمحة عامة عن الشركة

21.6.2 تحليل الإيرادات

21.6.3 محفظة المنتجات

21.6.4 التطورات/الأخبار الأخيرة

21.7 ديل ألبا.

21.7.1 لمحة عامة عن الشركة

21.7.2 محفظة المنتجات

21.7.3 التطورات/الأخبار الأخيرة

21.8 دايموند فودز

21.8.1 لمحة عامة عن الشركة

21.8.2 محفظة المنتجات

21.8.3 التطورات/الأخبار الأخيرة

21.9 شركة جولدن بينات، ذ.م.م

21.9.1 لمحة عامة عن الشركة

21.9.2 محفظة المنتجات

21.9.3 التطورات الأخيرة

21.1 جوز الذواقة

21.10.1 لمحة عامة عن الشركة

21.10.2 محفظة المنتجات

21.10.3 التطورات/الأخبار الأخيرة

21.11 شركة هاينز للمكسرات

21.11.1 لمحة عامة عن الشركة

21.11.2 محفظة المنتجات

21.12 شركة هورميل للأغذية

21.12.1 لمحة عامة عن الشركة

21.12.2 تحليل الإيرادات

21.12.3 محفظة المنتجات

21.12.4 التطورات/الأخبار الأخيرة

21.13 مجموعة إنترسناك المحدودة وشركاه

21.13.1 لمحة عامة عن الشركة

21.13.2 محفظة المنتجات

21.13.3 التطورات الأخيرة

21.14 جيندال كاكاو

21.14.1 لمحة عامة عن الشركة

21.14.2 محفظة المنتجات

21.14.3 التطورات الأخيرة

21.15 شركة مارياني للمكسرات

21.15.1 لمحة عامة عن الشركة

21.15.2 محفظة المنتجات

21.15.3 التطورات الأخيرة

21.16 أطعمة جبل فرانكلين

21.16.1 لمحة عامة عن الشركة

21.16.2 محفظة المنتجات

21.16.3 التطورات الأخيرة

21.17 ناو فودز

21.17.1 لمحة عامة عن الشركة

21.17.2 محفظة المنتجات

21.17.3 التطورات/الأخبار الأخيرة

21.18 نوتلاند

21.18.1 لمحة عامة عن الشركة

21.18.2 محفظة المنتجات

21.18.3 التطورات الأخيرة

21.19 NUTWORK HANDELSGESELLSCHAFT MBH

21.19.1 لمحة عامة عن الشركة

21.19.2 محفظة المنتجات

21.19.3 التطورات/الأخبار الأخيرة

21.2 شركة بويندكستر للمكسرات

21.20.1 لمحة عامة عن الشركة

21.20.2 محفظة المنتجات

21.20.3 التطورات الأخيرة

21.21 شركة رويال نت

21.21.1 لمحة عامة عن الشركة

21.21.2 محفظة المنتجات

21.21.3 التطورات الأخيرة

21.22 وجبات خفيفة سهلة

21.22.1 لمحة عامة عن الشركة

21.22.2 محفظة المنتجات

21.22.3 التطورات الأخيرة

21.23 مكسرات صحية

21.23.1 لمحة عامة عن الشركة

21.23.2 محفظة المنتجات

21.23.3 التطورات/الأخبار الأخيرة

21.24 شركة سيليكت هارفستس المحدودة

21.24.1 لمحة عامة عن الشركة

21.24.2 تحليل الإيرادات

21.24.3 محفظة المنتجات

21.24.4 التطورات/الأخبار الأخيرة

21.25 فستق سيتون من شركة TERRA BELLA, INC.

21.25.1 لمحة عامة عن الشركة

21.25.2 محفظة المنتجات

21.25.3 التطورات الأخيرة

21.26 تيرانوت

21.26.1 لمحة عامة عن الشركة

21.26.2 محفظة المنتجات

21.26.3 التطورات الأخيرة/الجديدة

21.27 تري هاوس كاليفورنيا اللوز، ذ.م.م

21.27.1 لمحة عامة عن الشركة

21.27.2 محفظة المنتجات

21.27.3 التطورات الأخيرة

21.28 شركة ديلي نوت

21.28.1 لمحة عامة عن الشركة

21.28.2 محفظة المنتجات

21.28.3 التطورات/الأخبار الأخيرة

21.29 شركة الفستق الرائعة ذ.م.م

21.29.1 لمحة عامة عن الشركة

21.29.2 محفظة المنتجات

21.29.3 التطورات/الأخبار الأخيرة

21.3 شركة ويسترن نات المحدودة

21.30.1 لمحة عن الشركة

21.30.2 محفظة المنتجات

21.30.3 التطورات/الأخبار الأخيرة

22 استبيان

23 تقارير ذات صلة

List of Table

الجدول 1 الإطار التنظيمي والمبادئ التوجيهية

الجدول 2 تكلفة المعدات الرئيسية ومصانع معالجة الكاجو بشكل عام

الجدول 3 التطورات الأخيرة في NUT، مع تسليط الضوء على إطلاق المنتجات الجديدة والابتكارات والاتجاهات

الجدول 4: الجداول الزمنية والمعالم البارزة في صناعة المكسرات

الجدول 5: معدلات التعريفة الجمركية على استيراد المكسرات في أكبر 5 أسواق (2024)

الجدول 6: الإنتاج المحلي مقابل الاعتماد على الواردات

الجدول 7 الميل التنظيمي

الجدول 8 الشراكات التجارية بين الدول

الجدول 9: تحالفات المؤسسات

الجدول 10 إنشاء المناطق الاقتصادية الخاصة والمجمعات الصناعية

الجدول 11 تحليل العلامة التجارية المقارنة

الجدول 12 الإنتاج

الجدول 13 الاستهلاك

الجدول 14 سلوك الشراء لدى المستهلك

الجدول 15 مجموعات بيانات التصدير

الجدول 16 استيراد مجموعات البيانات

الجدول 17 سلوك الشراء لدى المستهلك

الجدول 18 سوق المكسرات في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 19 سوق المكسرات في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف طن)

الجدول 20: مكسرات الأشجار في سوق المكسرات بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: مكسرات الأشجار في أمريكا الشمالية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: توزيع المكسرات المطحونة في سوق المكسرات بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: توزيع المكسرات المطحونة في سوق المكسرات بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: المكسرات الهجينة/المكسرات الأخرى في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: المكسرات الهجينة/المكسرات الأخرى في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 26 أمريكا الشمالية: آخرون في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: سوق المكسرات في أمريكا الشمالية، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: سوق المكسرات الكاملة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق زبدة المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق المكسرات المطحونة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: انخفاض سوق المكسرات في أمريكا الشمالية إلى النصف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: قطع أمريكا الشمالية في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 33 سوق زيت المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: سوق الحليب في المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: سوق معجون المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 36 سوق الكريمة في المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: قطع المكسرات المحمصة في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: سوق المكسرات المغلفة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: سوق دقيق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: مسحوق المكسرات في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: سوق المكسرات المقطعة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: سوق المكسرات المطحونة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق المكسرات الكاملة المبشورة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 46 سوق المكسرات المجمدة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 47 سوق المكسرات المجففة بالرش في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: أسواق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: سوق المكسرات في أمريكا الشمالية، حسب طبيعتها، 2018-2032 (بالألف دولار أمريكي)

الجدول 51 سوق المكسرات التقليدية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 52 سوق المكسرات العضوية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 53 سوق المكسرات في أمريكا الشمالية، حسب طريقة المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: سوق المكسرات الخام في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: سوق المكسرات المحمصة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: سوق المكسرات المحمصة في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: سوق المكسرات المملحة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: سوق المكسرات المقشرة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: سوق المكسرات المنكهة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: سوق المكسرات المنكهة في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 سوق المكسرات غير المملحة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق المكسرات المزججة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 63 سوق المكسرات المُحلاة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: سوق المكسرات المكرمل في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق المكسرات المدخنة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: نمو سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 67 سوق المكسرات المخمرة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 68 سوق المكسرات المجففة بالتجميد في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: سوق المكسرات المخللة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: سوق المكسرات المقلية بالتفريغ في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: سوق المكسرات المجففة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: الدول الأخرى في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 74 أمريكا الشمالية - الدرجة الأولى (جودة تصدير ممتازة) في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 75 أمريكا الشمالية - الدرجة ب (متوسطة الجودة للاستخدام المنزلي) في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 76: المكسرات المكسورة في أمريكا الشمالية (للاستخدام في المخابز والحلويات) في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 77 سوق المكسرات عالية الجودة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: سوق المكسرات الصناعية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: الأصناف المرفوضة من علف الحيوانات في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: سوق المكسرات في أمريكا الشمالية، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: سوق المكسرات في أمريكا الشمالية (أقل من 6 أشهر)، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق المكسرات في أمريكا الشمالية خلال 6-12 شهرًا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 83 سوق المكسرات في أمريكا الشمالية (13-18 شهرًا)، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: سوق المكسرات في أمريكا الشمالية خلال 18 شهرًا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 85 أمريكا الشمالية: أكثر من 18 شهرًا في سوق المكسرات، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 86 سوق المكسرات في أمريكا الشمالية، حسب الشهادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: تطبيق معايير ISO 22000/HACCP في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: سوق المكسرات العضوية في أمريكا الشمالية، وزارة الزراعة الأمريكية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: سوق المكسرات العضوية في أمريكا الشمالية والاتحاد الأوروبي، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: المكسرات غير المعدلة وراثيًا والمُثبتة في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 91 سوق المكسرات الخالية من الغلوتين المعتمدة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: سوق المكسرات الحلال في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: سوق المكسرات الحلال في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: المنتجات النباتية المعتمدة في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: سوق التجارة العادلة للمكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: تحالف الغابات المطيرة في أمريكا الشمالية في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق المكسرات المعتمدة الحيادية للكربون في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: البلدان الأخرى في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: سوق المكسرات في أمريكا الشمالية، حسب العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: الأكياس البلاستيكية في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٠١ الجدول ١٤ الأكياس البلاستيكية في سوق المكسرات في أمريكا الشمالية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 102: سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: أوعية الحيوانات الأليفة في سوق المكسرات بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: أكياس الورق في سوق المكسرات بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: علب المكسرات المركبة في سوق أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: سوق الأكياس المنسوجة السائبة في المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: أوعية زجاجية في سوق المكسرات بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: صناديق الهدايا في سوق المكسرات بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 110 سوق المكسرات العضوية/القابلة للتحلل الحيوي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 111: سوق علب المعادن في المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول ١١٢ عبوات حفظ المكسرات القابلة لإعادة الإغلاق في أمريكا الشمالية، حسب المنطقة، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 113: سوق المكسرات المغلفة برقائق معدنية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: عبوات إعادة التعبئة في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: الدول الأخرى في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: سوق المكسرات في أمريكا الشمالية، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 117 أمريكا الشمالية 101G-250G في سوق المكسرات، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 118 أمريكا الشمالية 251-500 جرام في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 119 أمريكا الشمالية 51G-100G في سوق المكسرات، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 120: سوق المكسرات في أمريكا الشمالية (25-50 جرامًا) حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 121 سوق المكسرات في أمريكا الشمالية (501 غرام - 1 كجم)، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 122 أمريكا الشمالية: 1.1 كجم - 2.5 كجم في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 123 أمريكا الشمالية: سوق المكسرات (2.6 كجم - 5 كجم)، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 124 أمريكا الشمالية: سوق المكسرات (5.1 كجم - 10 كجم)، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 125 أمريكا الشمالية: 10.1 كجم - 25 كجم في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 126 أمريكا الشمالية: سوق المكسرات (25.1 كجم - 50 كجم)، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: سوق المكسرات (50 كجم) في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 128 أمريكا الشمالية <25 جرامًا في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: سوق المكسرات في أمريكا الشمالية، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 130 اقتصاد/ميزانية أمريكا الشمالية (1.00-6.00 دولار أمريكي للكيلوغرام) في سوق المكسرات، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 131 متوسط سعر المكسرات في أمريكا الشمالية (6.01-12.00 دولار أمريكي للكيلوغرام) في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: قسط أمريكا الشمالية (12.01-20.00 دولارًا أمريكيًا للكيلوغرام) في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: المكسرات الفاخرة/الفاخرة في أمريكا الشمالية (أكثر من 20.00 دولارًا أمريكيًا للكيلوغرام) في سوق المكسرات، حسب المنطقة، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 134 سوق المكسرات في أمريكا الشمالية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 135 الاستهلاك المباشر في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 136: الوجبات الخفيفة في سوق المكسرات بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 137: زبدة المكسرات والمُدهنات في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 138: صناعة المخابز في سوق المكسرات بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 139: صناعة الحلويات في أمريكا الشمالية في سوق المكسرات، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 140: تصنيع الحبوب والجرانولا في سوق المكسرات بأمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 141: التغذية الوظيفية في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: التغذية الوظيفية في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 143 بدائل الألبان في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: صناعة المشروبات في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 145: صناعة المشروبات في أمريكا الشمالية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 146: سوق اللحوم النباتية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 147: سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 148: سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 149: استخراج الزيت الصناعي في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: سوق الدقيق والخبز الخالي من الغلوتين في المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 151: منتجات العناية الشخصية في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 152: منتجات العناية الشخصية في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 153: الاستخدامات البيولوجية والزراعية الصناعية في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 154: الاستخدامات البيولوجية والزراعية الصناعية في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 155: إضافات أغذية الحيوانات الأليفة في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 156: علف الحيوانات في سوق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 157: علف الحيوانات في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 158: أسواق المكسرات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: سوق المكسرات في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 160: سوق المكسرات بين الشركات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 161: سوق المكسرات بين الشركات والمستهلكين في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 162: سوق المكسرات بين الشركات والمستهلكين في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 163: سوق المكسرات غير المتصلة بالإنترنت في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 164: سوق المكسرات عبر الإنترنت في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 165: سوق المكسرات في أمريكا الشمالية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 166 سوق المكسرات في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 167 سوق المكسرات في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف طن)

الجدول 168: مكسرات الأشجار في أمريكا الشمالية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 169: الفول السوداني المطحون في سوق المكسرات بأمريكا الشمالية، حسب الكمية، 2018-2032 (بالألف دولار أمريكي)

الجدول 170: المكسرات الهجينة/المكسرات الأخرى في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 171: سوق المكسرات في أمريكا الشمالية، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 172: سوق المكسرات في أمريكا الشمالية، حسب طبيعتها، 2018-2032 (بالألف دولار أمريكي)

الجدول 173 سوق المكسرات في أمريكا الشمالية، حسب طريقة المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول 174: سوق المكسرات المحمصة في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 175: سوق المكسرات المنكهة في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 176: سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 177: سوق المكسرات في أمريكا الشمالية، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 178 سوق المكسرات في أمريكا الشمالية، حسب الشهادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 179: سوق المكسرات في أمريكا الشمالية، حسب العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 180: الأكياس البلاستيكية في سوق المكسرات بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 181 سوق المكسرات في أمريكا الشمالية، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 182: سوق المكسرات في أمريكا الشمالية، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 183 سوق المكسرات في أمريكا الشمالية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 184: التغذية الوظيفية في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 185: صناعة المشروبات في سوق المكسرات بأمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 186: سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 187: منتجات العناية الشخصية في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 188: الاستخدامات البيولوجية والزراعية الصناعية في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 189: علف الحيوانات في سوق المكسرات في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 190: سوق المكسرات في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 191: سوق المكسرات بين الشركات والمستهلكين في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 192: سوق المكسرات غير المتصلة بالإنترنت في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 193: سوق المكسرات عبر الإنترنت في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 194: سوق المكسرات في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 195: سوق المكسرات في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (بالألف طن)

الجدول 196: مكسرات الأشجار الأمريكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 197: الفول السوداني الأمريكي في سوق المكسرات، حسب الكمية، 2018-2032 (بالألف دولار أمريكي)

الجدول 198: المكسرات الهجينة/المكسرات الأخرى الأمريكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 199: سوق المكسرات في الولايات المتحدة، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 200: سوق المكسرات في الولايات المتحدة، حسب طبيعتها، 2018-2032 (بالألف دولار أمريكي)

الجدول 201: سوق المكسرات في الولايات المتحدة، حسب طريقة المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول 202: سوق المكسرات المحمصة في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 203: سوق المكسرات المنكهة بالولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 204: سوق المكسرات في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 205: سوق المكسرات في الولايات المتحدة الأمريكية، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 206: سوق المكسرات في الولايات المتحدة الأمريكية، حسب الشهادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 207: سوق المكسرات في الولايات المتحدة، حسب التعبئة والتغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 208: الأكياس البلاستيكية الأمريكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 209: سوق المكسرات في الولايات المتحدة، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 210: سوق المكسرات الأمريكية، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 211 سوق المكسرات في الولايات المتحدة، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 212: التغذية الوظيفية في سوق المكسرات في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 213: صناعة المشروبات الأمريكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 214: سوق المكسرات في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 215: منتجات العناية الشخصية الأمريكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 216: الاستخدامات البيولوجية والزراعية الصناعية في سوق المكسرات بالولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 217: علف الحيوانات في سوق المكسرات بالولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 218: سوق المكسرات في الولايات المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 219 - قطاع الأعمال بين الشركات والمستهلكين في سوق المكسرات في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 220: سوق المكسرات في الولايات المتحدة الأمريكية غير المتصلة بالإنترنت، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 221: سوق المكسرات عبر الإنترنت في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 222 سوق المكسرات الكندية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 223 سوق المكسرات الكندية، حسب نوع المنتج، 2018-2032 (ألف طن)

الجدول 224: مكسرات الأشجار الكندية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 225: المكسرات المطحونة في سوق المكسرات الكندية، حسب الكمية، 2018-2032 (بالألف دولار أمريكي)

الجدول 226: المكسرات الهجينة/المكسرات الأخرى في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 227: سوق المكسرات الكندية، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 228: سوق المكسرات الكندية، حسب طبيعتها، 2018-2032 (بالألف دولار أمريكي)

الجدول 229 سوق المكسرات الكندية، حسب طريقة المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول 230: سوق المكسرات المحمصة في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 231 سوق المكسرات المنكهة في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 232: سوق المكسرات الكندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 233: سوق المكسرات الكندية، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 234: سوق المكسرات الكندية، حسب الشهادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 235: سوق المكسرات الكندية، حسب العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 236: الأكياس البلاستيكية في سوق المكسرات الكندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 237: سوق المكسرات الكندية، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 238: سوق المكسرات الكندية، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 239: سوق المكسرات الكندية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 240: التغذية الوظيفية في سوق المكسرات في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 241: صناعة المشروبات في سوق المكسرات في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 242: سوق المكسرات في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 243: منتجات العناية الشخصية في سوق المكسرات في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 244: الاستخدامات البيولوجية والزراعية الصناعية في سوق المكسرات في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 245: علف الحيوانات في سوق المكسرات في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 246: سوق المكسرات الكندية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 247: تجارة التجزئة بين الشركات والمستهلكين في سوق المكسرات في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 248: سوق المكسرات غير المتصلة بالإنترنت في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 249: سوق المكسرات عبر الإنترنت في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 250: سوق المكسرات المكسيكية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 251: سوق المكسرات المكسيكية، حسب نوع المنتج، 2018-2032 (بالألف طن)

الجدول 252: مكسرات الأشجار المكسيكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 253: الفول السوداني المطحون في سوق المكسرات في المكسيك، حسب الكمية، 2018-2032 (بالألف دولار أمريكي)

الجدول 254: المكسرات الهجينة/المكسرات الأخرى في سوق المكسرات المكسيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 255: سوق المكسرات المكسيكية، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 256: سوق المكسرات المكسيكية، حسب طبيعتها، 2018-2032 (بالألف دولار أمريكي)

الجدول 257: سوق المكسرات المكسيكية، حسب طريقة المعالجة، 2018-2032 (بالألف دولار أمريكي)

الجدول 258: سوق المكسرات المحمصة في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 259: سوق المكسرات بنكهة المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 260: سوق المكسرات المكسيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 261: سوق المكسرات المكسيكية، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 262: سوق المكسرات المكسيكية، حسب الشهادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 263: سوق المكسرات المكسيكية، حسب العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 264: الأكياس البلاستيكية في سوق المكسرات في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 265: سوق المكسرات المكسيكية، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 266: سوق المكسرات المكسيكية، حسب النطاق السعري، 2018-2032 (بالألف دولار أمريكي)

الجدول 267: سوق المكسرات المكسيكية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 268: التغذية الوظيفية في سوق المكسرات في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 269: صناعة المشروبات في سوق المكسرات في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 270: المأكولات المكسيكية في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 271: منتجات العناية الشخصية في سوق المكسرات في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 272: الاستخدامات البيولوجية والزراعية الصناعية في سوق المكسرات في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 273: علف الحيوانات في سوق المكسرات في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 274: سوق المكسرات المكسيكية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 275: تجارة التجزئة بين الشركات والمستهلكين في سوق المكسرات في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 276: المكسيك غير المتصلة بالإنترنت في سوق المكسرات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 277: سوق المكسرات عبر الإنترنت في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق المكسرات في أمريكا الشمالية

الشكل 2: سوق المكسرات في أمريكا الشمالية: تحليل البيانات المثلثية

الشكل 3: سوق المكسرات في أمريكا الشمالية: تحليل DROC

الشكل 4 سوق المكسرات في أمريكا الشمالية: تحليل السوق في أمريكا الشمالية مقابل السوق الإقليمية

الشكل 5: سوق المكسرات في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6 سوق المكسرات في أمريكا الشمالية: النمذجة متعددة المتغيرات

الشكل 7 منحنى الخط الزمني لسوق المكسرات في أمريكا الشمالية

الشكل 8 سوق المكسرات في أمريكا الشمالية: التركيبة السكانية للمقابلات

الشكل 9 سوق المكسرات في أمريكا الشمالية: شبكة مواقع سوق DBMR

الشكل 10 سوق المكسرات في أمريكا الشمالية: شبكة تغطية الاستخدام النهائي للسوق

الشكل 11 سوق المكسرات في أمريكا الشمالية: تحليل حصة البائعين

الشكل 12 سوق المكسرات في أمريكا الشمالية: التجزئة

الشكل 13 الملخص التنفيذي

الشكل 14: التطوير الاستراتيجي لسوق المكسرات في أمريكا الشمالية

الشكل 15 يتكون سوق المكسرات في أمريكا الشمالية من أربعة قطاعات، حسب نوع المنتج

الشكل 16 من المتوقع أن يؤدي الاتجاه المتزايد في أمريكا الشمالية نحو تناول وجبات خفيفة صحية واختيارات مغذية إلى دفع سوق المكسرات في أمريكا الشمالية في فترة التوقعات

الشكل 17 من المتوقع أن يشكل قطاع المكسرات الشجرية أكبر حصة من سوق المكسرات في أمريكا الشمالية في عامي 2025 و2032

الشكل 18 سلسلة قيمة سوق المكسرات

الشكل 19 تحليل سلسلة توريد سوق المكسرات

الشكل 20 إجمالي عدد الصفقات

الشكل 21 الصفقات حسب النوع

الشكل 22 الصفقات حسب القطاع

الشكل 23 توقعات القدرة الإنتاجية

الشكل 24 نظرة عامة على المنتج والعلامة التجارية

الشكل 25 عائلات براءات الاختراع

الشكل 26 عائلات براءات الاختراع

الشكل 27: نموذج تقييم الشركة

الشكل 28 تحليل اتجاهات الأسعار، 2018-2032 (دولار أمريكي/كيلوغرام)

الشكل 29 مؤشر تصدير الجوز للمشروع الثالث (2021-2025)

الشكل 30 تحليل DROC

الشكل 31 معدل استهلاك المكسرات

الشكل 32 سوق المكسرات في أمريكا الشمالية: حسب نوع المنتج، 2024

الشكل 33: سوق المكسرات في أمريكا الشمالية: النموذج، 2024

الشكل 34: سوق المكسرات في أمريكا الشمالية: حسب الطبيعة، 2024

الشكل 35 سوق المكسرات في أمريكا الشمالية: حسب طريقة المعالجة، 2024

الشكل 36 سوق المكسرات في أمريكا الشمالية: حسب النوع، 2024

الشكل 37 سوق المكسرات في أمريكا الشمالية: حسب مدة الصلاحية، 2024

الشكل 38 سوق المكسرات في أمريكا الشمالية: حسب الشهادات، 2024

الشكل 39 سوق المكسرات في أمريكا الشمالية: التغليف، 2024

الشكل 40: سوق المكسرات في أمريكا الشمالية: حسب حجم العبوة، 2024

الشكل 41 سوق المكسرات في أمريكا الشمالية: حسب النطاق السعري، 2024

الشكل 42 سوق المكسرات في أمريكا الشمالية: حسب الاستخدام النهائي، 2024

الشكل 43 سوق المكسرات في أمريكا الشمالية: حسب قنوات التوزيع، 2024

الشكل 44 سوق الجوز في أمريكا الشمالية: لقطة سريعة

الشكل 45 سوق المكسرات في أمريكا الشمالية: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.