Die zunehmende Verbreitung chronischer Krankheiten stellt ein erhebliches globales Gesundheitsproblem dar. Diese Krankheiten können die Lebensqualität der Betroffenen erheblich beeinträchtigen und die Gesundheitssysteme stark belasten. Die Kapillarblutentnahme ist eine gängige Methode, um kleine Blutproben für verschiedene diagnostische Tests zu gewinnen, beispielsweise zur Blutzuckermessung im Rahmen des Diabetesmanagements. Da die Prävalenz von Diabetes in der Bevölkerung zunimmt, steigt der Bedarf an regelmäßigen Kapillarblutentnahmen zur Blutzuckermessung bei betroffenen Personen.

Den vollständigen Bericht finden Sie unter https://www.databridgemarketresearch.com/reports/asia-pacific-capillary-blood-collection-and-sampling-devices-market

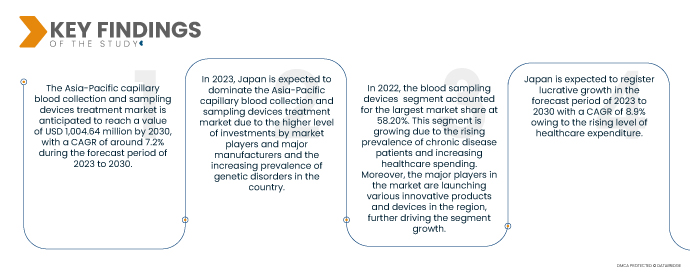

Data Bridge Market Research geht davon aus, dass der Markt für Kapillarblutentnahme- und -probenahmegeräte im asiatisch-pazifischen Raum von 2023 bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,2 % wachsen und bis 2030 ein Volumen von 1.004,64 Millionen US-Dollar erreichen wird. Das Segment der Blutentnahmegeräte wird das Marktwachstum voraussichtlich vorantreiben, da sie in verschiedenen Ländern weit verbreitet zur Diagnose chronischer Erkrankungen eingesetzt werden und dank der Verfügbarkeit fortschrittlicherer Technologien weiter an Bedeutung gewinnen. Insbesondere diese Blutentnahmegeräte bieten ein breites Anwendungsspektrum für Forschung und klinische Zwecke.

Wichtigste Ergebnisse der Studie

Steigende Nachfrage nach sicheren Blutentnahmetechnologien

Kapillarblutuntersuchungen erfordern weniger Blut und sind einfach und schnell durchzuführen. Sie werden in der Pädiatrie der venösen Blutentnahme vorgezogen, um eine Verringerung des Blutvolumens zu vermeiden und das Anämierisiko zu senken. Daher handelt es sich bei 56 % der invasiven Eingriffe in der Neugeborenenperiode um Kapillarblutentnahmen. Sie werden auch von Menschen mit schweren Verbrennungen oder Angst vor Blutuntersuchungen sowie von Menschen mit unzugänglichen oder empfindlichen Venen bevorzugt.

Die Vorteile der Kapillarblutentnahme gegenüber der venösen Blutentnahme haben diese Methode bei Ärzten und Patienten zur bevorzugten Methode der Blutentnahme gemacht. Dies führt zu einer Nachfrage nach besseren und effizienteren Kapillarblutentnahmegeräten und erhöht die Nachfrage nach sicheren Blutentnahmetechnologien, die als Markttreiber fungieren.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historisches Jahr

|

2021 (Anpassbar auf 2015 – 2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Produkt (Blutentnahmegeräte und Kapillarblutentnahmegeräte), Modalität (Manuelle Entnahme und automatisierte/Autoinjektions-Entnahme), Material (Kunststoff, Glas, Edelstahl, Keramik und andere), Punktionsart (Punktion und Inzision), Verfahren (Konventionelle und Point-of-Care-Testung ), Altersgruppe (Geriatrie, Säugling, Kind und Erwachsene), Testart (Getrocknete Blutflecktests, Plasma-/Serumproteintests, Umfassende Stoffwechseltests (CMP), Leberpanel/Leberprofil/Leberfunktionstests, Vollbluttest und andere), Anwendung (Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, Atemwegserkrankungen, Stoffwechselstörungen und andere), Technologie (Volumetrische absorptive Mikroprobenentnahme, Chemische Analyse auf Basis von Kapillarelektrophorese und andere), Endbenutzer (Krankenhäuser, Pathologielabore, Kliniken, häusliche Pflegeeinrichtungen, Blutbanken, Forschungs- und akademische Labore und andere), Vertrieb Kanal (Direktausschreibung, Einzelhandelsverkauf und andere)

|

Abgedeckte Länder

|

Japan, Indien, Australien, Südkorea, Singapur, Malaysia, Thailand, Indonesien, Philippinen und Rest des asiatisch-pazifischen Raums

|

Abgedeckte Marktteilnehmer

|

BD (USA), TERUMO Corporation (Japan), Thermo Fisher Scientific Inc. (USA), Cardinal Health (USA), Owen Mumford Ltd (Großbritannien), Abbott (USA), Nipro (Japan), Greiner Bio-One International GmbH (Österreich), Sarstedt AG & Co. KG (Deutschland), Bio-Rad Laboratories, Inc. (USA), ICU Medical, Inc. (USA), CML Biotech (Indien), Narang Medical Limited (Indien), Hindustan Syringes & Medical Devices Ltd (Indien), Sparsh Mediplus (Indien), B. Braun SE (Deutschland)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist in elf wichtige Segmente unterteilt, basierend auf Produkt, Modalität, Material, Punktionsart, Verfahren, Altersgruppe, Testtyp, Anwendung, Technologie, Endbenutzer und Vertriebskanal.

- Basierend auf dem Produkt ist der Markt in Geräte zur Blutentnahme und Geräte zur Kapillarblutentnahme segmentiert.

Im Jahr 2023 wird das Segment der Blutentnahmegeräte voraussichtlich den Markt dominieren.

Im Jahr 2023 wird das Segment der Blutentnahmegeräte aufgrund der steigenden Zahl chronischer Erkrankungen voraussichtlich mit einem Marktanteil von 58,41 % dominieren.

- Basierend auf der Modalität ist der Markt in manuelle Probenahme und automatisierte/Autoinjektionsprobenahme segmentiert. Im Jahr 2023 wird das Segment der manuellen Probenahme voraussichtlich den Markt mit einem Marktanteil von 74,45 % dominieren, da die Zahl der Fälle von Herz-Kreislauf-Erkrankungen und anderen Behandlungen zunimmt.

Im Jahr 2023 wird das Segment der manuellen Probenahme voraussichtlich den Markt dominieren .

- Basierend auf dem Material ist der Markt in Kunststoff, Glas, Edelstahl , Keramik und andere segmentiert. Im Jahr 2023 wird das Kunststoffsegment voraussichtlich mit einem Marktanteil von 48,63 % den Markt dominieren.

- Basierend auf der Art der Punktion ist der Markt in Punktion und Inzision segmentiert. Im Jahr 2023 wird das Punktionssegment voraussichtlich mit einem Marktanteil von 72,64 % den Markt dominieren.

- Basierend auf dem Verfahren ist der Markt in konventionelle und Point-of-Care-Tests segmentiert. Im Jahr 2023 wird das Segment der Point-of-Care-Tests voraussichtlich mit einem Marktanteil von 65,22 % den Markt dominieren.

- Basierend auf den Altersgruppen ist der Markt in Geriatrie, Säuglings-, Kinder- und Erwachsenenmedizin segmentiert. Im Jahr 2023 wird das Segment Geriatrie voraussichtlich mit einem Marktanteil von 41,75 % den Markt dominieren.

- Basierend auf dem Testtyp ist der Markt in Trockenbluttests, Plasma-/Serumproteintests, umfassende Stoffwechseltests (CMP), Leberfunktionstests, Vollbluttests und weitere unterteilt. Im Jahr 2023 wird das Segment der Vollbluttests voraussichtlich mit einem Marktanteil von 29,57 % den Markt dominieren.

- Je nach Anwendung ist der Markt in Herz-Kreislauf-Erkrankungen, Infektionskrankheiten , Atemwegserkrankungen, Stoffwechselstörungen und andere segmentiert. Im Jahr 2023 wird das Segment Infektionskrankheiten voraussichtlich mit einem Marktanteil von 42,01 % den Markt dominieren.

- Basierend auf der Technologie ist der Markt in volumetrisches absorptives Mikrosampling, chemische Analyse auf Basis der Kapillarelektrophorese und weitere segmentiert. Im Jahr 2023 wird das Segment des volumetrischen absorptiven Mikrosamplings voraussichtlich mit einem Marktanteil von 56,62 % den Markt dominieren.

- Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Pathologielabore, Kliniken, häusliche Pflegeeinrichtungen, Blutbanken, Forschungs- und akademische Labore und andere segmentiert. Im Jahr 2023 wird das Krankenhaussegment voraussichtlich mit einem Marktanteil von 26,69 % den Markt dominieren.

- Basierend auf den Vertriebskanälen ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und andere segmentiert. Im Jahr 2023 wird das Direktausschreibungssegment voraussichtlich mit einem Marktanteil von 53,72 % den Markt dominieren.

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Markt für Kapillarblutentnahme- und -probenahmegeräte im asiatisch-pazifischen Raum an: BD (USA), TERUMO Corporation (Japan), Thermo Fisher Scientific Inc. (USA), Cardinal Health (USA), Owen Mumford Ltd (Großbritannien), Abbott (USA), Nipro (Japan), Greiner Bio-One International GmbH (Österreich), Sarstedt AG & Co. KG (Deutschland), Bio-Rad Laboratories, Inc. (USA), ICU Medical, Inc. (USA), CML Biotech (Indien), Narang Medical Limited (Indien), Hindustan Syringes & Medical Devices Ltd (Indien), Sparsh Mediplus (Indien) und B. Braun SE (Deutschland).

Marktentwicklung

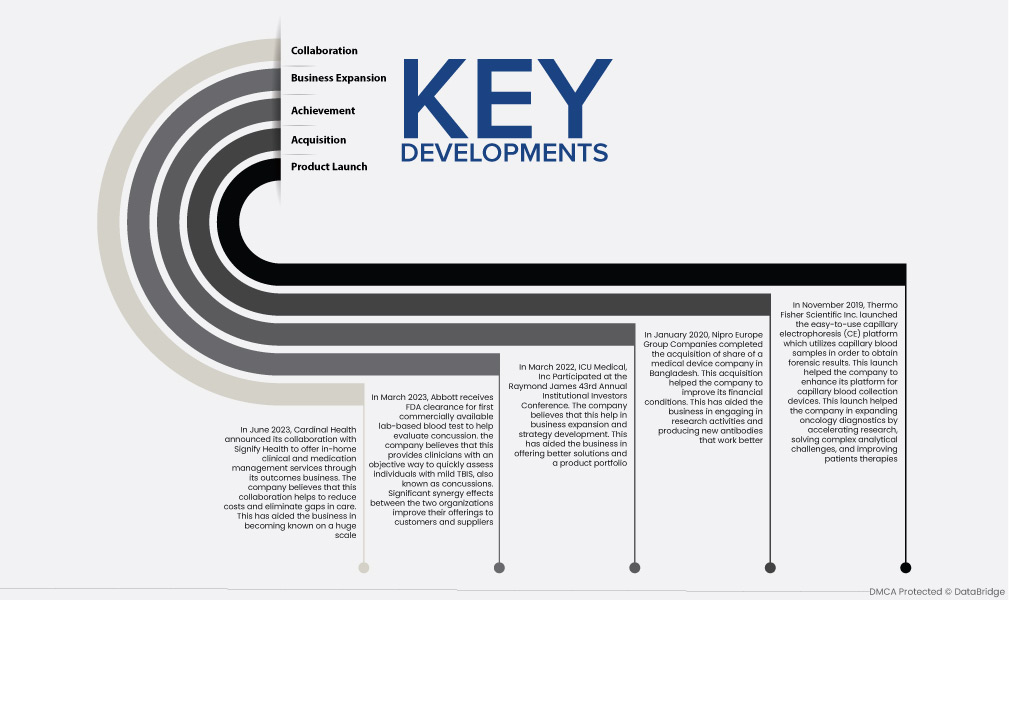

- Im Juni 2023 gab Cardinal Health seine Zusammenarbeit mit Signify Health bekannt, um über seinen Geschäftsbereich Outcomes klinische Dienstleistungen und Medikamentenmanagement für zu Hause anzubieten. Das Unternehmen ist überzeugt, dass diese Zusammenarbeit dazu beiträgt, Kosten zu senken und Versorgungslücken zu schließen.

- Im März 2023 erhielt Abbott die FDA-Zulassung für den ersten kommerziell erhältlichen Labor-Bluttest zur Diagnose von Gehirnerschütterungen. Das Unternehmen ist überzeugt, dass dies Ärzten eine objektive Möglichkeit bietet, Patienten mit leichten traumatischen Hirnverletzungen (SHT), auch Gehirnerschütterungen genannt, schnell zu beurteilen.

- Im März 2022 nahm ICU Medical, Inc. an der 43. jährlichen institutionellen Investorenkonferenz von Raymond James teil. Das Unternehmen ist überzeugt, dass dies zur Geschäftsexpansion und Strategieentwicklung beitragen wird.

- Im Januar 2020 schloss die Nipro Europe Group die Übernahme eines Anteils an einem Medizintechnikunternehmen in Bangladesch ab. Diese Übernahme trug dazu bei, die finanzielle Lage des Unternehmens zu verbessern.

- Im November 2019 brachte Thermo Fisher Scientific Inc. die benutzerfreundliche Kapillarelektrophorese-Plattform (CE) auf den Markt, die Kapillarblutproben zur Gewinnung forensischer Ergebnisse nutzt. Mit dieser Markteinführung konnte das Unternehmen seine Plattform für Kapillarblutentnahmegeräte verbessern.

Regionale Analyse

Geografisch betrachtet umfasst der Marktbericht für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum folgende Länder: Japan, Indien, Australien, Südkorea, Singapur, Malaysia, Thailand, Indonesien, die Philippinen und der Rest des asiatisch-pazifischen Raums.

Laut Marktforschungsanalyse von Data Bridge:

Japan ist das am schnellsten wachsende und dominierende Land auf dem Markt für Kapillarblutentnahme- und Probenahmegeräte im asiatisch-pazifischen Raum im Prognosezeitraum von 2023 bis 2030

Japan wird voraussichtlich den Markt dominieren, da Marktteilnehmer und Hersteller höhere Investitionen tätigen und die Prävalenz von Krebs und chronischen Erkrankungen zunimmt. Japan wird den Markt in Bezug auf Marktanteil und Umsatz weiterhin dominieren und seine Dominanz im Prognosezeitraum ausbauen. Dies ist auf die zunehmende Verbreitung fortschrittlicher Technologien und die Einführung neuer Produkte in der Region zurückzuführen. Darüber hinaus wird erwartet, dass die zunehmende Zahl von Infektionskrankheiten und seltenen Erkrankungen wie Krebs sowie die zunehmende geriatrische Bevölkerung das Marktwachstum in dieser Region weiter steigern werden.

Für detailliertere Informationen zum Marktbericht für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum klicken Sie hier – https://www.databridgemarketresearch.com/reports/asia-pacific-capillary-blood-collection-and-sampling-devices-market