Die Nachfrage nach Materialien, die den vielfältigen Anforderungen dieses innovativen Fertigungsprozesses gerecht werden, steigt entsprechend stark an, da die Industrie die revolutionären Möglichkeiten des 3D-Drucks nutzt. Die Vielseitigkeit des 3D-Drucks, auch bekannt als additive Fertigung, erstreckt sich auf Branchen wie die Luft- und Raumfahrt, das Gesundheitswesen, die Automobilindustrie und die Konsumgüterindustrie. Dort wird die Technologie für Rapid Prototyping, kundenspezifische Produktion und die Fertigung komplexer Designs eingesetzt. Die Nachfrage nach 3D-Druckmaterialien wird durch die Fähigkeit der Technologie zur Herstellung komplexer und hochgradig kundenspezifischer Komponenten begünstigt.

Herkömmliche Fertigungsmethoden sind nicht besonders effizient und schnell, da die Industrie immer komplexere und präzisere Teile benötigt. 3D-Druck schließt diese Lücke, indem er die Herstellung geometrisch komplexer Strukturen mit erhöhter Effizienz ermöglicht. Dies erfordert ein breites Spektrum an Materialien, die auf unterschiedliche Anwendungen zugeschnitten sind – von Kunststoffen und Metallen bis hin zu Keramik und Verbundwerkstoffen. Die Vielseitigkeit der 3D-Drucktechnologie treibt die Nachfrage nach vielfältigen Materialien, die den spezifischen Anforderungen der Industrie gerecht werden, voran.

Vollständigen Bericht finden Sie unter https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market

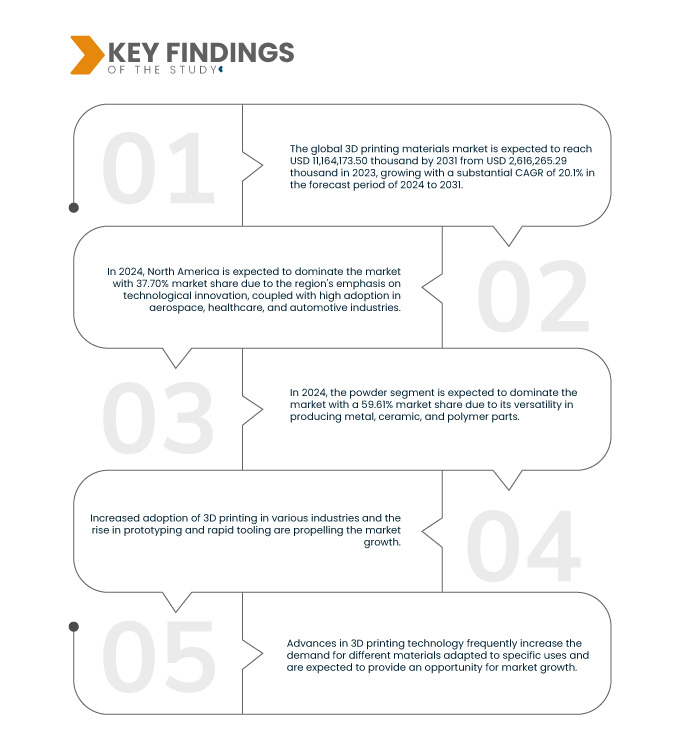

Data Bridge Market Research analysiert, dass der globale Markt für 3D-Druckmaterialien von 2.616.265,29 Tausend USD im Jahr 2023 auf 11.164.173,50 Tausend USD im Jahr 2031 anwachsen wird, was einem beachtlichen CAGR von 20,1 % im Prognosezeitraum von 2024 bis 2031 entspricht.

Wichtigste Ergebnisse der Studie

Verbesserte Zugänglichkeit und Erschwinglichkeit von 3D-Drucktechnologien

Der rasante Anstieg der 3D-Druck-Nutzung treibt die Nachfrage nach einer Vielzahl von Materialien für unterschiedliche Anwendungen voran. Materialien von Polymeren und Metallen bis hin zu Keramik und Verbundwerkstoffen sind heute fester Bestandteil von 3D-Druckanwendungen und -technologien. Die zunehmende Verfügbarkeit dieser Technologien hat zu einer vielfältigen Nutzerbasis mit jeweils individuellen Materialanforderungen geführt.

Die Zugänglichkeit und Erschwinglichkeit des 3D-Drucks haben auch die Innovation in der Materialentwicklung vorangetrieben. Forscher und Hersteller investieren in die Entwicklung spezieller Materialien, die den wachsenden Anforderungen verschiedener Anwendungen gerecht werden. Dies hat zur Entstehung fortschrittlicher Materialien mit verbesserten Eigenschaften wie höherer Festigkeit, Flexibilität und Hitzebeständigkeit geführt. Der Markt für 3D-Druckmaterialien ist wettbewerbsintensiv und drängend auf die Entwicklung von Materialien, die den wachsenden Anforderungen der Endnutzer entsprechen. Darüber hinaus hat die Demokratisierung der 3D-Drucktechnologien dazu geführt, dass viele kleine und mittlere Unternehmen (KMU) diese Technologien in ihre Betriebsabläufe integrieren. Dies hat den Markt für 3D-Druckmaterialien erweitert und zu einem höheren Materialverbrauch geführt.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar bis 2016-

|

Quantitative Einheiten

|

Umsatz in Tausend USD

|

Abgedeckte Segmente

|

Typ (Kunststoffe/Polymere, Metall, Keramik und andere), Form (Pulver, Filament und Flüssigkeit), Technologie (Fused Deposition Modeling (FDM), Selektives Lasersintern (SLS), Stereolithografie (SLA), Direktes Metall-Lasersintern (DMLS), Big Area Additive Manufacturing (BAAM), Wire Arc Additive Manufacturing (WAAM), ColorJet und andere), Endverbrauch (Industrielle Fertigung, Automobilindustrie, Gesundheitswesen, Luft- und Raumfahrt & Verteidigung, Konsumgüter, Elektronik, Bildung, Bauwesen und andere)

|

Abgedeckte Länder

| USA, Kanada, Mexiko, Deutschland, Italien, Großbritannien, Frankreich, Spanien, Türkei, Russland, Schweiz, Belgien, Niederlande, Luxemburg, Restliches Europa, China, Japan, Indien, Südkorea, Singapur, Indonesien, Thailand, Philippinen, Australien und Neuseeland, Malaysia, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Restliches Südamerika, Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika, Israel und Restlicher Naher Osten und Afrika |

Abgedeckte Marktteilnehmer

|

Formlabs (USA), EOS (Deutschland), ENVISIONTEC US LLC (USA), American Elements (USA), Höganäs AB (Schweden), UltiMaker (Niederlande), Carbon, Inc. (USA), KRAIBURG TPE GmbH & Co. KG (Deutschland), Covestro AG (Deutschland), Markforged, Inc. (USA), Stratasys (USA), ExOne (USA), Arkema (Frankreich), 3D Systems, Inc. (Japan), Evonik Industries AG (Deutschland), Materialise (Belgien), BASF SE (Deutschland), Solvay (Belgien) und Sandvik AB (Schweden), um nur einige zu nennen.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse

Der globale Markt für 3D-Druckmaterialien ist basierend auf Typ, Form, Technologie und Endverwendung in vier wichtige Segmente unterteilt.

- Der globale Markt für 3D-Druckmaterialien ist nach Typ in Kunststoffe/Polymere, Metall, Keramik und andere unterteilt.

Im Jahr 2024 wird das Segment Kunststoffe/Polymere voraussichtlich den globalen Markt für 3D-Druckmaterialien dominieren

Im Jahr 2024 wird das Segment Kunststoffe/Polymere voraussichtlich mit einem Marktanteil von 48,68 % den Markt dominieren, und zwar aufgrund seiner Vielseitigkeit, Kosteneffizienz und weitverbreiteten Verwendung in verschiedenen Branchen für additive Fertigungsanwendungen.

- Auf der Grundlage der Form ist der globale Markt für 3D-Druckmaterialien in Pulver, Filament und Flüssigkeit unterteilt.

Im Jahr 2024 wird das Pulversegment voraussichtlich den globalen Markt für 3D-Druckmaterialien dominieren

Im Jahr 2024 wird das Pulversegment voraussichtlich mit einem Marktanteil von 59,61 % den Markt dominieren, da es vielseitig in der Herstellung von Metall-, Keramik- und Polymerteilen einsetzbar ist.

- Der Markt ist technologisch segmentiert in Fused Deposition Modeling (FDM), Selektives Lasersintern (SLS), Stereolithografie (SLA), Direktes Metall-Lasersintern (DMLS), Big Area Additive Manufacturing (BAAM), Wire Arc Additive Manufacturing (WAAM), Colorjet und weitere. Im Jahr 2024 wird das Segment Fused Deposition Modeling (FDM) voraussichtlich mit einem Marktanteil von 35,52 % den Markt dominieren.

- Auf der Grundlage der Endnutzung ist der Markt in die Bereiche Industrielle Fertigung, Automobilindustrie, Gesundheitswesen, Luft- und Raumfahrt & Verteidigung, Konsumgüter, Elektronik, Bildung, Bauwesen und andere unterteilt. Im Jahr 2024 wird das Segment der Industriellen Fertigung voraussichtlich mit einem Marktanteil von 21,09 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research analysiert Stratasys (USA), EOS (Deutschland), 3D Systems, Inc. (Japan), BASF SE (Deutschland) und Formlabs (USA) als die wichtigsten Marktteilnehmer auf dem globalen Markt für 3D-Druckmaterialien.

Marktentwicklungen

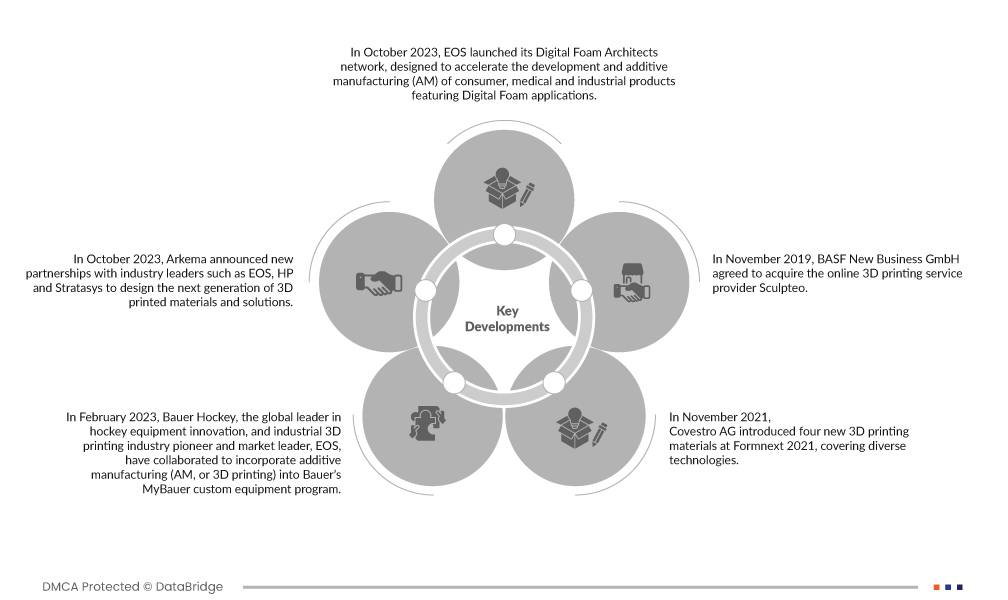

- Im Oktober 2023 startete EOS sein Netzwerk „Digital Foam Architects“, um die Entwicklung und additive Fertigung (AM) von Konsum-, Medizin- und Industrieprodukten mit Digital Foam-Anwendungen zu beschleunigen. Digital Foam ist kein Produkt, sondern ein Ansatz für den 3D-Druck schaumartiger Produkte. Es wird dem Unternehmen eine neue Ausrichtung im Bereich der 3D-Druckmaterialien eröffnen.

- Im Oktober 2023 kündigte Arkema neue Partnerschaften mit Branchenführern wie EOS, HP und Stratasys an, um die nächste Generation von 3D-gedruckten Materialien und Lösungen zu entwickeln. Dies wird ihre Innovationsfähigkeit fördern und ihr Produktportfolio erweitern.

- Im Februar 2023 haben Bauer Hockey, der weltweit führende Anbieter innovativer Hockeyausrüstung, und EOS, Pionier und Marktführer im industriellen 3D-Druck, zusammengearbeitet, um die additive Fertigung (AM bzw. 3D-Druck) in das MyBauer-Programm für kundenspezifische Ausrüstung zu integrieren. EOS und sein patentierter Digital Foam-Ansatz für den Polymerdruck verschafften Bauer einen entscheidenden Vorteil. Dies wird die Marktpräsenz von EOS im Markt für 3D-Druckmaterialien stärken.

- Im November 2021 stellte die Covestro AG auf der Formnext 2021 vier neue 3D-Druckmaterialien für verschiedene Technologien vor. Darunter ist Addigy FPC SOL1 HT, ein lösliches Trägermaterial für den FDM-Druck von Hochtemperaturmaterialien, das sich durch einfache Entfernbarkeit und Nachhaltigkeit auszeichnet. Arnitel AM3001 (P) für SLS, ein weiches Material mit hoher Energierückgabe, wurde erfolgreich im 3D-Druck hergestellt und erfüllte die Spielzeugsicherheitsstandards. Covestro brachte außerdem SLS- und HSS-Versionen seines TPU-Pulvers Addigy PPU 86AW6 auf den Markt, das für seine Rückfederung, einfache Nachbearbeitung und hohe Wiederverwendbarkeit bekannt ist. Diese Ergänzungen erweitern Covestros Polymerauswahl für den 3D-Druck, nachdem das Unternehmen Anfang des Jahres das Additive-Manufacturing-Geschäft von DSM übernommen hatte.

- Im November 2019 vereinbarte die BASF New Business GmbH die Übernahme des Online-3D-Druckdienstleisters Sculpteo. Die Vereinbarung wurde am 14. November 2019 unterzeichnet und sollte vorbehaltlich der Zustimmung der zuständigen Behörden in den nächsten Wochen in Kraft treten. Die Übernahme des französischen 3D-Druckspezialisten mit Sitz in Paris und San Francisco ermöglichte es der BASF 3D Printing Solutions GmbH, einer hundertprozentigen Tochtergesellschaft der BASF New Business GmbH, neue industrielle 3D-Druckmaterialien schneller zu vermarkten und zu etablieren. Dies stärkte die Produktionskapazität der BASF.

Regionale Analyse

Geografisch gesehen sind die Länder, die vom globalen Markt für 3D-Druckmaterialien abgedeckt werden, die USA, Kanada, Mexiko, Deutschland, Italien, Großbritannien, Frankreich, Spanien, die Türkei, Russland, die Schweiz, Belgien, die Niederlande, Luxemburg, das übrige Europa, China, Japan, Indien, Südkorea, Singapur, Indonesien, Thailand, die Philippinen, Australien und Neuseeland, Malaysia, der übrige asiatisch-pazifische Raum, Brasilien, Argentinien, der übrige Südamerika, die Vereinigten Arabischen Emirate, Saudi-Arabien, Ägypten, Südafrika, Israel sowie der übrige Nahe Osten und Afrika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die am schnellsten wachsende und dominierende Region auf dem globalen Markt für 3D-Druckmaterialien

Nordamerika wird voraussichtlich den Markt dominieren, da Branchen wie Luft- und Raumfahrt, Gesundheitswesen, Automobilindustrie und Konsumgüter wachsen. Die Region wird voraussichtlich die schnellste Wachstumsrate aufweisen, da fortschrittliche Fertigungstechnologien zunehmend eingesetzt werden und intensive Forschungs- und Entwicklungsaktivitäten stattfinden.

Für detailliertere Informationen zum globalen Marktbericht für 3D-Druckmaterialien klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market