Additive Fertigung (AM) unterscheidet sich von der subtraktiven Fertigung, bei der nicht benötigtes Material von einem Block abgetragen wird. In industriellen Anwendungen bezieht sich additive Fertigung meist auf 3D-Druck. Mithilfe eines 3D-Druckers und entsprechender Software wird bei der additiven Fertigung schichtweise Material aufgetragen, um ein Objekt auf Basis einer dreidimensionalen Datei zu konstruieren. Je nach Anwendung wird aus dem verfügbaren Technologiespektrum eine geeignete additive Fertigungstechnologie ausgewählt.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market

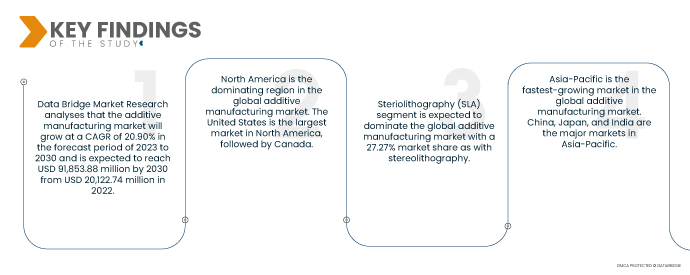

Data Bridge Market Research prognostiziert, dass der Markt für additive Fertigung im Prognosezeitraum 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,90 % wachsen und von 20.122,74 Millionen US-Dollar im Jahr 2022 auf 91.853,88 Millionen US-Dollar im Jahr 2030 anwachsen wird. Viele Branchen nutzen additive Fertigung, und die Luft- und Raumfahrtindustrie war die erste, die den 3D-Druck einsetzte. Im Gesundheitswesen wird 3D-Druck in der Medizintechnik und der Zahnmedizin zur Herstellung von Zahnprothesen, Inlays und anderen Implantaten eingesetzt. Künftig werden bildgebende Verfahren das Knie oder den Kiefer des Patienten untersuchen und anschließend einen CAD-Entwurf des entsprechenden Implantats direkt an den 3D-Drucker senden, der sofort mit der Herstellung beginnt.

Die steigende Nachfrage nach kundenspezifischen Produkten dürfte das Marktwachstum ankurbeln

Additive Fertigung (AM) ermöglicht die Herstellung maßgeschneiderter Produkte, die den spezifischen Anforderungen einzelner Kunden entsprechen. Dies steht im Gegensatz zu herkömmlichen Fertigungsmethoden, die typischerweise standardisierte Produkte produzieren. Mit AM lassen sich leichte und robuste Materialien herstellen, die sich ideal für eine Vielzahl von Anwendungen, beispielsweise in der Luft- und Raumfahrt und der Automobilindustrie, eignen. Die Kosten der traditionellen Fertigung steigen aufgrund von Faktoren wie Arbeits- und Energiekosten. AM kann dazu beitragen, diese Kosten zu senken, da Werkzeuge und Vorrichtungen überflüssig werden.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Materialtyp (Metall, Kunststoff, Legierungen und Keramik), Technologie (Stereolithographie (SLA), Fused Disposition Modelling (FDM), Lasersintern (LS), Binder Jetting Printing, Polyjet Printing, Elektronenstrahlschmelzen (EBM), Laminated Object Manufacturing (LOM) und andere), Anwendung (Automobilindustrie, Gesundheitswesen, Luft- und Raumfahrt, Konsumgüter, Industrie, Verteidigung, Architektur und andere)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

|

Abgedeckte Marktteilnehmer

|

Equispheres (Kanada), CRS Holdings, LLC. (USA), Voxeljet AG (Deutschland), Hoganas AB (Schweden), Renishaw PLC (Großbritannien), Materialise (Belgien), 3D Systems Inc. (USA), Melrose Industries PLC (Großbritannien), ExOne (USA), GENERAL ELECTRIC (USA), Sandvik (Schweden), Melrose Industries PLC (Großbritannien), Biomedical Modeling Inc. (USA), ENVISIONTEC US LLC (USA), EOS (USA), Integer Holdings Corporation (USA), GPI Prototype and Manufacturing Services, LLC. (USA), SLM Solutions (Deutschland), Xilloc Medical Int BV (Niederlande), Dentsply Sirona (USA), Stratasys Ltd. (Israel)

|

Im Bericht behandelte Datenpunkte

|

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalysen und Defizitanalysen der Lieferkette und der Nachfrage

|

Segmentanalyse:

Der globale Markt für additive Fertigung ist basierend auf Materialtyp, Technologie und Anwendung in vier wichtige Segmente unterteilt.

- Der globale Markt für additive Fertigung ist nach Materialtyp in Kunststoff, Metall, Legierungen und Keramik segmentiert. Es wird erwartet, dass das Metallsegment den globalen Markt für additive Fertigung mit einem Marktanteil von 33,89 % dominieren wird, da viele verschiedene Metalle in Pulverform für präzise Prozesse und Anforderungen erhältlich sind, was die Nachfrage im Prognosejahr steigern wird.

- Der globale Markt für additive Fertigung ist technologisch in Stereolithografie (SLA), Polyjet-Druck, Binder-Jetting-Druck, Lasersintern (LS), Elektronenstrahlschmelzen (EBM), Fused Disposition Modeling (FDM), Laminated Object Manufacturing (LOM) und weitere Verfahren unterteilt. Stereolithografie (SLA) wird voraussichtlich den globalen Markt für additive Fertigung mit einem Marktanteil von 27,27 % dominieren, ebenso wie Stereolithografie. Es ist möglich, kleine Teile mit hoher Auflösung und größere Teile mit bis zu zwei Metern Größe bei gleichzeitig hoher Präzision herzustellen, was die Nachfrage im Prognosejahr steigern wird.

Das Segment der Sterillithographie (SLA) wird das Technologiesegment des Marktes für additive Fertigung dominieren

Das Segment der Sterillithografie (SLA) wird sich technologisch als dominierendes Segment herauskristallisieren. Dies ist auf die zunehmende Zahl infrastruktureller Entwicklungsaktivitäten im Markt, insbesondere in Entwicklungsländern, zurückzuführen. Darüber hinaus wird das weltweite Wachstum und die Expansion der Chemie- und Werkstoffindustrie das Wachstum dieses Segments weiter fördern.

- Der globale Markt für additive Fertigung ist nach Anwendungsbereichen in die Bereiche Luft- und Raumfahrt, Automobil, Konsumgüter, Gesundheitswesen, Verteidigung, Industrie, Architektur und weitere unterteilt. Es wird erwartet, dass das Automobilsegment den globalen Markt für additive Fertigung mit einem Marktanteil von 27,66 % dominieren wird, da Motorteile, Batteriegehäuse, Kühlsysteme, Wärmetauscher, Getriebe, Leichtbauscharniere und Halterungen mittels additiver Fertigung hergestellt werden, was zu einer steigenden Nachfrage im Prognosejahr beiträgt.

Das Automobilsegment wird das Anwendungssegment des Marktes für additive Fertigung dominieren

Das Automobilsegment wird sich als dominierendes Anwendungssegment herauskristallisieren. Dies liegt an der steigenden Nachfrage der Endverbraucherindustrien, insbesondere in den Entwicklungsländern. Darüber hinaus werden das Wachstum und die Ausweitung der Forschungs- und Entwicklungsdienstleistungen auf globaler Ebene das Wachstum dieses Segments weiter fördern.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Marktteilnehmer an: Equispheres (Kanada), CRS Holdings, LLC. (USA), Voxeljet AG (Deutschland), Hoganas AB (Schweden), Renishaw PLC (Großbritannien), Materialise (Belgien), 3D Systems Inc. (USA), Melrose Industries PLC (Großbritannien), ExOne (USA), GENERAL ELECTRIC (USA), Sandvik (Schweden), Melrose Industries PLC (Großbritannien), Biomedical Modeling Inc. (USA), ENVISIONTEC US LLC (USA), EOS (USA), Integer Holdings Corporation (USA), GPI Prototype and Manufacturing Services, LLC. (USA), SLM Solutions (Deutschland), Xilloc Medical Int BV (Niederlande), Dentsply Sirona (USA), Stratasys Ltd. (Israel).

Marktentwicklung

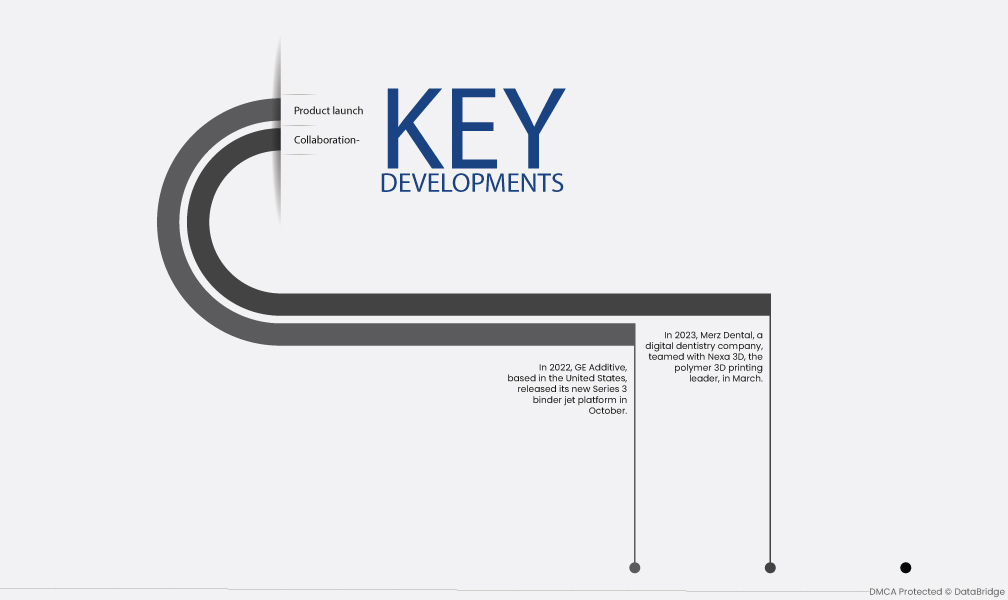

- Im März 2023 kooperierte Merz Dental, ein Unternehmen für digitale Zahnmedizin, mit Nexa 3D, dem führenden Anbieter im Polymer-3D-Druck. Die Zusammenarbeit kommt Nexa 3D-Anwendern in ganz Deutschland zugute. Die 3D-Druckplattform ist schnell und präzise und wird den professionellen und zahnmedizinischen Desktop-3D-Druck verbessern. Der Desktop-3D-Drucker eignet sich für eine Vielzahl technischer und zahnmedizinischer Anwendungen, wie zum Beispiel kieferorthopädische Modelle, Schienen und Bohrschablonen.

- Im Oktober 2022 brachte das US-amerikanische Unternehmen GE Additive seine neue Binder-Jet-Plattform der Serie 3 auf den Markt. Diese Anlage wird die Produktion von Metallteilen wie Gussteilen im großen Maßstab unterstützen. Über 140.000 dieser Komponenten, die 15 % kraftstoffeffizienter als üblich sind, hat das Unternehmen bereits hergestellt.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht abgedeckt sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2023-2030 die dominierende Region auf dem Markt für additive Fertigung

Nordamerika ist die dominierende Region im globalen Markt für additive Fertigung. Die USA sind der größte Markt in Nordamerika, gefolgt von Kanada. Die hohe Nachfrage nach kundenspezifischen Produkten, der Bedarf an leichten und robusten Materialien und die Präsenz einer großen Anzahl von AM-Herstellern sind die Hauptfaktoren für das Wachstum des Marktes für additive Fertigung in Nordamerika.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2023–2030 voraussichtlich die am schnellsten wachsende Region im Markt für additive Fertigung sein.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt im globalen Markt für additive Fertigung. China, Japan und Indien sind die wichtigsten Märkte im asiatisch-pazifischen Raum. Die steigende Nachfrage nach kundenspezifischen Produkten, der Bedarf an leichten und robusten Materialien und die zunehmende staatliche Förderung der Entwicklung von AM-Technologien sind die Hauptfaktoren für das Wachstum des Marktes für additive Fertigung im asiatisch-pazifischen Raum.

Für detailliertere Informationen zum Marktbericht zur additiven Fertigung klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market