Der Markt für Rechenzentrumsbau bildet das Rückgrat des digitalen Zeitalters. Diese Einrichtungen bieten sichere, zuverlässige und skalierbare Umgebungen für Server, Netzwerkgeräte und Speichersysteme. Zu den wichtigsten Merkmalen des Rechenzentrumsbaus gehören fortschrittliche Kühl- und Stromverteilungssysteme für optimale Betriebsbedingungen. Rechenzentren finden branchenübergreifend Anwendung, darunter IT, Finanzen, Gesundheitswesen und E-Commerce , und unterstützen kritische Prozesse, Datenspeicherung und Cloud-Dienste. Ihre Fähigkeit, Datensicherheit zu gewährleisten, Ausfallzeiten zu minimieren und steigenden Datenanforderungen gerecht zu werden, treibt ihr kontinuierliches Wachstum und ihre Bedeutung voran.

Den vollständigen Bericht finden Sie unter @ https://databridgemarketresearch.com/reports/global-data-center-construction-market

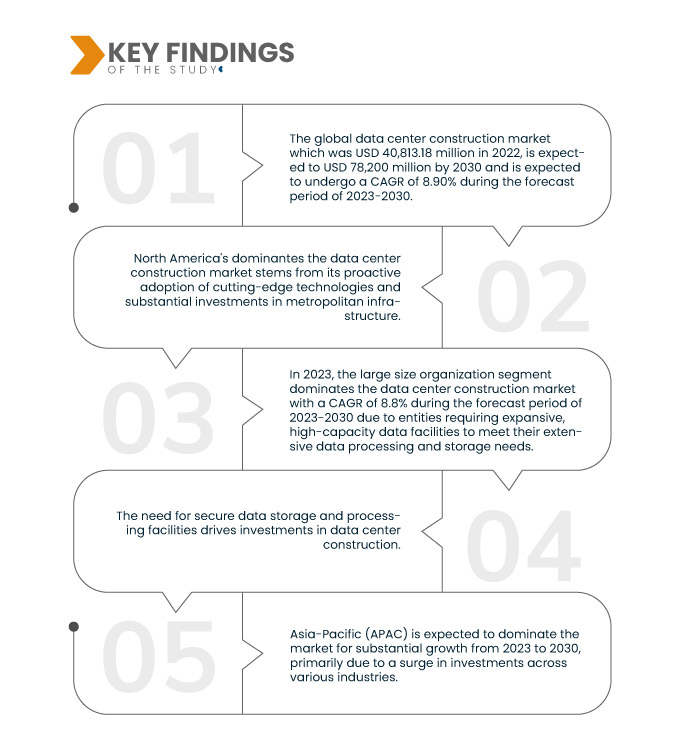

Data Bridge Market Research analysiert, dass der globale Markt für den Bau von Rechenzentren , der im Jahr 2022 40.813,18 Millionen US-Dollar betrug, bis 2030 voraussichtlich auf 78.200 Millionen US-Dollar anwachsen und im Prognosezeitraum 2023–2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,90 % verzeichnen wird. Datenschutzbestimmungen wie DSGVO und HIPAA verpflichten Unternehmen zum Schutz sensibler Daten. Sichere Rechenzentren bieten kontrollierten Zugang, Verschlüsselung und die notwendigen physischen Sicherheitsmaßnahmen zur Einhaltung der Vorschriften und zum Schutz vor Datendiebstahl, was ihren Bau unerlässlich macht.

Wichtigste Ergebnisse der Studie

Es wird erwartet, dass die Geschäftskontinuität die Wachstumsrate des Marktes vorantreibt

Rechenzentren sind für die Geschäftskontinuität und Notfallwiederherstellung unerlässlich. Sie bieten Redundanz, Backup-Systeme und Datenreplikation und stellen so sicher, dass kritische Abläufe auch bei Störungen wie Naturkatastrophen oder Cyberangriffen fortgesetzt werden. Diese Infrastruktur minimiert Ausfallzeiten, Datenverlust und Betriebsunterbrechungen und ist damit eine wichtige Komponente für Unternehmen, die unterbrechungsfreie Dienste aufrechterhalten, ihren Ruf schützen und die Kundenerwartungen in der heutigen digitalen Geschäftswelt erfüllen möchten.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Infrastrukturtyp (Elektrische Infrastruktur, Mechanische Infrastruktur, Allgemeine Bauarbeiten), Datacenter-Typ (Tier 1, Tier 2, Tier 3, Tier 4), Unternehmensgröße (Kleines Unternehmen, Mittleres Unternehmen und Großes Unternehmen), Branche (Bankwesen, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Staat und Verteidigung, Gesundheitswesen, Einzelhandels-Colocation, Strom und Energie, Fertigung, Sonstiges)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

|

Abgedeckte Marktteilnehmer

|

Turner Construction Company (USA), DPR Construction (USA), AECOM (USA), Schneider Electric (Frankreich), MA Mortenson Company (USA), Arup (Großbritannien), Brasfield & Gorrie, LLC (USA), CORGAN (USA), Currie & Brown Holdings Limited (Großbritannien), Fortis Construction (USA), Gensler (USA), Holder Construction Group, LLC (USA), Jacobs (USA), ROGERS-O'BRIEN CONSTRUCTION COMPANY, LTD (USA), Skanska (Schweden), Structure Tone Organization (USA), The Boldt Company (USA)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse:

Der globale Markt für den Bau von Rechenzentren ist nach Infrastrukturtyp, Rechenzentrumstyp, Unternehmensgröße und Branchen segmentiert.

- Der globale Markt für Rechenzentrumsbau ist nach Infrastrukturtyp in elektrische Infrastruktur, mechanische Infrastruktur und allgemeine Bauarbeiten unterteilt. Im Jahr 2023 dominiert das Segment der elektrischen Infrastruktur den Markt für Rechenzentrumsbau mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,0 % im Prognosezeitraum 2023–2030. Es umfasst Stromverteilung, Backup-Systeme und elektrische Komponenten, die für die Zuverlässigkeit von Rechenzentren unerlässlich sind.

Im Jahr 2023 dominiert das Segment der elektrischen Infrastruktur des Infrastrukturtypsegments den globalen Markt für den Bau von Rechenzentren

Das Segment der elektrischen Infrastruktur dominiert den Markt für den Bau von Rechenzentren mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,0 % im Prognosezeitraum 2023–2030. Es umfasst Stromverteilung, Backup-Systeme und elektrische Komponenten, die für die Zuverlässigkeit, Belastbarkeit und Betriebseffizienz von Rechenzentren unerlässlich sind und somit einen zentralen Schwerpunkt für das Wachstum und die Entwicklung der Branche darstellen.

- On the basis of data center type, the global data center construction market is segmented into tier 1, tier 2, tier 3, and tier 4. In 2023, the tier 3 segment dominates the data center construction market with a CAGR of 8.7% during the forecast period of 2023-2030 due to tier 3 data centers offering a balanced combination of reliability, redundancy, and cost-effectiveness,

In 2023, the tier 3 segment of the data center type segment dominates the global data center construction market

In 2023, the tier 3 segment dominates the data center construction market with a CAGR of 8.7% during the forecast period of 2023-2030. Tier 3 data centers offer a balanced combination of reliability, redundancy, and cost-effectiveness, making them a preferred choice for businesses seeking a robust and efficient data infrastructure while managing operational expenses effectively.

- On the basis of Organization size, the global data center construction market is segmented into small size organization, medium size organization, and large size organization. In 2023, the large size organization segment dominates the data center construction market with a CAGR of 8.8% during the forecast period of 2023-2030 due to entities requiring expansive, high-capacity data facilities to meet their extensive data processing and storage needs. Their investments drive market growth, emphasizing the critical role of data centers in today's digital landscape.

- On the basis of verticals, the global data center construction market is segmented into banking, financial services and insurance, IT and telecommunications, government and defense, healthcare, retail colocation, power and energy, manufacturing, and others. In 2023, the banking, financial services, and insurance segment dominate the data center construction market with a CAGR of 9.0% during the forecast period of 2023-2030 due to stringent data security and high computational requirements, BFSI organizations invest significantly in data centers, making them a dominant force driving market expansion and innovation.

Major Players

Data Bridge Market Research recognizes the following companies as the global data center construction market players in global data center construction market are Turner Construction Company (U.S.), DPR Construction (U.S.), AECOM (U.S.), Schneider Electric (France), M. A. Mortenson Company (U.S.), Arup (U.K.), Brasfield & Gorrie, L.L.C. (U.S.), CORGAN (U.S.), Currie & Brown Holdings Limited (U.K.), Fortis Construction (U.S.).

Market Developments

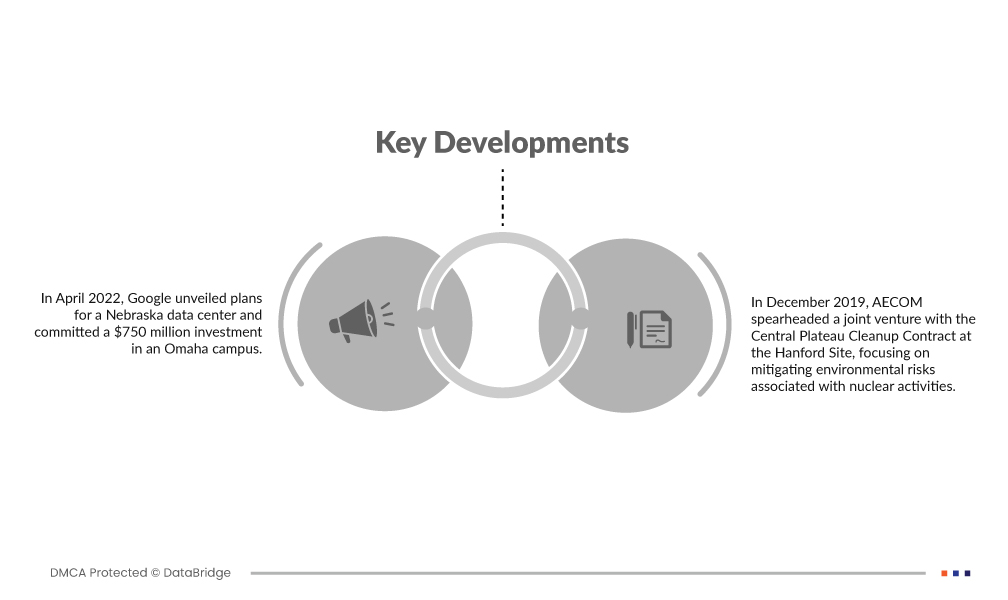

- Im April 2022 stellte Google Pläne für ein Rechenzentrum in Nebraska vor und sagte eine Investition von 750 Millionen US-Dollar in einen Campus in Omaha zu. Dieser neue Campus besteht aus vier Gebäuden mit einer Gesamtfläche von über 130.000 Quadratmetern. Die Erweiterung trägt der steigenden Nachfrage nach Google Cloud-Diensten und -Infrastruktur Rechnung. Die Investition unterstreicht zudem Googles Zusage, 9,5 Milliarden US-Dollar für den Bau neuer Rechenzentren bereitzustellen.

- Im Dezember 2019 leitete AECOM ein Joint Venture mit dem Central Plateau Cleanup Contract am Standort Hanford, dessen Schwerpunkt auf der Minderung der mit nuklearen Aktivitäten verbundenen Umweltrisiken lag. Die erheblichen Investitionen von AECOM in dieses Projekt spiegeln das Engagement des Unternehmens zur Verbesserung des nuklearen Endzustands wider und stehen im Einklang mit seinen Zielen, den Ruf seiner Marke zu stärken und die Rentabilität zu maximieren. Dieses Vorhaben unterstreicht AECOMs Engagement für Umweltverantwortung und seinen strategischen Ansatz für langfristigen Erfolg.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im umfassenden globalen Marktbericht zum Bau von Rechenzentren abgedeckt sind: die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil Südamerikas.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika dominiert den globalen Markt für den Bau von Rechenzentren im Prognosezeitraum 2023 – 2030

Nordamerika dominiert den Markt für den Bau von Rechenzentren. Dies ist auf die proaktive Einführung modernster Technologien und erhebliche Investitionen in die städtische Infrastruktur zurückzuführen. Die starke technologische Innovation und das Engagement der Region für die Entwicklung modernster Rechenzentren machen sie zu einem globalen Marktführer. Dieser strategische Ansatz trägt der steigenden Nachfrage nach Datenverarbeitung, -speicherung und Cloud-Diensten Rechnung und stärkt Nordamerikas Dominanz in diesem wichtigen Sektor.

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum 2023 – 2030 den globalen Markt für den Bau von Rechenzentren dominieren

Der asiatisch-pazifische Raum (APAC) wird voraussichtlich von 2023 bis 2030 den Markt dominieren und ein deutliches Wachstum verzeichnen, vor allem aufgrund eines Anstiegs der Investitionen in verschiedenen Branchen. Die expandierenden Volkswirtschaften der Region und der zunehmende Fokus auf die Digitalisierung ziehen erhebliche Kapitalzuflüsse an. Investitionen in Rechenzentren, Technologieinfrastruktur und Produktionsanlagen tragen zum Wachstum des asiatisch-pazifischen Raums als globale Wirtschaftsmacht bei und positionieren ihn für eine bemerkenswerte Entwicklung in den kommenden Jahren.

Für detailliertere Informationen zum globalen Marktbericht zum Bau von Rechenzentren klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-data-center-construction-market