Die zunehmende Krebsprävention in Industrieländern und die bewussten Bemühungen der Regierungen, Frühdiagnosen und -behandlungen zu fördern, haben den globalen Markt für G-CSF-Biosimilars beflügelt. Der Markt wird durch die zugelassenen Biosimilars Grafeel, Colstim, Neukine und Filcad, die auch in Entwicklungsländern erschwinglich und leicht erhältlich sind, deutlich wachsen. Die Zahl der Krebspatienten in China und Indien steigt, was den globalen Markt voraussichtlich erweitern wird. Daher trägt die Verwendung von Biosimilars anstelle der Originalbiologika dazu bei, dass Patienten weniger für ihre Gesundheitsversorgung zahlen, was die Nachfrage auf dem globalen Markt für G-CSF-Biosimilars steigert. Die Preise einzelner Biosimilars sind aufgrund der komplexen biologischen Herstellungsverfahren höher als die von Generika.

Zugriff auf den vollständigen Bericht unter https://www.databridgemarketresearch.com/reports/global-g-csf-peg-g-csf-market

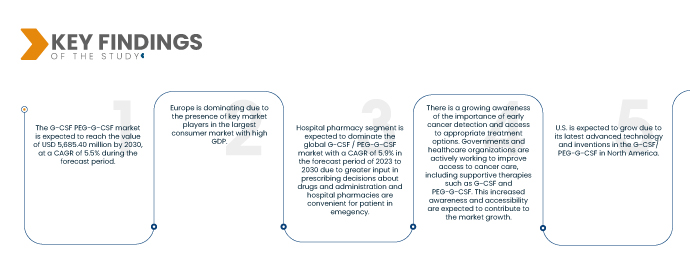

Data Bridge Market Research geht davon aus, dass der G-CSF-PEG-G-CSF-Markt bis 2030 voraussichtlich einen Wert von 5.685,40 Millionen US-Dollar erreichen wird, ausgehend von 3.736,34 Millionen US-Dollar im Jahr 2022. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum von 2023 bis 2030. Chemotherapie führt häufig zu einem Rückgang der weißen Blutkörperchen, was zu Neutropenie führt. G-CSF und PEG-G-CSF werden häufig eingesetzt, um die Neutrophilenproduktion anzuregen und das Infektionsrisiko bei Krebspatienten während einer Chemotherapie zu senken. Da die Krebsinzidenz weltweit weiter zunimmt, wird auch die Nachfrage nach G-CSF und PEG-G-CSF voraussichtlich steigen.

Wichtigste Ergebnisse der Studie

Die zunehmende Neutropenie-Inzidenz dürfte das Marktwachstum ankurbeln

Die zunehmende Neutropenie, eine Erkrankung mit niedrigen Neutrophilenwerten, ist ein wichtiger Treiber für den Markt für G-CSF (Granulozyten-Kolonie-stimulierender Faktor) und PEG-G-CSF (Pegylierter Granulozyten-Kolonie-stimulierender Faktor). Neutropenie tritt häufig als Nebenwirkung von Chemotherapien und bestimmten Erkrankungen auf und erfordert Behandlungen zur Stimulierung der Produktion weißer Blutkörperchen. G-CSF und PEG-G-CSF werden in solchen Fällen eingesetzt, um die körpereigene Neutrophilenproduktion zu steigern, was zu einer steigenden Nachfrage nach diesen Medikamenten führt.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Indikation ( Neutropenie , Onkologie, chronische und Autoimmunerkrankungen, Blutkrankheiten, Wachstumsstörungen und andere), Dosierung (Mono- und Kombinationspräparate), Verabreichungsweg (intravenös, subkutan), Verpackung (Einwegfläschchen und vorgefüllte Spritzen), Endverbraucher (Krankenhäuser und Kliniken, Forschungs- und akademische Institute, ambulante chirurgische Zentren und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke und andere)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

|

Abgedeckte Marktteilnehmer

|

USV Private Limited (Indien), Viatris Inc. (USA), Biocon (Indien), Fresenius Kabi AG (Deutschland), Hangzhou Jiuyuan Gene Engineering Co., Ltd. (China), Amgen Inc. (USA), Pfizer Inc. (USA), Sandoz International GmbH (Deutschland), Apotex Inc. (Kanada), Cadila Pharmaceuticals (Indien); Reddy's Laboratories Ltd. (Indien), Amneal Pharmaceuticals LLC. (USA), Coherus BioSciences (USA), Accord Healthcare (Großbritannien), NAPP PHARMACEUTICALS LIMITED. (Großbritannien), Intas Pharmaceuticals Ltd. (Indien), Mundipharma International (Großbritannien), Teva Pharmaceutical Industries Ltd. (Israel), Spectrum Pharmaceuticals, Inc. (USA), Kyowa Kirin Co., Ltd. (Japan), Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der G-CSF PEG-G-CSF-Markt ist nach Indikation, Dosierung, Verabreichungsweg, Verpackung, Endverbraucher und Vertriebskanal segmentiert

- Der globale G-CSF/PEG-G-CSF-Markt ist in die Indikationen Neutropenie, Onkologie, chronische und Autoimmunerkrankungen, Blutkrankheiten, Wachstumshormonmangel und weitere unterteilt. Neutropenie wird voraussichtlich 2023 den globalen G-CSF/PEG-G-CSF-Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum von 2023 bis 2030 dominieren, da Neutropenie bei verschiedenen Erkrankungen, darunter Krebsbehandlungen, Chemotherapie und Autoimmunerkrankungen, vorkommt. Der Bedarf an wirksamen Behandlungen zur Behandlung niedriger Neutrophilenwerte treibt die Nachfrage nach Therapien gegen Neutropenie an.

- Der globale G-CSF/PEG-G-CSF-Markt wird nach Dosierung in Mono- und Kombinationspräparate unterteilt. Es wird erwartet, dass das Monosegment im Prognosezeitraum von 2023 bis 2030 den globalen G-CSF/PEG-G-CSF-Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % dominieren wird, da die meisten Krebsmedikamente nur in Monodosierung erhältlich sind.

Im Jahr 2023 wird das Monosegment voraussichtlich das Dosierungssegment des globalen G-CSF / PEG-G-CSF-Marktes dominieren

Im Jahr 2023 wird das Monosegment aufgrund der spezifischen Erkrankung oder Symptomatik voraussichtlich den globalen G-CSF/PEG-G-CSF-Markt dominieren. Wird einem Patienten beispielsweise eine Monodosis eines Schmerzmittels wie Paracetamol verschrieben, erhält er im Prognosezeitraum von 2023 bis 2030 eine bestimmte Menge Paracetamol ohne weitere Wirkstoffe mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 %.

- Der globale G-CSF/PEG-G-CSF-Markt wird nach Verabreichungsweg in intravenöse, subkutane und intraperitoneale Verabreichung unterteilt. Im Jahr 2023 wird das subkutane Segment voraussichtlich den globalen G-CSF/PEG-G-CSF-Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum von 2023 bis 2030 dominieren. Dies ist auf die zunehmende Verwendung subkutaner Injektionen und die Selbstverabreichung durch den Patienten, die kürzere Anwendungsdauer, weniger infusionsbedingte Nebenwirkungen und folglich niedrigere Gesundheitskosten zurückzuführen.

- Der globale G-CSF/PEG-G-CSF-Markt ist hinsichtlich der Verpackung in Einwegfläschchen und Fertigspritzen unterteilt. Im Jahr 2023 wird das Segment der Fertigspritzen voraussichtlich den globalen G-CSF/PEG-G-CSF-Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum von 2023 bis 2030 dominieren, da sie praktisch, sicher und präzise in der Medikamentenverabreichung sind. Sie bieten gebrauchsfertige Dosierungen, reduzieren das Kontaminationsrisiko und verbessern die Patientencompliance, was sie zur bevorzugten Wahl im Gesundheitswesen macht.

Im Jahr 2023 wird das Segment der vorgefüllten Spritzen voraussichtlich das Verpackungssegment des globalen G-CSF / PEG-G-CSF-Marktes dominieren

Im Jahr 2023 wird das Segment der vorgefüllten Spritzen voraussichtlich den globalen G-CSF/PEG-G-CSF-Markt dominieren, da sie sich durch ihre Benutzerfreundlichkeit, Sicherheit und Präzision bei der Medikamentenverabreichung auszeichnen. Sie bieten gebrauchsfertige Dosierungen, reduzieren das Kontaminationsrisiko und verbessern die Patientencompliance. Damit sind sie die bevorzugte Wahl im Gesundheitswesen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum von 2023 bis 2030.

- Der globale G-CSF/PEG-G-CSF-Markt ist nach Endverbraucher segmentiert in Krankenhäuser und Kliniken, Forschungs- und Hochschulinstitute, ambulante Operationszentren und weitere. Es wird erwartet, dass Krankenhäuser und Kliniken im Jahr 2023 den globalen G-CSF/PEG-G-CSF-Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum von 2023 bis 2030 dominieren werden. Die Krebsbehandlung ist komplex und erfordert qualifizierte und verantwortungsvolle Führung und Management auf allen Ebenen. Daher bevorzugen viele Menschen Krankenhäuser und Kliniken.

- Der globale G-CSF/PEG-G-CSF-Markt ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Es wird erwartet, dass das Segment der Krankenhausapotheken im Jahr 2023 den globalen G-CSF/PEG-G-CSF-Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum von 2023 bis 2030 dominieren wird. Grund dafür ist der größere Einfluss auf Verschreibungsentscheidungen und die Verabreichung von Medikamenten sowie die praktische Anbindung von Krankenhausapotheken an Patienten im Notfall.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten G-CSF PEG-G-CSF- Marktteilnehmer im G-CSF PEG-G-CSF-Markt an: USV Private Limited (Indien), Viatris Inc. (USA), Biocon (Indien), Fresenius Kabi AG (Deutschland), Hangzhou Jiuyuan Gene Engineering Co., Ltd. (China), Amgen Inc. (USA), Pfizer Inc. (USA), Sandoz International GmbH (Deutschland), Apotex Inc. (Kanada), Cadila Pharmaceuticals (Indien)

Marktentwicklung

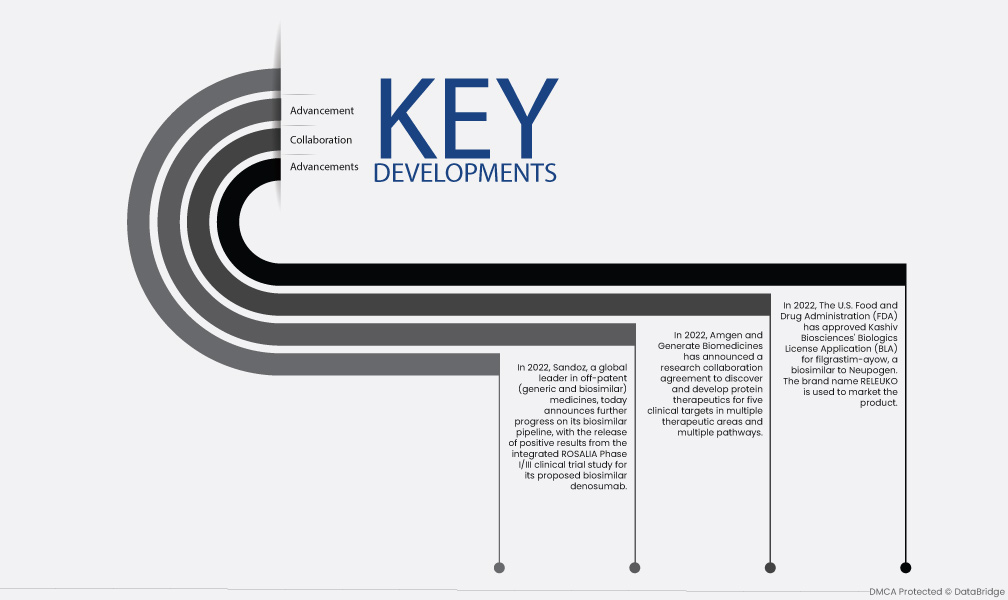

- Im Jahr 2022 genehmigte die US-amerikanische Food and Drug Administration (FDA) den Biologics License Application (BLA)-Antrag von Kashiv Biosciences für Filgrastim-ayow, ein Biosimilar zu Neupogen. Das Produkt wird unter dem Markennamen RELEUKO vermarktet.

- Im Jahr 2022 haben Amgen und Generate Biomedicines eine Forschungskooperationsvereinbarung zur Entdeckung und Entwicklung von Proteintherapeutika für fünf klinische Ziele in mehreren Therapiebereichen und mehreren Behandlungspfaden bekannt gegeben.

- Sandoz, ein weltweit führendes Unternehmen im Bereich patentfreier Arzneimittel (Generika und Biosimilars), gibt heute mit der Veröffentlichung positiver Ergebnisse der integrierten klinischen Phase-I/III-Studie ROSALIA für das vorgeschlagene Biosimilar Denosumab weitere Fortschritte bei seiner Biosimilar-Pipeline für das Jahr 2022 bekannt.

Regionale Analyse

Geografisch sind die im G-CSF PEG-G-CSF-Marktbericht abgedeckten Länder die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Europa ist die dominierende Region auf dem G-CSF PEG-G-CSF-Markt im Prognosezeitraum 2023-2030

Europas Dominanz im G-CSF- und PEG-G-CSF-Markt ist auf die Präsenz wichtiger Marktteilnehmer und den größten Verbrauchermarkt der Region mit hohem BIP zurückzuführen. Europa verfügt über mehrere namhafte Pharmaunternehmen mit starker Marktpräsenz. Darüber hinaus tragen die bedeutende Gesundheitsinfrastruktur, die günstigen Erstattungsrichtlinien und der Schwerpunkt auf fortschrittliche Gesundheitstechnologien zur Branchenführerschaft der Region bei und fördern Marktwachstum und Innovation.

Nordamerika wird im Prognosezeitraum 2023-2030 voraussichtlich die am schnellsten wachsende Region auf dem G-CSF PEG-G-CSF-Markt sein.

Nordamerika dürfte die am schnellsten wachsende Region für den G-CSF-PEG-G-CSF-Markt sein, da in den USA aufgrund ihres technologischen Fortschritts und kontinuierlicher Innovation ein Wachstum des G-CSF- und PEG-G-CSF-Marktes erwartet wird. Das Land verfügt über ein robustes Gesundheitsökosystem mit hochmodernen Forschungseinrichtungen, klinischen Studien und führenden Pharmaunternehmen, die bei der Entwicklung neuartiger Therapien führend sind. Mit ihrem Fokus auf fortschrittliche Gesundheitstechnologien und einem starken Fokus auf Forschung und Entwicklung sind die USA gut positioniert, um das Wachstum des G-CSF- und PEG-G-CSF-Marktes durch ihre neuesten technologischen Fortschritte und Erfindungen voranzutreiben.

Für detailliertere Informationen zum G-CSF PEG-G-CSF- Marktbericht klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-g-csf-peg-g-csf-market