Die Zahl der Menschen mit Nierenerkrankungen steigt, was die Belastung des Gesundheitssystems durch diese Krankheit weiter erhöht. Die Behandlung ist sehr teuer und für viele Menschen unerschwinglich, da die neuen Medikamente teuer sind. Die USA und andere Industrienationen verfügen jedoch über größere Marktanteile und eine gut organisierte Erstattungspolitik für Nierenerkrankungsprogramme, die das Marktwachstum im Prognosezeitraum voraussichtlich steigern werden.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-iga-nephropathy-market

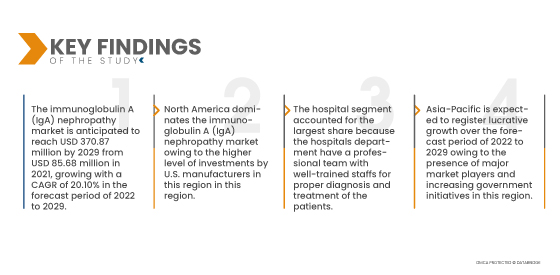

Data Bridge Market Research analysiert, dass der Markt für Immunglobulin-A-(IgA)-Nephropathie voraussichtlich von 85,68 Millionen US-Dollar im Jahr 2021 auf 370,87 Millionen US-Dollar im Jahr 2029 anwachsen wird, was einem CAGR von 20,10 % im Prognosezeitraum 2022 bis 2029 entspricht. Die zunehmende Zusammenarbeit zwischen den wichtigsten Marktteilnehmern bei der Arzneimittelentwicklung wird das Wachstum des globalen Marktes für Immunglobulin-A-(IgA)-Nephropathie voraussichtlich steigern.

Es wird erwartet, dass die wachsende IGA-zielgerichtete Pipeline an Medikamenten die Wachstumsrate des Marktes ankurbelt

Die Immunglobulin-A-Nephropathie (IgA) ist eine Erkrankung, die systematisch untersucht werden muss, um eine neue, zielgerichtete Behandlungsoption zu entwickeln. Stand März 2018 umfasst die Pipeline für die Therapie der Immunglobulin-A-Nephropathie (IgA) 24 Medikamentenkandidaten, von denen sich drei in der dritten Entwicklungsphase befinden. Laut der Datenbank für klinische Studien laufen im letzten Jahr fast 128 verschiedene Studien zur Immunglobulin-A-Nephropathie (IgA). So hat die Omeros Corporation beispielsweise bekannt gegeben, dass sie die Planung für eine klinische Studie für OMS721 zur Behandlung der Immunglobulin-A-Nephropathie (IgA) im Jahr 2019 vollständig abgeschlossen hat. Dies verdeutlicht, dass die Anzahl der Pipeline-Medikamente für die zielgerichtete Therapie der Immunglobulin-A-Nephropathie (IgA) im Prognosezeitraum voraussichtlich steigen wird.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014–2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Behandlung (Medikamente, Nierentransplantation, Sonstiges), Diagnose (Iothalamat-Clearance-Test, Nierenbiopsie, Bluttests, Urintests), Krankheitstyp (Primäre IgA-Nephropathie, Sekundäre IgA-Nephropathie), Symptome (Hämaturie, Proteinurie, Ödeme, Sonstiges), Bevölkerungstyp (Kinder, Erwachsene), Verabreichungsweg (Oral, Parenteral, Sonstiges), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege, Sonstiges), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke, Sonstiges)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

|

Abgedeckte Marktteilnehmer

|

AstraZeneca (Großbritannien), Johnson & Johnson Private Limited (USA), Cipla Inc. (Indien), Siemens Healthcare GmbH (Deutschland), Zydus Cadila (Indien), Hikma Pharmaceuticals PLC (Großbritannien), LEO Pharma A/S (Dänemark), Fresenius Kabi AG (Deutschland), Accord Healthcare (Großbritannien), Abbott (USA), F. Hoffmann-La Roche Ltd. (Schweiz), Mylan NV (USA), Teva Pharmaceutical Industries Ltd. (Schweiz), Mylan NV (USA). (Israel), Sanofi (Frankreich), Novartis AG (Schweiz), Sun Pharmaceutical Industries Ltd. (Indien), Aurobindo Pharma (Indien), Lupine (Indien), Alembic Pharmaceuticals Limited (Indien), Apotex Inc. (Kanada)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der Markt für Immunglobulin-A-(IgA-)Nephropathie ist nach Behandlung, Diagnose, Krankheitstyp, Symptomen, Bevölkerungstyp, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Der globale Markt für Immunglobulin-A-Nephropathie (IgA) ist nach Krankheitstyp in primäre und sekundäre IgA-Nephropathie unterteilt. Das Segment der primären Immunglobulin-A-Nephropathie (IgA) wird voraussichtlich mit einem Marktanteil von 60,52 % den Markt dominieren, da die Inzidenz der primären Immunglobulin-A-Nephropathie (IgA) höher ist als bei anderen Erkrankungen und sich diese durch Urin- oder Blutuntersuchungen leicht diagnostizieren lassen.

- Der globale Markt für Immunglobulin-A-(IgA)-Nephropathie wird anhand der Symptome in Hämaturie, Proteinurie, Ödeme und weitere Erkrankungen unterteilt. Hämaturie wird voraussichtlich mit einem Marktanteil von 65,76 % den Markt dominieren, da sie der am häufigsten verwendete Parameter für klinische Untersuchungen ist und durch Blut im Urin leicht erkennbar ist und das Auftreten einer Nierenerkrankung anzeigt.

- Auf der Grundlage des Typs ist der globale Markt für Immunglobulin-A-(IgA-)Nephropathie in Diagnose und Behandlung unterteilt.

Es wird erwartet, dass das Diagnosesegment des Typsegments den Markt für Immunglobulin A (IgA)-Nephropathie dominieren wird

Das Diagnosesegment wird voraussichtlich mit einem Marktanteil von 71,30 % den Markt dominieren, da es zur korrekten Erkennung und Nachverfolgung der Immunglobulin-A-Nephropathie (IgA) beiträgt. Die Nachverfolgung der Immunglobulin-A-Nephropathie (IgA) ist nur durch primäre Nachweise wie Urin- und Blutuntersuchungen sowie Bestätigungsnachweise möglich, die die Hauptfaktoren für das Wachstum dieses Segments sind.

- Auf der Grundlage des Bevölkerungstyps ist der globale Markt für Immunglobulin-A-(IgA-)Nephropathie in Pädiatrie und Erwachsene unterteilt.

Es wird erwartet, dass das Segment der Erwachsenen im Bevölkerungstypsegment den Markt für Immunglobulin-A-(IgA-)Nephropathie dominieren wird

Das Segment Erwachsene wird voraussichtlich mit einem Marktanteil von 65,36 % den Markt dominieren, da mit zunehmendem Alter die Proteinmenge in der Niere eine bestimmte Konzentration erreicht. Dies ist ein häufiges Problem bei jüngeren und älteren Erwachsenen, da dieses Segment den Markt dominiert.

- Der globale Markt für Immunglobulin-A-(IgA-)Nephropathie ist nach Verabreichungsweg in orale, parenterale und sonstige Verabreichung unterteilt. Das orale Segment wird voraussichtlich mit einem Marktanteil von 75,54 % dominieren, da das umfangreiche Portfolio an oralen Produkten im zwischenstaatlichen Handel den Markt stärkt.

- Der globale Markt für Immunglobulin-A-(IgA)-Nephropathie ist nach Endverbraucher in Krankenhäuser, Kliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment wird voraussichtlich mit einem Marktanteil von 31,10 % den Markt dominieren, da die Krankenhausabteilung über ein professionelles Team mit gut ausgebildetem Personal für die korrekte Diagnose und Behandlung der Patienten verfügt.

- Der globale Markt für Immunglobulin-A-(IgA-)Nephropathie ist nach Vertriebskanälen segmentiert in Krankenhausapotheken mit Direktausschreibung, Einzelhandelsapotheken, Online-Apotheken und weitere. Das Direktausschreibungssegment wird voraussichtlich mit einem Marktanteil von 65,52 % den Markt dominieren, da es das Umsatzwachstum beschleunigt und Steuervorteile bietet.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Markt für Immunglobulin-A-(IgA-)Nephropathie an: AstraZeneca (Großbritannien), Johnson & Johnson Private Limited (USA), Cipla Inc. (Indien), Siemens Healthcare GmbH (Deutschland), Zydus Cadila (Indien), Hikma Pharmaceuticals PLC (Großbritannien), LEO Pharma A/S (Dänemark), Fresenius Kabi AG (Deutschland), Accord Healthcare (Großbritannien), Abbott (USA), F. Hoffmann-La Roche Ltd. (Schweiz).

Marktentwicklung

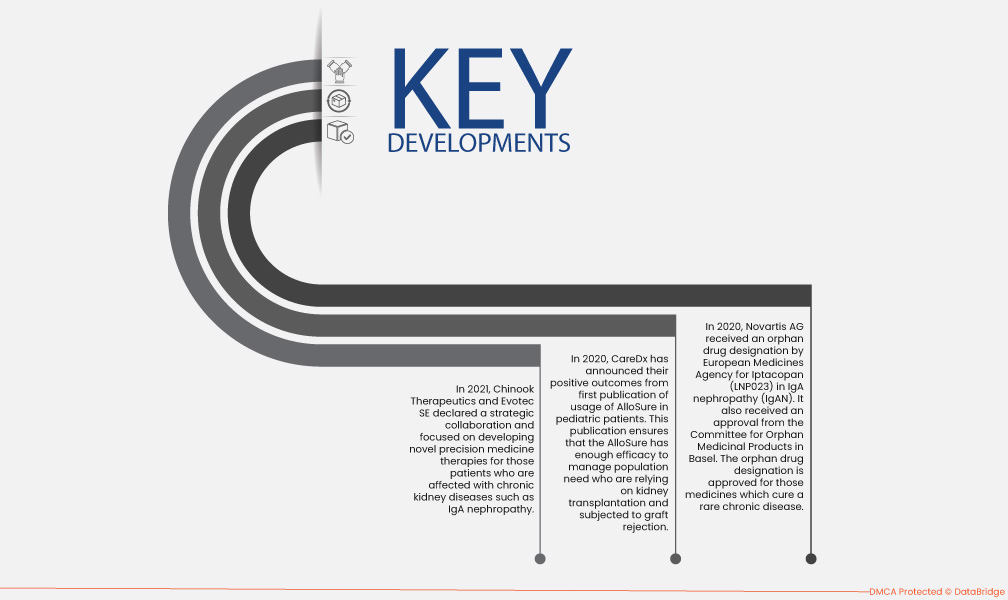

- Im Jahr 2021 gaben Chinook Therapeutics und Evotec SE eine strategische Zusammenarbeit bekannt. Ihr Fokus lag auf der Entwicklung neuartiger Präzisionstherapien für Patienten mit chronischen Nierenerkrankungen wie IgA-Nephropathie. Im Rahmen dieser Zusammenarbeit wurden verbesserte Durchsatz-Proteomik, Hochdurchsatz-Transkriptomik und Zellbildgebung für IgA-Nephropathie-Erkrankungen ermöglicht.

- Im Jahr 2020 gab CareDx die positiven Ergebnisse der ersten Veröffentlichung zur Anwendung von AlloSure bei pädiatrischen Patienten bekannt. Diese Veröffentlichung bestätigt, dass AlloSure ausreichend wirksam ist, um den Bedarf der Bevölkerung zu decken, die auf eine Nierentransplantation angewiesen ist und von einer Transplantatabstoßung betroffen ist.

- Im Jahr 2020 erhielt die Novartis AG von der Europäischen Arzneimittelagentur den Orphan-Drug-Status für Iptacopan (LNP023) zur Behandlung der IgA-Nephropathie (IgAN). Zudem erhielt sie die Zulassung des Komitees für Arzneimittel für seltene Leiden in Basel. Der Orphan-Drug-Status wird für Arzneimittel zur Behandlung einer seltenen chronischen Erkrankung erteilt. Die erteilte Zulassung würde eine rasche Verteilung der Medikamente in Nierendiagnosezentren und Krankenhäusern in Europa ermöglichen.

Regionale Analyse

Geografisch sind die im Marktbericht zur Immunglobulin-A-(IgA-)Nephropathie abgedeckten Länder die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region im Markt für Immunglobulin-A (IgA)-Nephropathie im Prognosezeitraum 2022 bis 2029

Nordamerika dominiert den Markt für Immunglobulin-A-Nephropathie (IgA) aufgrund höherer Investitionen US-amerikanischer Hersteller in dieser Region. Darüber hinaus werden die Präsenz wichtiger Akteure und die steigende Nachfrage nach Produkten gegen Immunglobulin-A-Nephropathie (IgA) das Marktwachstum in dieser Region weiter fördern.

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum 2022 bis 2029 die am schnellsten wachsende Region im Markt für Immunglobulin-A-(IgA)-Nephropathie sein.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2022 bis 2029 voraussichtlich wachsen, da dort wichtige Marktteilnehmer und zunehmende staatliche Initiativen präsent sind. Darüber hinaus sind der zunehmende Ausbau der Gesundheitsinfrastruktur und wachsende staatliche Initiativen weitere wichtige Faktoren, die das Marktwachstum in dieser Region weiter ankurbeln werden.

Für detailliertere Informationen zum Marktbericht zur Immunglobulin-A-(IgA)-Nephropathie klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-iga-nephropathy-market