Der Klimawandel bringt mehr extreme Wetterereignisse mit sich, weshalb der Schutz von Gebäuden und Infrastruktur vor Wasserschäden immer wichtiger wird. Flüssigdächer bieten eine vielseitige und langlebige Lösung zur Abdichtung von Flachdächern oder Dächern mit geringer Neigung und sind daher eine beliebte Wahl für gewerbliche, private und industrielle Anwendungen. Ein Hauptgrund für die steigende Nachfrage nach Flüssigdächern ist ihre Fähigkeit, nahtlosen Schutz vor eindringendem Wasser zu bieten. Bei herkömmlichen Dachmaterialien wie Asphalt oder Metall können sich mit der Zeit Nähte und Fugen bilden, die zu anfälligen Stellen für eindringendes Wasser werden können. Flüssigdächer hingegen bilden eine durchgehende Membran über der Dachfläche und dichten alle potenziellen Eintrittspunkte für Wasser effektiv ab. Diese Nahtlosigkeit verbessert nicht nur die Abdichtungsleistung, sondern reduziert auch die Wahrscheinlichkeit von Undichtigkeiten und daraus resultierenden Schäden an der darunter liegenden Struktur.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-liquid-roofing-market

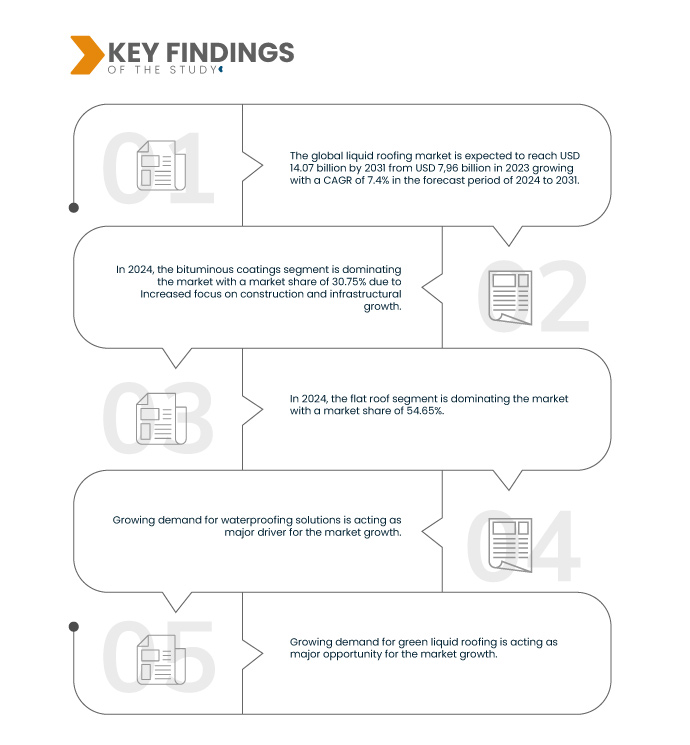

Data Bridge Market Research analysiert, dass der globale Markt für Flüssigbedachungen von 7,96 Milliarden US-Dollar im Jahr 2023 auf 14,07 Milliarden US-Dollar im Jahr 2031 anwachsen und im Prognosezeitraum von 2024 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,4 % aufweisen wird.

Wichtigste Ergebnisse der Studie

Verstärkter Fokus auf Bau und Infrastrukturwachstum

Sowohl staatliche als auch private Unternehmen investieren massiv in den Neubau und die Sanierung bestehender Gebäude, um den Anforderungen wachsender Bevölkerungen und der Urbanisierung gerecht zu werden. Dieser Anstieg der Bautätigkeit führt zu einer starken Nachfrage nach Dachlösungen, die nicht nur langlebig und zuverlässig, sondern auch kostengünstig und einfach zu installieren sind – Eigenschaften, die Flüssigdachsysteme auszeichnen.

Flüssigdächer bieten gegenüber herkömmlichen Dachmaterialien zahlreiche Vorteile und sind daher eine attraktive Wahl für verschiedene Bauprojekte. Die nahtlose Anwendung gewährleistet eine wasserdichte Abdichtung und verhindert Leckagen und Wasserschäden, was für die Integrität von Gebäuden und Infrastruktur entscheidend ist. Darüber hinaus können Flüssigdächer auf komplexe Dachgeometrien und unregelmäßige Oberflächen aufgebracht werden und bieten so Flexibilität in Design und Konstruktion. Diese Eigenschaften machen Flüssigdächer besonders geeignet für Großprojekte, bei denen Schnelligkeit, Effizienz und langfristige Leistung im Vordergrund stehen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Typ (Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen , PU-/Acryl-Hybride, Polyurethanbeschichtungen , Epoxidbeschichtungen, EPDM-Kautschuke und andere), Dachtyp (Flachdach, Satteldach, Sheddach und andere), Untergrund (Beton, Verbundwerkstoff, Metall und andere), Installation (Neudeckung und Reparaturen sowie Neubau), Endbenutzer (Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Russland, Spanien, Türkei, Niederlande, Schweiz, Belgien, Restliches Europa, China, Japan, Indien, Südkorea, Australien, Indonesien, Taiwan, Malaysia, Singapur, Thailand, Philippinen, Neuseeland, Restlicher Asien-Pazifik-Raum, Saudi-Arabien, Ägypten, Vereinigte Arabische Emirate, Südafrika, Israel, Restlicher Naher Osten und Afrika, Brasilien, Argentinien und Restliches Südamerika

|

Abgedeckte Marktteilnehmer

|

RPM International Inc. (USA), 3M (USA), BASF SE (Deutschland), Henkel Corporation (Deutschland), Sika AG (Schweiz), BMI Group Holdings UK Limited (Großbritannien), SOPREMA (Frankreich), Saint-Gobain Weber (Frankreich), Dow (USA), Johns Manville (USA), MAPEI SpA (Italien), Akzo Nobel NV (Niederlande), Henry Company (USA), KRATON CORPORATION (USA), Pidilite Industries Ltd. (Indien), Garland Industries, Inc. (USA), GAF, Inc. (USA), HB Fuller Company (USA), Triflex (UK) Limited (Großbritannien), Polyroof Products Ltd (Großbritannien), STP Limited (Großbritannien), Gaco (USA), KEMPER SYSTEM (Deutschland), Triton Systems (USA), Liquid Roofing Systems Ltd (Großbritannien), ALT Global, LLC (USA), Restec Roofing (USA) und Widopan Products GmbH (Deutschland) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

|

Segmentanalyse

Der globale Markt für Flüssigdächer ist in fünf wichtige Segmente unterteilt, die auf Typ, Dachtyp, Untergrund, Installation und Endbenutzer basieren.

- Auf der Grundlage des Typs ist der Markt in Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen, PU/Acryl-Hybride, Polyurethanbeschichtungen, Epoxidbeschichtungen, EPDM-Kautschuke und andere unterteilt.

Im Jahr 2024 wird das Segment der Bitumenbeschichtungen voraussichtlich den globalen Markt für Flüssigdächer dominieren

Im Jahr 2024 dominiert das Segment der Bitumenbeschichtungen den Markt aufgrund seiner hervorragenden Abdichtungseigenschaften, seiner Erschwinglichkeit und seiner einfachen Anwendung mit einem Marktanteil von 30,75 %

- Auf der Grundlage der Dachart ist der Markt in Flachdächer, Schrägdächer, Sägezahndächer und andere unterteilt. Im Jahr 2024 dominiert das Flachdachsegment den Markt mit einem Marktanteil von 54,65 %.

- Auf der Grundlage des Substrats ist der Markt in Beton, Verbundwerkstoffe, Metall und andere segmentiert

Im Jahr 2024 wird das Betonsegment voraussichtlich den globalen Markt für Flüssigdächer dominieren

Im Jahr 2024 dominiert das Betonsegment den Markt aufgrund mehrerer Faktoren, beispielsweise der Tatsache, dass Betondächer in verschiedenen Bauprojekten, einschließlich Gewerbe-, Industrie- und Wohngebäuden, weit verbreitet sind . Mit einem Marktanteil von 51,24 %

- Auf der Grundlage der Installation ist der Markt in Dachsanierung und Reparaturen sowie Neubau segmentiert. Im Jahr 2024 dominiert das Segment Dachsanierung und Reparaturen den Markt mit einem Marktanteil von 74,96 %.

- Auf der Grundlage des Endverbrauchers ist der Markt in Wohngebäude, Gewerbegebäude, Industriegebäude und öffentliche Infrastruktur segmentiert. Im Jahr 2024 dominiert das Wohngebäudesegment den Markt mit einem Marktanteil von 61,37 %.

Hauptakteure

Data Bridge Market Research analysiert RPM International Inc. (USA), 3M (USA), BASF SE (Deutschland), Henkel Corporation (Deutschland) und Sika AG (Schweiz) als die wichtigsten Marktteilnehmer auf dem globalen Markt für flüssige Dacheindeckungen.

Marktentwicklung

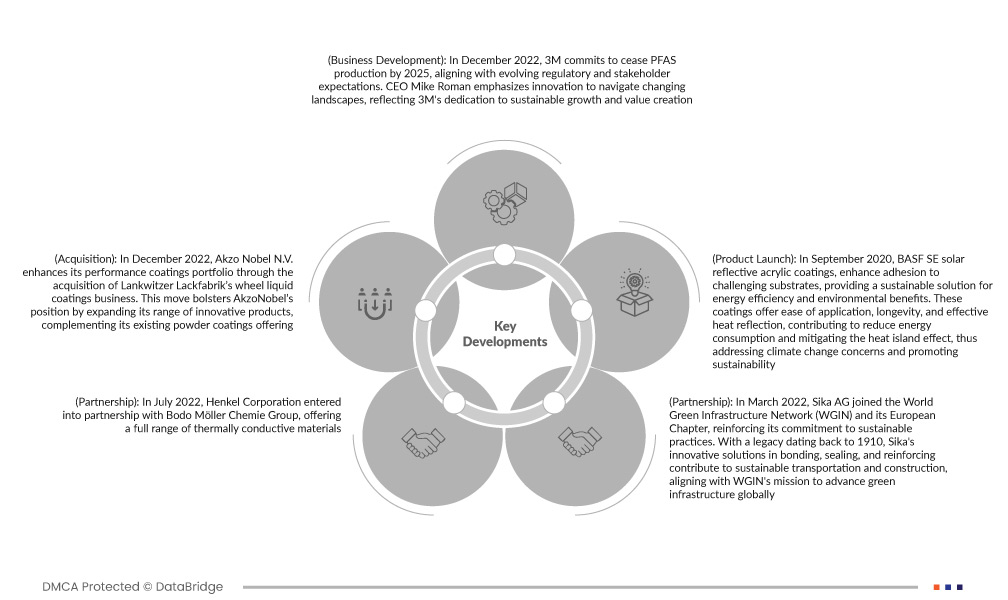

- Im Dezember 2022 verpflichtet sich 3M, die PFAS-Produktion bis 2025 einzustellen und so den sich entwickelnden regulatorischen und Stakeholder-Erwartungen gerecht zu werden. CEO Mike Roman legt Wert auf Innovation, um sich in den sich verändernden Rahmenbedingungen zurechtzufinden und spiegelt damit das Engagement von 3M für nachhaltiges Wachstum und Wertschöpfung wider. Dieser strategische Wandel unterstreicht die proaktive Haltung von 3M im Umgang mit Umweltproblemen und der Erfüllung gesellschaftlicher Anforderungen.

- Im Dezember 2022 erweitert Akzo Nobel NV sein Portfolio an Hochleistungsbeschichtungen durch die Übernahme des Geschäftsbereichs Felgen-Flüssigbeschichtungen der Lankwitzer Lackfabrik. Dieser Schritt stärkt AkzoNobels Position durch die Erweiterung seines innovativen Produktangebots und ergänzt das bestehende Pulverbeschichtungsangebot. Zusammenfassend festigt die Übernahme AkzoNobels Position in der Beschichtungsindustrie und verspricht erweiterte Kapazitäten und eine größere Produktvielfalt.

- Im Juli 2022 ging die Henkel Corporation eine Partnerschaft mit der Bodo Möller Chemie Gruppe ein und bietet ein umfassendes Sortiment an wärmeleitfähigen Materialien an. Die Lösungen von Henkel Bergquist decken die wachsende Nachfrage, insbesondere in der Automobil- und Luftfahrtbranche, ab und bieten ein umfassendes Portfolio aus einer Hand. Dies macht das Unternehmen zum idealen Partner. Flüssige Dachbeschichtungen.

- Im März 2022 trat die Sika AG dem World Green Infrastructure Network (WGIN) und dessen europäischem Chapter bei und bekräftigte damit ihr Engagement für nachhaltige Praktiken. Mit einer Tradition, die bis ins Jahr 1910 zurückreicht, tragen Sikas innovative Lösungen in den Bereichen Kleben, Dichten und Verstärken zu nachhaltigem Transport und Bauwesen bei und stehen im Einklang mit der Mission des WGIN, grüne Infrastruktur weltweit voranzutreiben. Diese Partnerschaft unterstreicht die Bedeutung der Branchenzusammenarbeit zur Förderung des Umweltschutzes und zum Aufbau einer grüneren Zukunft.

- Im September 2020 präsentierte die BASF SE solarreflektierende Acrylbeschichtungen. Diese verbessern die Haftung auf anspruchsvollen Untergründen und bieten eine nachhaltige Lösung für Energieeffizienz und Umweltvorteile. Diese Beschichtungen sind einfach anzuwenden, langlebig und reflektieren effektiv die Wärme. Sie tragen dazu bei, den Energieverbrauch zu senken und den Wärmeinseleffekt zu mildern. Damit tragen sie dem Klimawandel Rechnung und fördern die Nachhaltigkeit.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im globalen Marktbericht für virtuelle Infrastrukturmanager abgedeckt sind: USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Russland, Spanien, Türkei, Niederlande, Schweiz, Belgien, übriges Europa, China, Japan, Indien, Südkorea, Australien, Indonesien, Taiwan, Malaysia, Singapur, Thailand, Philippinen, Neuseeland, übriger Asien-Pazifik-Raum, Saudi-Arabien, Ägypten, Vereinigte Arabische Emirate, Südafrika, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Der asiatisch-pazifische Raum wird voraussichtlich dominieren und die am schnellsten wachsende Region auf dem globalen Markt für Flüssigdächer sein.

Der asiatisch-pazifische Raum wird voraussichtlich das dominierende und am schnellsten wachsende Land auf dem Markt sein, da die schnelle Urbanisierung und Industrialisierung in Ländern wie China, Indien und den südostasiatischen Staaten zu einem Anstieg der Bautätigkeit im Wohn-, Gewerbe- und Industriesektor geführt hat.

Für detailliertere Informationen zum globalen Marktbericht für Flüssigdächer klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-liquid-roofing-market