Die Körpertemperatur ist ein wichtiger Indikator für den Gesundheitszustand eines Menschen. Laut medizinischen Organisationen wird sie im Rahmen der Standardtherapie bei Patienten überwacht und kontrolliert, die sich aufgrund einer schweren Erkrankung einer Operation unterziehen. Alle nutzen Systeme zur Patiententemperaturkontrolle, präoperative Wärmeversorgung, Operationssäle, postoperative Wärmeversorgung, Intensivstationen, Chemotherapie und Notfallmedizin. Zunehmende Produktzulassungen und Marktteilnehmerstrategien sind wichtige Faktoren für die Marktexpansion.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-patient-temperature-management-market

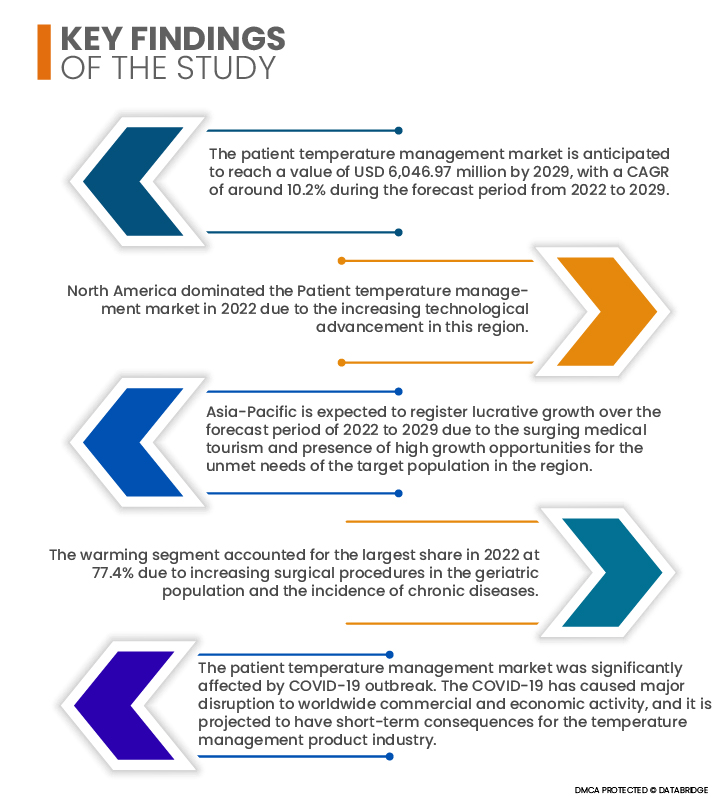

Data Bridge Market Research prognostiziert für den Markt für Patiententemperaturmanagement im Prognosezeitraum 2022 bis 2029 ein jährliches Wachstum von 10,2 % und ein erwartetes Volumen von 6.046,97 Millionen US-Dollar. Die steigende Nachfrage nach Patiententemperaturmanagement wird durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und Krebs befeuert. Im Prognosezeitraum dürfte die zunehmende Anzahl von Verträgen und Vereinbarungen zwischen Marktteilnehmern vielfältige Wachstumsaussichten für Marktteilnehmer bieten.

Es wird erwartet, dass die steigende Anzahl chirurgischer Eingriffe die Wachstumsrate des Marktes im Prognosezeitraum vorantreiben wird

Chirurgische Eingriffe werden weltweit in großer Zahl durchgeführt. Laut dem Texas Heart Institute werden jährlich etwa 500.000 Bypass-Operationen am Herzen durchgeführt. Wenn Patienten vor einem chirurgischen Eingriff eine Lokal- oder Vollnarkose erhalten, sinkt ihre Körpertemperatur. Wärmesysteme sind in diesen Situationen erforderlich, um eine sich verschlimmernde intraoperative Hypothermie zu verhindern. Der Einsatz dieser Systeme trägt zudem dazu bei, prä- und postoperative Probleme und die damit verbundenen Beschwerden für den Patienten zu reduzieren. Daher wird erwartet, dass eine steigende Anzahl chirurgischer Eingriffe das Marktwachstum steigern wird.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014 – 2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Produkttyp (Patientenwärmesystem und Patientenkühlsystem), Komponente (Wärmen und Kühlen), Anwendung (Präoperative Versorgung, Operationssaal, Postoperative Versorgung, Akutversorgung, Intensivstation, Notaufnahme, Neugeborenen-Intensivstation und andere Anwendungen), medizinisches Fachgebiet (Allgemeinchirurgie, Kardiologie, Neurologie, Pädiatrie, Thoraxchirurgie, orthopädische Chirurgie und andere medizinische Fachgebiete), Endbenutzer (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und andere)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Großbritannien, Deutschland, Italien, Frankreich, Spanien, Russland, Niederlande, Schweiz, Türkei, Belgien, Restliches Europa, China, Indien, Japan, Australien, Südkorea, Singapur, Indonesien, Thailand, Malaysia, Philippinen, Restlicher Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Israel, Ägypten, Südafrika, Restlicher Naher Osten und Afrika, Brasilien, Argentinien, Restliches Südamerika

|

Abgedeckte Marktteilnehmer

|

Stryker (USA), Medtronic (Irland), 3M (USA), BD (USA), ICU Medical, Inc. (USA), Ecolab (USA), ZOLL Medical Corporation (USA), Terumo Corporation (Japan), Belmont Medical Technologies (USA), GENTHERM (USA), VYAIRE MEDICAL, INC. (USA), The Surgical Company PTM (Niederlande), pfm medical hico gmbh (Deutschland), ATTUNE MEDICAL (USA), Augustine Surgical, Inc. (USA), GERATHERM (Deutschland), E-Control Systems, Inc. (USA), Advanced Cooling Technologies (USA), Medika International (USA), Mercury Biomed, LLC (USA)

|

Im Bericht behandelte Datenzeiger

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine eingehende Expertenanalyse, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der Markt für Patiententemperaturmanagement ist nach Produkt, Komponenten, Anwendung, medizinischem Fachgebiet und Endbenutzer segmentiert.

- Der globale Markt für Patiententemperaturmanagement ist nach Produkttyp in Patientenwärmsysteme und Patientenkühlsysteme unterteilt. Im Jahr 2022 wird das Segment Patientenwärmsysteme voraussichtlich mit einem Marktanteil von 73,5 % den globalen Markt für Patiententemperaturmanagement dominieren. Dies ist auf die vielfältigen Vorteile zurückzuführen, darunter niedrige Kosten, Effektivität und Sicherheit.

Im Jahr 2022 wird erwartet, dass das Segment Patientenwärmesysteme des Produkttypsegments den Markt für Patiententemperaturmanagement dominieren wird

Im Jahr 2022 wird das Segment der Patientenwärmesysteme den Markt für Patiententemperaturmanagement aufgrund seiner vielfältigen Vorteile, darunter niedrige Kosten, Effektivität und Sicherheit, dominieren. Es wird erwartet, dass das Segment der Patientenwärmesysteme im Prognosezeitraum 2022–2029 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % erreichen wird.

- Der globale Markt für Patiententemperaturmanagement ist nach Komponenten in Wärme- und Kälteanwendungen unterteilt. Aufgrund der zunehmenden Anzahl chirurgischer Eingriffe bei älteren Menschen und der Häufigkeit chronischer Erkrankungen wird das Wärmesegment im Jahr 2022 voraussichtlich mit einem Marktanteil von 77,4 % dominieren.

Im Jahr 2022 wird das Erwärmungssegment voraussichtlich den größten Anteil des Komponentensegments im Markt für Patiententemperaturmanagement halten

Im Jahr 2022 wird das Wärmesegment voraussichtlich den größten Anteil am globalen Markt für Patiententemperaturmanagement einnehmen, da zunehmend chirurgische Eingriffe bei älteren Menschen und chronischen Erkrankungen durchgeführt werden. Das Wärmesegment wächst im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 %.

- Der globale Markt für Patiententemperaturmanagement ist nach Anwendung in Operationssaal, präoperative Versorgung, postoperative Versorgung, Akutversorgung, Intensivstation, Notaufnahme, Neugeborenenintensivstation und weitere Anwendungen unterteilt. Im Jahr 2022 wird das Segment Operationssaal voraussichtlich den globalen Markt für Patiententemperaturmanagement mit einem Marktanteil von 21,5 % dominieren. Dies ist auf die vielfältigen Vorteile zurückzuführen, darunter niedrige Kosten, Effektivität und Sicherheit.

- Der globale Markt für Patiententemperaturmanagement ist nach medizinischen Fachgebieten in Allgemeinchirurgie, Kardiologie, Neurologie, Pädiatrie, Thoraxchirurgie, Orthopädische Chirurgie und weitere medizinische Fachgebiete unterteilt. Aufgrund der zunehmenden Verbreitung lebensbedrohlicher Erkrankungen und der zunehmenden Anzahl chirurgischer Eingriffe bei geriatrischen Patienten wird die Allgemeinchirurgie im Jahr 2022 voraussichtlich mit einem Marktanteil von 32,1 % den globalen Markt für Patiententemperaturmanagement dominieren.

- Der globale Markt für Patiententemperaturmanagement ist nach Endverbrauchern in ambulante Operationszentren, Krankenhäuser, Fachkliniken und weitere Bereiche unterteilt. Ambulante Operationszentren werden voraussichtlich im Jahr 2022 mit einem Marktanteil von 57,7 % den globalen Markt für Patiententemperaturmanagement dominieren. Sie verfügen über moderne Einrichtungen und verkürzen die Behandlungsdauer aufgrund der weltweit steigenden Patientenzahl.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure im Markt für Patiententemperaturmanagement an: Stryker (USA), Medtronic (Irland), 3M (USA), BD (USA), ICU Medical, Inc. (USA), Ecolab (USA), ZOLL Medical Corporation (USA), Terumo Corporation (Japan), Belmont Medical Technologies (USA), GENTHERM (USA), VYAIRE MEDICAL, INC. (USA) und The Surgical Company PTM (Niederlande).

Marktentwicklung

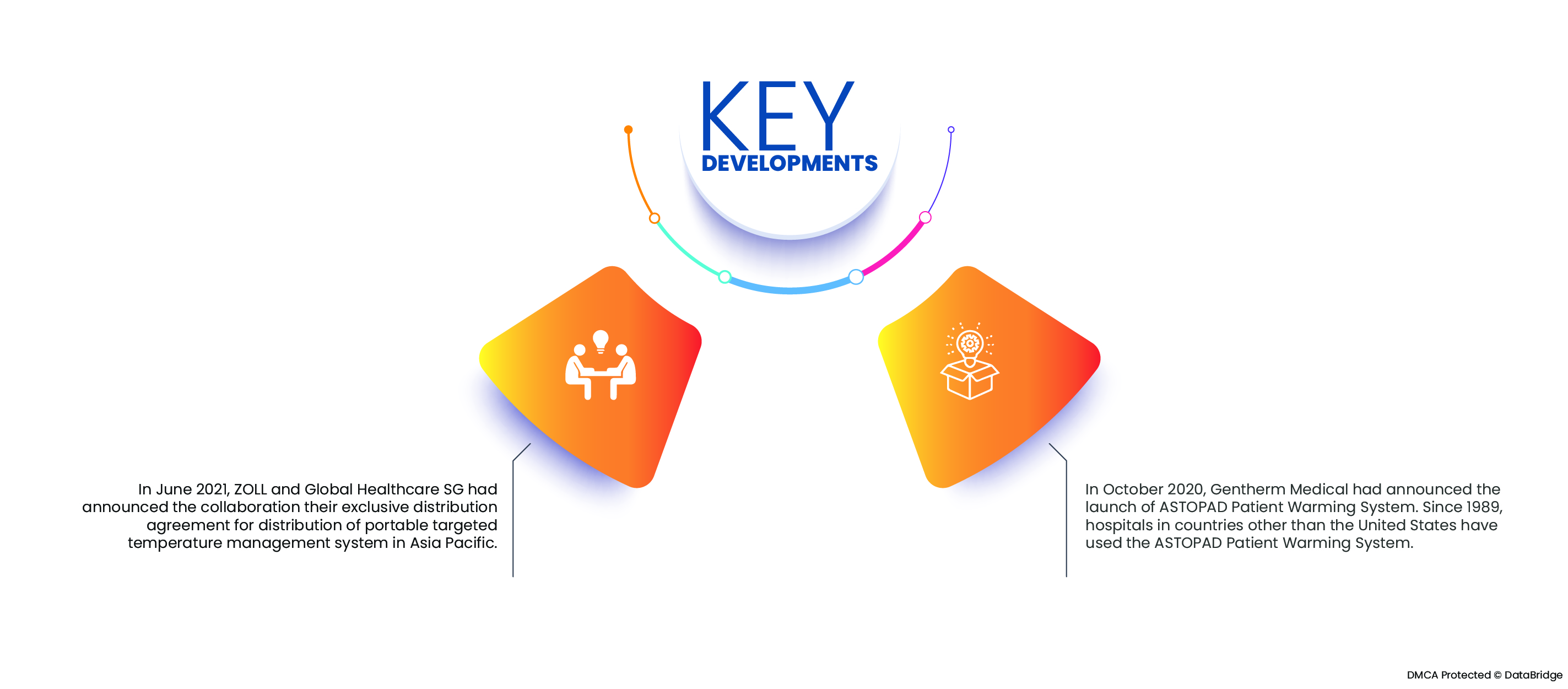

- Im Juni 2021 gaben ZOLL und Global Healthcare SG die Zusammenarbeit im Rahmen ihrer exklusiven Vertriebsvereinbarung für tragbare, zielgerichtete Temperaturmanagementsysteme im asiatisch-pazifischen Raum bekannt. Im Rahmen der Vereinbarung erhält ZOLL die exklusiven Vertriebsrechte für den CarbonCool-Ganzkörperanzug und den Komfortanzug im asiatisch-pazifischen Raum. Der CarbonCool-Ganzkörperanzug besteht aus Neopren und thermoplastischem Polyurethan und wird mit Klettverschluss befestigt. Die MPad-Kühlpads sind mit HypoCarbon befüllt, einer patentierten Graphitlösung, die Wärme 15-mal schneller überträgt als Eis.

- Im Oktober 2020 kündigte Gentherm Medical die Einführung des ASTOPAD Patientenwärmesystems an. Seit 1989 wird das ASTOPAD Patientenwärmesystem auch in Krankenhäusern außerhalb der USA eingesetzt. Das System besteht aus einer geräuscharmen elektronischen Steuerung und verschiedenen speziellen Wärmedecken. Die Steuerung verfügt über zwei Kabelanschlüsse und kann so zwei Wärmedecken gleichzeitig steuern. Die Temperatureinstellungen reichen von 32 °C bis 39 °C und können separat in präzisen 0,5-°C-Schritten eingestellt werden. Eine Wärmedecke kann über und/oder unter den Patienten gelegt werden.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht zum Patiententemperaturmanagement abgedeckt sind: USA, Kanada, Mexiko, Großbritannien, Deutschland, Italien, Frankreich, Spanien, Russland, Niederlande, Schweiz, Türkei, Belgien, übriges Europa, China, Indien, Japan, Australien, Südkorea, Singapur, Indonesien, Thailand, Malaysia, Philippinen, übriger asiatisch-pazifischer Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Israel, Ägypten, Südafrika, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2022 – 2029 die dominierende Region im Markt für Patiententemperaturmanagement

Nordamerika wird den Markt für Patiententemperaturmanagement hinsichtlich Marktanteil und Umsatz weiterhin dominieren und seine Dominanz im Prognosezeitraum aufgrund der Präsenz wichtiger Marktteilnehmer und der steigenden Prävalenz chronischer Erkrankungen, die das Marktwachstum in dieser Region vorantreiben, weiter ausbauen. Die USA dominieren den nordamerikanischen Markt aufgrund des zunehmenden technologischen Fortschritts in Entwicklungsländern.

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum 2022–2029 die am schnellsten wachsende Region im Markt für Patiententemperaturmanagement sein.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum 2022–2029 aufgrund des stark wachsenden Medizintourismus und der hohen Wachstumschancen für die ungedeckten Bedürfnisse der Zielgruppe in der Region das höchste Wachstum verzeichnen. China dominiert den asiatisch-pazifischen Raum aufgrund der zunehmenden Entwicklungen im Gesundheitssektor.

COVID-19-Auswirkungsanalyse

COVID-19 hat die weltweite Handels- und Wirtschaftstätigkeit erheblich beeinträchtigt und wird voraussichtlich kurzfristige Folgen für die Temperaturmanagement-Produktbranche haben. Während Regierungen und Behörden die Verfügbarkeit von Ressourcen für COVID-19-Patienten sicherstellen, werden Temperaturmanagementlösungen für die perioperative Versorgung voraussichtlich durch die durch COVID-19 bedingte Verschiebung von Wahleingriffen beeinträchtigt. Verschiedene Regierungen haben Vorschriften zu Wahleingriffen erlassen, um das Gesundheitssystem zu entlasten, die Krankheitsübertragung zu reduzieren und persönliche Schutzausrüstung (PSA) zu sparen.

Für detailliertere Informationen zum Marktbericht zum Patiententemperaturmanagement klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-patient-temperature-management-market