Glaukom tritt häufiger bei Menschen über 60, Familienmitgliedern von bereits diagnostizierten Patienten, Steroidkonsumenten, Diabetikern sowie Menschen mit starker Kurzsichtigkeit, Bluthochdruck, einer Hornhautdicke von weniger als 5 mm und Augenverletzungen auf. Bis 2022 werden voraussichtlich rund 85 Millionen Menschen von Glaukom betroffen sein, bis 2040 dürfte diese Zahl auf 111,8 Millionen steigen.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-primary-angle-closure-glaucoma-market

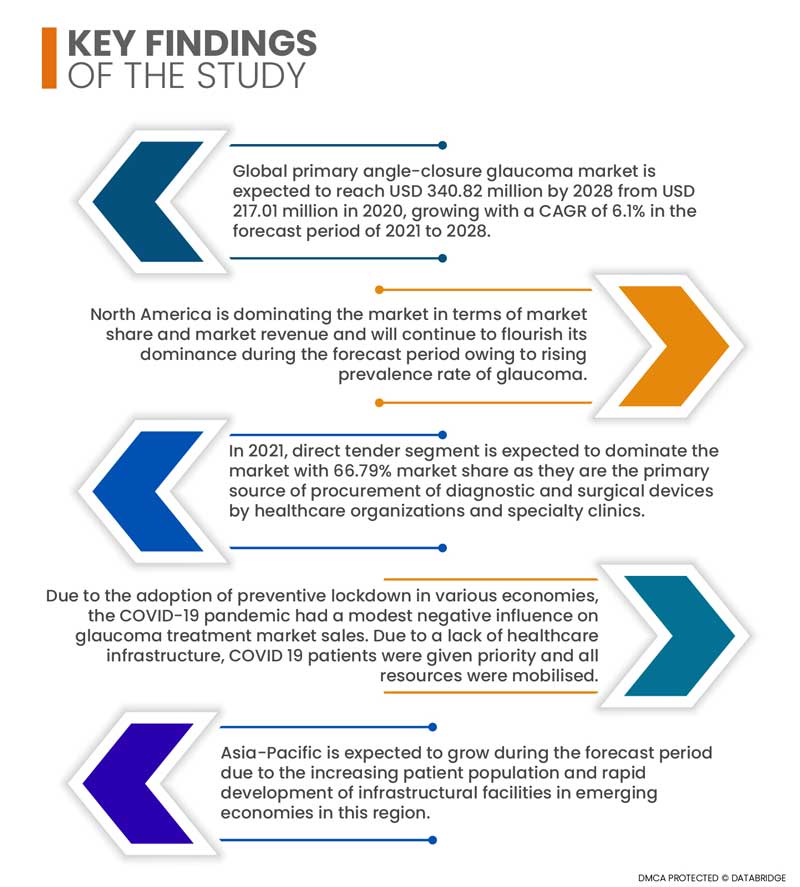

Der globale Markt für primäres Engwinkelglaukom wird voraussichtlich von 217,01 Millionen US-Dollar im Jahr 2020 auf 340,82 Millionen US-Dollar im Jahr 2028 anwachsen und im Prognosezeitraum 2021 bis 2028 eine jährliche Wachstumsrate von 6,1 % aufweisen. Die steigende Nachfrage nach fortschrittlicher Medizintechnik für Diagnose- und Behandlungszwecke sowie der zunehmende Frauenanteil und das höhere Frauen-Männer-Verhältnis bei Engwinkelglaukom aufgrund verschiedener anatomischer und hormoneller Faktoren sind einige der wachstumsfördernden Faktoren des Marktes. Die steigende Zahl älterer Menschen, das zunehmende Bewusstsein für die Verfügbarkeit von Behandlungsmöglichkeiten in Entwicklungsländern und das steigende verfügbare Einkommen sind weitere wichtige Faktoren für das Marktwachstum.

Der weltweite Anstieg der geriatrischen Bevölkerung dürfte die Wachstumsrate des Marktes antreiben

Ältere Menschen sind besonders anfällig für chronische Krankheiten und Störungen. Daher ist die weltweit wachsende Zahl älterer Menschen extrem anfällig für Augenkrankheiten und andere chronische Erkrankungen. Dies wiederum wird ein wichtiger Faktor für das Marktwachstum sein. Erhöhte Ausgaben öffentlicher und privater Akteure für den Ausbau der Gesundheitsinfrastruktur werden das Marktwachstum ebenfalls fördern. Kontinuierliche Forschung und Entwicklung im Bereich fortschrittlicher Gesundheitstechnologien wird das Wachstumspotenzial weiter ausbauen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2021 bis 2028

|

Basisjahr

|

2020

|

Historische Jahre

|

2019 (Anpassbar auf 2013 – 2018)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Krankheitstyp (akutes Winkelblockglaukom und chronisches Winkelblockglaukom), Typ (Diagnose und Behandlung), Endbenutzer (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

|

Abgedeckte Marktteilnehmer

|

Johnson & Johnson Services Inc. (USA), Aurolab (Indien), New World Medical, Inc. (USA), Sight Sciences, Inc. (USA), NIDEK CO., LTD (USA), MicroSurgical Technology (USA), Allergan (Irland), Bausch & Lomb Incorporated (Kanada), Oertli Instrumente AG (Schweiz), Medisonic Equipments Pvt. Ltd. (Indien), Omni Lens (Indien), APPASAMY ASSOCIATES (Indien), NOVAEYE MEDICAL (Australien), ZEISS International (Deutschland), Alcon Inc. (Schweiz), LIGHTMED (USA), Luneau Technology USA (USA), Reichert, Inc. (USA) und NEW VISION (Uganda) unter anderem.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der globale Markt für primäres Winkelblockglaukom ist in vier wichtige Segmente unterteilt, die auf Krankheitstyp, Art, Endbenutzer und Vertriebskanal basieren.

- Der Markt für primäres Engwinkelglaukom wird je nach Krankheitstyp in akutes Engwinkelglaukom und chronisches Engwinkelglaukom unterteilt. Aufgrund der hohen Inzidenz akuter Fälle wird erwartet, dass das Segment des akuten Engwinkelglaukoms im Jahr 2021 mit einem Marktanteil von 71,6 % den Markt dominieren wird. Ein akuter Engwinkelglaukomanfall ist mit einem hohen Risiko verbunden, und die meisten Fälle, die Augenärzte diagnostizieren, sind akute Engwinkelglaukomerkrankungen.

- Der Markt für primäres Engwinkelglaukom ist nach Typ in Diagnose und Behandlung unterteilt. Im Jahr 2021 wird das Diagnosesegment voraussichtlich mit einem Marktanteil von 72,31 % dominieren, da sowohl Primär- als auch Sekundärtests zur Diagnose zur Verfügung stehen und Ärzte medizinische Eingriffe erst nach einer korrekten Diagnose bevorzugen. Das Behandlungssegment in diesem Markt basiert vollständig auf chirurgischen Eingriffen, weshalb der Marktanteil der Behandlung geringer ist als der der Diagnose.

- Der primäre Markt für Engwinkelglaukom ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere. Im Jahr 2021 wird das Krankenhaussegment voraussichtlich mit einem Marktanteil von 46,40 % den Markt dominieren. Dieses Segment ist auf die Durchführung verschiedener chirurgischer Eingriffe spezialisiert und verfügt über ein breites Spektrum an Fachkräften für eine fachgerechte Behandlung. Darüber hinaus bieten wir kostengünstige und hochwertige diagnostische Versorgung und Dienstleistungen in einer sicheren Gesundheitsumgebung. Ärzte und Gesundheitseinrichtungen können Massendiagnostiktests an unabhängige Diagnoselabore auslagern, um einen besseren Kundenservice zu gewährleisten.

Das Krankenhaus dominiert das Endverbrauchersegment des primären Engwinkelglaukommarktes

Die steigende Zahl von Krankenhäusern und Kliniken, insbesondere in Entwicklungsländern, fördert das Wachstum dieses Segments. Darüber hinaus ist dieses Segment auf die Durchführung verschiedener chirurgischer Eingriffe spezialisiert und verfügt über ein breites Spektrum an Fachkräften für die fachgerechte Behandlung. Dies wird das Wachstum und die Dominanz dieses Segments weiter stärken.

- Der primäre Markt für Engwinkelglaukom ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandel und andere Bereiche unterteilt. Im Jahr 2021 wird das Direktausschreibungssegment voraussichtlich mit einem Marktanteil von 66,79 % dominieren. Direktausschreibungen sind die Hauptbeschaffungsquelle für diagnostische und chirurgische Geräte durch Gesundheitsorganisationen und Fachkliniken. Angesichts der steigenden Gesundheitskosten konzentrieren sich Gesundheitsdienstleister auf bessere Dienstleistungen für ihre Kunden und gleichzeitig auf die Senkung der Gesamtkosten. Die Beschaffung von Produkten über Direktausschreibungen ist für Gesundheitsdienstleister äußerst kosteneffizient.

Direkte Ausschreibungen dominieren das Vertriebskanalsegment des primären Marktes für Winkelblockglaukom

Im Jahr 2021 wird sich das Direktausschreibungssegment mit einem Marktanteil von 66,79 % als dominierendes Segment herauskristallisieren. Dies liegt an den Kosten der Gesundheitsversorgung. Gesundheitsdienstleister konzentrieren sich daher auf bessere Dienstleistungen für ihre Kunden und gleichzeitig auf die Senkung der Gesamtkosten. Das Wachstum und die Expansion des Direktausschreibungsvertriebskanals werden das Wachstum und die Dominanz dieses Segments weiter stärken.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Marktteilnehmer für Down-Syndrom im Bereich der fortschrittlichen Wundversorgung an: Allergan (Irland), Bausch & Lomb Incorporated (Kanada), NOVAEYE MEDICAL (Australien), ZEISS International (Deutschland), Alcon Inc. (Schweiz), LIGHTMED (USA), Luneau Technology USA (USA), Reichert, Inc. (USA) und NEW VISION (Uganda).

Marktentwicklung –

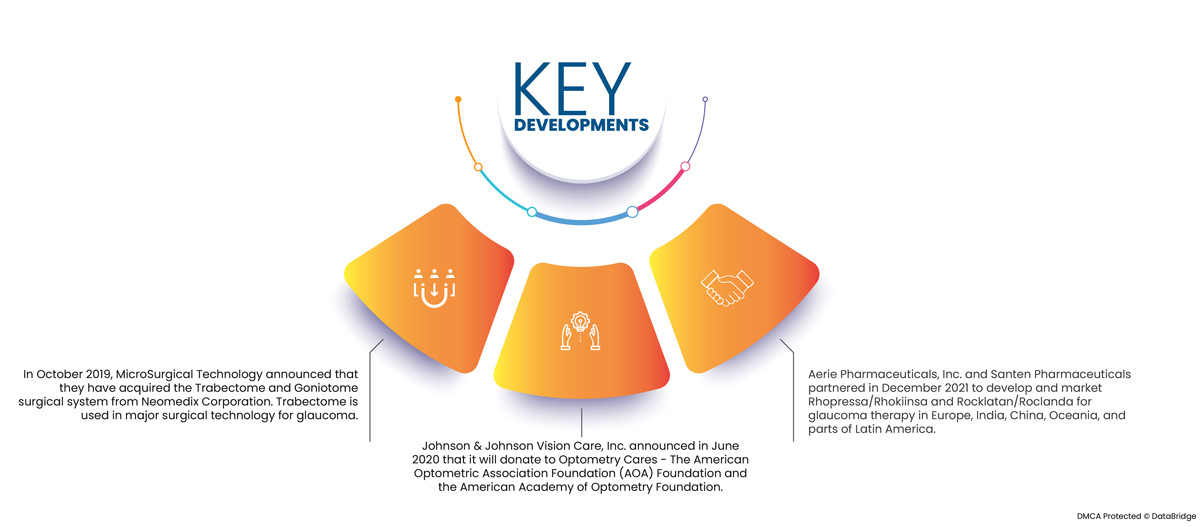

- Im Oktober 2019 gab MicroSurgical Technology die Übernahme des chirurgischen Systems Trabectome und Goniotome von der Neomedix Corporation bekannt. Trabectome wird in wichtigen chirurgischen Verfahren zur Behandlung des Glaukoms eingesetzt. Diese Übernahme erweiterte das Produktportfolio und steigerte den Gewinn des Unternehmens. Trabectome ermöglicht eine langfristige Senkung des Augeninnendrucks durch Entfernung des Trabekelwerks mittels elektrochirurgischer Ablation. Goniotome I/A trägt zur Erhaltung einer stabilen, sauberen Vorderkammer bei und verbessert gleichzeitig die Winkelsicht, während Goniotome das Trabekelwerk mit gezackten Klingen exzidiert.

- Johnson & Johnson Vision Care, Inc. gab im Juni 2020 bekannt, dass es an Optometry Cares – die American Optometric Association Foundation (AOA) Foundation und die American Academy of Optometry Foundation – spenden wird. Als AOA Recovery Partner wird Johnson & Johnson Vision eine Spende an Optometry Cares leisten, die wohltätige Stiftung der AOA, der führenden philanthropischen und wohltätigen Organisation der Optometrie, die sich für die Verbesserung des Zugangs zu Augengesundheit und Sehhilfen für alle Menschen in den Vereinigten Staaten einsetzt, um die menschliche Leistungsfähigkeit zu verbessern. Insgesamt spendete das Unternehmen 0,30 Millionen USD an die Augenärzte, um die von COVID-19 betroffene Gemeinschaft bei der augenärztlichen Versorgung zu unterstützen. Das Geld geht an Augenärzte, die besonders von COVID-19 betroffen sind.

- Aerie Pharmaceuticals und Santen Pharmaceuticals haben im Dezember 2021 eine Partnerschaft geschlossen, um Rhopressa/Rhokiinsa und Rocklatan/Roclanda zur Glaukomtherapie in Europa, Indien, China, Ozeanien und Teilen Lateinamerikas zu entwickeln und zu vermarkten. Die Marktpositionen beider Unternehmen in diesen Regionen werden dadurch gestärkt. Aerie erhält gemäß den Bedingungen der Vereinbarung eine Vorauszahlung von 50 Millionen US-Dollar sowie bis zu 99 Millionen US-Dollar an Entwicklungs- und Verkaufsmeilensteinen. Aerie hat außerdem Anspruch auf eine zusätzliche Vergütung von über 25 % des Nettoumsatzes der Produkte, die die Kosten für die von Aerie an Santen gelieferten Materialien sowie eine Lizenzgebühr für Aeries geistiges Eigentum umfasst. Santen wird für den Vertrieb, das Marketing und die Preisgestaltung der Produkte verantwortlich sein.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht zum primären Winkelblockglaukom abgedeckt sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region im Markt für primäres Winkelblockglaukom im Prognosezeitraum 2021 – 2028

Nordamerika dominiert den globalen Markt für primäres Engwinkelglaukom hinsichtlich Marktanteil und Umsatz und wird seine Dominanz im Prognosezeitraum weiter ausbauen. Die USA dominieren aufgrund der Präsenz wichtiger Marktteilnehmer, die ein breites Medikamentenportfolio und eine gut ausgebaute Gesundheitsinfrastruktur in der Region bieten. Die USA weisen die weltweit höchsten Haushaltsausgaben und ein höheres Diagnosesegment sowie eine höhere Behandlungsrate auf und sind damit der größte Markt für Produkte zur Behandlung des primären Engwinkelglaukoms. Auch die Präsenz fortschrittlicher Gesundheitstechnologien in der Region ist ein weiterer Grund für die Dominanz der Region auf dem Weltmarkt.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2021–2028 voraussichtlich die am schnellsten wachsende Region im Markt für primäres Winkelblockglaukom sein.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich wachsen. Dies ist auf die steigende Patientenzahl und den rasanten Ausbau der Infrastruktur in den Schwellenländern dieser Region zurückzuführen. Steigende private und öffentliche Ausgaben für den Ausbau der Gesundheitsinfrastruktur in den Entwicklungs- und Schwellenländern sowie ein steigendes Pro-Kopf-Einkommen dürften das Marktwachstum in dieser Region zusätzlich beflügeln. Japan wird voraussichtlich den Markt im asiatisch-pazifischen Raum dominieren, da es zu den weltweit führenden Ländern mit schnell steigender Produktnutzung und Diagnoserate sowie einem steigenden Bewusstsein für das primäre Engwinkelglaukom gehört. Weitere wichtige Wachstumsfaktoren sind die wachsende geriatrische Bevölkerung, die steigende Inzidenz chronischer und akuter Erkrankungen sowie der zunehmende Medizintourismus.

COVID-19-Auswirkungsanalyse

Aufgrund präventiver Lockdowns in verschiedenen Volkswirtschaften hatte die COVID-19-Pandemie einen leicht negativen Einfluss auf die Umsätze im Markt für Glaukombehandlungen. Aufgrund mangelnder Gesundheitsinfrastruktur wurden COVID-19-Patienten priorisiert und alle Ressourcen mobilisiert. Darüber hinaus wurden mehrere augenärztliche Abteilungen in COVID-19-Stationen umgewandelt, was die Nachsorge von Glaukompatienten einschränkte. Zudem sank die Nachfrage aufgrund geringerer Patientenbesuche in Kliniken aufgrund der Angst vor einer Ansteckung älterer Menschen. Während der Pandemie half der Einsatz von Telemedizinplattformen Patienten jedoch, rechtzeitig behandelt zu werden, was das Geschäft insgesamt ankurbelte.

Für detailliertere Informationen zum Marktbericht zum primären Winkelblockglaukom klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-down-syndrome-market