Die zunehmende Verbreitung degenerativer Knochenerkrankungen und die Zunahme von Hüft- und Kniegelenkersatzoperationen treiben die Nachfrage nach Operationsrobotern an. Marktführer nutzen diesen Trend, um Mikromanipulatoren für die minimalinvasive Neurochirurgie zu entwickeln. Darüber hinaus dürften die zunehmende Akzeptanz von Operationsrobotern, die steigende Zahl chirurgischer Eingriffe und die verstärkte Förderung der Medizinroboterforschung das Marktwachstum weiter vorantreiben. Operationsroboter bestehen aus einem Kameraarm und mechanischen Armen mit chirurgischen Instrumenten, die von Chirurgen oder dem Operateur mithilfe eines Computers bedient werden, der Bilder in HD-Qualität liefert und die 3D-Ansicht des Operationsfelds vergrößert.

Vollständigen Bericht abrufen: https://www.databridgemarketresearch.com/reports/global-surgical-robots-market

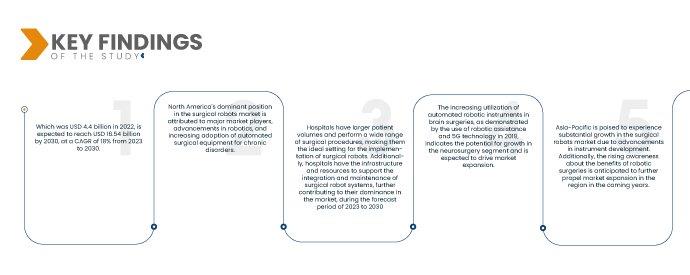

Data Bridge Market Research analysiert, dass der Markt für Operationsroboter im Jahr 2022 voraussichtlich 4,4 Milliarden USD umfassen und bis 2030 voraussichtlich 16,54 Milliarden USD erreichen wird, bei einer durchschnittlichen jährlichen Wachstumsrate von 18 % zwischen 2023 und 2030. Die zunehmende Zahl behördlicher Genehmigungen, wie etwa die FDA-Zulassung für das Roboter-Operationssystem Ion von Intuitive Surgical Inc., sowie die zunehmende Einführung assistierter Operationen wie Hysterektomien, einheitliche Zulassungen und Investitionen in automatisierte Robotersysteme treiben das Marktwachstum voran.

Wichtigste Ergebnisse der Studie

Es wird erwartet, dass die Zunahme chronischer Krankheiten und eine alternde Bevölkerung das Marktwachstum ankurbeln werden

Die zunehmende Verbreitung chronischer Krankheiten, darunter Herz-Kreislauf-Erkrankungen und Krebs, ist ein wichtiger Treiber für den Markt für Operationsroboter. Mit der zunehmenden Verbreitung dieser Krankheiten steigt auch die Nachfrage nach präzisen und effizienten chirurgischen Eingriffen. Operationsroboter bieten verbesserte Fähigkeiten wie verbesserte Präzision, Visualisierung und Fingerfertigkeit und ermöglichen Chirurgen, komplexe Eingriffe präziser und minimalinvasiv durchzuführen. Dies trägt den Herausforderungen im Gesundheitswesen im Zusammenhang mit chronischen Krankheiten und der alternden Bevölkerung Rechnung und fördert die Markteinführung von Operationsrobotern.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Produkttyp (Instrumente, Robotersysteme, Zubehör und Dienstleistungen), Marken (DA Vinci-Chirurgiesystem, CyberKnife, Renaissance, Artas, ROSA, andere), Anwendung (Allgemeinchirurgie, Urologie, Gynäkologie, Gastrointestinalchirurgie, Radikale Prostatektomie, Herz-Thorax-Chirurgie, Kolorektalchirurgie, Strahlentherapie , andere), Endbenutzer (Klinik, Krankenhaus, Ambulanzzentren, andere)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Rest der Welt in Global, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Rest des asiatisch-pazifischen Raums (APAC) in dem asiatisch-pazifischen Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Rest des Nahen Ostens und Afrikas (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Rest des Südamerikas als Teil von Südamerika

|

Abgedeckte Marktteilnehmer

|

Intuitive Surgical Inc (USA), Stryker (USA), Medrobotics Corporation (USA), Johnson & Johnson Private Limited (USA), Globus Medical (USA), NuVasive Inc. (USA), Smith + Nephew (Großbritannien), Titan Medical Inc. (Kanada), TransEnterix Inc (USA), University of Pittsburgh Medical Center (USA), Mazor Robotics (Israel), Auris Health Inc. (USA), Corindus Inc. (USA), Renishaw plc (Großbritannien), Medineering GmbH (Deutschland), Medtronic (Irland), Renishaw plc. (Großbritannien), Preceyes BV (Niederlande), MicroSure (Niederlande), avateramedical GmbH (Deutschland), Siemens (Deutschland)

|

Im Bericht behandelte Datenpunkte

|

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der globale Markt für Operationsroboter ist nach Produkttyp, Marken, Anwendung und Endbenutzern segmentiert.

- Der globale Markt für Operationsroboter ist nach Produkttyp in Instrumente, Robotersysteme, Zubehör und Dienstleistungen unterteilt. Aufgrund der hohen Nachfrage nach fortschrittlichen chirurgischen Instrumenten und Werkzeugen, die präzise und minimalinvasive Eingriffe ermöglichen, wird das Instrumentensegment im Prognosezeitraum 2023 bis 2030 voraussichtlich mit einem Marktanteil von 59,3 % dominieren.

Im Jahr 2023 wird erwartet, dass das Instrumentensegment des Produkttypsegments die globalen chirurgischen Roboter dominieren wird

Im Jahr 2023 dominiert das Instrumentensegment den Markt für Operationsroboter aufgrund der steigenden Nachfrage nach fortschrittlichen chirurgischen Instrumenten und Werkzeugen. Diese Instrumente ermöglichen Chirurgen präzise und minimalinvasive Eingriffe, was zu verbesserten Patientenergebnissen, weniger postoperativen Komplikationen und schnelleren Genesungszeiten führt. Das Instrumentensegment wird voraussichtlich mit einem Marktanteil von 59,3 % den Markt dominieren.

- Der globale Markt für Operationsroboter ist nach Marken segmentiert: Da Vinci Surgical System, Cyber Knife, Renaissance, Artas, Rosa und weitere. Das DA Vinci Surgical System wird im Prognosezeitraum 2023 bis 2030 voraussichtlich mit 79,6 % Marktanteil den Markt dominieren. Dies ist auf seine fortschrittliche Technologie, seine hohe Präzision und seine breite Anwendung bei verschiedenen chirurgischen Eingriffen zurückzuführen.

Im Jahr 2023 wird das DA Vinci Surgical System voraussichtlich den größten Anteil des Markensegments auf dem Markt für chirurgische Roboter halten

Im Jahr 2023 hält das DA Vinci-Chirurgiesystem dank seiner fortschrittlichen Technologie, seiner überragenden Präzision und seiner breiten Anwendung in einem breiten Spektrum chirurgischer Eingriffe einen Marktanteil von 79,6 %. Es bietet Chirurgen verbesserte Fingerfertigkeit, 3D-Visualisierung und präzise Bewegungen und ermöglicht ihnen so, im Prognosezeitraum 2023 bis 2030 komplexe Operationen mit verbesserter Genauigkeit und besseren Patientenergebnissen durchzuführen.

- Der globale Markt für Operationsroboter ist nach Anwendungsgebieten in die Bereiche Allgemeinchirurgie, Urologie, Gynäkologie, Gastrointestinalchirurgie, radikale Prostatektomie, Herz-Thorax-Chirurgie, Kolorektalchirurgie, Strahlentherapie und Sonstige unterteilt. Es wird erwartet, dass das Segment Allgemeinchirurgie mit einem Marktanteil von 31,2 % den Markt dominieren wird. Grund dafür ist das breite Spektrum der in dieser Kategorie durchgeführten Eingriffe. Die Vielseitigkeit und Effektivität von Operationsrobotern in der Allgemeinchirurgie tragen zu ihrer hohen Akzeptanz und Marktdominanz im Prognosezeitraum 2023 bis 2030 bei.

- Der globale Markt für Operationsroboter ist nach Endnutzern in Kliniken, Krankenhäuser, ambulante Versorgungszentren und andere Bereiche unterteilt. Krankenhäuser haben ein höheres Patientenaufkommen und führen ein breites Spektrum an chirurgischen Eingriffen durch, was sie zum idealen Umfeld für den Einsatz von Operationsrobotern macht. Darüber hinaus verfügen Krankenhäuser über die Infrastruktur und Ressourcen, um die Integration und Wartung von Operationsrobotersystemen zu unterstützen, was ihre Marktdominanz im Prognosezeitraum 2023 bis 2030 weiter stärkt.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Markt für chirurgische Roboter an: Intuitive Surgical Inc (USA), Stryker (USA), Medrobotics Corporation (USA), Johnson & Johnson Private Limited (USA), Globus Medical (USA), NuVasive Inc. (USA), Smith + Nephew (Großbritannien), Titan Medical Inc (Kanada), TransEnterix Inc (USA), University of Pittsburgh Medical Center (USA),

Marktentwicklung

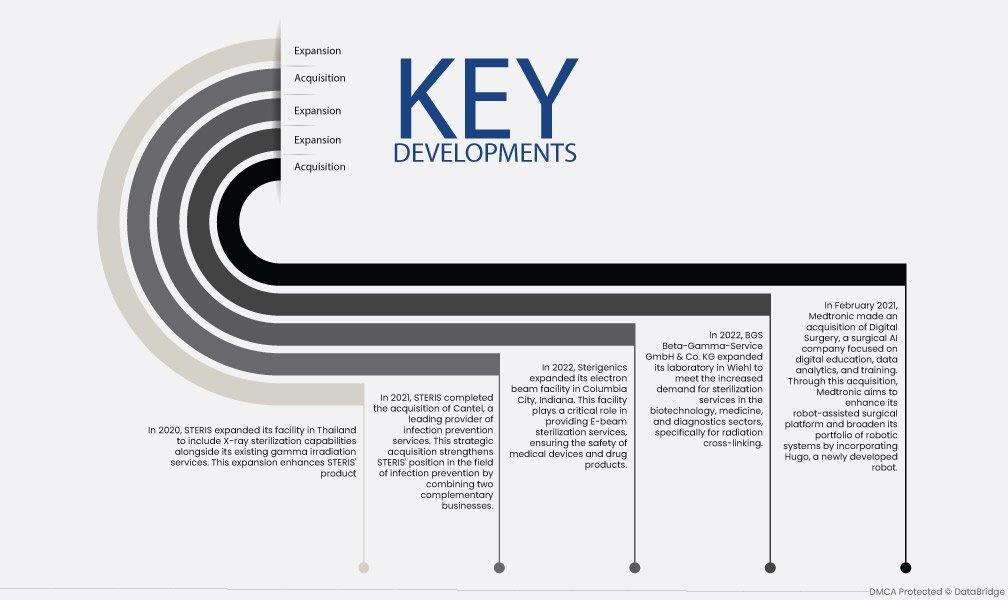

- Im Februar 2021 übernahm Medtronic Digital Surgery, ein Unternehmen für chirurgische KI mit Schwerpunkt auf digitaler Ausbildung, Datenanalyse und Training. Mit der Übernahme will Medtronic seine roboterassistierte Operationsplattform verbessern und sein Portfolio an Robotersystemen um den neu entwickelten Roboter Hugo erweitern.

- Um der gestiegenen Nachfrage nach Sterilisationsdienstleistungen im Bereich Biotechnologie, Medizin und Diagnostik, insbesondere im Bereich Strahlenvernetzung, gerecht zu werden, hat die BGS Beta-Gamma-Service GmbH & Co. KG im Jahr 2022 ihr Labor in Wiehl erweitert.

- Im Jahr 2022 erweiterte Sterigenics seine Elektronenstrahlanlage in Columbia City, Indiana. Diese Anlage spielt eine entscheidende Rolle bei der Bereitstellung von Elektronenstrahl-Sterilisationsdiensten und gewährleistet die Sicherheit von Medizinprodukten und Arzneimitteln.

- Im Jahr 2021 schloss STERIS die Übernahme von Cantel ab, einem führenden Anbieter von Dienstleistungen im Bereich Infektionsprävention. Diese strategische Akquisition stärkt die Position von STERIS im Bereich der Infektionsprävention durch die Zusammenführung zweier sich ergänzender Geschäftsbereiche.

- Im Jahr 2020 erweiterte STERIS seinen Standort in Thailand um Röntgensterilisationsmöglichkeiten zusätzlich zu den bestehenden Gammabestrahlungsdiensten. Diese Erweiterung erweitert das Produktportfolio von STERIS und bietet Kunden ein breiteres Spektrum an Sterilisationsmöglichkeiten.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht für Operationsroboter abgedeckt sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2023 – 2030 die dominierende Region auf dem Markt für chirurgische Roboter

Die Dominanz Nordamerikas im Markt für Operationsroboter ist auf die Präsenz wichtiger Marktteilnehmer und die kontinuierliche Weiterentwicklung der Robotik zurückzuführen. Die Region profitiert von einer hohen Prävalenz chronischer Erkrankungen, was den Einsatz automatisierter Operationsgeräte fördert und das Marktwachstum ankurbelt. Dank seiner starken Marktpräsenz und kontinuierlicher Innovation bleibt Nordamerika führend in der Branche der Operationsroboter und bietet fortschrittliche Lösungen für den wachsenden Gesundheitsbedarf chronisch erkrankter Patienten.

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum 2023 – 2030 die am schnellsten wachsende Region im Markt für chirurgische Roboter sein.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der Präsenz wichtiger Marktteilnehmer und der rasanten Entwicklung medizinischer Einrichtungen in den Schwellenländern wachsen. Darüber hinaus dürften steigende Gesundheitsausgaben und ein steigendes Pro-Kopf-Einkommen das Marktwachstum in dieser Region ankurbeln.

Für detailliertere Informationen zum Marktbericht für Operationsroboter klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-surgical-robots-market