Minimalinvasive Chirurgie umfasst den chirurgischen Eingriff mit winzigen Schnitten am Körper. Zu den Eingriffen gehören unter anderem Gelenkersatz, arthroskopische Behandlungen von Sportverletzungen und die mikroskopische Behandlung komplexer Erkrankungen des Bewegungsapparates. Zu den Vorteilen der minimalinvasiven Chirurgie zählen eine kurze Genesungszeit, ein geringes Infektionsrisiko, weniger Blutungen, kleine Narben und kürzere Krankenhausaufenthalte.

Minimalinvasive Techniken bieten viele Vorteile, darunter kürzere Krankenhausaufenthalte, schnellere Genesungsphasen, weniger Beschwerden nach der Operation und ein geringeres Risiko für Komplikationen. Patienten und medizinisches Fachpersonal bevorzugen diese Methode als Alternative zu offenen chirurgischen Eingriffen. Die Nachfrage nach orthopädischen Implantaten, die mit minimalinvasiven Methoden – wie kleineren Implantaten, spezialisierten Operationstechniken und Instrumenten – funktionieren, wird durch die Verlagerung hin zu MIS-Verfahren vorangetrieben. Daher wird erwartet, dass die zunehmende Verbreitung der minimalinvasiven Chirurgie das Marktwachstum vorantreiben wird.

Zugriff auf den vollständigen Bericht unter https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market

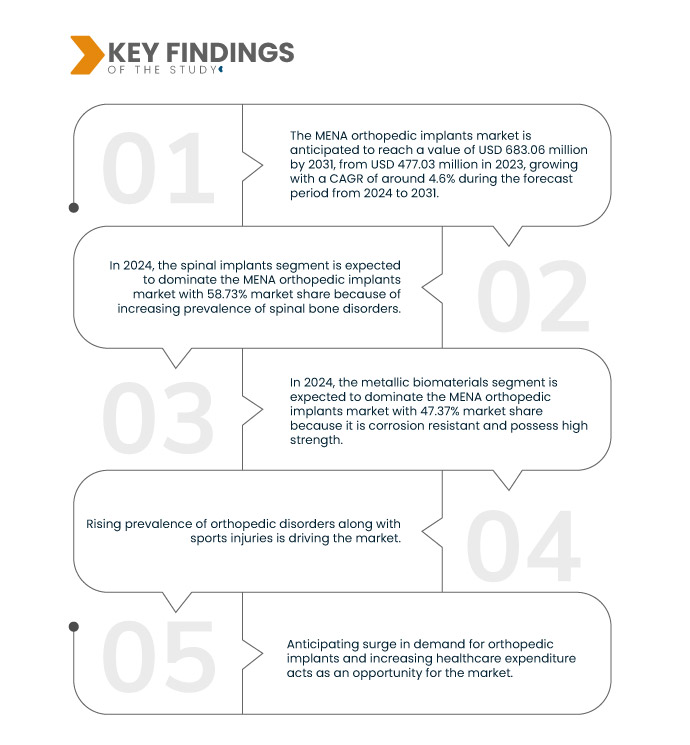

Data Bridge Market Research analysiert, dass der Markt für orthopädische Implantate in der MENA-Region voraussichtlich von 477,03 Millionen US-Dollar im Jahr 2023 auf 683,06 Millionen US-Dollar im Jahr 2031 anwachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 4,6 % im Prognosezeitraum von 2024 bis 2031 entspricht.

Wichtigste Ergebnisse der Studie

Steigende Prävalenz orthopädischer Erkrankungen und Sportverletzungen

Der Bedarf an orthopädischen Implantaten zur Behandlung von Muskel-Skelett-Problemen wie Muskel-Skelett-Erkrankungen (MSD), Muskelschmerzen und anderen Erkrankungen steigt. Die alternde Bevölkerung, Bewegungsmangel und zunehmende sportliche Betätigung tragen zu einer höheren Inzidenz orthopädischer Erkrankungen bei. Der Bedarf an orthopädischen Therapien wird durch schwere Verletzungen wie Frakturen und Bänderrisse beim Sport sowie chronische Erkrankungen wie Arthrose und Osteoporose getrieben. Sportbedingte Verletzungen nehmen zu. Orthopädische Implantate und chirurgische Eingriffe sind bei diesen Verletzungen häufig erforderlich, um Gelenke zu stabilisieren, Bänder zu reparieren und Frakturen zu behandeln. Daher ist zu erwarten, dass der Bedarf an orthopädischen Implantaten, die mit sportmedizinischen Operationen kompatibel sind, deutlich steigen wird.

Der dringende Bedarf an orthopädischen Therapien wird durch die zunehmende Verbreitung von Erkrankungen wie Arthrose, Osteoporose und Muskel-Skelett-Verletzungen unterstrichen, die durch demografische Veränderungen und Lebensstile zusätzlich verschärft werden. Darüber hinaus hat die zunehmende sportliche Betätigung in der Region zu einem Anstieg von Sportverletzungen geführt, was den Einsatz orthopädischer Implantate und chirurgischer Eingriffe zur Frakturreparatur, Bänderrekonstruktion und Gelenkstabilisierung erforderlich macht . Daher wird erwartet, dass die zunehmende Verbreitung orthopädischer Erkrankungen und Sportverletzungen das Marktwachstum beflügelt.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Produkte ( Wirbelsäulenimplantate und Traumaimplantate), Biomaterial (metallische Biomaterialien, polymere Biomaterialien, keramische Biomaterialien, natürliche Biomaterialien und andere), Modus (offene Chirurgie und minimalinvasive Chirurgie (MIS)), Gerätetyp (Geräte zur internen und externen Fixierung), Anwendung (Wirbelsäulenfraktur, Hüftersatz, Knieersatz, Schulterersatz, Halsfraktur und andere), Endbenutzer (Krankenhäuser, ambulante Pflegezentren, Fachkliniken, orthopädische Zentren und andere), Vertriebskanal (direkte Ausschreibung, Einzelhandel und andere)

|

Abgedeckte Länder

|

Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Katar, Kuwait, Oman und Bahrain

|

Abgedeckte Marktteilnehmer

|

Stryker (USA), Arthrex Inc. (Deutschland), CONMED Corporation (USA), B. Braun SE (Deutschland), Globus Medical (USA), Auxein (USA), Matrix Meditec (Indien), Medtronic (USA), Norm Medical (Türkei) und Orthomed (Ägypten) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der Markt für orthopädische Implantate in der MENA-Region ist in sieben wichtige Segmente unterteilt, basierend auf Produkten, Biomaterial, Modus, Gerätetyp, Anwendung, Endbenutzer und Vertriebskanal.

- Auf der Grundlage der Produkte ist der Markt in Wirbelsäulenimplantate und Traumaimplantate segmentiert

Im Jahr 2024 wird das Segment der Wirbelsäulenimplantate voraussichtlich den Markt für orthopädische Implantate in der MENA-Region dominieren.

Im Jahr 2024 wird das Segment der Wirbelsäulenimplantate aufgrund der zunehmenden Verbreitung orthopädischer Erkrankungen voraussichtlich mit einem Marktanteil von 58,73 % den Markt dominieren.

- Auf der Grundlage von Biomaterialien ist der Markt in metallische Biomaterialien, polymere Biomaterialien, keramische Biomaterialien, natürliche Biomaterialien und andere unterteilt.

Im Jahr 2024 wird das Segment der metallischen Biomaterialien voraussichtlich den Markt für orthopädische Implantate in der MENA-Region dominieren.

Im Jahr 2024 wird das Segment der metallischen Biomaterialien aufgrund der zunehmenden Konzentration auf minimalinvasive Chirurgie voraussichtlich mit einem Marktanteil von 47,37 % den Markt dominieren.

- Der Markt ist nach Operationsmethode in offene Chirurgie und minimalinvasive Chirurgie (MIS) unterteilt. Im Jahr 2024 wird das Segment der offenen Chirurgie voraussichtlich mit einem Marktanteil von 67,01 % den Markt dominieren.

- Auf der Grundlage des Gerätetyps ist der Markt in interne Fixiergeräte und externe Fixiergeräte segmentiert. Im Jahr 2024 wird das Segment der internen Fixiergeräte voraussichtlich den Markt mit einem Marktanteil von 62,82 % dominieren.

- Der Markt ist je nach Anwendung in Wirbelsäulenfrakturen, Hüftgelenkersatz, Kniegelenkersatz, Schultergelenkersatz, Halsfrakturen und andere Bereiche unterteilt. Im Jahr 2024 wird das Segment Wirbelsäulenfrakturen voraussichtlich mit einem Marktanteil von 30,74 % den Markt dominieren.

- Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, ambulante chirurgische Zentren, Fachkliniken, orthopädische Zentren und andere segmentiert. Im Jahr 2024 wird das Krankenhaussegment voraussichtlich den Markt mit einem Marktanteil von 47,60 % dominieren.

- Auf der Grundlage der Vertriebskanäle ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und andere segmentiert. Im Jahr 2024 wird das Segment der Direktausschreibungen voraussichtlich den Markt mit einem Marktanteil von 64,28 % dominieren.

Hauptakteure

Data Bridge Market Research analysiert Stryker (USA), Arthrex Inc. (Deutschland), CONMED Corporation (USA), B. Braun SE (Deutschland) und Globus Medical (USA) als die wichtigsten Unternehmen, die auf dem Markt für orthopädische Implantate in der MENA-Region tätig sind.

Marktentwicklungen

- Im Februar 2024 präsentiert Auxein Medical, Hersteller und Exporteur orthopädischer Implantate, seine neuesten Innovationen in der Medizintechnik auf der Arab Health, die vom 29. Januar bis 1. Februar im World Trade Center stattfindet. Das Unternehmen präsentiert neue Produkte in den Kategorien Trauma und Arthroskopie sowie ein umfassendes Sortiment fortschrittlicher orthopädischer Implantate am Stand CC99 in der Halle. Die Teilnahme an der Arab Health und die Präsentation neuer Produkte stärken die Markenbekanntheit von Auxein Medical und ziehen potenzielle Kunden an, was zu Umsatzsteigerungen und einer Marktexpansion führt.

- Im Januar 2024 startete Arthrex, Inc. ein neues patientenorientiertes Portal namens TheNanoExperience.com. Es präsentiert die wissenschaftlichen Erkenntnisse und Vorteile der Nanoarthroskopie, einer innovativen, minimalinvasiven orthopädischen Technik, die eine schnelle Erholung von Aktivitäten und reduzierte Beschwerden ermöglichen kann. Chirurgen können orthopädische Verletzungen in verschiedenen Gelenkbereichen diagnostizieren und behandeln, insbesondere in kleineren Gelenken wie Ellenbogen, Handgelenk und Knöchel. Sie können die Nanoarthroskopie auch bei verletzten oder arthritischen Knie- und Schultergelenken einsetzen. Möglich werden diese Verfahren durch eine winzige, hochwertige Kamera an der Spitze eines nadelartigen Geräts sowie weitere miniaturisierte arthroskopische Instrumente.

- Im Dezember 2023 gab Stryker bekannt, dass es Menix ein rechtsverbindliches Angebot zur Übernahme von SERF SAS unterbreitet hat. SERF SAS ist unter Medizinern weltweit für seine Fortschritte bei Hüftimplantaten bekannt, darunter die Entwicklung der ersten Dual Mobility Cup. Durch diese Übernahme könnte Stryker einem größeren Patientenstamm einen verbesserten Service bieten und sein globales Portfolio an Gelenkersatz erweitern.

- Im Dezember 2023 hat B. Braun SE das CARESITE Micro Luer-Zugangsgerät eingeführt, das die Exposition gegenüber gefährlichen Chemikalien minimieren und das Infektionsrisiko senken soll. Diese Innovation soll die Sicherheit des intravenösen Zugangs sowohl für Patienten als auch für medizinisches Personal erhöhen. Dies stärkt die Marktposition von B. Braun durch eine sicherere intravenöse Zugangslösung, die Gewinnung neuer Kunden und die Stärkung des Rufs von B. Braun für Innovation und Sicherheit.

- Im September 2023 hat Globus Medical, Inc., ein führendes Unternehmen für muskuloskelettale Lösungen, sein Engagement für EUROSPINE bekannt gegeben, indem es sein Silber-Sponsoring verlängert und seine Teilnahme an EUROSPINE 2023 bestätigt hat. Diese fortgesetzte Partnerschaft und das Sponsoring mit EUROSPINE werden die Sichtbarkeit und das Ansehen von Globus Medical, Inc. in der Wirbelsäulenchirurgie-Community stärken und potenziell zu einer erhöhten Markenbekanntheit und neuen Geschäftsmöglichkeiten führen.

Geografische Analyse

Geografisch betrachtet sind die im MENA-Marktbericht für orthopädische Implantate abgedeckten Länder Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Katar, Kuwait, Oman und Bahrain.

Laut Marktforschungsanalyse von Data Bridge:

Saudi-Arabien wird voraussichtlich das dominierende und am schnellsten wachsende Land auf dem Markt für orthopädische Implantate in der MENA-Region sein.

Saudi-Arabien wird aufgrund steigender Gesundheitsausgaben voraussichtlich den Markt für orthopädische Implantate dominieren. Zudem wird das Land voraussichtlich das am schnellsten wachsende sein, da die Regierung in forschungsbasierte Aktivitäten investiert und orthopädische Erkrankungen zunehmend häufiger auftreten.

Für detailliertere Informationen zum Marktbericht für orthopädische Implantate in der MENA-Region klicken Sie hier – https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market