Im Juli 2022 nutzte das Data Query System (DQS) von IQVIA laut dem Factsheet die Stammdatenverwaltung in einem äußerst robusten, durchsuchbaren Datenspeicher, der es Sponsoren und CROs ermöglicht, besser passende Prüfer und Standorte für ihre klinischen Studien zu finden und die Studienplanung besser zu unterstützen.

Darüber hinaus gaben die Vereinigten Staaten laut Daten des National Center for Science and Engineering Statistics (NCSES) im Jahr 2020 538 Milliarden US-Dollar für Forschung und Entwicklung aus, was einer Steigerung von 9,1 % gegenüber den Ausgaben im Jahr 2019 entspricht.

Zugriff auf den vollständigen Bericht unter https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market

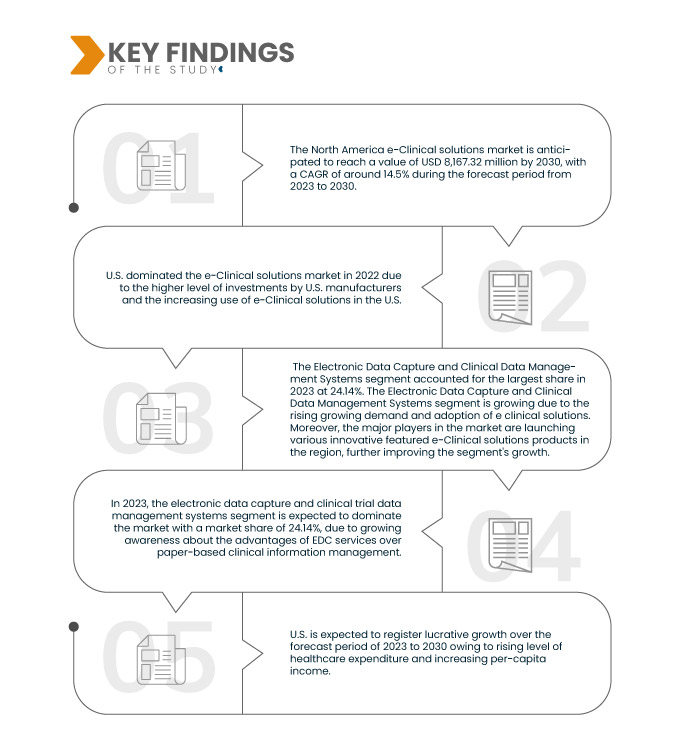

Data Bridge Market Research analysiert, dass der nordamerikanische Markt für E-Clinical-Lösungen im Prognosezeitraum von 2023 bis 2030 voraussichtlich um eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,5 % wachsen und bis 2030 voraussichtlich 20.022,42 Millionen US-Dollar erreichen wird. Systeme zur elektronischen Datenerfassung und zum klinischen Datenmanagement werden das Marktwachstum voraussichtlich vorantreiben, da sie in E-Clinical-Lösungen zur Erfassung von Daten aus klinischen Studien und zur elektronischen Analyse medizinischer Daten weit verbreitet sind.

Wichtigste Ergebnisse der Studie

Die zunehmende Nutzung von E-Clinical-Lösungen in klinischen Studien

Klinische Studien sind Untersuchungsverfahren zur Arzneimittelentwicklung, um die Sicherheit und Wirksamkeit von Molekülen zu beurteilen. Klinische Studien sind ein umfangreicher und komplexer Prozess, der die Nachfrage nach innovativen und automatisierten elektronischen Lösungen zur Vereinfachung und Verkürzung klinischer Studien erhöht hat. Forscher und Hersteller haben automatisierte elektronische Methoden zur Bewertung in klinischen Studienmanagementsystemen entwickelt.

Die E-Clinical-Lösungen umfassen elektronische Patientenakten, elektronische Einwilligungsformulare, die Integration von E-Technologien, elektronische Datenerfassung und klinische Datenmanagementsysteme. Sie unterstützen Forscher bei der umfassenden Durchführung klinischer Forschungsprozesse und bieten Lösungen für ein effizientes Management langwieriger klinischer Forschungsprozesse. Sie unterstützen klinische Forschungsorganisationen beim regulatorischen Dokumentenmanagement, der Teamzusammenarbeit, dem Lieferkettenmanagement, dem Site Performance Management und der Berichterstattung, was die Nachfrage nach E-Clinical-Lösungen am Markt steigert.

Die e-Clinical-Lösungen haben Ärzten und Forschern geholfen, die Kosten und Dauer klinischer Studien zu reduzieren und Daten zu sammeln.

Dadurch soll das Risiko eines Datenverlusts verringert und die Anzahl klinischer Studien erhöht werden, was zu einer verstärkten Nutzung von e-clinical-Lösungen bei klinischen Studien führt.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Produkt (Systeme zur elektronischen Datenerfassung und Verwaltung klinischer Studiendaten, Verwaltungssysteme für klinische Studien, Plattformen für klinische Analysen, medizinische Unterlagen zur Koordination der medizinischen Versorgung (CCMR), Randomisierung und Studienversorgungsmanagement , Plattformen zur Integration klinischer Daten, Lösungen zur elektronischen Beurteilung klinischer Ergebnisse, Sicherheitslösungen, elektronische Stammdateisysteme für Studien, Lösungen zur Verwaltung regulatorischer Informationen und andere), Bereitstellungsmodus (Web-gehostete Lösungen (On-Demand), lizenzierte Unternehmenslösungen (vor Ort) und Cloud-basierte Lösungen (SAAS), Phase der klinischen Studie (Phase I, Phase II, Phase III und Phase IV), Unternehmensgröße (klein, mittel und groß), Benutzergerät (Desktop, Tablet , Handheld-PDA-Gerät, Smartphone und andere), Endbenutzer (Pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsinstitute, Beratungsunternehmen, Hersteller medizinischer Geräte, Krankenhäuser und akademische Forschungsinstitute)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko

|

Abgedeckte Marktteilnehmer

|

Oracle (USA), Signant Health (USA), MaxisIT (USA), Paraxel International Corporation (USA), Dassault Systemes (Frankreich), Clario (USA), Mednet (USA), OpenClinica, LLC (USA), 4G Clinical (USA), Veeva Systems (USA), Saama Technologies, LLC (USA), Anju (USA), Castor, Medrio, Inc. (USA), ArisNorth America (USA), Merative (USA), Advarra (USA), eClinical Solutions, LLC (USA), Y-Prime LLC (USA), RealTime Software Solutions LLC (USA), Datatrak Int. (USA) und IQVIA Inc. (USA) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der nordamerikanische Markt für e-klinische Lösungen ist nach Produkt, Liefermodus, klinischer Testphase, Organisationsgröße, Benutzergerät und Endbenutzer segmentiert.

- Auf der Grundlage des Produkts ist der Markt in Systeme zur elektronischen Datenerfassung und Verwaltung klinischer Studiendaten, Verwaltungssysteme für klinische Studien , Plattformen für klinische Analysen, medizinische Aufzeichnungen zur Pflegekoordination (CCMR), Randomisierung und Studienversorgungsmanagement, Plattformen zur Integration klinischer Daten, Lösungen zur elektronischen Beurteilung klinischer Ergebnisse, Sicherheitslösungen, elektronische Studienstammdateisysteme, Lösungen zur Verwaltung regulatorischer Informationen und andere segmentiert.

Im Jahr 2023 wird das Segment der elektronischen Datenerfassung und der Datenverwaltungssysteme für klinische Studien voraussichtlich den Markt dominieren

Im Jahr 2023 wird das Segment der elektronischen Datenerfassungs- und Datenmanagementsysteme für klinische Studien voraussichtlich den Markt mit einem Marktanteil von 24,14 % dominieren, da das Bewusstsein für die Vorteile von EDC-Diensten gegenüber dem papierbasierten klinischen Informationsmanagement zunimmt.

- Auf der Grundlage der Bereitstellungsart ist der Markt in webgehostete (On-Demand-)Lösungen, lizenzierte Unternehmenslösungen (vor Ort) und Cloud-basierte (SAAS-)Lösungen segmentiert.

Im Jahr 2023 wird das Segment der webgehosteten (On-Demand-)Lösungen voraussichtlich den Markt dominieren

Im Jahr 2023 wird das Segment der webgehosteten (On-Demand-)Lösungen voraussichtlich den Markt mit einem Marktanteil von 42,70 % dominieren, was auf die Fortschritte und Innovationen bei den Ansätzen für e-klinische Lösungen zurückzuführen ist.

- Auf Grundlage der klinischen Testphase wird der Markt in Phase I, Phase II, Phase III und Phase IV segmentiert. Im Jahr 2023 wird das Phase-III-Segment voraussichtlich mit einem Marktanteil von 39,05 % den Markt dominieren.

- Basierend auf der Unternehmensgröße wird der Markt in kleine, mittlere und große Unternehmen segmentiert. Im Jahr 2023 wird das kleine und mittlere Segment voraussichtlich den Markt mit einem Marktanteil von 63,10 % dominieren.

- Basierend auf dem Benutzergerät ist der Markt in Desktop, Tablet, Handheld-PDA, Smartphone und andere segmentiert. Im Jahr 2023 wird das Desktop-Segment voraussichtlich mit einem Marktanteil von 50,18 % den Markt dominieren.

- Der Markt ist nach Endverbrauchern segmentiert in Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute, Beratungsunternehmen, Hersteller medizinischer Geräte, Krankenhäuser und akademische Forschungsinstitute. Im Jahr 2023 wird das Segment der Auftragsforschungsinstitute voraussichtlich mit einem Marktanteil von 41,08 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem nordamerikanischen Markt für eClinical-Lösungen an: Oracle (USA), Signant Health (USA), MaxisIT (USA), Paraxel International Corporation (USA), Dassault Systemes (Frankreich), Clario (USA), Mednet (USA), OpenClinica, LLC (USA), 4G Clinical (USA), Veeva Systems (USA), Saama Technologies, LLC (USA), Anju (USA), Castor, Medrio, Inc. (USA), ArisNorth America (USA), Merative (USA), Advarra (USA), eClinical Solutions, LLC (USA), Y-Prime LLC (USA), RealTime Software Solutions LLC (USA), Datatrak Int. (USA) und IQVIA Inc. (USA).

Marktentwicklung

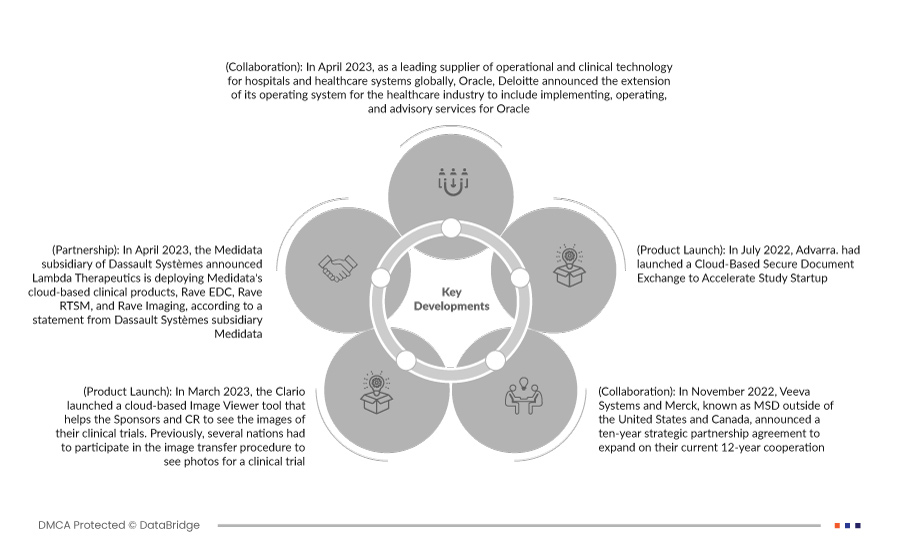

- Im April 2023 gab Oracle, ein führender Anbieter von operativer und klinischer Technologie für Krankenhäuser und Gesundheitssysteme weltweit, die Erweiterung seines Betriebssystems für die Gesundheitsbranche um Implementierungs-, Betriebs- und Beratungsleistungen für Oracle bekannt. Deloittes wachsendes Portfolio an Gesundheitstechnologieprodukten, Deloitte Health-Oracle Accelerated, wurde entwickelt, um mit der Transformation der Branche hin zu einem umfassenden Ökosystem und einer Plattform Schritt zu halten, die von Patienten und nicht von Krankenhäusern, Anbietern oder Versicherungen gesteuert wird. Deloitte, langjähriges Mitglied des Oracle PartnerNetwork (OPN), arbeitet mit Oracle Health zusammen, um Kunden ein zukunftsfähiges Gesundheitsversorgungssystem zu bieten.

- Im April 2023 gab die Dassault Systèmes-Tochter Medidata bekannt, dass Lambda Therapeutics die cloudbasierten klinischen Produkte Rave EDC, Rave RTSM und Rave Imaging von Medidata einsetzt, wie aus einer Erklärung der Dassault Systèmes-Tochter Medidata hervorgeht. Die Automatisierung und Optimierung des Datenmanagements sowie die sichere Bereitstellung qualitativ hochwertigerer Daten für schnellere Erkenntnisse werden die Produktivität klinischer Studien weiter steigern. Dies hat dem Unternehmen geholfen, seine Angebote sowohl in der Region als auch weltweit zu bewerben.

- Im März 2023 brachte Clario ein cloudbasiertes Bildbetrachter-Tool auf den Markt, das Sponsoren und CROs hilft, die Bilder ihrer klinischen Studien einzusehen. Zuvor mussten mehrere Organisationen am Bildübertragungsverfahren teilnehmen, um Fotos für eine klinische Studie einsehen zu können. Dies erschwerte den ohnehin schon riskanten Prozess und erhöhte das Risiko von Verzögerungen und Fehlern. Dies hat dem Unternehmen geholfen, sein Serviceangebot zu erweitern.

- Im Juli 2022 führte Advarra einen cloudbasierten, sicheren Dokumentenaustausch ein, um den Studienstart zu beschleunigen. Dies half dem Unternehmen, seine globale Präsenz zu etablieren.

- Im November 2022 gaben Veeva Systems und Merck, außerhalb der USA und Kanadas als MSD bekannt, eine zehnjährige strategische Partnerschaft bekannt, um ihre bestehende zwölfjährige Zusammenarbeit auszubauen. Gemäß den Vertragsbedingungen wird Merck bei der Entwicklung neuer branchenspezifischer Software und Daten die integrierte, cloudbasierte Plattform und die Produkte von Veeva priorisieren und gegebenenfalls Veeva-Lösungen wählen. Merck erhält von Veeva Input für die Produktentwicklung und einen strategischen Preisansatz. Die Zusammenarbeit beschleunigt die digitale Strategie von Merck und verbessert die Fähigkeit des Unternehmens, Veeva-Produkte und -Dienstleistungen zu analysieren, zu erwerben, zu nutzen und daraus Mehrwert zu schöpfen.

Regionale Analyse

Geografisch betrachtet sind die im Marktbericht für fortschrittliche Wundversorgung abgedeckten Länder die USA, Kanada und Mexiko

Laut Marktforschungsanalyse von Data Bridge:

Die USA sind im Prognosezeitraum 2023–2030 das dominierende und am schnellsten wachsende Land auf dem Markt .

Aufgrund höherer Investitionen amerikanischer Hersteller und der zunehmenden Nutzung von eClinical-Lösungen wird erwartet, dass die USA den Markt dominieren werden. Sie werden den Markt in Bezug auf Marktanteil und Umsatz weiterhin dominieren und ihre Dominanz im Prognosezeitraum weiter ausbauen. Dies ist auf die zunehmende Nutzung fortschrittlicher Technologien und die Einführung neuer eClinical-Lösungen in dieser Region zurückzuführen. Darüber hinaus wird erwartet, dass die zunehmende Anzahl klinischer Studien zur Arzneimittelentwicklung und -forschung die Nachfrage nach EDC-Systemen in dieser Region ankurbeln wird.

Aufgrund der rasanten Entwicklung der medizinischen Versorgung in den Schwellenländern der USA wird im Prognosezeitraum ein Wachstum erwartet. Darüber hinaus dürften steigende Gesundheitsausgaben und ein steigendes Pro-Kopf-Einkommen das Marktwachstum in dieser Region ankurbeln.

Für detailliertere Informationen zum Marktbericht für e-klinische Lösungen in Nordamerika klicken Sie hier – https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market