IQVIA 팩트시트에 따르면, 2022년 7월 기준, 데이터 쿼리 시스템(DQS)은 매우 견고한 검색 가능 데이터 저장소에서 마스터 데이터 관리를 사용하여 후원자와 CRO가 임상 시험에 가장 적합한 연구자와 사이트를 찾고 연구 계획을 보다 효과적으로 지원할 수 있도록 했습니다.

https://www.databridgemarketresearch.com/reports/global-eclinical-solutions-market 에서 전체 보고서를 확인하세요.

게다가 미국 국립 과학 및 공학 통계 센터(NCSES)의 2020년 자료에 따르면 미국은 2019년 지출액 대비 9.1% 증가한 5,380억 달러를 연구개발 성과에 지출했습니다.

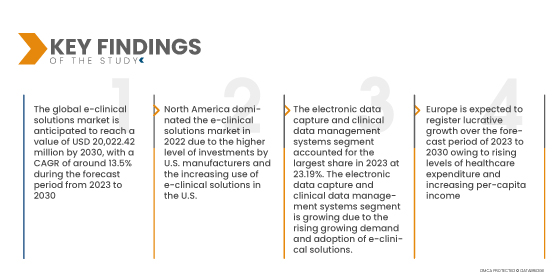

Data Bridge Market Research에 따르면, 글로벌 e-임상 솔루션 시장은 2023년부터 2030년까지 연평균 성장률 13.5%로 성장하여 2030년에는 200억 2,242만 달러에 이를 것으로 예상됩니다. 전자 데이터 수집 및 임상 데이터 관리 시스템은 임상 시험 데이터를 수집하고 의료 데이터를 전자적으로 분석하는 e-임상 솔루션에 널리 사용되므로 시장 성장을 촉진할 것으로 예상됩니다.

연구의 주요 결과

임상 시험에서 e-Clinical 솔루션 사용 증가

임상시험은 약물 개발 과정에서 분자의 안전성과 유효성을 평가하는 데 사용되는 연구 절차입니다. 임상시험은 광범위하고 복잡한 과정으로, 임상시험 기간을 간소화하고 단축할 수 있는 혁신적이고 자동화된 전자 솔루션에 대한 수요가 급증했습니다. 연구자와 제조업체는 임상시험 관리 시스템에서 평가를 제공하기 위해 자동화된 전자 방식을 개발했습니다.

e-임상 솔루션은 전자 건강 기록, 전자 동의서, 통합 e-기술, 전자 데이터 캡처, 그리고 임상 데이터 관리 시스템으로 구성됩니다. e-임상 솔루션은 장기간의 임상 연구 프로세스를 적절하게 관리함으로써 연구자들이 임상 연구 프로세스 전반을 효율적으로 운영할 수 있도록 지원합니다. 임상 연구 기관들은 규제 문서 관리, 팀 협업 및 공급망 관리, 현장 성과 관리, 그리고 보고 기능을 효율적으로 활용할 수 있으며, 이는 e-임상 솔루션에 대한 시장의 수요를 증가시키고 있습니다.

e-임상 솔루션은 의사와 연구자들이 임상시험 비용과 기간을 단축하고 데이터를 수집하는 데 도움을 주었습니다. 이를 통해 데이터 손실 가능성을 줄이고 임상시험 횟수를 늘리는 데 도움이 되었으며, 이는 임상시험에서 e-임상 솔루션의 활용을 증가시키고 있습니다.

보고서 범위 및 시장 세분화

보고서 메트릭

|

세부

|

예측 기간

|

2023년부터 2030년까지

|

기준 연도

|

2022

|

역사적인 해

|

2021 (2015-2020년으로 맞춤 설정 가능)

|

양적 단위

|

수익은 백만 달러, 가격은 미화로 표시

|

다루는 세그먼트

|

제품별(전자 데이터 수집 및 임상시험 데이터 관리 시스템, 임상시험 관리 시스템, 임상 분석 플랫폼, 의료 조정 의료 기록(CCMR), 무작위 배정 및 임상시험 공급 관리, 임상 데이터 통합 플랫폼, 전자 임상 결과 평가 솔루션, 안전 솔루션, 전자 임상시험 마스터 파일 시스템, 규제 정보 관리 솔루션 등), 제공 방식(웹 호스팅(온디맨드) 솔루션, 라이선스 엔터프라이즈(온프레미스) 솔루션, 클라우드 기반(SAAS) 솔루션), 임상시험 단계(1상, 2상, 3상, 4상), 조직 규모(소규모 및 중규모, 대규모), 사용자 기기(데스크톱, 태블릿, 핸드헬드 PDA 기기, 스마트폰 등), 최종 사용자(제약 및 바이오제약 회사, 계약 연구 기관, 컨설팅 서비스 회사, 의료 기기 제조업체, 병원, 학술 연구 기관)

|

포함 국가

|

미국, 캐나다, 멕시코, 독일, 프랑스, 영국, 이탈리아, 러시아, 스페인, 네덜란드, 스위스, 벨기에, 터키, 유럽 기타 지역, 중국, 일본, 인도, 호주, 한국, 싱가포르, 말레이시아, 태국, 인도네시아, 필리핀, 아시아 태평양 기타 지역, 남아프리카 공화국, 사우디 아라비아, UAE, 이스라엘, 이집트, 중동 및 아프리카 기타 지역, 브라질, 아르헨티나, 남미 기타 지역

|

시장 참여자 포함

|

Oracle(미국), Signant Health(미국), MaxisIT(미국), Paraxel International Corporation(미국), Dassault Systemes(프랑스), Clario(미국), Mednet(미국), OpenClinica, LLC(미국), 4G Clinical(미국), Veeva Systems(미국), Saama Technologies, LLC(미국), Anju(미국), Castor, Medrio, Inc.(미국), ArisGlobal(미국), Merative(미국), Advarra(미국), eClinical Solutions, LLC(미국), Y-Prime LLC(미국), RealTime Software Solutions LLC(미국), Datatrak Int.(미국), IQVIA Inc.(미국), Research Manager(네덜란드), Quretec(에스토니아) 등이 있습니다.

|

보고서에서 다루는 데이터 포인트

|

Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 범위 및 주요 참여자와 같은 시장 시나리오에 대한 통찰력 외에도 심층 전문가 분석, 환자 역학, 파이프라인 분석, 가격 분석 및 규제 프레임워크가 포함됩니다.

|

세그먼트 분석:

전자 임상 솔루션 시장은 제품, 제공 방식, 임상 시험 단계, 조직 규모, 사용자 장치, 최종 사용자를 기준으로 세분화됩니다.

- 제품 기준으로 글로벌 전자 임상 솔루션 시장은 전자 데이터 캡처 및 임상 시험 데이터 관리 시스템, 임상 시험 관리 시스템 , 임상 분석 플랫폼, 의료 조정 기록(CCMR), 무작위 배정 및 시험 공급 관리, 임상 데이터 통합 플랫폼, 전자 임상 결과 평가 솔루션, 안전 솔루션, 전자 시험 마스터 파일 시스템, 규제 정보 관리 솔루션 등으로 세분화됩니다.

2022년에는 제품 부문의 전자 데이터 캡처 및 임상 시험 데이터 관리 시스템 부문이 글로벌 전자 임상 솔루션 시장을 지배할 것으로 예상됩니다.

2022년에는 전자 데이터 캡처 및 임상시험 데이터 관리 시스템(EDC) 부문이 종이 기반 임상 정보 관리보다 EDC 서비스의 장점에 대한 인식이 높아짐에 따라 글로벌 e-임상 솔루션 시장을 주도할 것으로 예상됩니다. 전자 데이터 캡처 및 임상시험 데이터 관리 시스템 부문은 2023년부터 2030년까지 예측 기간 동안 17.3%의 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 제공 방식을 기준으로 시장은 웹 호스팅(온디맨드) 솔루션, 라이선스 기업(온프레미스) 솔루션, 클라우드 기반(SAAS) 솔루션 으로 구분됩니다 . 2023년에는 웹 호스팅(온디맨드) 솔루션 부문이 온라인 진료 솔루션 접근 방식의 발전과 혁신으로 인해 39.72%의 시장 점유율을 기록하며 글로벌 온라인 진료 솔루션 시장을 주도할 것으로 예상됩니다.

- 임상 시험 단계를 기준으로 시장은 임상 1상, 임상 2상, 임상 3상, 임상 4상으로 구분됩니다. 2023년에는 정부와 제약 회사의 임상 시험 및 신약 개발 투자 증가로 임상 3상 부문이 글로벌 e-Clinical 솔루션 시장의 38.28%를 차지하며 시장을 장악할 것으로 예상됩니다.

- 조직 규모를 기준으로 시장은 중소 규모와 대규모로 세분화됩니다. 2023년에는 중소 규모 부문이 다양한 시장 참여자들의 전략적 이니셔티브 강화에 힘입어 글로벌 e-Clinical 솔루션 시장에서 62.61%의 시장 점유율을 차지하며 시장을 주도할 것으로 예상됩니다.

- 사용자 기기를 기준으로 시장은 데스크톱, 태블릿, 휴대용 PDA, 스마트폰 등으로 세분화됩니다. 2023년에는 데스크톱 부문이 전자 기기 사용 증가로 인해 글로벌 e-클리니컬 솔루션 시장의 49.57%를 차지하며 시장을 주도할 것으로 예상됩니다.

- 최종 사용자 기준으로 시장은 제약 및 바이오 제약 회사, 임상시험수탁기관(CRO), 컨설팅 서비스 회사, 의료기기 제조업체, 병원, 그리고 학술 연구 기관으로 세분화됩니다. 2023년에는 임상시험수탁기관 부문이 다양한 질환 환자 증가와 연구 활동 증가로 인해 40.32%의 시장 점유율을 기록하며 글로벌 e-Clinical 솔루션 시장을 주도할 것으로 예상됩니다.

주요 플레이어

Data Bridge Market Research에서는 다음 회사를 글로벌 e-Clinical 솔루션 시장의 주요 e-Clinical 솔루션 시장 주체로 인식합니다. Oracle(미국), Signant Health(미국), MaxisIT(미국), Paraxel International Corporation(미국), Dassault Systemes(프랑스), Clario(미국), Mednet(미국), OpenClinica, LLC(미국), 4G Clinical(미국), Veeva Systems(미국), Saama Technologies, LLC(미국), Anju(미국), Castor, Medrio, Inc.(미국), ArisGlobal(미국), Merative(미국), Advarra(미국), eClinical Solutions, LLC(미국), Y-Prime LLC(미국), RealTime Software Solutions LLC(미국), Datatrak Int.(미국), IQVIA Inc.(미국), Research Manager(네덜란드), Quretec(에스토니아) 등이 있습니다.

시장 개발

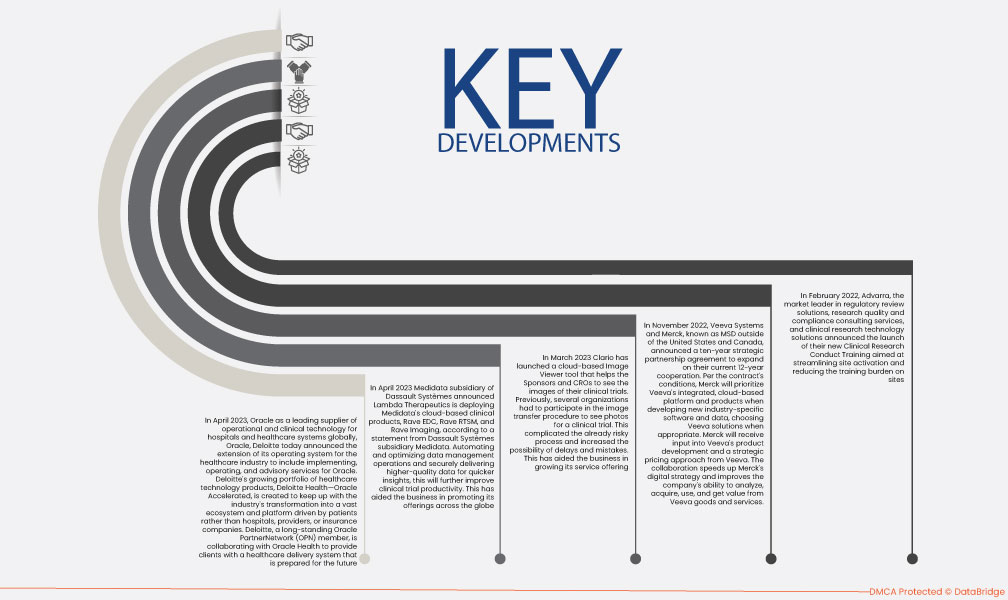

- 2023년 4월, 전 세계 병원 및 의료 시스템을 위한 운영 및 임상 기술 분야의 선도적인 공급업체인 오라클과 딜로이트는 오늘 오라클을 위한 구현, 운영 및 자문 서비스를 포함하도록 의료 산업을 위한 운영 시스템 확장을 발표했습니다. 딜로이트의 성장하는 의료 기술 제품 포트폴리오인 딜로이트 헬스-오라클 액셀러레이티드(Deloitte Health-Oracle Accelerated)는 병원, 의료 서비스 제공자 또는 보험 회사가 아닌 환자 중심의 거대한 생태계 및 플랫폼으로 변화하는 의료 산업의 변화에 발맞춰 개발되었습니다. 오랜 Oracle PartnerNetwork(OPN) 회원사인 딜로이트는 고객에게 미래에 대비한 의료 서비스 제공 시스템을 제공하기 위해 오라클 헬스와 협력하고 있습니다.

- 다쏘시스템 자회사 메디데이터(Medidata)의 성명에 따르면, 2023년 4월, 다쏘시스템의 자회사 메디데이터는 람다 테라퓨틱스(Lambda Therapeutics)가 메디데이터의 클라우드 기반 임상 제품인 레이브 EDC(Rave EDC), 레이브 RTSM(Rave RTSM), 레이브 이미징(Rave Imaging)을 도입한다고 발표했습니다. 데이터 관리 운영을 자동화 및 최적화하고, 더욱 빠른 인사이트를 위해 고품질 데이터를 안전하게 제공함으로써 임상시험 생산성을 더욱 향상시킬 것입니다. 이를 통해 회사는 전 세계적으로 자사 제품을 홍보하는 데 도움이 되었습니다.

- 2023년 3월, Clario는 스폰서와 CRO가 임상시험 이미지를 확인할 수 있도록 돕는 클라우드 기반 이미지 뷰어 도구를 출시했습니다. 이전에는 여러 기관이 임상시험 사진을 확인하기 위해 이미지 전송 절차에 참여해야 했습니다. 이로 인해 이미 위험한 절차가 더욱 복잡해지고 지연 및 실수 가능성이 커졌습니다. 이는 Clario의 서비스 제공 확대에 도움이 되었습니다.

- 2022년 7월 IQVIA 팩트시트에 따르면, 데이터 쿼리 시스템(DQS)은 후원자와 CRO가 임상 시험에 더 적합한 연구자와 사이트를 찾고 연구 계획을 더 잘 지원할 수 있도록 하는 매우 견고하고 검색 가능한 데이터 저장소에서 마스터 데이터 관리를 사용했습니다.

- 2022년 2월, 규제 검토 솔루션, 연구 품질 및 규정 준수 컨설팅 서비스, 임상 연구 기술 솔루션 분야의 시장 선두주자인 Advarra는 사이트 활성화를 간소화하고 사이트의 교육 부담을 줄이기 위한 새로운 임상 연구 수행 교육 출시를 발표했습니다.

- 2021년 12월, Advarra는 임상 시험 라이프사이클 전반에 걸쳐 프로세스를 자동화, 간소화, 연결 및 가속화하기 위한 애플리케이션 제공을 개선할 수 있는 임상 연구를 위한 차세대 클라우드 플랫폼을 출시했습니다.

지역 분석

지리적으로, 고급 상처 치료 시장 보고서에서 다루는 국가는 미국, 캐나다, 멕시코, 독일, 프랑스, 영국, 이탈리아, 러시아, 스페인, 네덜란드, 스위스, 벨기에, 터키, 유럽의 다른 지역, 중국, 일본, 인도, 호주, 한국, 싱가포르, 말레이시아, 태국, 인도네시아, 필리핀, 아시아 태평양의 다른 지역, 남아프리카 공화국, 사우디 아라비아, UAE, 이스라엘, 이집트, 중동 및 아프리카의 다른 지역, 브라질, 아르헨티나, 남미의 다른 지역입니다.

Data Bridge Market Research 분석에 따르면:

북미는 2023년부터 2030년까지의 예측 기간 동안 글로벌 e-임상 솔루션 시장 에서 지배적인 지역입니다.

2022년 북미 지역은 미국 제조업체들의 투자 증가와 e-임상 솔루션 도입 증가로 글로벌 e-임상 솔루션 시장을 주도했습니다. 북미 지역은 시장 점유율 및 매출 측면에서 e-임상 솔루션 시장을 지속적으로 주도할 것이며, 예측 기간 동안에도 그 우위를 더욱 확대할 것입니다. 이는 이 지역에서 첨단 기술 도입 증가와 새로운 e-임상 솔루션 제품 출시에 기인합니다. 또한, 신약 개발 및 발굴을 위한 임상 연구 건수가 증가함에 따라 이 지역의 EDC 시스템 수요가 증가할 것으로 예상됩니다.

북미는 2023년부터 2030년까지의 예측 기간 동안 e-임상 솔루션 시장에서 가장 빠르게 성장하는 지역으로 추산됩니다.

북미 지역은 신흥 경제국의 의료 시설 급속한 발전으로 인해 예측 기간 동안 성장할 것으로 예상됩니다. 또한, 의료비 지출 증가와 1인당 소득 증가가 이 지역 시장 성장률을 견인할 것으로 예상됩니다.

e-clinical 솔루션 시장 보고서에 대한 자세한 내용을 보려면 여기를 클릭하세요 - https://www.databridgemarketresearch.com/reports/global-eclinical-solutions-market