Die zunehmenden staatlichen Initiativen und Fördermittel für die Arzneimittelforschung und damit verbundene Forschungsprogramme tragen ebenfalls zum Marktwachstum bei. Die wichtigsten Marktteilnehmer konzentrieren sich in dieser entscheidenden Phase auf die Einführung und Zulassung verschiedener Dienstleistungen. Darüber hinaus treibt die Weiterentwicklung bildgebender Verfahren zur Osteonekrosediagnostik das Marktwachstum im Prognosezeitraum voran.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/us-osteonecrosis-market

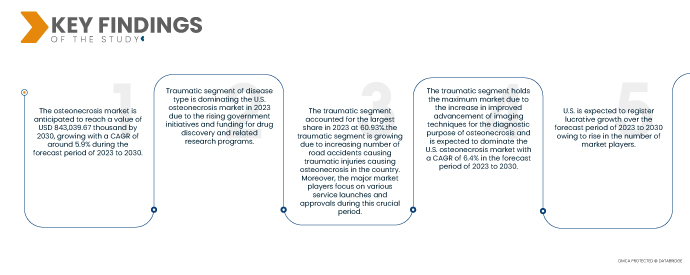

Data Bridge Market Research analysiert, dass der Osteonekrose-Markt von 2023 bis 2030 voraussichtlich mit einer jährlichen Wachstumsrate von 5,9 % wachsen und bis 2030 ein Volumen von 843.039,67 Tausend US-Dollar erreichen wird. Im Jahr 2023 wird das Segment der Osteonekrose-Patienten voraussichtlich den Markt dominieren, da in den USA immer mehr Verkehrsunfälle mit traumatischen Verletzungen und Osteonekrose auftreten.

Wichtigste Ergebnisse der Studie

Zunehmender Konsum von Steroiden und verwandten Medikamenten

Der Konsum von Steroiden und verwandten Medikamenten hat zugenommen und sich zu einem wichtigen Treiber des US-amerikanischen Osteonekrosemarktes entwickelt. Osteonekrose, auch als avaskuläre Nekrose bekannt, ist eine Erkrankung, die durch das Absterben von Knochengewebe aufgrund verminderter Blutversorgung gekennzeichnet ist. Steroide wie Kortikosteroide werden häufig bei verschiedenen Erkrankungen verschrieben und gelten als signifikanter Risikofaktor für Osteonekrose. Der zunehmende Konsum von Steroiden und verwandten Medikamenten in den USA hat Auswirkungen auf die Prävalenz, Diagnose und Behandlung von Osteonekrose. Bei längerer oder hoher Dosierung können Steroide den Knochenstoffwechsel stören und die Durchblutung des Knochengewebes beeinträchtigen.

Daher stellt der zunehmende Verbrauch von Steroiden und verwandten Medikamenten einen bedeutenden Treiber für den US-amerikanischen Osteonekrosemarkt dar.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015–2020)

|

Quantitative Einheiten

|

Umsatz in Tausend, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Krankheitstyp (traumatisch, nicht-traumatisch und idiopathisch), Typ (Diagnose und Behandlung), Stadien (Stadium 1, Stadium 2, Stadium 3 und Stadium 4), Lokalisation (Osteonekrose der Hüfte/Femurkopf-Osteonekrose, Osteonekrose des Knies, Osteonekrose der Schulter, Osteonekrose des Talus, Osteonekrose des Mondbeins, Osteonekrose des Kahnbeins und andere), Medikamententyp (Markenmedikament und Generikum), Verschreibung (rezeptfreie und verschreibungspflichtige Medikamente), Geschlecht (männlich und weiblich), Alter (Kinder, Erwachsene und geriatrische Patienten), Endverbraucher (Krankenhäuser, Fachkliniken, orthopädische Kliniken, ambulante Zentren und andere), Vertriebskanal (Direktausschreibung und Einzelhandel)

|

Abgedecktes Land

|

LAUS

|

Abgedeckte Marktteilnehmer

|

Sciegen Pharmaceuticals (USA), Almatica Pharma (USA), Dr. Reddy's Laboratories Ltd. (Indien), Bayer AG (Deutschland), Pfizer Inc. (USA), Haleon Group of Companies (Großbritannien), Zimmer Biomet (USA), Stryker (USA), Teva Pharmaceuticals USA, Inc. (Tochtergesellschaft von Teva Pharmaceutical Industries Ltd.) (USA) und Arthrex, Inc. (USA), um nur einige zu nennen.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der US-amerikanische Osteonekrosemarkt ist in zehn wichtige Segmente unterteilt, wie z. B. Krankheitstyp, Art, Stadium, Ort, Arzneimitteltyp, Verschreibung, Geschlecht, Alter, Endverbraucher und Vertriebskanal.

- Auf der Grundlage der Krankheitsart wird der Markt in traumatische, nicht-traumatische und idiopathische Erkrankungen segmentiert.

Im Jahr 2023 wird das traumatische Segment des Krankheitstypsegments voraussichtlich den US-amerikanischen Osteonekrosemarkt dominieren

Im Jahr 2023 wird das traumatische Segment voraussichtlich mit einem Marktanteil von 60,93 % den Markt dominieren, da die Zahl der Verkehrsunfälle, die zu traumatischen Verletzungen und Osteonekrose führen, zunimmt.

- Der Markt ist nach Typ in Diagnose und Behandlung segmentiert. Im Jahr 2023 wird das Behandlungssegment voraussichtlich mit einem Marktanteil von 77,30 % den Markt dominieren.

- Auf der Grundlage der Phasen wird der Markt in Phase 1, Phase 2, Phase 3 und Phase 4 segmentiert. Im Jahr 2023 wird das Segment der Phase 2 den Markt voraussichtlich mit einem Marktanteil von 44,66 % dominieren.

- Der Markt ist lokal segmentiert in Hüft-/Femurkopf-Osteonekrose, Knie-/Schulter-Osteonekrose, Talus-/Mondbein-Osteonekrose, Kahnbein-Osteonekrose und weitere. Im Jahr 2023 wird das Segment Hüft-/Femurkopf-Osteonekrose voraussichtlich mit einem Marktanteil von 60,83 % den Markt dominieren.

- Der Markt wird nach Arzneimitteltyp in Marken- und Generikaprodukte unterteilt. Im Jahr 2023 wird das Markensegment voraussichtlich mit einem Marktanteil von 58,84 % den Markt dominieren.

- Der Markt ist auf der Grundlage der Verschreibung in rezeptfreie und verschreibungspflichtige Medikamente segmentiert. Im Jahr 2023 wird das Segment der verschreibungspflichtigen Medikamente voraussichtlich mit einem Marktanteil von 74,69 % den Markt dominieren.

- Auf der Grundlage des Geschlechts ist der Markt in männlich und weiblich segmentiert.

Im Jahr 2023 wird das männliche Segment im Geschlechtersegment voraussichtlich den US-amerikanischen Osteonekrosemarkt dominieren

Im Jahr 2023 wird das männliche Segment voraussichtlich mit einem Marktanteil von 74,69 % den Markt dominieren, da die Zahl traumatischer Verletzungen bei Männern zunimmt.

- Der Markt ist nach Alter in Kinder, Erwachsene und Senioren segmentiert. Im Jahr 2023 wird das Erwachsenensegment voraussichtlich mit einem Marktanteil von 69,32 % den Markt dominieren.

- Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Fachkliniken, orthopädische Kliniken, ambulante Zentren und andere segmentiert. Im Jahr 2023 wird das Krankenhaussegment voraussichtlich mit einem Marktanteil von 52,58 % den Markt dominieren.

- Basierend auf den Vertriebskanälen ist der Markt in Direktausschreibungen und Einzelhandelsverkäufe segmentiert. Im Jahr 2023 wird der Einzelhandelsverkauf voraussichtlich mit einem Marktanteil von 63,72 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als Marktteilnehmer auf dem US-amerikanischen Osteonekrosemarkt an: Sciegen Pharmaceuticals (USA), Almatica Pharma (USA), Dr. Reddy's Laboratories Ltd. (Indien), Bayer AG (Deutschland), Pfizer Inc. (USA), Haleon Group of Companies (Großbritannien), Zimmer Biomet (USA), Stryker (USA), Teva Pharmaceuticals USA, Inc. (Tochtergesellschaft von Teva Pharmaceutical Industries Ltd.) (USA) und Arthrex, Inc. (USA).

Marktentwicklung

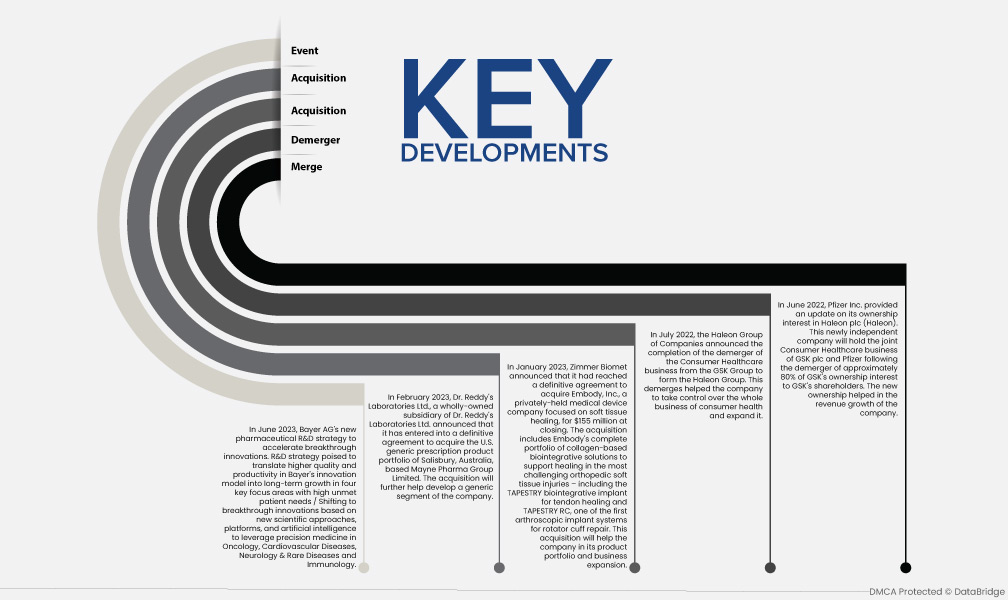

- Im Juni 2023 startet die neue pharmazeutische F&E-Strategie der Bayer AG, um bahnbrechende Innovationen zu beschleunigen. Die F&E-Strategie zielt darauf ab, höhere Qualität und Produktivität im Innovationsmodell von Bayer in langfristiges Wachstum in vier Schwerpunktbereichen mit hohem ungedecktem Patientenbedarf umzusetzen. Der Fokus liegt auf bahnbrechenden Innovationen basierend auf neuen wissenschaftlichen Ansätzen, Plattformen und künstlicher Intelligenz, um die Präzisionsmedizin in den Bereichen Onkologie, Herz-Kreislauf-Erkrankungen, Neurologie und seltene Krankheiten sowie Immunologie zu nutzen.

- Im Februar 2023 gab Dr. Reddy's Laboratories Ltd., eine hundertprozentige Tochtergesellschaft von Dr. Reddy's Laboratories Ltd., den Abschluss einer endgültigen Vereinbarung zum Erwerb des US-amerikanischen Generika-Verschreibungsportfolios der Mayne Pharma Group Limited mit Sitz in Salisbury, Australien, bekannt. Die Übernahme wird den Ausbau des Generika-Segments des Unternehmens weiter vorantreiben.

- Im Januar 2023 gab Zimmer Biomet bekannt, dass eine endgültige Vereinbarung zur Übernahme von Embody, Inc., einem privaten Medizintechnikunternehmen mit Schwerpunkt auf Weichteilheilung, für 155 Millionen US-Dollar zum Abschluss erzielt wurde. Die Übernahme umfasst Embodys komplettes Portfolio an kollagenbasierten biointegrativen Lösungen zur Unterstützung der Heilung bei schwierigsten orthopädischen Weichteilverletzungen – darunter das biointegrative TAPESTRY-Implantat zur Sehnenheilung und TAPESTRY RC, eines der ersten arthroskopischen Implantatsysteme zur Rotatorenmanschettenrekonstruktion. Diese Übernahme wird das Unternehmen bei der Erweiterung seines Produktportfolios und seiner Geschäftstätigkeit unterstützen.

- Im Juli 2022 gab die Haleon Group of Companies den Abschluss der Abspaltung des Consumer-Healthcare-Geschäfts von der GSK-Gruppe zur Haleon Group bekannt. Diese Abspaltungen halfen dem Unternehmen, die Kontrolle über das gesamte Consumer-Health-Geschäft zu übernehmen und es auszubauen.

- Im Juni 2022 veröffentlichte Pfizer Inc. ein Update zu seiner Beteiligung an Haleon plc (Haleon). Dieses neu unabhängige Unternehmen wird das gemeinsame Consumer-Healthcare-Geschäft von GSK plc und Pfizer halten, nachdem rund 80 % der GSK-Beteiligung an die GSK-Aktionäre abgespalten wurden. Die neue Eigentümerschaft trug zum Umsatzwachstum des Unternehmens bei.

Für detailliertere Informationen zum US-amerikanischen Osteonekrose-Marktbericht klicken Sie hier – https://www.databridgemarketresearch.com/reports/us-osteonecrosis-market