Asia Pacific Bone Glue Market

Marktgröße in Milliarden USD

CAGR :

%

USD

47.75 Million

USD

268.63 Million

2024

2032

USD

47.75 Million

USD

268.63 Million

2024

2032

| 2025 –2032 | |

| USD 47.75 Million | |

| USD 268.63 Million | |

| % | |

|

Marktsegmentierung für Knochenkleber im asiatisch-pazifischen Raum nach Anwendung (Vertebroplastie, Arthroplastik, Orthopädie, Sportverletzungen, Kiefer- und Gesichtschirurgie, Trauma und andere), Endverbraucher (Krankenhäuser, ambulante chirurgische Zentren und spezialisierte orthopädische Kliniken), Vertriebskanal (Direktvertrieb und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Knochenleim im asiatisch-pazifischen Raum

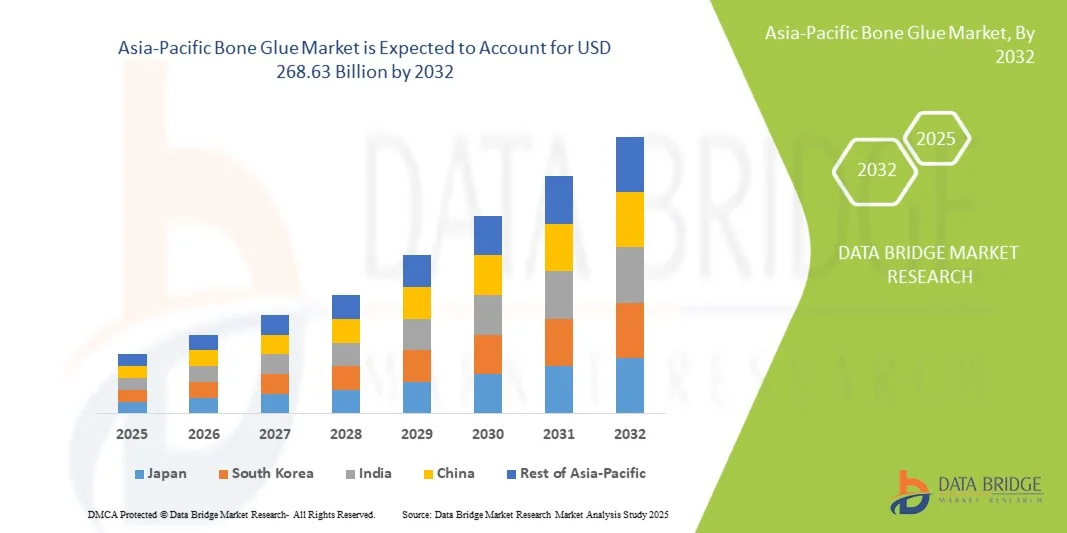

- Der Markt für Knochenleim im asiatisch-pazifischen Raum wird im Jahr 2024 auf 47,75 Millionen US-Dollar geschätzt und soll bis 2032 268,63 Millionen US-Dollar erreichen , bei einer CAGR von 24,1 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach fortschrittlichen chirurgischen Klebstoffen, die zunehmende Zahl orthopädischer und traumatologischer Operationen sowie technologische Innovationen bei biokompatiblen und schnell abbindenden Knochenklebstoffen vorangetrieben.

- Darüber hinaus macht das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für minimalinvasive Verfahren und schnellere Genesungslösungen Knochenkleber zur bevorzugten Wahl bei chirurgischen Anwendungen. Diese Faktoren fördern gemeinsam die Einführung von Knochenkleberlösungen und treiben damit das Marktwachstum in der gesamten Region voran.

Marktanalyse für Knochenleim im asiatisch-pazifischen Raum

- Knochenkleber, der als chirurgischer Klebstoff zur Knochenreparatur und -fixierung verwendet wird, wird aufgrund seiner Biokompatibilität, seiner starken Bindungseigenschaften und seines Potenzials, die Heilung zu beschleunigen, zu einem wesentlichen Bestandteil moderner orthopädischer, traumatischer und zahnmedizinischer Verfahren.

- Die steigende Nachfrage nach Knochenkleber ist vor allem auf die steigende Zahl orthopädischer und traumatologischer Operationen, das wachsende Bewusstsein für minimalinvasive Verfahren und den technologischen Fortschritt bei schnell abbindenden, bioaktiven und patientenspezifischen Klebstoffen zurückzuführen.

- China dominierte den Knochenklebermarkt im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 39,4 % im Jahr 2024. Der Markt ist gekennzeichnet durch ein hohes Volumen orthopädischer Eingriffe, eine wachsende Gesundheitsinfrastruktur und eine starke Präsenz führender Klebstoffhersteller. Krankenhäuser und Fachkliniken setzen zunehmend fortschrittliche Knochenkleber ein, um die Operationsergebnisse zu verbessern und die Genesungszeit zu verkürzen.

- Indien wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im asiatisch-pazifischen Raum sein, da die Gesundheitseinrichtungen ausgebaut werden, die Zahl der Knochenverletzungen zunimmt und innovative chirurgische Klebstoffe zunehmend eingesetzt werden.

- Das Segment Orthopädie dominierte den Knochenklebermarkt im asiatisch-pazifischen Raum nach Anwendung mit einem Marktanteil von 41,8 % im Jahr 2024, bedingt durch die hohe Prävalenz von Knochenbrüchen und degenerativen Knochenerkrankungen, während Krankenhäuser aufgrund ihrer Fähigkeit, komplexe chirurgische Eingriffe durchzuführen und fortschrittliche Klebstofftechnologien einzusetzen, zum führenden Endverbrauchersegment wurden.

Berichtsumfang und Marktsegmentierung für Knochenleim im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zu Knochenleim im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Knochenleim im asiatisch-pazifischen Raum

Fortschritte bei biokompatiblen und schnell abbindenden Klebstoffen

- Ein wichtiger Trend im asiatisch-pazifischen Knochenklebermarkt ist die Entwicklung biokompatibler, schnell abbindender und stärkerer chirurgischer Klebstoffe, die die Knochenreparatur verbessern und die Genesungszeit der Patienten verkürzen. Diese Innovationen werden zunehmend in orthopädische, traumatologische und zahnmedizinische Verfahren integriert.

- So haben beispielsweise Unternehmen wie Jinhua Jinhui Biotechnology und Durect Medical Knochenkleber mit erhöhter Haftfestigkeit und verbesserter Biokompatibilität eingeführt, die sicherere und effizientere Operationsergebnisse ermöglichen.

- Zu den technologischen Fortschritten gehören auch Klebstoffe, die für spezifische chirurgische Anwendungen wie Vertebroplastie, Arthroplastik und Kieferchirurgie maßgeschneidert werden können, was Chirurgen hilft, präzise und dauerhafte Ergebnisse zu erzielen

- Die Integration von Knochenkleber in minimalinvasive chirurgische Eingriffe ermöglicht schnellere Operationen, kürzere Krankenhausaufenthalte und verbesserten Patientenkomfort und entspricht damit der wachsenden Nachfrage nach verbesserter Effizienz im Gesundheitswesen.

- Dieser Trend zu fortschrittlichen, anwendungsspezifischen Klebstoffen verändert die chirurgischen Verfahren in der Orthopädie und Traumaversorgung. Unternehmen wie B. Braun und Stryker investieren daher in Forschung und Entwicklung, um Klebstoffe zu entwickeln, die eine schnellere Abbindezeit, höhere mechanische Festigkeit und eine bessere Kompatibilität mit verschiedenen Knochentypen bieten.

- Die Verwendung dieser innovativen Knochenkleberlösungen nimmt in Krankenhäusern, orthopädischen Fachkliniken und ambulanten Operationszentren zu, was auf den wachsenden Bedarf an effizienten und zuverlässigen chirurgischen Klebstoffen zurückzuführen ist.

Marktdynamik für Knochenleim im asiatisch-pazifischen Raum

Treiber

Zunehmende orthopädische und unfallchirurgische Eingriffe

- Die zunehmende Verbreitung von Knochenbrüchen, degenerativen Knochenerkrankungen und Sportverletzungen im asiatisch-pazifischen Raum ist ein wichtiger Treiber für die Einführung von Knochenkleber. Die steigende Nachfrage nach orthopädischen, traumatischen und kieferchirurgischen Eingriffen beflügelt den Markt direkt.

- So kam es beispielsweise im Jahr 2024 in China aufgrund der alternden Bevölkerung und der höheren Unfallraten zu einem deutlichen Anstieg orthopädischer Eingriffe. Dies ermutigte Krankenhäuser und Kliniken, Knochenkleber für eine schnellere Genesung und bessere Operationsergebnisse einzusetzen.

- Knochenkleber bietet Vorteile wie starke Bindung, Biokompatibilität und Eignung für minimalinvasive Verfahren, was ihn zu einer bevorzugten Alternative zu herkömmlichen Fixierungsmethoden wie Metallschrauben oder -platten macht.

- Der Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und ein gesteigertes Bewusstsein der Patienten für fortschrittliche chirurgische Optionen treiben den Markt weiter an

- Die Kombination aus höheren Operationszahlen und dem Bedarf an sichereren, effizienteren Verfahren führt zur stetigen Einführung von Knochenkleber in Krankenhäusern und spezialisierten orthopädischen Kliniken in der Region

Einschränkung/Herausforderung

Einhaltung gesetzlicher Vorschriften und Bedenken hinsichtlich der Biokompatibilität

- Zulassungsverfahren und strenge Konformitätsanforderungen für medizinische Klebstoffe stellen eine erhebliche Herausforderung für die Marktexpansion dar. Knochenkleberprodukte müssen strengen Tests unterzogen werden, um Sicherheit, Wirksamkeit und Verträglichkeit mit menschlichem Gewebe zu gewährleisten.

- Beispielsweise können Verzögerungen bei der Erteilung von Genehmigungen durch Behörden wie die chinesische NMPA oder die japanische PMDA die Produkteinführung verzögern und das Marktwachstum beeinträchtigen.

- Darüber hinaus können Bedenken hinsichtlich möglicher allergischer Reaktionen, Biokompatibilitätsproblemen und unsachgemäßer Anwendung während der Operation die Akzeptanz bei vorsichtigen Gesundheitsdienstleistern einschränken.

- Um diese Herausforderungen zu meistern, müssen die Einhaltung gesetzlicher Vorschriften, die Durchführung klinischer Studien und die Schulung zur ordnungsgemäßen Anwendung sichergestellt werden.

- Die relativ hohen Kosten moderner Knochenkleber im Vergleich zu herkömmlichen Fixierungsmaterialien können ebenfalls ein Hindernis darstellen, insbesondere für kleinere Krankenhäuser oder Kliniken mit begrenztem Budget in Entwicklungsländern.

- Die Bewältigung dieser Herausforderungen durch Produktinnovation, Sicherheitsgarantien und die Ausbildung von Klinikern wird für ein nachhaltiges Wachstum des Knochenklebermarktes im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

Marktumfang für Knochenleim im asiatisch-pazifischen Raum

Der Markt ist nach Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Anwendung

Der Markt für Knochenkleber im asiatisch-pazifischen Raum ist nach Anwendungsgebieten in die Bereiche Vertebroplastie, Arthroplastik, Orthopädie, Sportverletzungen, Kiefer- und Gesichtschirurgie, Trauma und weitere unterteilt. Das Segment Orthopädie dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf die hohe Prävalenz von Knochenbrüchen, degenerativen Knochenerkrankungen und die zunehmende Zahl orthopädischer Operationen in Krankenhäusern der Region zurückzuführen ist. Orthopädische Eingriffe erfordern oft starke, biokompatible Klebstoffe, um eine effektive Knochenfixierung zu gewährleisten, und Knochenkleber bietet eine minimalinvasive Alternative zu herkömmlichen Metallimplantaten. Krankenhäuser und Fachkliniken bevorzugen Knochenkleber in orthopädischen Anwendungen aufgrund schnellerer Genesungszeiten, geringerer Operationsrisiken und verbesserter Patientenergebnisse. Darüber hinaus unterstützen das wachsende Bewusstsein für fortschrittliche chirurgische Lösungen und steigende Gesundheitsausgaben in Ländern wie China, Japan und Indien die Dominanz dieses Segments. Technologische Innovationen wie schnell abbindende und hochfeste Klebstoffe steigern die Verfahrenseffizienz und das Vertrauen der Chirurgen weiter und fördern so die Akzeptanz in der orthopädischen Chirurgie.

Aufgrund der steigenden Zahl an Wirbelsäulenfrakturen, Osteoporose und altersbedingten Knochenerkrankungen im asiatisch-pazifischen Raum wird für das Segment Vertebroplastie im Prognosezeitraum das schnellste Wachstum erwartet. Für die Vertebroplastie werden Klebstoffe benötigt, die schnell aushärten und die Wirbelsäule stabil stützen, was die Nachfrage nach speziellen Knochenklebern ankurbelt. Die zunehmende Anwendung minimalinvasiver Wirbelsäulenoperationen und fortschrittlicher Bildgebungstechnologien ermöglicht zudem eine präzise Anwendung des Knochenklebers und verbessert so den Behandlungserfolg. Das steigende Bewusstsein der Patienten für weniger invasive Behandlungsmöglichkeiten und schnellere Genesungszeiten treibt das Wachstum des Segments weiter voran. Das Segment profitiert zudem von F&E-Innovationen zur Verbesserung der Biokompatibilität und mechanischen Festigkeit von Klebstoffen. Der Ausbau der Gesundheitsinfrastruktur in den Schwellenländern des asiatisch-pazifischen Raums dürfte das kontinuierliche Nachfragewachstum im Bereich Vertebroplastie unterstützen.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, ambulante Operationszentren und spezialisierte orthopädische Kliniken segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024 aufgrund seiner größeren Kapazität zur Durchführung komplexer Operationen und der stärkeren Nutzung moderner chirurgischer Klebstoffe. Krankenhäuser führen die meisten orthopädischen, traumatologischen und kieferchirurgischen Eingriffe durch und sind daher ein Hauptverbraucher von Knochenkleber. Sie haben zudem einen besseren Zugang zu F&E-orientierten Produkten und investieren eher in hochwertige Klebstofflösungen, um die Operationsergebnisse zu verbessern. Darüber hinaus können Krankenhäuser eine umfassende postoperative Betreuung und Nachsorge anbieten, was die Nutzung innovativer Klebstoffe fördert. Die Präsenz qualifizierter Chirurgen und einer fortschrittlichen Infrastruktur stärkt die Dominanz der Krankenhäuser auf dem Knochenklebermarkt weiter.

Das Segment der spezialisierten orthopädischen Kliniken wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Zahl solcher Kliniken in Ballungszentren in Ländern wie Indien, China und Japan. Diese Kliniken konzentrieren sich auf die gezielte orthopädische und traumatologische Versorgung und bevorzugen innovative Knochenkleberprodukte für minimalinvasive Eingriffe. Durch die direkte Zusammenarbeit mit Klebstoffherstellern erhalten die Kliniken technische Schulungen und maßgeschneiderte Lösungen. Patienten entscheiden sich zunehmend für spezialisierte Kliniken, um eine schnellere Genesung und eine individuelle Betreuung zu erreichen, was die Nachfrage weiter ankurbelt. Das wachsende Bewusstsein für fortschrittliche chirurgische Klebstoffe unter orthopädischen Spezialisten trägt ebenfalls zur schnellen Akzeptanz in diesem Segment bei.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Direktvertrieb und Einzelhandel unterteilt. Der Direktvertrieb dominierte den Markt im Jahr 2024, vor allem weil Hersteller Knochenkleber häufig direkt an Krankenhäuser und Kliniken verkaufen, um Produktauthentizität, technischen Support und maßgeschneiderte Lösungen zu gewährleisten. Der Direktvertrieb ermöglicht es Unternehmen zudem, Schulungen, Installationsanleitungen und After-Sales-Support anzubieten, was für die klinische Akzeptanz von chirurgischen Klebstoffen entscheidend ist. Krankenhäuser und große Kliniken bevorzugen diesen Kanal für eine zuverlässige Versorgung und die Gewährleistung hochwertiger Produkte. Darüber hinaus trägt die direkte Zusammenarbeit mit den Herstellern dazu bei, die Einhaltung gesetzlicher Vorschriften und Sicherheitsstandards effizient zu gewährleisten. Diese starke Hersteller-Kunden-Beziehung sichert die führende Marktposition dieses Segments.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Präsenz von Online- und Offline-Medizinhändlern, die kleinere Kliniken und neu entstehende Gesundheitseinrichtungen beliefern. Einzelhandelskanäle verbessern die Erreichbarkeit in halbstädtischen und ländlichen Regionen und erweitern so die Marktreichweite der Hersteller. Die zunehmende Digitalisierung der medizinischen Beschaffung und die Verfügbarkeit von Knochenkleberprodukten über E-Commerce-Plattformen tragen zum schnellen Wachstum bei. Der Einzelhandel ermöglicht es Kliniken mit begrenztem Budget, auf fortschrittliche Klebstoffe zu wettbewerbsfähigen Preisen zuzugreifen. Das Segment profitiert vom steigenden Bewusstsein für Knochenkleber unter medizinischem Fachpersonal in dezentralen Gesundheitseinrichtungen. Zunehmende Partnerschaften zwischen Händlern und Herstellern beschleunigen die Akzeptanz über Einzelhandelskanäle weiter.

Regionale Analyse des Knochenleimmarktes im asiatisch-pazifischen Raum

- China dominierte den Knochenklebermarkt im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 39,4 % im Jahr 2024. Der Markt ist gekennzeichnet durch ein hohes Volumen orthopädischer Eingriffe, eine wachsende Gesundheitsinfrastruktur und eine starke Präsenz führender Klebstoffhersteller. Krankenhäuser und Fachkliniken setzen zunehmend fortschrittliche Knochenkleber ein, um die Operationsergebnisse zu verbessern und die Genesungszeit zu verkürzen.

- Krankenhäuser und spezialisierte orthopädische Kliniken in ganz China verwenden Knochenkleber aufgrund seiner starken Bindungseigenschaften, Biokompatibilität und Fähigkeit, minimalinvasive Techniken zu unterstützen, zunehmend für Eingriffe wie Arthroplastik, Vertebroplastie und Kieferchirurgie.

- Die breite Akzeptanz wird durch steigende Gesundheitsausgaben, staatliche Initiativen zur Modernisierung medizinischer Einrichtungen und ein wachsendes Bewusstsein bei Chirurgen und Patienten für fortschrittliche chirurgische Lösungen weiter unterstützt, wodurch sich Knochenkleber als bevorzugte Wahl für die orthopädische und Traumaversorgung im Land etabliert hat.

Einblicke in den chinesischen Knochenleimmarkt

China dominierte den Knochenklebermarkt im asiatisch-pazifischen Raum mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die hohe Anzahl orthopädischer Eingriffe, die zunehmende Zahl traumabedingter Verletzungen und den Ausbau von Krankenhausnetzwerken mit modernen chirurgischen Einrichtungen. Krankenhäuser und Fachkliniken setzen bei Eingriffen wie Arthroplastik, Vertebroplastie und Traumaoperationen zunehmend auf Knochenkleber, da dieser starke Klebeigenschaften, Biokompatibilität und Eignung für minimalinvasive Techniken aufweist. Regierungsinitiativen zur Verbesserung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und eine wachsende Bevölkerung mit Erkrankungen des Bewegungsapparats stärken das Marktwachstum in China weiter. Die Präsenz führender nationaler und internationaler Klebstoffhersteller sowie F&E-Investitionen in Produktinnovationen positionieren China als wichtige Drehscheibe im Knochenklebermarkt im asiatisch-pazifischen Raum.

Einblicke in den japanischen Knochenleimmarkt

Der japanische Markt für Knochenkleber gewinnt aufgrund der technologisch fortschrittlichen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und der zunehmenden Nutzung minimalinvasiver orthopädischer Verfahren an Dynamik. Die Integration von Knochenkleber in Bildgebungs- und Operationstechnologien erhöht die Verfahrenspräzision, verkürzt die Operationszeit und verbessert die Genesungschancen der Patienten. Krankenhäuser und Fachkliniken verwenden diese Klebstoffe zunehmend für orthopädische, traumatologische und kieferchirurgische Eingriffe. Grund dafür sind das hohe Patientenbewusstsein, die Vorliebe für sicherere Operationsmethoden und strenge Qualitätsstandards im Gesundheitswesen. Japans Fokus auf Innovation und die Einführung fortschrittlicher Medizinprodukte sowie eine starke Versicherungsdeckung für chirurgische Eingriffe fördern die landesweite Verbreitung von Knochenkleber.

Einblicke in den Knochenleimmarkt in Indien

Indien hält einen bedeutenden Anteil am Knochenleimmarkt im asiatisch-pazifischen Raum, unterstützt durch die schnelle Urbanisierung, den Ausbau von Gesundheitseinrichtungen und das wachsende Bewusstsein von Patienten und Ärzten für moderne chirurgische Klebstoffe. Die Verwendung von Knochenleim in Krankenhäusern und orthopädischen Fachkliniken für Trauma-, Sportverletzungs- und Kieferchirurgie nimmt stetig zu. Regierungsinitiativen zur Förderung intelligenter Krankenhäuser, eines verbesserten Zugangs zur Gesundheitsversorgung und Programme zur orthopädischen und Traumaversorgung treiben das Marktwachstum weiter voran. Darüber hinaus erweitert die Verfügbarkeit kostengünstiger und lokal hergestellter Klebstofflösungen sowie der zunehmende Medizintourismus die Verbraucherbasis und fördert die breitere Verwendung von Knochenleim in städtischen und halbstädtischen Regionen.

Einblicke in den südkoreanischen Knochenleimmarkt

In Südkorea wird Knochenkleber zunehmend eingesetzt. Dies ist auf die moderne medizinische Infrastruktur, die steigende Zahl orthopädischer und traumatologischer Operationen sowie das wachsende Bewusstsein für minimalinvasive Verfahren zurückzuführen. Krankenhäuser und Fachkliniken setzen Knochenkleber in orthopädischen, Wirbelsäulen- und Kieferoperationen ein, um die Operationsergebnisse zu verbessern und die Genesungszeit der Patienten zu verkürzen. Die Entwicklung hochfester, biokompatibler Klebstoffe, die einfach zu handhaben sind und schnell aushärten, trägt zum Marktwachstum bei. Staatliche Unterstützung für die Modernisierung des Gesundheitswesens, medizinische Forschung und Entwicklung sowie Initiativen zur Förderung innovativer Operationstechnologien treiben das Marktwachstum in Südkorea weiter voran. Der Fokus des Landes auf die Kombination traditioneller chirurgischer Expertise mit modernen medizinischen Materialien etabliert das Land als bedeutenden Markt für Knochenkleber in der Region.

Marktanteil von Knochenleim im asiatisch-pazifischen Raum

Die Knochenleimindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Johnson & Johnson Services, Inc. (USA)

- B. Braun SE (Deutschland)

- Coloplast A/S (Dänemark)

- Smith & Nephew (Großbritannien)

- Stryker (USA)

- Zimmer Biomet (US)

- DePuy Synthes (USA)

- Medtronic (Irland)

- DJO Global (USA)

- Exactech (USA)

- CryoLife, Inc. (USA)

- Heraeus Medical (Deutschland)

- Cardinal Health (USA)

- Teknimed (Frankreich)

- Curasan AG (Deutschland)

- Henkel AG & Co. KGaA (Deutschland)

- 3M (USA)

- Surgical Specialties Corporation (Kanada)

- Organogenesis Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem Knochenleimmarkt im asiatisch-pazifischen Raum?

- Im September 2025 stellten Forscher der Sungkyunkwan-Universität (SKKU) in Südkorea eine modifizierte Klebepistole vor, mit der synthetische Knochentransplantate während einer Operation direkt auf lebendes Gewebe gedruckt werden können. Das Gerät verwendet ein biologisch abbaubares Polymer in Kombination mit Hydroxylapatit und ermöglicht so die Echtzeit-Anpassung von Knochengerüsten im Operationssaal. Die Innovation soll die Knochenheilung verbessern und Infektionsrisiken reduzieren, indem Chirurgen Parameter wie Druckrichtung und -tiefe während des Eingriffs anpassen können.

- Im Februar 2025 brachte das Sree Chitra Tirunal Institute for Medical Sciences and Technology (SCTIMST) in Indien zwei neue medikamentenfreisetzende Knochentransplantate auf den Markt: „CASPRO“ und „BONYX“. Diese in Zusammenarbeit mit Onyx Medicals Pvt Ltd entwickelten Produkte sind für die lokale Medikamentenverabreichung im Knochen konzipiert, insbesondere bei Infektionen.

- Im Februar 2025 kündigte Zimmer Biomet die Einführung seiner antibiotischen Knochenzemente Tekcem 1G und Tekcem 3G in Indien an. Diese Zemente sollen die Prothesenfixierung bei verschiedenen chirurgischen Eingriffen, einschließlich Arthroplastik und Trauma, verbessern, indem sie durch die Einbeziehung von Gentamicin einen besseren bakteriellen Schutz bieten.

- Im Mai 2023 kündigte B. Braun Medical Industries (BMI) eine neue Phase der Expansion und Innovation an seinem Standort in Penang, Malaysia, an. Dazu gehören die Erweiterung der Produktionslinien, die Einführung neuer Produktportfolios und die Stärkung der Automatisierung. Diese Expansion eines der weltweit führenden Medizintechnik- und Pharmaunternehmen signalisiert eine erhebliche Investition in die Produktionskapazitäten im asiatisch-pazifischen Raum.

- Im Mai 2022 brachte Granulab, eine Tochtergesellschaft von KPower, PrsteomaxTM auf den Markt, Malaysias ersten Halal-zertifizierten synthetischen Knochenzement. Diese Entwicklung ist bedeutsam, da sie den Bedürfnissen der großen muslimischen Bevölkerung in der Region gerecht wird und eine neue Option für orthopädische Eingriffe bietet, die den religiösen Anforderungen entspricht.

- https://www.tomshardware.com/3d-printing/researchers-develop-modified-glue-gun-that-can-print-bone-device-3d-prints-synthetic-grafts-directly-onto-patients-living-tissue-during-surgery

- https://www.newindianexpress.com/cities/thiruvananthapuram/2025/Feb/02/sctimst-unveils-two-innovative-drug-eluting-bone-graft-products

- https://www.healthcareradius.in/products-suppliers/tekcem-bone-cement

- https://investpenang.gov.my/b-braun-enters-expansion-innovation-mode-in-penang/

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.