Global Osteoporosis Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15,576.30 Million

USD

20,332.57 Million

2022

2030

USD

15,576.30 Million

USD

20,332.57 Million

2022

2030

| 2023 –2030 | |

| USD 15,576.30 Million | |

| USD 20,332.57 Million | |

| % | |

|

Globaler Markt für Osteoporose-Medikamente, nach Typ (primäre und sekundäre Osteoporose), Therapieart ( Hormonersatztherapie und Bisphosphonattherapie), Behandlungsart (Medikamente und Operationen), Wirkmechanismus (Bisphosphonate, selektive Östrogenrezeptormodulatoren und Knochenresorptionshemmer), Verabreichungsweg (oral, intravenös, subkutan und andere), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2030.

Marktgröße für Osteoporose-Medikamente

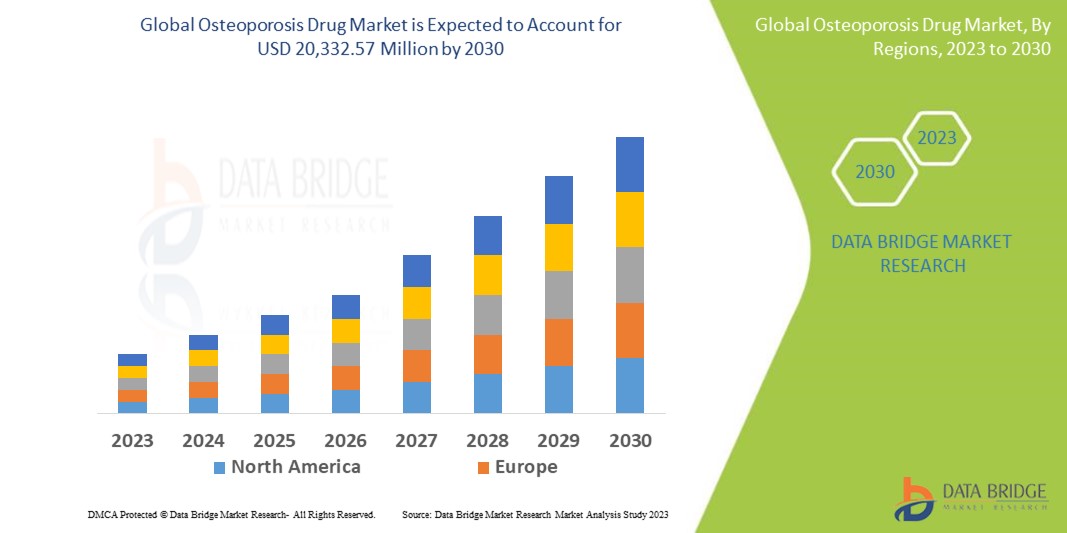

Der globale Markt für Osteoporosemedikamente verzeichnet ein stetiges Wachstum, angetrieben durch Faktoren wie die zunehmende Alterung der Bevölkerung, die steigende Prävalenz von Osteoporose und das wachsende Bewusstsein für Knochengesundheit. Laut einer Analyse von Data Bridge Market Research wird der Markt für Osteoporosemedikamente, der 2022 ein Volumen von 15.576,30 Millionen US-Dollar erreichte, bis 2030 auf 20.332,57 Millionen US-Dollar ansteigen und im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,68 % erzielen. Dies deutet auf einen steigenden Marktwert hin. Medikamente dominieren das Behandlungssegment des Osteoporosemedikamentenmarktes aufgrund der weltweit steigenden Nachfrage nach medikamentöser Therapie. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und Informationen zum regulatorischen Rahmen.

Umfang und Segmentierung des Marktes für Osteoporosemedikamente

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015-2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Absatzmenge in Einheiten, Preisgestaltung in USD |

|

Abgedeckte Segmente |

Nach Art (primäre Osteoporose und sekundäre Osteoporose), Therapieart (Hormonersatztherapie und Bisphosphonattherapie), Behandlungsart (medikamentös und chirurgisch), Wirkmechanismus (Bisphosphonate, selektive Östrogenrezeptormodulatoren und Knochenresorptionshemmer ), Verabreichungsweg (oral, intravenös, subkutan und andere), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika; Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa; China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen und das übrige Asien-Pazifik (APAC); Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel und das übrige Nahe Osten und Afrika (MEA); Brasilien, Argentinien und das übrige Südamerika (Südamerika) |

|

Abgedeckte Marktteilnehmer |

GlaxoSmithKline plc. (GB), F. Hoffmann-La Roche Ltd (Schweiz), Novartis AG (Schweiz), Eli Lilly and Company (USA), AstraZeneca (GB), Pfizer Inc. (USA), Takeda Pharmaceutical Company Limited (Japan), Bristol-Myers Squibb Company (USA), Sanofi (Frankreich), Johnson & Johnson Services, Inc. (USA), Bayer AG (Deutschland), AbbVie Inc. (USA), Allergan (Irland), Merck & Co., Inc. (USA), Amgen Inc. (USA), Sun Pharmaceutical Industries Ltd. (Indien), Teva Pharmaceutical Industries Ltd. (Israel), Novo Nordisk A/S (Dänemark), Daiichi Sankyo Company (Japan), Limited und Cipla Inc. (Indien) |

|

Marktchancen |

|

Marktdefinition

Osteoporose ist eine Erkrankung, bei der die Knochen geschwächt werden und brüchig werden. Anders ausgedrückt: Bei Osteoporose nimmt die Knochendichte ab. Dies tritt besonders häufig bei älteren Menschen auf. Osteoporose kann zu Rückenschmerzen, einer gebeugten Haltung, Knochenbrüchen und Zahnverlust führen.

Marktdynamik von Osteoporose-Medikamenten

Fahrer

- Zunehmende Verbreitung von Osteoporose

Die Häufigkeit von Osteoporose nimmt weltweit zu, vor allem aufgrund veränderter Lebensgewohnheiten, ungesunder Ernährung und Bewegungsmangel. Zu den Risikofaktoren für Osteoporose zählen unter anderem verminderte körperliche Aktivität, unzureichende Zufuhr von Kalzium und Vitamin D sowie hormonelle Ungleichgewichte. Die steigende Zahl von Osteoporose-Patienten führt zu einer erheblichen Nachfrage nach entsprechenden Medikamenten.

- Erhöhtes Bewusstsein und verbesserte Diagnosemöglichkeiten

Das Bewusstsein für Osteoporose und ihre Folgen hat sowohl bei medizinischem Fachpersonal als auch in der breiten Öffentlichkeit deutlich zugenommen. Initiativen von Gesundheitsorganisationen, Patientenvertretungen und Pharmaunternehmen haben maßgeblich dazu beigetragen, die Bevölkerung über Osteoporose-Prävention, Früherkennung und Behandlungsmöglichkeiten aufzuklären. Infolgedessen wird bei immer mehr Menschen Osteoporose diagnostiziert, wodurch die Nachfrage nach Osteoporose-Medikamenten steigt.

- Technologische Fortschritte in der Arzneimittelentwicklung

Technologische Fortschritte in der Arzneimittelentwicklung haben die Entdeckung und Entwicklung wirksamerer und gezielterer Therapien gegen Osteoporose ermöglicht. Der Einsatz moderner Bildgebungsverfahren, Molekularbiologie und Genomik hat Einblicke in die Pathophysiologie der Osteoporose ermöglicht und zur Identifizierung neuer Angriffspunkte für Medikamente geführt. Die Entwicklung neuer Verabreichungssysteme und Formulierungstechniken wird zudem die Wirksamkeit und die Therapietreue von Patienten mit Osteoporose-Medikamenten verbessern.

- Steigende Investitionen in Gesundheitseinrichtungen

Der zunehmende Fokus auf die Verbesserung des Zustands von Gesundheitseinrichtungen und der gesamten Gesundheitsinfrastruktur ist ein weiterer wichtiger Faktor für das Marktwachstum. Die steigende Anzahl von Partnerschaften und strategischen Kooperationen zwischen öffentlichen und privaten Akteuren im Bereich der Finanzierung und Anwendung neuer und verbesserter Technologien schafft darüber hinaus lukrative Marktchancen.

Gelegenheiten

- Gezielte Therapien und personalisierte Medizin

Die Entwicklung zielgerichteter Therapien und personalisierter Behandlungsansätze bietet die Chance, die Wirksamkeit und Sicherheit der Osteoporosebehandlung zu verbessern. Fortschritte in der Genomik, der Biomarkeridentifizierung und der Präzisionsmedizin ermöglichen die Identifizierung spezifischer Patientengruppen, die von einer maßgeschneiderten Behandlung profitieren können. Durch die Entwicklung innovativer Behandlungsmethoden, die den individuellen Merkmalen und Bedürfnissen der Patienten gerecht werden, lassen sich die Behandlungsergebnisse verbessern und Produkte im Markt differenzieren.

- Forschung und Entwicklung neuer Wirkstoffkandidaten

Die laufende Forschung und Entwicklung im Bereich Osteoporose bietet Chancen für die Entdeckung und Entwicklung neuer Wirkstoffkandidaten. Die Erforschung neuer Wirkmechanismen, die Identifizierung innovativer Angriffspunkte und die Nutzung von Fortschritten bei Arzneimittelverabreichungssystemen können zur Entwicklung innovativer Therapien mit höherer Wirksamkeit und weniger Nebenwirkungen führen. Unternehmen, die in Forschung und Entwicklung investieren, um ihr Produktportfolio zu erweitern, können diese Chancen nutzen und sich einen Wettbewerbsvorteil auf dem Markt sichern.

Fesseln

- Patentablauf und Generikawettbewerb

Viele Osteoporose-Medikamente haben ihren Patentschutz verloren, wodurch Generika auf den Markt gekommen sind. Der Wettbewerb durch Generika führt häufig zu niedrigeren Preisen, was das Umsatzpotenzial der Originalhersteller verringert. Dies kann die Rentabilität beeinträchtigen und das Wachstum des Osteoporose-Medikamentenmarktes hemmen.

- Nebenwirkungen und Sicherheitsbedenken

Osteoporosemedikamente können, wie alle Medikamente, Nebenwirkungen und Sicherheitsrisiken bergen. Einige Medikamente wurden mit seltenen, aber schwerwiegenden Nebenwirkungen wie atypischen Frakturen und Kieferosteonekrose in Verbindung gebracht. Diese Sicherheitsbedenken können regulatorische Maßnahmen, Warnungen und Einschränkungen nach sich ziehen, die die Verschreibung und Vermarktung bestimmter Osteoporosemedikamente betreffen.

Herausforderungen

- Hohe Entwicklungskosten und lange Entwicklungszeiten

Die Entwicklung und Vermarktung eines neuen Osteoporose-Medikaments erfordert erhebliche Forschungs- und Entwicklungskosten, darunter präklinische Studien, klinische Prüfungen und behördliche Genehmigungen. Dieser Prozess ist zeitaufwendig und dauert von der ersten Entdeckung bis zur Markteinführung oft Jahre. Hinzu kommt die hohe Misserfolgsrate klinischer Prüfungen, die die Kosten weiter erhöht und die Entwicklungszeiten verlängert. Diese Herausforderungen belasten Pharmaunternehmen finanziell und führen zu Unsicherheit hinsichtlich der Kapitalrendite.

- Kostenerstattungs- und Preisdruck

Osteoporosemedikamente, insbesondere die neueren Biologika, können teuer sein. Der Preisdruck seitens der Gesundheitssysteme, Kostenträger und Versicherungen kann die Verfügbarkeit und Bezahlbarkeit dieser Medikamente einschränken. Erstattungspolitiken, Einschränkungen bei der Arzneimittelliste und Kostendämpfungsmaßnahmen können den Marktzugang, die Bezahlbarkeit für Patienten und die Gesamtnachfrage beeinflussen. Pharmaunternehmen müssen diese Herausforderungen meistern, um günstige Erstattungs- und Preisvereinbarungen zu erzielen und gleichzeitig den Wert und die Kosteneffizienz ihrer Produkte nachzuweisen.

Dieser Marktbericht zu Osteoporose-Medikamenten liefert detaillierte Informationen zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss nationaler und regionaler Marktteilnehmer, Chancen in Bezug auf neue Umsatzpotenziale, Änderungen der Marktregulierung, strategischen Wachstumsanalysen, Marktgröße, Marktwachstum nach Kategorien, Anwendungsnischen und Marktführerschaft, Produktzulassungen, Produkteinführungen, geografischen Expansionen und technologischen Innovationen. Für weitere Informationen zum Markt für Osteoporose-Medikamente kontaktieren Sie Data Bridge Market Research und fordern Sie ein Analysten-Briefing an. Unser Team unterstützt Sie bei fundierten Marktentscheidungen für Ihr Marktwachstum.

Aktuelle Entwicklungen

- Im August 2021 erhielt Enzene Biosciences Ltd. von der indischen Arzneimittelbehörde (DCGI) die Marktzulassung für ihr Biosimilar Denosumab, das zur Behandlung von Osteoporose bei Erwachsenen indiziert ist.

- Im Januar 2021 brachte Theramex, ein in London ansässiges Pharmaunternehmen, das Osteoporose-Medikament Livogiva in Europa auf den Markt.

Umfang des globalen Marktes für Osteoporose-Medikamente

Der Markt für Osteoporosemedikamente ist nach Art, Therapieform, Behandlungsart, Wirkmechanismus, Verabreichungsweg und Endverbrauchern segmentiert. Das Wachstum dieser Segmente ermöglicht die Analyse von Segmenten mit geringem Wachstum und bietet Nutzern einen wertvollen Marktüberblick sowie Einblicke, die sie bei strategischen Entscheidungen zur Identifizierung zentraler Marktanwendungen unterstützen.

Typ

- Primäre Osteoporose

- Postmenopausale Osteoporose

- Altersbedingte Osteoporose

- Idiopathische Osteoporose

- Sekundäre Osteoporose

Therapieart

- Hormonersatztherapie

- Testosteronersatztherapie

- Östrogentherapie

- Bisphosphonattherapie

Behandlungsart

- Medikamente

- Kalzium

- Vitamin-D-Präparate

- Antazida

- Operation

- Vertebroplastie

- Kyphoplastie

- Andere

Wirkungsmechanismus

- Bisphosphonate

- Alendronat

- Ibandronat

- Risedronat

- Zoledronik

- Selektive Östrogenrezeptormodulatoren

- Raloxifen

- Knochenresorptionshemmer

- Denosumab

Verabreichungsweg

- Oral

- Intravenös

- Subkutan

- Andere

Endbenutzer

- Krankenhäuser

- Häusliche Pflege

- Fachkliniken

- Andere

Regionale Analyse/Einblicke in den Markt für Osteoporose-Medikamente

Der Markt für Osteoporosemedikamente wird analysiert und Einblicke in die Marktgröße und Trends werden nach Land, Art, Therapieart, Behandlungsart, Wirkmechanismus, Verabreichungsweg und Endverbrauchern wie oben erwähnt bereitgestellt.

Die im Bericht über den Markt für Osteoporosemedikamente abgedeckten Länder sind: USA, Kanada und Mexiko in Nordamerika; Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa in Europa; China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen und das übrige Asien-Pazifik (APAC); Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel und das übrige Nahe Osten und Afrika (MEA); Brasilien, Argentinien und das übrige Südamerika in Südamerika.

Nordamerika dominiert den Markt für Osteoporosemedikamente aufgrund der leichten Verfügbarkeit von Osteoporosemedikamenten und der zunehmenden Verbreitung von Osteoporose.

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum die höchste Wachstumsrate erwartet, was auf steigende Ausgaben für den Ausbau der Gesundheitsinfrastruktur sowie auf das Wachstum und die Expansion der Life-Sciences-Branche zurückzuführen ist.

Der Länderteil des Berichts analysiert zudem die jeweiligen Markteinflussfaktoren und regulatorischen Änderungen im Inland, die die aktuellen und zukünftigen Marktentwicklungen prägen. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter und Fallstudien dienen als Indikatoren für die Prognose des Marktszenarios in den einzelnen Ländern. Auch die Präsenz und Verfügbarkeit globaler Marken, die Herausforderungen durch starke oder schwache Konkurrenz lokaler und nationaler Marken sowie die Auswirkungen nationaler Zölle und Handelswege werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der Gesundheitsinfrastruktur, installierte Basis und Verbreitung neuer Technologien

Der Marktbericht zu Osteoporose-Medikamenten bietet Ihnen detaillierte Marktanalysen für jedes Land, einschließlich des Wachstums der Gesundheitsausgaben für Investitionsgüter, der installierten Basis verschiedener Produkte im Bereich Osteoporose-Medikamente, der Auswirkungen von Technologien anhand von Lebenszykluskurven sowie von Änderungen im regulatorischen Umfeld des Gesundheitswesens und deren Folgen für den Markt. Die Daten decken den Zeitraum von 2021 bis 2030 ab.

Wettbewerbslandschaft und Marktanteilsanalyse für Osteoporose-Medikamente

Die Wettbewerbslandschaft des Marktes für Osteoporosemedikamente wird detailliert nach Wettbewerbern dargestellt. Zu den enthaltenen Informationen gehören Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Daten beziehen sich ausschließlich auf den Fokus des Unternehmens auf den Markt für Osteoporosemedikamente.

Zu den wichtigsten Akteuren auf dem Markt für Osteoporose-Medikamente gehören:

- GlaxoSmithKline plc. (UK)

- F. Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Eli Lilly and Company. (USA)

- AstraZeneca (UK)

- Pfizer Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Bristol-Myers Squibb Company (USA)

- Sanofi (Frankreich)

- Johnson & Johnson Services, Inc. (USA)

- Bayer AG (Deutschland)

- AbbVie Inc. (USA)

- Allergan (Irland)

- Merck & Co., Inc. (USA)

- Amgen Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novo Nordisk A/S (Dänemark)

- DAIICHI SANKYO COMPANY (Japan), LIMITED.

- Cipla Inc. (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR OSTEOPOROSE-MEDIKAMENTE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Osteoporosemedikamente

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR OSTEOPOROSE-MEDIKAMENTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Patentanalyse

6.1.1 Patentlandschaft

6.1.2 USPTO-NUMMER

6.1.3 Ablauf des Patents

6.1.4 EPIO-NUMMER

6.1.5 Patentstärke und Qualität

6.1.6 Patentansprüche

6.1.7 Patentzitate

6.1.8 Patentstreitigkeiten und Lizenzierung

6.1.9 Patentakte

6.1.10 Länder, in denen Patente erteilt wurden

6.1.11 TECHNOLOGISCHER HINTERGRUND

6.2 Medikamentenbehandlungsrate in reifen Märkten

6.3 Demografische Trends: Auswirkungen auf alle Inzidenzraten

6.4 Patientenflussdiagramm

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGSTE STRATEGIEN ZUR PATIENTENREGISTRIERUNG

6.7 Interviews mit Spezialisten

6.8 Weitere Kollektiv-Momentaufnahmen

7 EPIDEMIOLOGIE

7.1 Häufigkeit aller Fälle nach Geschlecht

7.2 BEHANDLUNGSRATE

7.3 STERBLICHTRETTUNGSRATE

7.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

7.5 Behandlungserfolgsraten der Patienten

8 Fusionen und Übernahmen

8.1 LIZENZIERUNG

8.2 Vermarktungsvereinbarungen

9. RECHTLICHER RAHMEN

9.1 Genehmigungsverfahren

9.2 GEOGRAFIEN: EINFACHE BEHÖRDERUNGSPRÜFUNG

9.3 ZULASSUNGSVERFAHREN DER REGULATORISCHEN RICHTLINIEN

9.4 LIZENZIERUNG UND REGISTRIERUNG

9.5 Überwachung nach der Markteinführung

9.6 Richtlinien für gute Herstellungspraxis (GMP)

10 PIPELINE-ANALYSE

10.1 Klinische Studien und Phasenanalyse

10.2 Medikamententherapie-Pipeline

10.3 PHASE III KANDIDATEN

10.4 PHASE-II-KANDIDATEN

10.5 PHASE I KANDIDATEN

10.6 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

TABELLE 1 KOLUMBIEN MARKT FÜR KLINISCHE STUDIEN FÜR XX

Firmenname Therapiegebiet

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phase Anzahl der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA eingereicht/genehmigt, aber noch nicht vermarktet XX

Insgesamt XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE

Therapeutisches Gebiet Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie-Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF EINEM BLICK AUF F&E FÜR XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

11. Analyse vermarkteter Arzneimittel

11.1 Droge

11.1.1 MARKENNAME

11.1.2 GENERIKANAME

11.2 Therapeutische Indikation

11.3 PHARAKOLOGIELLE KLASSE DES ARZNEIMITTELS

11.4 Primäre Indikation des Arzneimittels

11.5 Marktstatus

11.6 MEDIKAMENTENART

11.7 ARZNEIMITTELDOSIERUNGSFORM

11.8 VERFÜGBARE DOSIERUNGEN

11.9 Verpackungsart

11.1 Arzneimittelverabreichungsweg

11.11 Dosierungshäufigkeit

11.12 Einblick in die Drogenwelt

11.13 ÜBERBLICK ÜBER DIE ARZNEIMITTELENTWICKLUNGSAKTIVITÄTEN WIE REGULATORISCHE MILSTONE-KRITERIEN, SICHERHEITSDATEN UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

11.13.1 Marktprognose

11.13.2 Cross-Wettbewerb

11.13.3 Therapeutisches Portfolio

11.13.4 Aktuelles Entwicklungsszenario

12. Marktzugang

12.1 10-JAHRES-MARKTPROGNOSE

12.2 Aktuelle Aktualisierungen zu klinischen Studien

12.3 Jährlich neu von der FDA zugelassene Arzneimittel

12.4 Arzneimittelhersteller und -geschäfte

12,5 GROSSE DROGENKONSUMGEBUNG

12.6 Aktuelle Behandlungsmethoden

12.7 Auswirkungen der bevorstehenden Therapie

13 F&E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 Arzneimittelentwicklungslandschaft

13.3 Detaillierte Einblicke in regulatorische Meilensteine

13.4 Therapeutische Beurteilung

13.5 VERMÖGENSBASIERTE KOOPERATIONEN UND PARTNERSCHAFTEN

14 MARKTÜBERSICHT

14.1 FAHRER

14.2 FESSELN

14.3 CHANCEN

14.4 HERAUSFORDERUNGEN

15 WELTWEITER MARKT FÜR OSTEOPOROSE-MEDIKAMENTE, NACH TYP

15.1 ÜBERSICHT

15.2 Primäre Osteoporose

15.3 Sekundäre Osteoporose

16. Weltweiter Markt für Osteoporose-Medikamente, nach Therapieart

16.1 ÜBERSICHT

16.2 Bisphosphonate

16.2.1 ALENDRONAT

16.2.2 Ibandronat

16.2.3 Risedronat

16.2.4 Zoledronsäure

16.2.5 ANDERE

16.3 Hormontherapie

16.3.1 Parathormon

16.3.1.1. ABALOPARITID

16.3.1.2. Teriparatid

16.3.1.3. ANDERE

16.3.2 ÖSTROGEN

16.3.2.1. Konjugierte Östrogene

16.3.2.2. VERSTERBTE ÖSTROGENE

16.3.2.3. ESTROPIPAT

16.3.2.4. Selektive Östrogenrezeptormodulatoren

16.3.3 CALCITONIN

16.3.4 ANDERE

16.4 ANDERE

17. WELTWEITER MARKT FÜR OSTEOPOROSE-MEDIKAMENTE, NACH ARZNEIMITTELART

17.1 ÜBERSICHT

17.2 MARKENPRODUKTE

17.2.1 FOSAMAX

17.2.2 FORTEO

17.2.3 ACTONEL

17.2.4 NEULASSEN

17.2.5 ACLASTA

17.2.6 GLEICHHEIT

17.2.7 PROLIA

17.2.8 BINOSTO

17.2.9 ANDERE

17.3 BIOSIMILARE

17.3.1 DENOSUMAB

17.3.2 TERROSA

17.3.3 ANDERE

17.4 GENERIKA

18. WELTWEITER MARKT FÜR OSTEOPOROSE-MEDIKAMENTE, NACH WIRKMECHANISMUS

18.1 ÜBERSICHT

18.2 Bisphosphonate

18.3 Selektive Östrogenrezeptormodulatoren

18.4 Knochenresorptionshemmer

18.5 ANDERE

19 WELTWEITER MARKT FÜR OSTEOPOROSE-ARZNEIMITTEL, NACH VERABREICHUNGSWEG

19.1 ÜBERSICHT

19.2 MÜNDLICH

19.2.1 Tabletten

19.2.2 KAPSELN

19.2.3 ANDERE

19.3 INJEKTIONSFÄHIG

19.4 UNTERHAUT

19,5 ANDERE

20 WELTWEITER MARKT FÜR OSTEOPOROSE-MEDIKAMENTE, NACH GESCHLECHT

20.1 ÜBERSICHT

20.2 MÄNNLICH

20.2.1 PÄDIATRIS

20.2.2 ERWACHSENE

20.3 WEIBLICH

20.3.1 PÄDIATRISCHER

20.3.2 ERWACHSENE

21. WELTWEITER MARKT FÜR OSTEOPOROSE-MEDIKAMENTE, NACH ENDVERBRAUCHER

21.1 ÜBERSICHT

21.2 KRANKENHÄUSER

21.3 Häusliche Pflege

21.4 SPEZIALKLINIKEN

21,5 ANDERE

22. WELTWEITER MARKT FÜR OSTEOPOROSE-MEDIKAMENTE, NACH VERTRIEBSKANAL

22.1 ÜBERSICHT

22.2 Direkte Ausschreibung

22.3 Einzelhandelsumsätze

22.3.1 APOTHEKENGESCHÄFTE

22.3.2 ONLINE-EINZELHANDELSKANÄLE

22.3.3 ANDERE

22.4 ANDERE

23. Globaler Markt für Osteoporosemedikamente: SWOT- und DBMR-Analyse

24. Globaler Markt für Osteoporose-Medikamente, Unternehmenslandschaft

24.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

24.2 AKTIENANALYSE: NORDAMERIKA

24.3 AKTIENANALYSE: EUROPA

24.4 AKTIENANALYSE: SÜDAMERIKA

24.5 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.6 Fusionen und Übernahmen

24.7 NEUE PRODUKTENTWICKLUNG & ZULASSUNGEN

24.8 ERWEITERUNGEN

24.9 RECHTLICHE ÄNDERUNGEN

24.1 Partnerschaften und andere strategische Entwicklungen

25 WELTWEITER MARKT FÜR OSTEOPOROSE-MEDIKAMENTE, NACH REGIONEN, 2022-2031 (MILLIONEN USD)

WELTWEITER MARKT FÜR OSTEOPOROSE-MEDIKAMENTE (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

25.1 ÜBERSICHT

25.2 NORDAMERIKA

25.2.1 US

25.2.2 KANADA

25.2.3 MEXIKO

25.3 EUROPA

25.3.1 DEUTSCHLAND

25.3.2 Vereinigtes Königreich

25.3.3 ITALIEN

25.3.4 FRANKREICH

25.3.5 SPANIEN

25.3.6 SCHWEIZ

25.3.7 RUSSLAND

25.3.8 Türkei

25.3.9 BELGIEN

25.3.10 NIEDERLANDE

25.3.11 Übriges Europa

25.4 ASIEN-PAZIFIK

25.4.1 JAPAN

25.4.2 CHINA

25.4.3 SÜDKOREA

25.4.4 INDIEN

25.4.5 AUSTRALIEN & NEUSEELAND

25.4.6 SINGAPUR

25.4.7 THAILAND

25.4.8 INDONESIEN

25.4.9 MALAYSIA

25.4.10 PHILIPPINEN

25.4.11 ÜBRIGES ASIEN-PAZIFIK

25.5 SÜDAMERIKA

25.5.1 BRASILIEN

25.5.2 ARGENTINIEN

25.5.3 RESTLICHES SÜDAMERIKA

25.6 Naher Osten und Afrika

25.6.1 SÜDAFRIKA

25.6.2 ÄGYPTEN

25.6.3 SAUDI-ARABIEN

25.6.4 VEREINIGTE ARABISCHE EMIRATE

25.6.5 ISRAEL

25.6.6 Übriger Naher Osten und Afrika

26. Globaler Markt für Osteoporose-Medikamente, Unternehmensprofil

26.1 AMGEN INC

26.1.1 Unternehmensübersicht

26.1.2 Umsatzanalyse

26.1.3 GEOGRAFISCHE PRÄSENZ

26.1.4 PRODUKTPORTFOLIO

26.1.5 Aktuelle Entwicklungen

26.2 Novartis AG

26.2.1 UNTERNEHMENSÜBERSICHT

26.2.2 Umsatzanalyse

26.2.3 GEOGRAFISCHE PRÄSENZ

26.2.4 PRODUKTPORTFOLIO

26.2.5 Aktuelle Entwicklungen

26.3 AUROBINDO PHARMA

26.3.1 UNTERNEHMENSÜBERSICHT

26.3.2 Umsatzanalyse

26.3.3 GEOGRAFISCHE PRÄSENZ

26.3.4 PRODUKTPORTFOLIO

26.3.5 Aktuelle Entwicklungen

26.4 GLENMARK PHARMACEUTICALS LTD

26.4.1 Unternehmensübersicht

26.4.2 Umsatzanalyse

26.4.3 GEOGRAFISCHE PRÄSENZ

26.4.4 PRODUKTPORTFOLIO

26.4.5 Aktuelle Entwicklungen

26.5 SANOFI-AVENTIS

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 Umsatzanalyse

26.5.3 GEOGRAFISCHE PRÄSENZ

26.5.4 PRODUKTPORTFOLIO

26.5.5 Aktuelle Entwicklungen

26.6 APOTEX INC.

26.6.1 Unternehmensübersicht

26.6.2 Umsatzanalyse

26.6.3 GEOGRAFISCHE PRÄSENZ

26.6.4 PRODUKTPORTFOLIO

26.6.5 Aktuelle Entwicklungen

26.7 PFIZER INC.

26.7.1 Unternehmensübersicht

26.7.2 Umsatzanalyse

26.7.3 GEOGRAFISCHE PRÄSENZ

26.7.4 PRODUKTPORTFOLIO

26.7.5 Aktuelle Entwicklungen

26.8 DR. REDDY'S LABORATORIES LTD.

26.8.1 Unternehmensübersicht

26.8.2 Umsatzanalyse

26.8.3 GEOGRAFISCHE PRÄSENZ

26.8.4 PRODUKTPORTFOLIO

26.8.5 Aktuelle Entwicklungen

26.9 MERCK & CO., INC

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 Umsatzanalyse

26.9.3 GEOGRAFISCHE PRÄSENZ

26.9.4 PRODUKTPORTFOLIO

26.9.5 Aktuelle Entwicklungen

26.1 ELI LILLY AND COMPANY

26.10.1 UNTERNEHMENSÜBERSICHT

26.10.2 Umsatzanalyse

26.10.3 GEOGRAFISCHE PRÄSENZ

26.10.4 PRODUKTPORTFOLIO

26.10.5 Aktuelle Entwicklungen

26.11. Die Menarini-Gruppe

26.11.1 Unternehmensübersicht

26.11.2 Umsatzanalyse

26.11.3 GEOGRAFISCHE PRÄSENZ

26.11.4 PRODUKTPORTFOLIO

26.11.5 Aktuelle Entwicklungen

26.12 ALVOGEN

26.12.1 Unternehmensübersicht

26.12.2 Umsatzanalyse

26.12.3 GEOGRAFISCHE PRÄSENZ

26.12.4 PRODUKTPORTFOLIO

26.12.5 Aktuelle Entwicklungen

26.13 TABUK PHARMACEUTICA

26.13.1 UNTERNEHMENSÜBERSICHT

26.13.2 Umsatzanalyse

26.13.3 GEOGRAFISCHE PRÄSENZ

26.13.4 PRODUKTPORTFOLIO

26.13.5 Aktuelle Entwicklungen

26.14 SPIMACO

26.14.1 Unternehmensübersicht

26.14.2 Umsatzanalyse

26.14.3 GEOGRAFISCHE PRÄSENZ

26.14.4 PRODUKTPORTFOLIO

26.14.5 Aktuelle Entwicklungen

26.15 SUDAIR PHARMA

26.15.1 UNTERNEHMENSÜBERSICHT

26.15.2 Umsatzanalyse

26.15.3 GEOGRAFISCHE PRÄSENZ

26.15.4 PRODUKTPORTFOLIO

26.15.5 Aktuelle Entwicklungen

26.16 LUPIN

26.16.1 Unternehmensübersicht

26.16.2 Umsatzanalyse

26.16.3 GEOGRAFISCHE PRÄSENZ

26.16.4 PRODUKTPORTFOLIO

26.16.5 Aktuelle Entwicklungen

26.17 SUN PHARMA

26.17.1 Unternehmensübersicht

26.17.2 Umsatzanalyse

26.17.3 GEOGRAFISCHE PRÄSENZ

26.17.4 PRODUKTPORTFOLIO

26.17.5 Aktuelle Entwicklungen

26.18 GLAXOSMITHKLINE

26.18.1 Unternehmensübersicht

26.18.2 Umsatzanalyse

26.18.3 GEOGRAFISCHE PRÄSENZ

26.18.4 PRODUKTPORTFOLIO

26.18.5 Aktuelle Entwicklungen

26.19 TEVA PHARMACEUTICAL INDUSTRIES LTD

26.19.1 Unternehmensübersicht

26.19.2 Umsatzanalyse

26.19.3 GEOGRAFISCHE PRÄSENZ

26.19.4 PRODUKTPORTFOLIO

26.19.5 Aktuelle Entwicklungen

26.2 ALKEM LABORATORIES LTD

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 Umsatzanalyse

26.20.3 GEOGRAFISCHE PRÄSENZ

26.20.4 PRODUKTPORTFOLIO

26.20.5 Aktuelle Entwicklungen

26.21 CIPLA

26.21.1 UNTERNEHMENSÜBERSICHT

26.21.2 Umsatzanalyse

26.21.3 GEOGRAFISCHE PRÄSENZ

26.21.4 PRODUKTPORTFOLIO

26.21.5 Aktuelle Entwicklungen

26.22 ABBVIE INC.

26.22.1 UNTERNEHMENSÜBERSICHT

26.22.2 Umsatzanalyse

26.22.3 GEOGRAFISCHE PRÄSENZ

26.22.4 PRODUKTPORTFOLIO

26.22.5 Aktuelle Entwicklungen

26.23 BAYER AG

26.23.1 UNTERNEHMENSÜBERSICHT

26.23.2 Umsatzanalyse

26.23.3 GEOGRAFISCHE PRÄSENZ

26.23.4 PRODUKTPORTFOLIO

26.23.5 Aktuelle Entwicklungen

26.24 RADIUS HEALTH, INC.

26.24.1 UNTERNEHMENSÜBERSICHT

26.24.2 Umsatzanalyse

26.24.3 GEOGRAFISCHE PRÄSENZ

26.24.4 PRODUKTPORTFOLIO

26.24.5 Aktuelle Entwicklungen

26.25 UCB SA

26.25.1 UNTERNEHMENSÜBERSICHT

26.25.2 Umsatzanalyse

26.25.3 GEOGRAFISCHE PRÄSENZ

26.25.4 PRODUKTPORTFOLIO

26.25.5 Aktuelle Entwicklungen

26,26 DAIICHI SANKYO COMPANY

26.26.1 Unternehmensübersicht

26.26.2 Umsatzanalyse

26.26.3 GEOGRAFISCHE PRÄSENZ

26.26.4 PRODUKTPORTFOLIO

26.26.5 Aktuelle Entwicklungen

26.27 VIATRIS INC.

26.27.1 UNTERNEHMENSÜBERSICHT

26.27.2 Umsatzanalyse

26.27.3 GEOGRAFISCHE PRÄSENZ

26.27.4 PRODUKTPORTFOLIO

26.27.5 Aktuelle Entwicklungen

26.28 F. HOFFMANN-LA ROCHE LTD

26.28.1 UNTERNEHMENSÜBERSICHT

26.28.2 Umsatzanalyse

26.28.3 GEOGRAFISCHE PRÄSENZ

26.28.4 PRODUKTPORTFOLIO

26.28.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

27 VERWANDTE BERICHTE

28. SCHLUSSFOLGERUNG

29. FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.