Asia Pacific Dengue Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

763.04 Million

USD

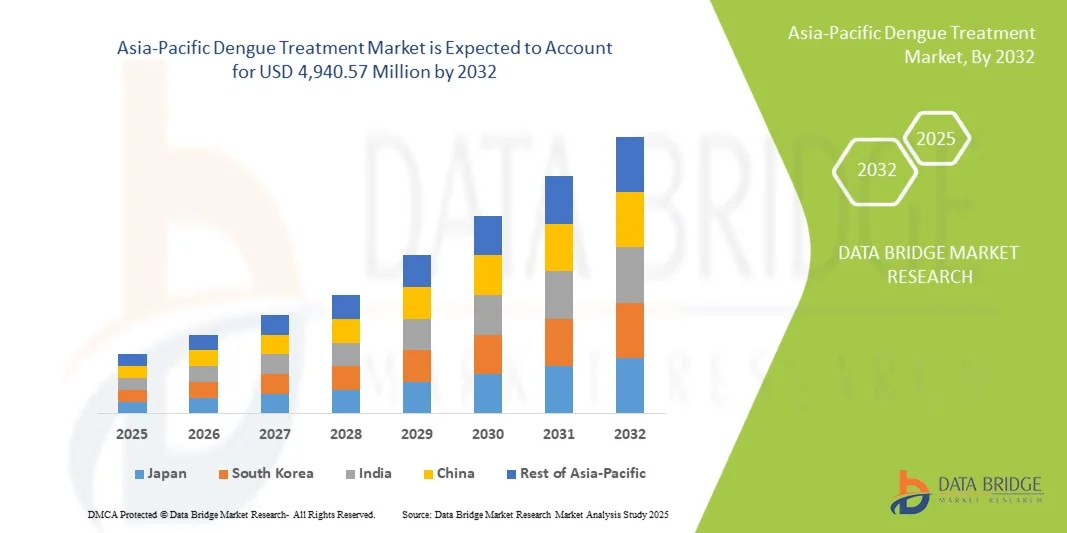

4,940.57 Million

2024

2032

USD

763.04 Million

USD

4,940.57 Million

2024

2032

| 2025 –2032 | |

| USD 763.04 Million | |

| USD 4,940.57 Million | |

| % | |

|

Marktsegmentierung für Dengue-Behandlungen im asiatisch-pazifischen Raum nach Stämmen (DENV-1, DENV-2, DENV-3, DENV-4 und andere), Übertragung (Übertragung von Mücke auf Mensch und von der Mutter auf das Kind), Art (Medikamente, unterstützende Behandlung, Impfung und andere), Schweregrad (unkompliziert und schwer), Verabreichungsweg (oral und parenteral), Kaufart (verschreibungspflichtig und rezeptfrei (OTC)), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Dengue-Behandlungen im asiatisch-pazifischen Raum

- Der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 763,04 Millionen US-Dollar und wird bis 2032 voraussichtlich 4.940,57 Millionen US-Dollar erreichen , bei einer CAGR von 26,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des Dengue-Fiebers in tropischen und subtropischen Regionen vorangetrieben, was die Nachfrage nach wirksamen und zugänglichen Behandlungsmöglichkeiten erhöht.

- Darüber hinaus beschleunigen zunehmende Regierungsinitiativen, die Forschung im Bereich antiviraler Therapien und ein gesteigertes öffentliches Bewusstsein die Akzeptanz von Dengue-Behandlungslösungen und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Dengue-Behandlungen im asiatisch-pazifischen Raum

- Die Behandlung von Dengue-Fieber, die antivirale Therapien, unterstützende Pflege und neue Impfstoffoptionen umfasst, ist ein entscheidender Bestandteil der Maßnahmen des öffentlichen Gesundheitswesens in tropischen und subtropischen Regionen, angetrieben durch die zunehmende weltweite Inzidenz von Dengue-Fieber

- Die steigende Nachfrage nach Dengue-Behandlungen wird vor allem durch die steigende Zahl der Fälle, das zunehmende öffentliche Bewusstsein und die zunehmenden staatlichen Initiativen zur Prävention und Behandlung der Krankheit angeheizt.

- China dominierte den Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 28,8 % im Jahr 2024. Der Markt zeichnet sich durch eine hohe Prävalenz von Dengue-Infektionen, robuste Gesundheitsinitiativen und eine starke Akzeptanz antiviraler Therapien aus, wobei Thailand sich als das wichtigste beitragende Land in der Region herausstellte.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Dengue-Behandlungsmarkt sein, aufgrund der schnellen Urbanisierung, des zunehmenden Zugangs zur Gesundheitsversorgung und der steigenden Investitionen in Dengue-Präventions- und Behandlungsprogramme

- Das Segment der Übertragung von Mücken auf Menschen dominierte den Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 87 % im Jahr 2024, da es den primären Infektionsweg in endemischen Regionen darstellt.

Berichtsumfang und Marktsegmentierung für Dengue-Behandlungen im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Dengue-Fieber im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Dengue-Fieber im asiatisch-pazifischen Raum

„ Fortschritte bei der Impfstoffentwicklung und -zulassung “

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum ist die Entwicklung und Zulassung neuer Impfstoffe gegen alle vier Dengue-Virus-Serotypen mit dem Ziel, die Zahl der Krankenhausaufenthalte und die Zahl schwerer Krankheitsverläufe zu verringern.

- So hat die Weltgesundheitsorganisation (WHO) im Mai 2024 den Qdenga-Impfstoff von Takeda zugelassen, der eine Wirksamkeit von 84 % bei der Verhinderung von Krankenhausaufenthalten bei Kindern im Alter von 6 bis 16 Jahren in Regionen mit hohem Dengue-Fieber aufwies.

- Neue Impfstoffe werden zunehmend in nationale Impfprogramme im Asien-Pazifik-Raum und in Lateinamerika integriert, wodurch die präventive Abdeckung erweitert und die Ergebnisse im Bereich der öffentlichen Gesundheit verbessert werden.

- Pharmaunternehmen nutzen fortschrittliche Daten aus klinischen Studien und Praxisnachweise, um schneller behördliche Zulassungen zu erhalten und so die Zeit von der Entwicklung bis zur Marktverfügbarkeit zu verkürzen.

- Der Einsatz kombinierter Impfstrategien neben antiviralen Therapien wird immer häufiger und bietet der Bevölkerung in endemischen Regionen umfassenden Schutz

- Solche Impfstoffinnovationen verändern die Behandlungsansätze und ermutigen Regierungen und Gesundheitsdienstleister, Impfprogramme neben den traditionellen Dengue-Behandlungspraktiken zu priorisieren.

- Die Zulassung von Qdenga durch die WHO hat internationale Organisationen wie UNICEF und die Panamerikanische Gesundheitsorganisation (PAH) für die Beschaffung des Impfstoffs geöffnet und so eine breitere Verteilung in Endemiegebieten ermöglicht.

Marktdynamik für Dengue-Behandlungen im asiatisch-pazifischen Raum

Treiber

„Steigende Häufigkeit und Schwere von Dengue-Ausbrüchen“

- Die zunehmende Häufigkeit, Schwere und geografische Verbreitung von Dengue-Ausbrüchen führt zu einer steigenden Nachfrage nach wirksamen Behandlungslösungen in Krankenhäusern, Kliniken und öffentlichen Gesundheitsprogrammen.

- So gab es beispielsweise im Jahr 2024 in Indien während der Monsunzeit über 200.000 Dengue-Fälle, was die Gesundheitsinfrastruktur erheblich belastete und die Nachfrage nach antiviralen und unterstützenden Behandlungen erhöhte.

- Der Anstieg schwerer Fälle, die einen Krankenhausaufenthalt erfordern, hat Gesundheitsdienstleister dazu veranlasst, in Behandlungsprotokolle für schnelle Reaktionen zu investieren, was zum Marktwachstum beiträgt.

- Öffentliche Aufklärungskampagnen, die auf die Symptome von Dengue-Fieber und eine frühzeitige Behandlung aufmerksam machen, haben die Patienten dazu ermutigt, rechtzeitig medizinische Hilfe in Anspruch zu nehmen, was die Akzeptanz zugelassener Dengue-Therapien erhöht hat.

- Urbanisierung, Klimawandel und Bevölkerungsdichte im asiatisch-pazifischen Raum verstärken die durch Mücken übertragene Übertragung und schaffen eine anhaltende Nachfrage sowohl nach vorbeugenden Impfstoffen als auch nach therapeutischen Interventionen

- Regierungen und internationale Organisationen finanzieren die Forschung und den Vertrieb von Dengue-Behandlungen und schaffen so Möglichkeiten für Pharmaunternehmen, die Marktdurchdringung zu erweitern.

- Im Jahr 2025 meldeten pazifische Inselstaaten wie Fidschi, Samoa und Tonga einen starken Anstieg der Dengue-Fälle, der auf den Klimawandel zurückzuführen ist. Dies unterstreicht den dringenden Bedarf an wirksamen Behandlungsmöglichkeiten in diesen Regionen.

Einschränkung/Herausforderung

„ Herausforderungen hinsichtlich der Zugänglichkeit und Erschwinglichkeit diagnostischer Verfahren “

- Der eingeschränkte Zugang zu präziser und erschwinglicher Dengue-Diagnostik bleibt eine große Herausforderung, insbesondere in einkommensschwachen und ländlichen Regionen im asiatisch-pazifischen Raum und in Lateinamerika.

- Dieses Problem wurde beispielsweise durch die Dengue-Epidemie in Argentinien im Jahr 2024 verdeutlicht. Engpässe bei medizinischen Hilfsgütern und diagnostischen Reagenzien führten zu Verzögerungen bei der Patientenversorgung und beeinträchtigten die Bemühungen zur Ausbruchskontrolle.

- Fortgeschrittene Diagnosetests sind nach wie vor teuer und in kleineren Kliniken oft nicht verfügbar, was eine frühzeitige Erkennung und den Beginn einer Behandlung einschränkt

- Fehldiagnosen oder verzögerte Diagnosen erhöhen die Krankenhauskosten und beeinträchtigen die Behandlungsergebnisse, was dazu führt, dass Gesundheitsdienstleister bestimmte Therapien nur zögerlich anwenden.

- Regulatorische und logistische Hürden für den Import von Diagnosekits und antiviralen Medikamenten in Entwicklungsländer schränken den Zugang zu Behandlungen weiter ein

- Um diese Herausforderungen zu bewältigen, sind Investitionen in erschwingliche Diagnoselösungen, staatliche Unterstützung und eine Vertriebsinfrastruktur erforderlich, um eine rechtzeitige und genaue Erkennung von Dengue-Infektionen zu gewährleisten.

- In Regionen wie Madhya Pradesh in Indien kam es Anfang 2025 zu einem deutlichen Anstieg der Chikungunya- und Dengue-Fälle, was auf Versäumnisse bei Präventions- und Kontrollmaßnahmen hindeutet, darunter auch auf die Herausforderung der Diagnose

Marktumfang der Dengue-Behandlung im asiatisch-pazifischen Raum

Der Markt ist nach Stämmen, Übertragung, Art, Schweregrad, Verabreichungsweg, Kaufart, Endverbraucher und Vertriebskanal segmentiert.

• Nach Stämmen

Der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum ist nach Stämmen in DENV-1, DENV-2, DENV-3, DENV-4 und Sonstige unterteilt. Das DENV-2-Segment dominierte den Markt mit dem größten Umsatzanteil von 36,8 % im Jahr 2024, was auf seine hohe Prävalenz in Ländern wie Indien, Indonesien und den Philippinen zurückzuführen ist. Krankenhäuser und Kliniken priorisieren DENV-2 aufgrund seiner Verbindung zu mittelschweren bis schweren Dengue-Fällen. Das Segment profitiert von staatlichen Gesundheitsprogrammen, die eine frühzeitige Diagnose und Behandlung fördern. Klinische Leitlinien und standardisierte Behandlungsprotokolle stärken die Akzeptanz in Krankenhäusern. Die Integration von ambulanter und stationärer Versorgung gewährleistet eine zeitnahe Therapieeinführung. In der Region sind F&E-Programme für DENV-2-Therapien aktiv. Städtische und halbstädtische Gebiete weisen höhere Akzeptanzraten der Behandlung auf. Kontinuierliche Patientenüberwachung verbessert die Ergebnisse. Sensibilisierungskampagnen betonen die frühzeitige Intervention. Schulungsprogramme für Ärzte stärken bewährte Verfahren. Krankenhäuser und Fachkliniken stellen eine kontinuierliche Medikamentenversorgung und -einnahme sicher. Staatliche und private Kooperationen unterstützen klinische Studien und Forschung.

Das DENV-3-Segment wird voraussichtlich zwischen 2025 und 2032 mit 8,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmenden Ausbrüche in Südostasien und das wachsende Bewusstsein für die klinischen Komplikationen. Krankenhäuser und Fachkliniken priorisieren DENV-3 aufgrund seines Zusammenhangs mit mittelschweren bis schweren Fällen. Die laufende Forschung und Entwicklung von gezielten Impfstoffen und unterstützenden Therapien gegen DENV-3 treibt die Akzeptanz voran. Initiativen des öffentlichen Gesundheitswesens fördern vorbeugende Maßnahmen und eine frühzeitige Behandlung. Der Ausbau der Diagnosemöglichkeiten ermöglicht eine frühzeitige Erkennung. Ärzte legen Wert auf maßgeschneiderte Behandlungsprotokolle für DENV-3-Infektionen. Krankenhäuser sorgen für eine bessere Überwachung auf Komplikationen. Regierungsprogramme bieten gezielte Unterstützung in ausbruchgefährdeten Regionen. Der Patientenzugang nimmt sowohl in städtischen als auch in halbstädtischen Gebieten zu. Die Integration in öffentliche Gesundheitsprogramme stärkt die Akzeptanz. Klinische Leitlinien werden basierend auf den DENV-3-Falltrends aktualisiert. Sensibilisierungskampagnen in der Bevölkerung sorgen für rechtzeitige Krankenhaus- und Klinikbesuche. Die pharmazeutische Forschung und Entwicklung verbessert weiterhin die Wirksamkeit und Sicherheit der Behandlung.

• Durch Übertragung

Auf Grundlage der Übertragung ist der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum in die Übertragung von Mücke auf Mensch und von der Mutter auf Kind unterteilt. Das Segment der Übertragung von Mücke auf Mensch dominierte den Markt mit dem größten Umsatzanteil von 87 % im Jahr 2024, da es den primären Infektionsweg in endemischen Regionen darstellt. Vektorkontrollprogramme und Aufklärungskampagnen in der Bevölkerung unterstützen Krankenhäuser und Kliniken bei der Bewältigung der Patientenlast. Frühe Diagnose und rechtzeitige Behandlung in Krankenhäusern gewährleisten bessere Patientenergebnisse. Standardisierte klinische Leitlinien stärken die Akzeptanz. Städtische und halbstädtische Bevölkerungen weisen eine höhere Inzidenz auf, was den Behandlungsbedarf steigert. Krankenhäuser integrieren unterstützende Pflege und parenterale Therapien. Ärzte legen Wert auf Patientenüberwachung und Nachsorge. Staatliche Gesundheitsprogramme und öffentliche Kampagnen verstärken vorbeugende Maßnahmen. Die ständige Verfügbarkeit von Medikamenten gewährleistet eine unterbrechungsfreie Behandlung. Fachkliniken unterstützen Krankenhausinitiativen mit ambulanter Versorgung. Klinische Forschung und Fallverfolgung verbessern Behandlungsprotokolle. Krankenhäuser und Kliniken arbeiten zusammen, um das Therapiemanagement zu optimieren.

Die Mutter-Kind-Übertragung dürfte zwischen 2025 und 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür sind das steigende Bewusstsein für die Dengue-Risiken bei Neugeborenen und Verbesserungen in der Gesundheitsversorgung von Müttern. Pränatale Screening-Programme in Krankenhäusern werden ausgebaut. Fachkliniken bieten Nachsorge für gefährdete Neugeborene. Präventive Maßnahmen während der Schwangerschaft werden zunehmend ergriffen. Aufklärungskampagnen klären Gesundheitsdienstleister und Patienten auf. Regierungsinitiativen zielen auf die Reduzierung der vertikalen Übertragung ab. Krankenhäuser setzen strenge Protokolle für die Neugeborenenversorgung um. Unterstützende Medikamente und parenterale Therapie ermöglichen ein schnelles Eingreifen. Ärzte beraten werdende Mütter in Endemiegebieten. Kliniken integrieren die Dengue-Behandlung in Gesundheitsprogramme für Mütter. Frühdiagnose und Überwachung verbessern die Ergebnisse bei Neugeborenen. Der Ausbau der ambulanten Mütterversorgung verbessert die Zugänglichkeit. Kontinuierliche Forschung und Berichterstattung fließen in klinische Leitlinien und die Strategie der öffentlichen Gesundheit ein.

• Nach Typ

Der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum ist nach Behandlungsart in Medikamente, unterstützende Pflege, Impfungen und Sonstiges unterteilt. Das Segment Medikamente dominierte den Markt mit einem Umsatzanteil von 54,6 % im Jahr 2024, getrieben durch den weit verbreiteten Einsatz von Virostatika und Begleittherapien. Krankenhäuser und Kliniken wenden standardisierte Medikationsprotokolle an. Die ambulante Versorgung gewährleistet eine zeitnahe Verabreichung. Staatliche Gesundheitsprogramme fördern den Zugang zu Medikamenten. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist aufgrund der verbesserten Gesundheitsinfrastruktur hoch. Die Einhaltung klinischer Leitlinien durch Ärzte stärkt die Akzeptanz in Krankenhäusern. Kontinuierliche Forschung und Entwicklung verbessert die Wirksamkeit und Sicherheit von Medikamenten. Klinische Studien unterstützen die Einführung neuer Therapien. Patientenüberwachung und -nachsorge gewährleisten effektive Ergebnisse. Versicherungsprogramme decken die Medikamentenkosten ab. Aufklärungskampagnen fördern eine frühzeitige Behandlung. Krankenhäuser und Fachkliniken gewährleisten eine kontinuierliche Medikamentenversorgung. Die Integration in unterstützende Pflege- und Impfprogramme fördert die Genesung der Patienten.

Das Segment Impfungen wird voraussichtlich zwischen 2025 und 2032 mit 12,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber hierfür sind staatliche Impfprogramme, Impfstoffe der nächsten Generation mit mehreren Serotypen und ein steigendes Bewusstsein der Bevölkerung für die Prävention von Denguefieber. Krankenhäuser und Kliniken priorisieren Impfungen in endemischen Gebieten. Öffentliche Gesundheitskampagnen klären die Bevölkerung über die Vorteile von Impfungen auf. Der Ausbau von Impfzentren verbessert die Zugänglichkeit in städtischen und halbstädtischen Gebieten. Ärzte empfehlen Impfungen für Risikogruppen. Investitionen in Forschung und Entwicklung verbessern Wirksamkeit und Sicherheit. Staatliche Subventionen und Versicherungsprogramme unterstützen die Einführung von Impfstoffen. Das Bewusstsein für die Prävention von Ausbrüchen fördert die Akzeptanz. Die Integration von Impfprogrammen in die routinemäßige Gesundheitsversorgung stärkt die Abdeckung. Folge- und Auffrischungsimpfungen gewährleisten eine langfristige Immunität. Die Verteilung über Krankenhäuser und Apotheken erhöht die Reichweite. Die Einführung von Impfungen ergänzt unterstützende Pflege- und Medikationsprotokolle. Die Überwachung der Impfstoffwirkung dient als Grundlage für politische und klinische Leitlinien.

• Nach Schweregrad

Der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum wird nach Schweregrad in unkomplizierte und schwere Fälle unterteilt. Das unkomplizierte Segment dominierte den Markt mit einem Umsatzanteil von 68 % im Jahr 2024, da es die Mehrheit der Dengue-Fälle ausmacht. Ambulante Behandlung und unterstützende Pflege sind weit verbreitet. Krankenhäuser und Kliniken gewährleisten die Einhaltung standardisierter Behandlungsprotokolle. Frühdiagnose und rechtzeitiges Eingreifen verbessern die Patientenergebnisse. Staatliche Gesundheitsprogramme fördern den Zugang zu Medikamenten. Städtische und halbstädtische Gebiete weisen höhere Akzeptanzraten auf. Ärzte überwachen die Genesung der Patienten und bieten Nachsorge an. Sensibilisierungskampagnen in der Gemeinde unterstützen rechtzeitige Krankenhausbesuche. Versicherungsschutz macht die Behandlung erschwinglicher. Klinische Leitlinien unterstützen eine ordnungsgemäße Behandlung. Krankenhausapotheken gewährleisten die Verfügbarkeit von Medikamenten. Die Integration mit anderen Gesundheitsdiensten stärkt die Therapietreue. Krankenhäuser und Fachkliniken arbeiten zusammen, um eine effektive Behandlung zu gewährleisten.

Das Segment der schweren Fälle wird voraussichtlich zwischen 2025 und 2032 mit 10,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, bedingt durch die zunehmende Inzidenz von hämorrhagischem Denguefieber und Dengue-Schock-Syndrom. Krankenhäuser erweitern ihre Infrastruktur für die Intensivpflege, um schwere Fälle behandeln zu können. Intensive Überwachung und Kombinationstherapien werden zunehmend eingesetzt. Ärzte legen Wert auf frühzeitige Diagnose und schnelles Eingreifen. Fachkliniken unterstützen die Krankenhausversorgung durch ambulante Nachsorge. Staatliche Gesundheitsprogramme stellen gezielte Ressourcen für Hochrisikopatienten bereit. Parenterale Therapie und erweiterte unterstützende Pflege sind weit verbreitet. Standardisierte Krankenhausprotokolle gewährleisten eine konsistente Behandlung. Sensibilisierungskampagnen fördern rechtzeitige Krankenhausbesuche. Der Ausbau von Einrichtungen der tertiären Versorgung verbessert die Zugänglichkeit. F&E konzentriert sich auf die Optimierung der Behandlung von schwerem Denguefieber. Die Datenerhebung dient als Grundlage für klinische Leitlinien und Strategien. Krankenhäuser und Kliniken arbeiten zusammen, um die Überlebensraten zu verbessern.

• Nach Verabreichungsweg

Der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum ist nach Verabreichungsweg in orale und parenterale Verabreichung unterteilt. Das orale Segment dominierte den Markt mit einem Umsatzanteil von 62 % im Jahr 2024 aufgrund der weit verbreiteten Anwendung zur Fiebersenkung, Thrombozytenkontrolle und unterstützenden Pflege. Die ambulante Behandlung gewährleistet die Compliance. Krankenhäuser und Kliniken folgen standardisierten Richtlinien. Regierungsprogramme fördern die Zugänglichkeit. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist hoch. Die einfache Verabreichung unterstützt die Therapietreue der Patienten. Der Versicherungsschutz verbessert die Erschwinglichkeit. Die kontinuierliche Medikamentenversorgung gewährleistet eine unterbrechungsfreie Therapie. Ärzte überwachen den Fortschritt der Patienten und bieten Beratung an. Die Integration mit Krankenhaus- und Fachklinikdiensten verbessert die Ergebnisse. Klinische Protokolle leiten eine sichere Verabreichung. Aufklärungskampagnen fördern eine rechtzeitige Behandlung. Krankenhäuser und Kliniken optimieren die orale Therapie für unkomplizierte Fälle.

Das Segment Parenteralia wird voraussichtlich zwischen 2025 und 2032 mit 11,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigenden Krankenhauseinweisungen wegen schwerem Dengue-Fieber, der Ausbau der intensivmedizinischen Infrastruktur und die Einführung der intravenösen Flüssigkeitstherapie und injizierbarer Virostatika. Krankenhäuser statten Intensivstationen mit parenteralen Möglichkeiten aus. Ärzte legen Wert auf eine schnelle Verabreichung, um Komplikationen zu reduzieren. Fachkliniken koordinieren ambulante IV-Therapien. Unterstützende Medikamente gewährleisten eine rechtzeitige Intervention bei Hochrisikopatienten. Regierungsprogramme bieten Infrastrukturunterstützung. Kontinuierliche Forschung und Entwicklung verbessern Sicherheit und Wirksamkeit. Der Ausbau der tertiären Versorgung verbessert die Zugänglichkeit. Patientenadhärenz und -überwachung verbessern die Ergebnisse. Krankenhausapotheken stellen die Medikamentenversorgung sicher. Die Integration mit der Diagnostik ermöglicht eine sofortige Therapie. Der Versicherungsschutz unterstützt die stationäre und parenterale Versorgung. Klinische Leitlinien und Überwachung stärken die Akzeptanz.

• Nach Kaufart

Auf der Grundlage der Kaufmethode ist der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum in verschreibungspflichtige und rezeptfreie Medikamente (OTC) unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt mit einem Umsatzanteil von 77 % im Jahr 2024, da eine ärztlich überwachte Behandlung für eine sichere Dengue-Behandlung unerlässlich ist. Krankenhäuser und Kliniken geben Medikamente direkt ab. Die Einhaltung gesetzlicher Vorschriften gewährleistet standardisierte Protokolle. Der Versicherungsschutz unterstützt die Erschwinglichkeit. Die Überwachung und Nachsorge durch den Arzt verbessern die Ergebnisse. Ambulanter und stationärer Zugang verbessern die Therapietreue. Regierungsprogramme und Initiativen im Bereich der öffentlichen Gesundheit verstärken die Verwendung verschreibungspflichtiger Medikamente. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist hoch. Eine standardisierte Dosierung reduziert Komplikationen. Krankenhausapotheken sorgen für eine zuverlässige Versorgung. Fachkliniken unterstützen die rezeptpflichtige Versorgung. Klinische Leitlinien unterstreichen die ordnungsgemäße Verabreichung. Die Schulung der Ärzte verbessert die Compliance der Patienten.

Das OTC-Segment wird voraussichtlich von 2025 bis 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende häusliche Pflege bei unkompliziertem Denguefieber, die rezeptfreie Verfügbarkeit unterstützender Medikamente und die Ausweitung der Netzwerke von Einzelhandels- und Online-Apotheken. Patienten bevorzugen zunehmend OTC-Optionen wegen ihrer Bequemlichkeit und schnellen Symptombehandlung. Einzelhandelsapotheken fördern Zugänglichkeit und Bewusstsein. Online-Plattformen ermöglichen Hauslieferung und Therapietreue-Verfolgung. Öffentliche Aufklärungskampagnen informieren über die sichere Anwendung von OTC-Medikamenten. Die städtische und halbstädtische Bevölkerung profitiert von einem verbesserten Zugang. Die ärztliche Anleitung gewährleistet ein angemessenes Selbstmanagement. Die Integration mit unterstützender Pflege verbessert die Ergebnisse. Digitale Tools überwachen die Compliance. Die Einführung von OTC-Medikamenten reduziert die Krankenhausbelastung. Gemeinschaftsinitiativen im Gesundheitsbereich fördern eine verantwortungsvolle Anwendung. Fachkliniken integrieren OTC-Versorgung in ambulantes Management. Das wachsende Vertrauen in die selbstverwaltete Behandlung unterstützt die Expansion.

• Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum in Krankenhäuser, Fachkliniken, häusliche Pflege und andere unterteilt. Das Segment Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 58 % im Jahr 2024 aufgrund der umfassenden Versorgung von Dengue-Patienten, einschließlich Medikamenten, unterstützender Pflege und parenteraler Therapie. Intensivstationen, ärztliches Fachwissen und standardisierte Protokolle unterstützen ein effektives Management. Staatliche Gesundheitsprogramme und Versicherungssysteme verbessern die Zugänglichkeit. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist hoch. Die Integration mit der Diagnostik gewährleistet ein frühzeitiges Eingreifen. Krankenhäuser überwachen die Therapietreue und Nachsorge der Patienten. Fachkliniken ergänzen die Krankenhausversorgung durch ambulante Dienste. Forschung und klinische Studien unterstützen neue Therapien. Krankenhausapotheken stellen eine kontinuierliche Versorgung sicher. Aufklärungskampagnen fördern rechtzeitige Krankenhausbesuche. Die Infrastruktur der Tertiärversorgung verbessert die Behandlungsergebnisse. Klinische Leitlinien stärken das standardisierte Management.

Das Segment der Fachkliniken wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate von 7,5 % verzeichnen. Grund hierfür sind der Ausbau ambulanter Dienste, ein stärkeres Bewusstsein bei Ärzten und Patienten sowie die Einführung von Programmen für die häusliche Pflege. Kliniken bieten orale Therapie, Überwachung und Nachsorge für Patienten, die aus dem Krankenhaus entlassen werden. Die Erreichbarkeit in Städten und Vorstädten verbessert die Reichweite der Behandlung. Ärzte integrieren die Dengue-Behandlung in andere ambulante Dienste. Vorsorge und Patientenaufklärung verlangsamen das Fortschreiten der Krankheit. Die Zusammenarbeit mit Krankenhäusern gewährleistet die Kontinuität der Versorgung. Telemedizin und digitales Monitoring unterstützen die Therapietreue. Sensibilisierungskampagnen in der Bevölkerung fördern Klinikbesuche. Kliniken führen sowohl verschreibungspflichtige als auch unterstützende Medikamente. Personalschulungen verbessern die Versorgungsqualität. Die Integration staatlicher Gesundheitsprogramme sichert die Abdeckung. Der Ausbau der Netzwerke von Fachkliniken stärkt die Marktdurchdringung. Kliniken spielen eine immer wichtigere Rolle bei der Behandlung unkomplizierter und mittelschwerer Dengue-Fälle.

• Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 49 % im Jahr 2024, da es direkten Zugang zu verschreibungspflichtigen Medikamenten, parenteralen Therapien und Impfprogrammen gewährleistet. Krankenhäuser integrieren Apotheken in Behandlungsprotokolle. Vom Arzt verschriebene Medikamente verstärken die Akzeptanz. Qualitätskontrolle und ordnungsgemäße Lagerung gewährleisten die Wirksamkeit. Staatliche Partnerschaften unterstützen subventionierte Therapien. Eine unterbrechungsfreie Medikamentenversorgung wird aufrechterhalten. Patientenberatung und Nachsorge verbessern die Therapietreue. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist hoch. Die Integration mit diagnostischen und klinischen Diensten verbessert die Behandlungsergebnisse. Versicherungsprogramme unterstützen die Zugänglichkeit. Fachkliniken ergänzen die Dienstleistungen der Krankenhausapotheken. F&E und klinische Studien fördern die Akzeptanz. Kampagnen im Bereich der öffentlichen Gesundheit verstärken die Nutzung. Kontinuierliche Lieferketten gewährleisten eine zuverlässige Verteilung.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit 9,1 % die schnellste durchschnittliche jährliche Wachstumsrate verzeichnen. Diese Entwicklung wird durch die Nutzung des E-Commerce, die Präferenz der Patienten für Hauslieferungen, digitale Adhärenzprogramme und eine bessere Erreichbarkeit in städtischen und halbstädtischen Regionen vorangetrieben. Online-Plattformen gewährleisten bequemes Nachfüllen und diskrete Lieferung. Patienten in Langzeittherapie profitieren von Hauslieferung und Überwachung. Die Zusammenarbeit zwischen Einzelhandels- und Krankenhausapotheken erhöht die Verfügbarkeit. Die Integration der Telemedizin verbessert die Adhärenz. Die Internetdurchdringung treibt das Marktwachstum an. Die große Medikamentenvielfalt deckt sowohl den Bedarf an verschreibungspflichtigen als auch an rezeptfreien Medikamenten. Digitale Tools überwachen die Compliance der Patienten. Die Expansion in städtische und halbstädtische Gebiete erhöht die Erreichbarkeit. Sensibilisierungskampagnen fördern die Akzeptanz. Versicherungs- und Zahlungsunterstützung verbessern die Erschwinglichkeit. Hauslieferungen reduzieren Reise- und Expositionsrisiken. Der Wettbewerb im E-Commerce fördert eine bessere Verfügbarkeit.

Regionale Analyse des Marktes für Dengue-Behandlungen im asiatisch-pazifischen Raum

- China dominierte den Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 28,8 % im Jahr 2024. Der Markt zeichnet sich durch eine hohe Prävalenz von Dengue-Infektionen, robuste Gesundheitsinitiativen und eine starke Akzeptanz antiviraler Therapien aus, wobei Thailand sich als das wichtigste beitragende Land in der Region herausstellte.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Dengue-Behandlungsmarkt sein, aufgrund der schnellen Urbanisierung, des zunehmenden Zugangs zur Gesundheitsversorgung und der steigenden Investitionen in Dengue-Präventions- und Behandlungsprogramme

- Darüber hinaus wird erwartet, dass Indien im Prognosezeitraum aufgrund der raschen Urbanisierung, des verbesserten Zugangs zur Gesundheitsversorgung und der steigenden Investitionen in Dengue-Präventions- und Behandlungsprogramme das am schnellsten wachsende Land im asiatisch-pazifischen Dengue-Behandlungsmarkt sein wird.

Markteinblick in die Behandlung von Dengue-Fieber im japanischen und asiatisch-pazifischen Raum

Der Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum Japans gewinnt an Dynamik. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes, das steigende Bewusstsein für Dengue und die Nachfrage nach wirksamen Behandlungslösungen zurückzuführen. Das Marktwachstum wird durch staatliche Gesundheitsinitiativen, technologische Fortschritte in der Diagnostik und einen zunehmenden Fokus auf öffentliche Gesundheitsprogramme unterstützt. Darüber hinaus treiben Japans alternde Bevölkerung und die hohen Qualitätsstandards der Gesundheitsversorgung die Nachfrage nach zugänglichen, effizienten und zuverlässigen Dengue-Behandlungsmöglichkeiten in städtischen und ländlichen Gebieten voran.

Markteinblick in die Behandlung von Dengue-Fieber im asiatisch-pazifischen Raum

Der chinesische Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum hatte 2024 mit 28,8 % des regionalen Marktes den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Prävalenz von Dengue-Infektionen, starke staatliche Gesundheitsinitiativen und die weit verbreitete Einführung antiviraler Therapien zurückzuführen. Chinas Fokus auf die Verbesserung der Gesundheitsinfrastruktur, verbunden mit einem steigenden Bewusstsein für Dengue-Prävention und -Behandlung, treibt die Nachfrage nach wirksamen Dengue-Behandlungslösungen an. Thailand leistet einen bedeutenden Beitrag zum regionalen Markt und stärkt Chinas Marktführerschaft weiter.

Markteinblick in die Behandlung von Dengue-Fieber im indischen und asiatisch-pazifischen Raum

Der indische Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Dengue-Markt sein. Die rasante Urbanisierung, der zunehmende Zugang zur Gesundheitsversorgung sowie steigende staatliche und private Investitionen in Dengue-Präventions- und Behandlungsprogramme sind die Haupttreiber. Die hohe Bevölkerungszahl des Landes sowie das zunehmende Bewusstsein und die Initiativen zur Frühdiagnose und -behandlung treiben das Marktwachstum voran, insbesondere in städtischen Zentren und Hochrisikoregionen.

Marktanteil der Dengue-Behandlung im asiatisch-pazifischen Raum

Die Dengue-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- Sanofi SA (Frankreich)

- Cipla Ltd. (Indien)

- Biological E. Limited (Indien)

- Oxitec Ltd. (Großbritannien)

- BioNet-Asia (Thailand)

- Panacea Biotec (Indien)

- EMERGENT (USA)

- GeneOne Life Science (Südkorea)

- VBI Vaccines Inc. (USA)

- SINOVAC (China)

Neueste Entwicklungen auf dem Markt für Dengue-Behandlungen im asiatisch-pazifischen Raum

- Im Mai 2024 erhielt Takeda Pharmaceuticals von der Weltgesundheitsorganisation (WHO) die Präqualifikation für seinen Dengue-Impfstoff Qdenga (TAK-003). Dieser Lebendimpfstoff, der gegen alle vier Dengue-Virus-Serotypen wirksam ist, wird in zwei Dosen im Abstand von drei Monaten verabreicht. Die Präqualifikation ermöglicht internationalen Beschaffungsorganisationen wie UNICEF und der Panamerikanischen Gesundheitsorganisation den Kauf des Impfstoffs und erleichtert so seine Verteilung in Hochrisikogebieten.

- Im Februar 2024 gab Takeda eine Partnerschaft mit dem indischen Unternehmen Biological E bekannt, um die Produktion von Qdenga zu steigern. Ziel der Zusammenarbeit ist die Produktion von bis zu 50 Millionen Dosen pro Jahr. Damit trägt Takeda zu seinem Ziel bei, bis 2030 jährlich 100 Millionen Dosen zu produzieren. Diese Initiative ist Teil von Takedas Bemühungen, der wachsenden Nachfrage nach Dengue-Impfstoffen in endemischen Regionen gerecht zu werden.

- Im August 2025 meldete das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC) über 4 Millionen Dengue-Fälle und über 2.500 Dengue-bedingte Todesfälle in 101 Ländern/Gebieten seit Anfang 2025. Dieser Anstieg unterstreicht das weltweite Wiederauftreten des Denguefiebers und die dringende Notwendigkeit wirksamer Präventions- und Behandlungsstrategien.

- Im August 2025 kündigte Takeda Pläne an, globale klinische Studien in Indien durchzuführen, um die Einführung seiner innovativen Medikamente zu beschleunigen, darunter den in Zusammenarbeit mit Biological E entwickelten Dengue-Impfstoff. Dieser Schritt ist Teil der Strategie von Takeda, das indische Ökosystem klinischer Studien in seine globale Pipeline zu integrieren, mit dem Ziel, den Zugang zu fortschrittlichen Behandlungen im Land zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.