Asia Pacific Diabetes Care Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.62 Billion

USD

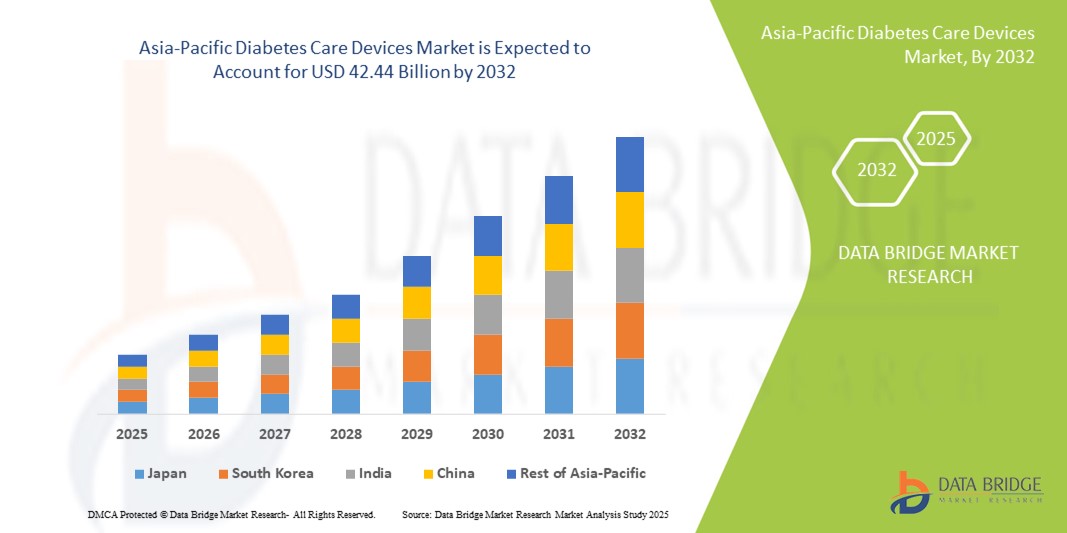

42.44 Billion

2024

2032

USD

23.62 Billion

USD

42.44 Billion

2024

2032

| 2025 –2032 | |

| USD 23.62 Billion | |

| USD 42.44 Billion | |

| % | |

|

Asia-Pacific Diabetes Care Devices Market Segmentation, By Management Devices (Insulin Pump, Insulin Pen, Insulin Syringe und Jet Injectors), Monitoring Devices (Self-Monitoring Blood Glucose and Continuous Glucose Monitoring), End User (Hospital, Kliniken und Home/Personal), Distribution Channel (Institutional Sales and Retail Sales) - Branchentrends und Prognose bis 2032

Asien-Pazifik Diabetes Care Devices Marktgröße

- Die Asien-Pazifik-Diabetes Pflegegeräte Marktgröße wurde bei23,62 Milliarden USD in 2024und wird voraussichtlich erreichen42,44 Milliarden USD bis 2032, beiCAGR von 7,60%während des Prognosezeitraums

- Dieses robuste Wachstum wird in erster Linie durch die zunehmende Prävalenz von Diabetes in der Region, Fortschritte in der Diabetes-Pflege-Technologien und erhebliche Investitionen aus öffentlichen und privaten Sektoren zur Verbesserung des Diabetesmanagements angetrieben

- Darüber hinaus stellt die steigende Nachfrage nach kostengünstigen und benutzerfreundlichen Diabetes Care-Lösungen diese Geräte als wesentliche Werkzeuge für die Verwaltung von Diabetes sowohl in Wohn- als auch in klinischen Einstellungen fest.

Asien-Pazifik Diabetes Care Devices Marktanalyse

- Diabetespflegegeräte, einschließlich Insulinpumpen, Insulinstifte, Insulinspritzen, Strahlinjektoren,Selbstüberwachung von Blutzucker(SMBG) Geräte undkontinuierliche Glukoseüberwachung(CGM) Systeme werden aufgrund ihrer Präzision, Bequemlichkeit und Integration mit digitalen Gesundheitsplattformen immer wichtiger für ein effektives Diabetesmanagement in klinischen und Heimeinstellungen.

- Die steigende Nachfrage nach Diabetes-Pflegegeräten wird in erster Linie durch die wachsende Prävalenz von Diabetes in Ländern wie China, Indien und Japan, die zunehmende Sensibilisierung für das richtige Krankheitsmanagement und eine Präferenz für technologisch fortschrittliche, benutzerfreundliche und minimalinvasive Lösungen gefördert.

- China dominierte den asiatisch-pazifischen Diabetes-Pflege-Markt im Jahr 2024 mit einem Umsatzanteil von 38,5%, angetrieben von der größten diabetischen Bevölkerung in der Region, Erweiterung der Gesundheitsinfrastruktur, Regierungsinitiativen zur Diabetes-Management, und hohe Übernahme von fortschrittlichen Überwachungs- und Insulinliefergeräten

- Indien wird voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Diabetes-Pflege-Markt während der Prognosezeit sein, unterstützt durch steigende Einwegeinkommen, Verbesserung der Gesundheitszuverlässigkeit und erhöhtes Bewusstsein für Selbstüberwachung und heimische Diabetes-Management-Lösungen

- Selbstüberwachung von Blutzucker (SMBG)-Geräten dominierten den asiatisch-pazifischen Diabetes-Pflege-Markt im Jahr 2024 mit einem Marktanteil von 52.5%, angetrieben durch ihre einfache Nutzung, Erschwinglichkeit und Adoption in Krankenhäusern, Kliniken und Heim-/Personaleinstellungen

Report Scope und Asien-Pazifik Diabetes Care Devices Marktsegmentierung

| Attribute | Asien-Pazifik Diabetes-Pflegegeräte Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Asien-Pazifik Diabetes Care Devices Markttrends

Integration von Smart Monitoring und Mobile Health Platforms

- Ein wesentlicher Trend im asiatisch-pazifischen Diabetes-Pflege-Markt ist die zunehmende Integration von Geräten mit mobilen Gesundheitsanwendungen (mHealth) und Cloud-basierten Plattformen, die Echtzeitüberwachung und das Management von Diabetes sowohl für Patienten als auch für Gesundheitsdienstleister zu verbessern

- So bieten CGM-Geräte wie Dexcom G6 und Abbott FreeStyle Libre eine nahtlose Verbindung mit Smartphone-Apps, so dass Anwender Glukosespiegel verfolgen, Alarme empfangen und Daten mit Klinikern remote teilen

- Mobile App-Integration ermöglicht personalisierte Einsichten, Trendanalysen und vorausschauende Warnungen für Hyperglykämie oder Hypoglykämie, verbesserte Patientenhaftung und proaktives Krankheitsmanagement

- Die Konvergenz von Diabetes-Pflegegeräten mit MHealth-Plattformen erleichtert die zentralisierte Verwaltung von Patientendaten, hilft Klinikern, mehrere Patienten gleichzeitig zu überwachen und zeitnahe Eingriffe zu ermöglichen

- Dieser Trend zu vernetzten, intelligenten und patientenzentrierten Diabetes-Pflege-Lösungen verändert die Erwartungen für das heimische Krankheitsmanagement, mit Firmen wie Medtronic und Roche entwickeln mobile Insulinpumpen und CGM-Systeme

- Die Nachfrage nach integrierten, app-verbundenenen Geräten wächst rasant über Krankenhäuser, Kliniken und Heimeinstellungen, da Patienten und Gesundheitsdienstleister zunehmend Bequemlichkeit, datengesteuerte Erkenntnisse und Remote-Management priorisieren

Asia-Pacific Diabetes Care Devices Market Dynamics

Fahrer

Steigende Prävalenz von Diabetes und Bewusstsein für das Krankheitsmanagement

- Die zunehmende Prävalenz von Diabetes in Ländern wie China, Indien und Japan, verbunden mit steigendem Bewusstsein über das Krankheitsmanagement, ist ein wichtiger Treiber für die Annahme von Diabetes-Pflegegeräten in der Region Asien-Pazifik.

- So hat die wachsende Zahl diagnostischer Diabetesfälle Regierungen und Gesundheitsdienstleister dazu veranlasst, Früherkennungs- und Überwachungsprogramme zu fördern, was zu einer höheren Nachfrage nach SMBG-Geräten und Insulinliefersystemen führt.

- Patienten suchen genaue, zuverlässige und benutzerfreundliche Geräte zur Selbstüberwachung und Insulinverwaltung, zur Aufnahme fortschrittlicher CGM-Systeme, Insulinstifte und Pumpen

- Darüber hinaus ermöglichen die erweiterte Gesundheitsinfrastruktur und eine verstärkte Versicherungsdeckung in städtischen Gebieten einen breiteren Zugang zu Diabetes-Krankheitsgeräten und unterstützen sowohl die Wohn- als auch die klinische Adoption

- Der zunehmende Fokus auf vorbeugende Pflege- und hausbasierte Überwachungslösungen macht Diabetes-Pflegegeräte wesentliche Werkzeuge für die effektive Verwaltung von glykämischen Niveaus, die Reduzierung von Komplikationen und die Verbesserung der Lebensqualität

- Technologische Fortschritte wie vernetzte Insulin-Pens, insulinbasierte Insulin-Dosierungsempfehlungen und Integration mit mobilen Apps beschleunigen das Marktwachstum und das Patientenengagement weiter

Zurückhaltung/Challenge

Hohe Kosten und begrenzte Aufmerksamkeit in ländlichen Gebieten

- Die relativ hohen Kosten für fortgeschrittene Diabetes-Pflegegeräte, einschließlich CGM-Systeme und Insulinpumpen, stellen eine Herausforderung für die Annahme, vor allem unter preisempfindlichen Populationen in der Entwicklung von Asien-Pazifik-Ländern

- So verlassen sich viele ländliche Patienten und einkommensarme Haushalte aufgrund von Erschwinglichkeitszwängen auf die manuelle Glukoseüberwachung und Spritzen, die das Eindringen technologisch fortschrittlicher Geräte begrenzen

- Kostenbarrieren werden durch begrenztes Bewusstsein und Bildung in Bezug auf die ordnungsgemäße Nutzung von Geräten, Selbstüberwachung und Krankheitsmanagement in semi-urbanen und ländlichen Regionen verbunden

- Gesundheitsdienstleister und Gerätehersteller müssen in geduldige Bildungsprogramme, erschwingliche Produktlinien und Vertriebsnetze investieren, um diese Adoptionsbarrieren zu überwinden

- Ohne gezielte Interventionen können Ungleichheiten in der Zugänglichkeit und Nutzung des Gerätes bestehen und das volle Wachstumspotenzial des Marktes trotz steigender städtischer Nachfrage verlangsamen

- Die Bewältigung von Erschwinglichkeits- und Sensibilisierungslücken durch Regierungsinitiativen, Subventionen und Sensibilisierungskampagnen ist entscheidend für die nachhaltige Adoption in verschiedenen asiatisch-pazifischen Bevölkerungsgruppen.

Asien-Pazifik Diabetes Pflegegeräte Markt Scope

Der Markt wird auf Basis von Management-Geräten, Überwachungs-Geräten, Endbenutzer und Distributionskanal segmentiert.

- Durch Management-Geräte

Auf Basis von Managementeinrichtungen wird der Markt in Insulinpumpen, Insulinstifte, Insulinspritzen und Strahlinjektoren segmentiert. Das Segment Insulin Pen dominierte den Markt mit dem größten Umsatzanteil von 25% im Jahr 2024, angetrieben durch seine Bequemlichkeit, einfache Bedienung und Portabilität im Vergleich zu herkömmlichen Spritzen. Insulin Stifte ermöglichen eine genaue Dosierung, reduzieren Injektionsbeschwerden und sind von Patienten für die tägliche Insulin-Administration weit bevorzugt. Das Segment profitiert auch von der Kompatibilität mit digitalen Dosis-Tracking-Anwendungen und einer steigenden Adoption in den häuslichen und klinischen Einstellungen. Wachsendes Bewusstsein für Diabetes-Selbstmanagement und Präferenz für benutzerfreundliche Lösungen weiter unterstützen Insulin Pen Dominanz. Darüber hinaus werden Insulin-Pens aufgrund ihrer Zuverlässigkeit und des reduzierten Risikos von Dosierfehlern in Krankenhäusern und Kliniken zunehmend angenommen.

Das Segment Insulinpumpen wird voraussichtlich die schnellste Wachstumsrate von 18 % von 2025 bis 2032 beobachten, die durch die zunehmende Einführung von Insulinfördersystemen für Typ 1 und Typ 2 Diabetespatienten gefördert wird. Pumpen bieten präzise, programmierbare Insulindosen und können mit CGM-Systemen für das automatisierte Glukosemanagement integriert werden. Vorkommen inAI...ermöglicht Pumpen eine vorausschauende Insulinförderung und einen verbesserten Patientenkomfort. Die steigende Patientenpräferenz für eine verbesserte Lebensqualität, reduzierte Injektionen und die Integration mit mobilen Anwendungen tragen ebenfalls zu einem schnellen Wachstum bei. Healthcare-Anbieter empfehlen zunehmend Insulinpumpen für intensives Diabetesmanagement und fahren das Segment weiter.

- Durch Überwachung von Geräten

Auf Basis von Überwachungseinrichtungen wird der Markt in selbstüberwachende Blutzucker (SMBG)-Geräte und kontinuierliche Glukoseüberwachung (CGM)-Systeme segmentiert. Das SMBG-Segment dominierte den Markt mit einem Umsatzanteil von 52,5% im Jahr 2024, aufgrund seiner Erschwinglichkeit, Benutzerfreundlichkeit und einer weit verbreiteten Adoption in Krankenhäusern, Kliniken und Heim-/Personaleinstellungen. SMBG-Geräte bieten sofort Feedback für Patienten, um tägliche Glukoseschwankungen zu überwachen und Insulindosen oder Diät entsprechend anzupassen. Ihre Portabilität, minimale Trainingsanforderungen und Kompatibilität mit Telemedizinprogrammen machen sie zur ersten Wahl für viele diabetische Patienten. Das Segment profitiert von Regierungs- und NGO-Programmen zur Förderung des Diabetes-Selbstmanagements, insbesondere in Schwellenländern Asien-Pazifik. Hohes Patientenvertrauen und etablierte Marktpräsenzunterstützung setzten die Dominanz von SMBG-Geräten fort.

Das CGM-Segment wird voraussichtlich die schnellste CAGR von 2025 bis 2032 von 19 % erleben, die durch technologische Fortschritte und steigende Nachfrage nach Echtzeit-Glucose-Überwachung angetrieben wird. CGM-Geräte bieten kontinuierliche Daten, Trendwarnungen und automatisierte Benachrichtigungen für Hypo- und Hyperglykämie, Verbesserung der Krankheitsmanagement-Ergebnisse. Die Integration mit mobilen Anwendungen, Cloud-Plattformen und Insulinpumpen verbessert den Patientenkomfort und die klinische Entscheidungsfindung. Die zunehmende Sensibilisierung für die Vorteile einer kontinuierlichen Überwachung und zunehmenden Adoption in der Pflege und im Krankenhaus tragen zu einem schnellen Wachstum bei. Die steigende Bereitschaft der Patienten, in proaktive und präventive Versorgung zu investieren, unterstützt auch die CGM-Adoption.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Kliniken und Heim/Personal-Einstellungen segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 45 % im Jahr 2024, aufgrund der hohen Nachfrage nach professionellen Diabetes-Management-Diensten und der häufigen Verwendung von fortschrittlichen Überwachungs- und Insulinliefergeräten. Krankenhäuser bieten strukturierte Pflege, Patientenschulung und Zugang zu technologisch fortschrittlichen Geräten, so dass sie der primäre Kanal für Gerätenutzung. Die zunehmende Spitalisierungsrate von diabetischen Patienten und die Übernahme von SMBG- und CGM-Geräten in der stationären Versorgung führen zur Dominanz des Segments. Krankenhäuser unterstützen auch die Ausbildung für hausbasiertes Selbstmanagement, wodurch die Patientenhaftung an der Gerätenutzung indirekt erhöht wird.

Das Home/Personal-Segment wird erwartet, dass die schnellste Wachstumsrate von 16 % von 2025 bis 2032, die durch steigendes Bewusstsein für Diabetes Selbstversorgung, Telemedizin Adoption und bequemen Zugang zu SMBG, CGM und Insulin Pens. Die zunehmende Patientenpräferenz für hausbasiertes Monitoring und Management, kombiniert mit benutzerfreundlichen, mobilen Geräten, erweitert dieses Segment rasch. Die Bequemlichkeit der Fernüberwachung und Integration mit digitalen Gesundheitsplattformen verbessert das Patientenengagement und die Einhaltung. Die häusliche Pflege reduziert die Abhängigkeit von Krankenhausbesuchen und ermöglicht den Patienten, ihren Zustand proaktiv zu verwalten und das Wachstum im Segment zu treiben.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in institutionelle Verkäufe und Einzelhandelsverkäufe segmentiert. Das institutionelle Vertriebssegment dominierte den Markt im Jahr 2024 mit einem Anteil von 60%, unterstützt durch Massenkäufe von Krankenhäusern, Kliniken und Gesundheitsorganisationen für das Patientenmanagement und institutionellen Programmen. Institutionelle Kanäle erleichtern auch Gerätetraining, Wartung und Integration mit Krankenhaus-IT-Systemen. Partnerschaften mit staatlichen Programmen und NRO für die Diabetesversorgung stärken die institutionellen Kanalherrschaft weiter.

Das Einzelhandelsgeschäft wird voraussichtlich von 2025 bis 2032 am schnellsten CAGR von 17% erleben, das von der wachsenden Verfügbarkeit von Geräten über Apotheken, Online-Plattformen und Spezial-Diabetesgeschäfte angetrieben wird. Retail-Kanäle bieten bequemen Zugang zu Geräten für den Heimgebrauch, insbesondere SMBG-Geräte, Insulin-Pens und CGM-Systeme. Die zunehmende E-Commerce-Durchdringung im asiatisch-pazifischen Bereich, verbunden mit einer verstärkten Sensibilisierung und Erschwinglichkeit der Verbraucher, beschleunigt das Einzelhandelswachstum. Die Einzelhandelsverkäufe sind auch auf Selbstverwaltungstrends und Telemedizin-Integration angewiesen, was sie zu einem rasant expandierenden Kanal macht.

Asien-Pazifik Diabetes Care Devices Markt Regionale Analyse

- China dominierte den asiatisch-pazifischen Diabetes-Pflege-Markt im Jahr 2024 mit einem Umsatzanteil von 38,5%, angetrieben von der größten diabetischen Bevölkerung in der Region, Erweiterung der Gesundheitsinfrastruktur, Regierungsinitiativen zur Diabetes-Management, und hohe Übernahme von fortschrittlichen Überwachungs- und Insulinliefergeräten

- Patienten und Gesundheitsdienstleister in der Region schätzen die Genauigkeit, einfache Bedienung und Echtzeit-Überwachungsfunktionen von fortschrittlichen Geräten wie SMBG-Systemen, CGM-Geräten und Insulin-Pens, die ein effektives Diabetes-Management sowohl zu Hause als auch in klinischen Einstellungen unterstützen

- Diese weit verbreitete Adoption wird weiter unterstützt durch steigende Einwegeinkommen, wachsendes Bewusstsein für Diabetesmanagement und die zunehmende Vorliebe für angeschlossene, app-integrierte Geräte, die Schaffung von Diabetes-Pflegegeräten als wesentliche Werkzeuge in Krankenhäusern, Kliniken und Heim-/Personen-Einstellungen in Asien-Pazifik

Die China Diabetes Care Devices Markt Insight

China dominierte den asiatisch-pazifischen Diabetes-Pflege-Markt im Jahr 2024, mit dem größten Umsatzanteil von 38,5%, angetrieben von der großen diabetischen Bevölkerung des Landes und steigendem Bewusstsein für das Krankheitsmanagement. Krankenhäuser und Kliniken übernehmen zunehmend SMBG-Geräte, CGM-Systeme und Insulinstifte zur Verbesserung der Patientenversorgung. Regierungsinitiativen zur Förderung der Frühdiagnose, Präventionsprogramme und Erstattungspolitiken fördern die Zugänglichkeit. Urbanisierung, steigende Einwegeinkommen und Integration von Geräten mit mobilen Gesundheitsplattformen unterstützen die Adoption weiter. Die häusliche Herstellung von erschwinglichen Geräten erweitert auch die Reichweite auf halbstädtische und ländliche Bevölkerung.

Indien Diabetes Care Devices Markt Insight

Der Indien-Diabetes-Pflege-Markt erfasste einen signifikanten Anteil am Jahr 2024, der durch eine rasche Urbanisierung, eine zunehmende Diabetesprävalenz und eine wachsende Mittelschichtpopulation ausgelöst wurde. SMBG-Geräte und Insulinstifte werden in Krankenhäusern, Kliniken und Heimeinstellungen weit verbreitet. Regierungsgeführte Gesundheitsprogramme, Sensibilisierungskampagnen und Telemedizin Adoption verbessern den Zugang und das Engagement von Patienten. Erschwingliche Geräteoptionen von heimischen Herstellern und der Ausbau von Einzelhandels- und E-Commerce-Kanälen beschleunigen das Marktwachstum weiter. Der Schub in Richtung Smart Healthcare-Infrastruktur unterstützt die Einführung fortschrittlicher CGM-Systeme und vernetzter Insulinliefergeräte.

Japan Diabetes Care Devices Markt Insight

Der japanische Diabetes-Pflege-Markt wächst stetig, angetrieben durch eine hohe Prävalenz von Diabetes bei der alternden Bevölkerung und starkes Gesundheitsbewusstsein. CGM-Systeme und Insulinpumpen werden zunehmend in Krankenhäusern, Kliniken und Heimeinstellungen für präzises Glukosemanagement übernommen. Die Integration mit mobilen Anwendungen und Telemedizin-Plattformen verbessert die Patientenüberwachung und -haftung. Der Schwerpunkt des Landes auf innovativen, technologiegetriebenen Gesundheitslösungen fördert die Einführung vernetzter, benutzerfreundlicher Geräte. Steigende Urbanisierung und Lifestyle-Änderungen tragen auch zur steigenden Nachfrage nach heimischen Diabetes-Pflegelösungen bei.

Südkorea Diabetes Care Devices Markt Insight

Der Markt für Diabetes-Pflegegeräte in Südkorea zeigt durch steigende Diabetesprävalenz und starke Gesundheitsinfrastruktur ein erhebliches Wachstum. Krankenhäuser und Kliniken sind Hauptnutzer von SMBG- und CGM-Systemen, während Insulin-Pens und -Pumpen die Popularität der Heimnutzer gewinnen. Regierungsinitiativen zur Förderung des Diabetes-Bewusstseins, Präventionsprogramme und zur Unterstützung der Rückerstattung. Die tech-savvy Bevölkerung begünstigt mobile angeschlossene und app-integrierte Geräte, die Marktdurchdringung steigern. Die zunehmende Urbanisierung und hohe Einwegeinkommen erhöhen die Nachfrage nach fortschrittlichen, benutzerfreundlichen Diabetes-Pflegelösungen.

Asien-Pazifik Diabetes Care Devices Marktanteil

Die Asia-Pacific Diabetes Care Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abbott (USA)

- Dexcom, Inc. (USA)

- Medtronic (Irland)

- F. Hoffmann-La Roche AG (Schweiz)

- Insulet Corporation (USA)

- Senseonics, Inc. (USA)

- Ascensia Diabetes Care (Schweiz)

- Ypsomed AG (Schweiz)

- Arkray, Inc. (Japan)

- Sinocare Inc. (China)

- Nipro Corporation (Japan)

- BD (US)

- Novo Nordisk A/S (Dänemark)

- Sanofi (Frankreich)

- Eli Lilly und Company (USA)

- Terumo Corporation (Japan)

- LifeScan, Inc. (USA)

- Omron Healthcare Co., Ltd. (Japan)

- B. Braun SE (Deutschland)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen Diabetes-Pflegemarkt?

- Im August 2025 lancierte Abbott den FreeStyle Libre 2 Plus Sensor in Indien mit automatischen Glucoselesungen jede Minute über NFC und Bluetooth auf eine Smartphone-App, mit optionalen Alarmen und einem 15-tägigen tragbaren Sensorformat

- Im Juli 2025 gaben Forscher des MNIT Prayagraj und des Dr. Ram Manohar Lohia Instituts für Medizinische Wissenschaften, Lucknow, ein neues nicht-invasives Glukose-Überwachungsgerät bekannt, das die Notwendigkeit von Fingerspitzen durch elektromagnetische Erfassung zwischen Daumen und Zeigefinger eliminiert; die projizierten Kosten sind unter ICE500, so dass es besonders für schwerkommende diabetische Patienten zugänglich ist

- Im Juni 2025 startete Tracky (eine Healthtech-Marke von DrStore Healthcare Services) Indiens erster Bluetooth-verbundener kontinuierlicher Glukosemonitor, der auf Echtzeit-, Scan-free-Glucose-Tracking über Smartphone abzielte, um präventive Gesundheit und umfassendere Zugänglichkeit zu bekämpfen

- Im April 2025 führte Ambrosia Indiens erster 24×7 Echtzeit-Glucose & Stress-Monitoring-Service mit verschleißfähigen Sensoren, AI-Analysen und Fernüberwachung effektiv durch die Kombination kontinuierlicher Glucose-Überwachung mit Stressüberwachung in einem integrierten digitalen Gesundheitsdienst ein.

- Im Juli 2024 unterzeichnete die dänische Diabetesfirma Novo Nordisk mit der indonesischen Bio Farma einen Einblick in die lokale Insulinproduktion, die die regionalen Diabetes-Behandlungsketten stärken und den Zugang zur Insulintherapie in Südostasien verbessern soll

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.