Asia Pacific Digital Diabetes Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.95 Billion

USD

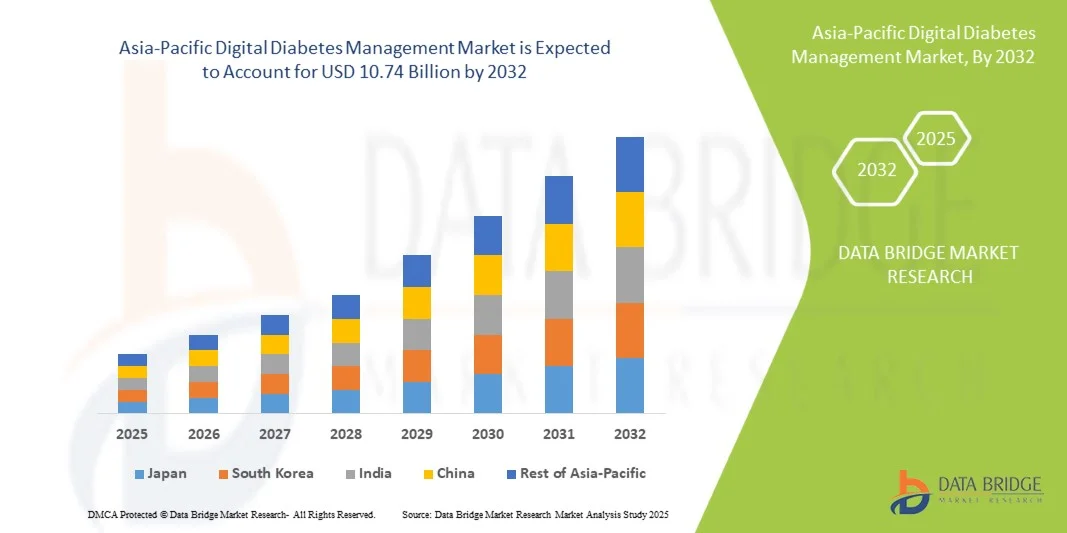

10.74 Billion

2024

2032

USD

2.95 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 2.95 Billion | |

| USD 10.74 Billion | |

| % | |

|

Marktsegmentierung für digitales Diabetesmanagement im asiatisch-pazifischen Raum nach Produkten und Dienstleistungen (Geräte, Apps für digitales Diabetesmanagement, Datenmanagement-Software und -Plattformen sowie Dienstleistungen), Typ (tragbare Geräte und mobile Geräte), Endnutzer (häusliche Pflege, Diabeteskliniken, akademische und Forschungsinstitute und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für digitales Diabetesmanagement im asiatisch-pazifischen Raum

- Der Markt für digitales Diabetesmanagement im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 2,95 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 10,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende Verbreitung von Diabetes in der Region sowie die zunehmende Nutzung fortschrittlicher digitaler Gesundheitstechnologien wie kontinuierlicher Glukosemessung , mobiler Gesundheits-Apps und intelligenter Insulinabgabesysteme angetrieben.

- Darüber hinaus fördern das wachsende Bewusstsein für das Selbstmanagement von Diabetes, die zunehmenden Digitalisierungsinitiativen im Gesundheitswesen und die starke staatliche Unterstützung für Telemedizin und Fernüberwachung von Patienten die breite Akzeptanz digitaler Diabetesmanagementlösungen und treiben damit das Marktwachstum voran.

Marktanalyse für digitales Diabetesmanagement im asiatisch-pazifischen Raum

- Digitale Lösungen für das Diabetesmanagement, darunter vernetzte Geräte, mobile Gesundheits-Apps und Cloud-basierte Plattformen, werden in der Diabetesversorgung im asiatisch-pazifischen Raum immer wichtiger, da sie die kontinuierliche Glukosemessung ermöglichen, die Patienteneinbindung verbessern und datengestützte Behandlungsentscheidungen unterstützen.

- Das Marktwachstum wird maßgeblich durch die steigende Belastung durch Diabetes, die zunehmende Verbreitung von Smartphones und Wearables sowie die Ausweitung staatlicher Initiativen zur Integration digitaler Gesundheitstechnologien in nationale Gesundheitssysteme angetrieben.

- China dominierte 2024 den asiatisch-pazifischen Markt für digitales Diabetesmanagement mit dem größten Umsatzanteil von 36,8 %, was auf die große Anzahl von Diabetikern, das starke Ökosystem der Gesundheitstechnologie und umfangreiche staatliche Investitionen in KI-gestützte und Fernüberwachungslösungen zurückzuführen ist.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land sein, angetrieben durch die rasante digitale Transformation im Gesundheitswesen, das wachsende Bewusstsein für Selbstüberwachung und die zunehmenden Partnerschaften zwischen Technologieanbietern und Gesundheitseinrichtungen.

- Das Segment der Geräte dominierte den Markt mit einem Marktanteil von 41,7 % im Jahr 2024. Dies ist auf die weitverbreitete Nutzung tragbarer und handlicher Überwachungssysteme zurückzuführen, die eine Echtzeit-Glukosemessung, höhere Genauigkeit und nahtlose Integration mit digitalen Diabetes-Management-Apps und Datenplattformen ermöglichen.

Berichtsumfang und Marktsegmentierung für digitales Diabetesmanagement im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den digitalen Diabetesmanagement-Markt im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für digitales Diabetesmanagement

„Integration von KI und IoT für eine personalisierte Diabetesversorgung“

- Ein bedeutender und sich beschleunigender Trend im asiatisch-pazifischen Markt für digitales Diabetesmanagement ist die zunehmende Integration von künstlicher Intelligenz (KI) und IoT-Technologien in die Diabetesversorgung. Dies ermöglicht Echtzeit-Monitoring, prädiktive Analysen und personalisierte Behandlungsempfehlungen.

- Chinesische Gesundheitstechnologieunternehmen wie Ping An Good Doctor und Tencent HealthCare setzen beispielsweise KI-gestützte Algorithmen ein, um kontinuierliche Glukosedaten zu analysieren und Patienten sowie Ärzten personalisierte Warnmeldungen bereitzustellen. Auch indische Startups wie BeatO und HealthifyMe entwickeln App-basierte Plattformen, die Blutzuckermessgeräte mit Smartphones verbinden und so eine intelligente Überwachung und Steuerung ermöglichen.

- Die Integration von KI in das digitale Diabetesmanagement verbessert die Genauigkeit und die klinische Entscheidungsfindung, indem sie das Nutzerverhalten analysiert, Glukoseschwankungen vorhersagt und proaktive Maßnahmen zur Vermeidung von Hypoglykämien oder Hyperglykämien anbietet. Beispielsweise nutzen einige tragbare Insulinmanagementsysteme KI-basierte Analysen, um auf Grundlage historischer Daten optimierte Dosierungsanpassungen zu empfehlen. Darüber hinaus ermöglicht die IoT-Konnektivität einen nahtlosen Datenaustausch zwischen Patienten, Pflegekräften und Ärzten und fördert so eine besser koordinierte Versorgung.

- Die Kombination aus KI, IoT und Mobiltechnologie ermöglicht es Nutzern, Blutzuckerwerte, Nahrungsaufnahme und körperliche Aktivität über eine einzige digitale Schnittstelle zu verwalten. So entsteht ein einheitliches und datenreiches Ökosystem für die kontinuierliche Diabetesversorgung. Dank vernetzter Apps und cloudbasierter Dashboards erhalten Patienten und medizinisches Fachpersonal Echtzeit-Einblicke, was die Therapietreue und das Engagement verbessert.

- Dieser Trend hin zu intelligenten, vernetzten und personalisierten Diabetesmanagement-Lösungen verändert die Versorgung chronisch Kranker im asiatisch-pazifischen Raum grundlegend. Unternehmen wie Roche Diabetes Care und Medtronic bauen daher ihre KI-gestützten digitalen Plattformen für regionale Märkte aus, um die Behandlungsergebnisse durch prädiktive Analysen und cloudbasierte Vernetzung zu verbessern.

- • Die steigende Nachfrage nach digitalen Diabeteslösungen, die KI-gestützte Erkenntnisse, IoT-Integration und personalisierte Empfehlungen kombinieren, wächst rasant sowohl in städtischen als auch in ländlichen Gebieten, da Patienten zunehmend Wert auf Komfort, Echtzeit-Feedback und eine verbesserte Krankheitskontrolle legen.

Marktdynamik des digitalen Diabetesmanagements im asiatisch-pazifischen Raum

Treiber

„Zunehmende Diabetesprävalenz und staatliche Bemühungen um die Einführung digitaler Gesundheitslösungen“

- Die zunehmende Verbreitung von Diabetes im asiatisch-pazifischen Raum, verbunden mit starken staatlichen Initiativen zur Förderung der digitalen Gesundheitsversorgung und der Telemedizininfrastruktur, ist ein wesentlicher Faktor für die beschleunigte Einführung digitaler Lösungen für das Diabetesmanagement.

- Beispielsweise startete das indische Ministerium für Gesundheit und Familienwohlfahrt im Februar 2024 im Rahmen der Ayushman Bharat Digital Mission Initiativen zur Förderung von Fernüberwachung bei Diabetes und datengestützten Versorgungsplattformen. Solche Programme sollen die Nachfrage nach vernetzten Blutzuckermesssystemen und mobilen Gesundheits-Apps in Schwellenländern ankurbeln.

- Angesichts der zunehmenden Belastung der Gesundheitssysteme durch das Management chronischer Erkrankungen werden digitale Lösungen, die Echtzeit-Monitoring, Analysen und die Einbindung von Patienten ermöglichen, für eine effektive Diabetesversorgung unerlässlich. Sie bieten sowohl Komfort als auch Skalierbarkeit und ermöglichen so eine bessere Krankheitsverfolgung und frühzeitige Intervention.

- Darüber hinaus hat der Anstieg des Smartphone-Besitzes und der Internetverbindungen in China, Indien, Japan und Südostasien die Nutzung von Apps zur Glukosemessung und cloudbasierten Insulinmanagementsystemen erleichtert und damit eine umfassende digitale Transformation des Gesundheitswesens unterstützt.

- Die Vorteile der kontinuierlichen Glukosemessung, der Fernkonsultationen und der KI-gestützten Empfehlungen fördern die breite Akzeptanz sowohl bei Patienten als auch bei Gesundheitsdienstleistern und machen das digitale Diabetesmanagement zu einem integralen Bestandteil der modernen Behandlung chronischer Erkrankungen.

- Der Trend hin zu einer patientenzentrierten Versorgung und die zunehmende Zusammenarbeit zwischen Technologieunternehmen und Gesundheitseinrichtungen stärken das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

„Bedenken hinsichtlich des Datenschutzes und begrenzte Bezahlbarkeit in Entwicklungsländern“

- Bedenken hinsichtlich Datensicherheit, Datenschutzverletzungen und Interoperabilität digitaler Gesundheitsplattformen stellen eine erhebliche Herausforderung für die breitere Akzeptanz digitaler Diabetesmanagementlösungen im asiatisch-pazifischen Raum dar. Da diese Systeme auf cloudbasierter Datenspeicherung und drahtloser Konnektivität beruhen, sind sie anfällig für unbefugten Zugriff und Missbrauch sensibler Gesundheitsdaten.

- Beispielsweise haben Berichte über Cybersicherheitslücken in mobilen Gesundheitsanwendungen sowohl bei Patienten als auch bei Gesundheitsdienstleistern Besorgnis ausgelöst und zu einer Zurückhaltung bei der uneingeschränkten Nutzung vernetzter Diabetes-Management-Plattformen geführt.

- Die Berücksichtigung dieser Datenschutzbedenken durch strenge regulatorische Rahmenbedingungen, sichere Verschlüsselungsprotokolle und transparente Einwilligungsprozesse ist entscheidend für den Aufbau von Patientenvertrauen und die Einhaltung regionaler Datenschutzgesetze wie des chinesischen Gesetzes zum Schutz personenbezogener Daten und des indischen Gesetzes zum Schutz digitaler personenbezogener Daten. Darüber hinaus stellen die relativ hohen Kosten fortschrittlicher digitaler Überwachungsgeräte und abonnementbasierter Apps weiterhin eine Hürde für Patienten mit geringem Einkommen dar.

- Technologische Fortschritte und die lokale Fertigung senken zwar allmählich die Kosten, doch die Bezahlbarkeitslücke bleibt bestehen, insbesondere in ländlichen Gebieten mit eingeschränktem Zugang zu vernetzten Gesundheitsgeräten. Die Überbrückung dieser Lücke durch öffentlich-private Partnerschaften, die Einbeziehung von Krankenversicherungen und staatliche Subventionen ist unerlässlich für eine flächendeckende Nutzung in allen Einkommensgruppen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsrahmen, die Aufklärung der Patienten über digitale Kompetenzen und den Ausbau kosteneffizienter Ökosysteme vernetzter Geräte wird entscheidend für die Aufrechterhaltung des langfristigen Marktwachstums sein.

Umfang des Marktes für digitales Diabetesmanagement im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt und Dienstleistungen, Art und Endnutzer.

- Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der Markt für digitales Diabetesmanagement im asiatisch-pazifischen Raum in Geräte, Apps für digitales Diabetesmanagement, Datenmanagement-Software und -Plattformen sowie Dienstleistungen unterteilt. Das Segment der Geräte dominierte den Markt mit einem Umsatzanteil von 41,7 % im Jahr 2024. Treiber dieser Entwicklung war die zunehmende Verbreitung tragbarer und handlicher Blutzuckermessgeräte, die präzise Echtzeitdaten liefern und sich nahtlos in Smartphones und Cloud-Plattformen integrieren lassen. Die steigende Nachfrage nach Systemen zur kontinuierlichen Glukosemessung (CGM) und intelligenten Insulinpens in China, Japan und Indien hat die führende Position des Gerätesegments in der Region weiter gestärkt. Diese Geräte fördern die Patientenautonomie durch die Möglichkeit der 24/7-Überwachung und reduzieren die Notwendigkeit häufiger Arztbesuche. Darüber hinaus haben technologische Fortschritte bei Sensoren und drahtloser Datenübertragung die Geräte kompakter und erschwinglicher gemacht und so ihre Akzeptanz bei Diabetespatienten erhöht. Der Ausbau der lokalen Produktion und Partnerschaften zwischen Geräteherstellern und digitalen Gesundheitsplattformen tragen zusätzlich zur Dominanz dieses Segments bei.

Das Segment der digitalen Diabetes-Management-Apps wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Verbreitung von Smartphones, die zunehmende digitale Kompetenz und das wachsende Bewusstsein für Selbstmanagement-Tools bei Diabetespatienten. Diese Apps ermöglichen es Nutzern, Blutzuckerwerte zu protokollieren, Mahlzeiten und Aktivitäten zu erfassen und KI-basierte Erkenntnisse für ein besseres Krankheitsmanagement zu erhalten. Die Integration der Apps mit Wearables und cloudbasierten Gesundheitsdaten trägt maßgeblich zu ihrer Beliebtheit bei, insbesondere in Schwellenländern wie Indien und Indonesien. Darüber hinaus dürften staatlich geförderte Initiativen zur Unterstützung von mobilen Gesundheitsdiensten (mHealth) und Fernüberwachungsprogrammen das Wachstum dieses Segments weiter beschleunigen.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für digitales Diabetesmanagement im asiatisch-pazifischen Raum in tragbare und mobile Geräte unterteilt. Das Segment der tragbaren Geräte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Treiber dieser Entwicklung war die weitverbreitete Nutzung von kontinuierlichen Glukosemessgeräten (CGMs), intelligenten Insulinpflastern und vernetzten Fitness-Wearables, die eine Echtzeit-Überwachung von Glukosewerten und Vitalparametern ermöglichen. Diese Geräte erlauben eine kontinuierliche Überwachung und bieten mehr Komfort, da sie die Notwendigkeit herkömmlicher Blutzuckermessungen per Fingerstich reduzieren. Ihre nahtlose Datenintegration mit mobilen Apps und Cloud-Plattformen verbessert die personalisierte Versorgung und macht sie daher bei Patienten und medizinischem Fachpersonal zunehmend beliebt. Die wachsende Zahl gesundheitsbewusster Verbraucher und die Verfügbarkeit technologisch fortschrittlicher tragbarer Geräte von Unternehmen wie Abbott, Dexcom und Medtronic stärken das Wachstum dieses Segments zusätzlich.

Das Segment der Handheld-Geräte wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die Erschwinglichkeit und Verfügbarkeit von tragbaren Blutzuckermessgeräten und intelligenten Insulinpens. Diese Geräte sind besonders in Entwicklungsländern wie Indien und Vietnam beliebt, wo Kosteneffizienz und Mobilität entscheidende Kaufkriterien sind. Hersteller bringen Bluetooth-fähige Blutzuckermessgeräte auf den Markt, die sich mit mobilen Apps synchronisieren lassen, um detaillierte Berichte und Warnmeldungen bereitzustellen und so ein besseres Blutzuckermanagement zu fördern. Darüber hinaus hat der Anstieg von patientennahen Tests und der Überwachung zu Hause während und nach der COVID-19-Pandemie die Verbreitung mobiler digitaler Lösungen in städtischen und ländlichen Gebieten weiter beschleunigt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für digitales Diabetesmanagement im asiatisch-pazifischen Raum in die Segmente häusliche Pflege, Diabeteskliniken, akademische und Forschungseinrichtungen sowie Sonstige unterteilt. Das Segment der häuslichen Pflege dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Dies ist auf die steigende Nachfrage von Diabetespatienten nach Fernüberwachung, Selbstmanagement und komfortablen Gesundheitslösungen zurückzuführen. Das Wachstum der Glukosemessung zu Hause und die Verfügbarkeit vernetzter Geräte, die Daten direkt an medizinisches Fachpersonal übermitteln, verändern die Diabetesversorgung in China, Japan und Südkorea. Die wachsende Zahl älterer Menschen und das gestiegene Bewusstsein für Prävention und kontinuierliches Krankheitsmanagement haben die Akzeptanz im häuslichen Umfeld gefördert. Darüber hinaus haben die Kosteneinsparungen durch die Heimüberwachung im Vergleich zu häufigen Arztbesuchen sowohl Patienten als auch Gesundheitssysteme dazu ermutigt, diese Versorgungsform zu unterstützen.

Das Segment der Diabeteskliniken wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Integration digitaler Diabetesmanagement-Plattformen in die klinische Praxis begünstigt. Kliniken setzen vernetzte Blutzuckermessgeräte und cloudbasierte Patientendatensysteme ein, um die Behandlungsgenauigkeit und Kontinuität der Versorgung zu verbessern. So nutzen beispielsweise Kliniken in Singapur und Japan KI-basierte Analysen, um Insulintherapien und Ernährungsempfehlungen zu personalisieren. Die wachsende Zusammenarbeit zwischen Endokrinologen und Technologieanbietern sowie Investitionen in die digitale Infrastruktur von Krankenhäusern und Fachzentren werden die Einführung digitaler Diabeteslösungen in Kliniken im gesamten Prognosezeitraum voraussichtlich weiter stärken.

Regionale Analyse des asiatisch-pazifischen Marktes für digitales Diabetesmanagement

- China dominierte 2024 den asiatisch-pazifischen Markt für digitales Diabetesmanagement mit dem größten Umsatzanteil von 36,8 %, was auf die große Anzahl von Diabetikern, das starke Ökosystem der Gesundheitstechnologie und umfangreiche staatliche Investitionen in KI-gestützte und Fernüberwachungslösungen zurückzuführen ist.

- Verbraucher in wichtigen Volkswirtschaften wie China, Indien, Japan und Südkorea greifen zunehmend auf digitale Diabeteslösungen zurück, die Komfort, Echtzeit-Glukosemessung und die Integration mit mobilen Gesundheitsanwendungen und tragbaren Geräten bieten.

- Diese beschleunigte Akzeptanz wird zusätzlich durch staatliche Initiativen im Bereich der digitalen Gesundheit, die zunehmende Verbreitung von Smartphones und Internet sowie das wachsende Bewusstsein für das Selbstmanagement chronischer Erkrankungen unterstützt. Dadurch positioniert sich der asiatisch-pazifische Raum als wichtiger Wachstumsmotor für das digitale Diabetesmanagement sowohl in der häuslichen Pflege als auch im klinischen Bereich.

Einblick in den chinesischen Markt für digitales Diabetesmanagement

Der chinesische Markt für digitales Diabetesmanagement erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die hohe Anzahl an Diabetikern in China, die ambitionierte Digitalisierungspolitik der Regierung im Gesundheitswesen und die steigenden Investitionen in KI-gestützte Gesundheitslösungen. Die hohe Smartphone-Verbreitung und die weitverbreitete Nutzung von mobilen Gesundheits-Apps verbessern die Zugänglichkeit, während das wachsende Bewusstsein der Verbraucher für das Selbstmanagement von Diabetes die Akzeptanz sowohl im häuslichen als auch im klinischen Bereich weiter fördert.

Einblick in den japanischen Markt für digitales Diabetesmanagement

Der japanische Markt verzeichnet ein starkes Wachstum aufgrund seiner technologisch fortschrittlichen Gesundheitsinfrastruktur, der alternden Bevölkerung und der hohen Nachfrage nach komfortablen Lösungen im chronischen Krankheitsmanagement. Die Integration digitaler Diabetesgeräte in vernetzte Gesundheitsplattformen, einschließlich Krankenhausinformationssystemen und Fernüberwachung von Patienten, verbessert die Patienteneinbindung und die klinische Effizienz. Darüber hinaus fördern tragbare CGM-Systeme und KI-basierte prädiktive Analysen die Akzeptanz sowohl in der häuslichen Pflege als auch im klinischen Umfeld.

Einblick in den indischen Markt für digitales Diabetesmanagement

Der indische Markt für digitales Diabetesmanagement erzielte 2024 einen signifikanten Umsatzanteil. Treiber dieser Entwicklung waren die steigende Diabetesprävalenz, die rasche Digitalisierung und der Ausbau der Telemedizininfrastruktur. Die wachsende Mittelschicht und staatliche Initiativen wie die Ayushman Bharat Digital Mission verbessern die Verfügbarkeit und Zugänglichkeit digitaler Diabeteslösungen. Erschwingliche vernetzte Geräte und mobile App-basierte Managementplattformen fördern die Akzeptanz sowohl in städtischen als auch in stadtnahen Gebieten.

Einblick in den australischen Markt für digitales Diabetesmanagement

Der australische Markt wächst stetig dank starker staatlicher Förderung der Telemedizin, hoher verfügbarer Einkommen und der weitverbreiteten Nutzung digitaler Gesundheitstechnologien. Die Integration digitaler Diabetes-Management-Plattformen in die häusliche Überwachung und Krankenhaussysteme verbessert die Therapietreue der Patienten und ermöglicht ärztliche Interventionen in Echtzeit. Hohes Verbraucherbewusstsein und eine robuste Gesundheitsinfrastruktur fördern das kontinuierliche Wachstum sowohl im privaten als auch im klinischen Bereich.

Marktanteil des digitalen Diabetesmanagements im asiatisch-pazifischen Raum

Die Branche für digitales Diabetesmanagement im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Medtronic (Irland)

- F. Hoffmann La Roche AG (Schweiz)

- Dexcom, Inc. (USA)

- Novo Nordisk A/S (Dänemark)

- Bayer AG (Deutschland)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- Terumo Corporation (Japan)

- ACON Laboratories, Inc. (USA)

- B. Braun SE (Deutschland)

- Glooko, Inc. (USA)

- Health2Sync Co., Ltd. (Taiwan)

- Kakao Healthcare Corp. (Südkorea)

- Health Arx Technologies Pvt. Ltd. (Indien)

- Apollo-Krankenhäuser (Indien)

- Practo Technologies Private Limited (Indien)

- LifeScan, Inc. (USA)

- Tandem Diabetes Care, Inc. (USA)

- Ypsomed Holding AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem asiatisch-pazifischen Markt für digitales Diabetesmanagement?

- Im September 2025 betonte Abbott in einem von Express Healthcare veröffentlichten Interview die Bedeutung von Partnerschaften (mit Krankenhäusern und Kliniken) zur Integration der CGM-Nutzung in die klinischen Arbeitsabläufe in Indien und damit zur Stärkung der Vernetzung der Patientenversorgung und des Datenaustauschs zwischen Patienten, Pflegekräften und medizinischem Fachpersonal.

- Im August 2025 brachte Abbott Laboratories in Indien seinen CGM-Sensor der nächsten Generation, den FreeStyle Libre® 2 Plus, auf den Markt. Das Gerät liefert Glukosewerte im Minutentakt, optional mit Alarmen für hohe/niedrige Glukosewerte und integrierter NFC-/Bluetooth-Konnektivität zur Verbindung mit Smartphones.

- Im November 2024 startete Health2Sync (Taiwan) in Partnerschaft mit dem Health Promotion Board (Singapur) und Abbott Laboratories das Pilotprogramm „DigiCoach“. Dieses Programm nutzt CGM-Geräte und die Health2Sync-App, um Menschen mit Prädiabetes oder erhöhtem BMI bei der Erfassung von Ernährung, Aktivität und Glukosewerten zur Prävention zu unterstützen.

- Im Juni 2024 unterzeichnete Actxa Pte Ltd (Singapur) eine Absichtserklärung mit der Diabetes & Hypertension Clinic (Indien) zur Zusammenarbeit bei der Entwicklung einer KI-gestützten, nicht-invasiven Technologie zur Beurteilung des Diabetesrisikos. Die Lösung nutzt Photoplethysmographie-Sensoren (PPG) in tragbaren Geräten zur Risikobewertung und stellt damit einen strategischen Schritt in den Markt für die große Diabetes-Population in Indien dar.

- Im Juni 2024 veranstaltete SinoCare seine erste „Diabetes Digital Management Conference“, auf der ein integriertes Diabetes-Managementsystem vorgestellt wurde. Dieses System kombiniert vier Geräte: Blutzuckermessung (BGM), kontinuierliche Glukosemessung (CGM), kontinuierliche subkutane Insulininfusion (CSII) und eine Patientenschulungsplattform (PEP). Es ist sowohl für den klinischen Einsatz (im Krankenhaus) als auch für die häusliche Pflege konzipiert und nutzt KI zur Big-Data-Analyse und Mustererkennung, um die Genauigkeit und Aktualität der Überwachung zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.