Asia Pacific Foot And Ankle Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

802.70 Million

USD

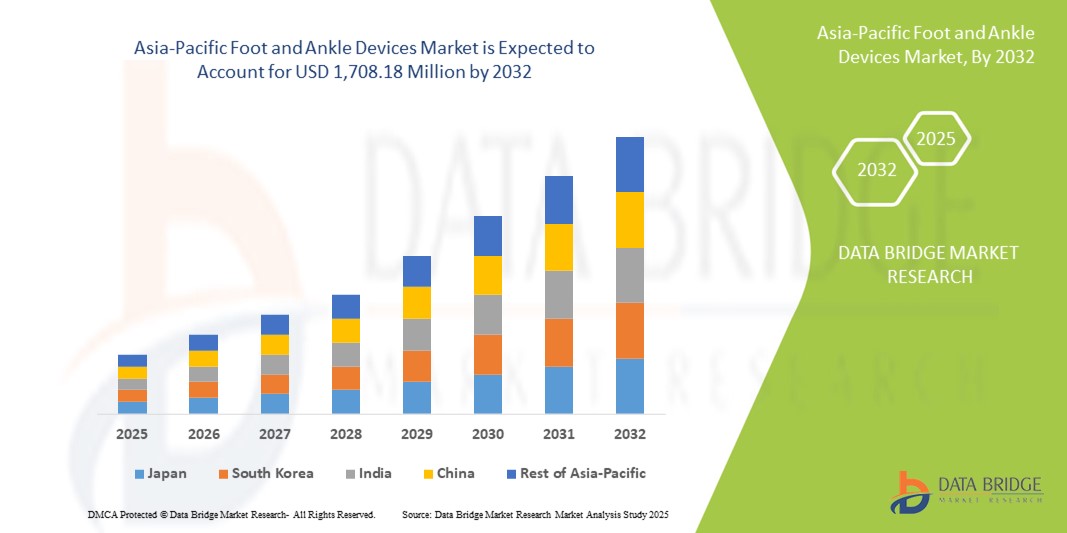

1,708.18 Million

2024

2032

USD

802.70 Million

USD

1,708.18 Million

2024

2032

| 2025 –2032 | |

| USD 802.70 Million | |

| USD 1,708.18 Million | |

| % | |

|

Asien-Pazifik-Fuß- und Knöchelgeräte Marktsegmentierung, Durch Produkte (Orthopedic Implants and Devices, Bracing and Support Devices, and Prostheses), Anwendung (Trauma, Hammertoe, Osteoarthritis, Rheumatoid Arthritis, Osteoporosis, and Others), Endbenutzer (Hospitals, Trauma Centers, Ambulatory Surgical Centers, Industry, Specials

Asien-Pazifik Fuß- und Knöchelgeräte Marktgröße

- Die Marktgröße für den asiatisch-pazifischen Fuß- und Knöchelgeräten wurde mit802,70 Mio. USD 2024und wird voraussichtlich erreichen1,708,18 Mio. USD bis 2032, beiCAGR von 9,90%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend von der alternden Bevölkerung, steigender Prävalenz von Fuß- und Knöchelstörungen und technologischen Fortschritten in Behandlungslösungen gefördert, was zu einer verstärkten Einführung spezialisierter Geräte in der gesamten Region führt

- Darüber hinaus werden zunehmende sportliche Aktivitäten, höhere Verletzungen und steigende Verbrauchernachfrage nach effektiven und benutzerfreundlichen Lösungen für fortgeschrittene Fuß- und Knöchelgeräte als bevorzugte Wahl sowohl für die klinische als auch für die persönliche Pflege. Diese konvergierenden Faktoren beschleunigen die Aufnahme solcher Geräte und erhöhen damit das Wachstum der Industrie erheblich

Asien-Pazifik Fuß- und Knöchelgeräte Marktanalyse

- Fuß- und Knöchelvorrichtungen, umlaufendorthopädische Implantateund Geräte, Stütz- und Stützvorrichtungen und Prothesen werden durch ihre Fähigkeit, die Mobilität zu verbessern, die Erholungszeit zu reduzieren und minimalinvasive Verfahren zu unterstützen, zu wesentlichen Bestandteilen der modernen orthopädischen Versorgung in Krankenhäusern und Kliniken.

- Die wachsende Nachfrage nach Fuß- und Knöchelgeräten wird in erster Linie durch die zunehmende Prävalenz von Fuß- und Knöchelstörungen, steigenden sportbedingten Verletzungen und Fortschritte in medizinischen Technologien, die die Behandlungseffizienz und die Patientenergebnisse verbessern, gefördert.

- Japan dominierte den asiatisch-pazifischen Fuß- und Knöchelgerätemarkt im Jahr 2024 mit einem Marktanteil von 29,2%, angetrieben durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender orthopädischer Gerätehersteller, mit Krankenhäusern und Trauma-Zentren, die eine beträchtliche Einführung von Implantaten und Verstopfungseinrichtungen beobachten.

- China wird voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Fuß- und Knöchelgerätemarkt während der Prognosezeit sein, aufgrund der steigenden geriatrischen Bevölkerung, der zunehmenden Häufigkeit orthopädischer Bedingungen und der wachsenden Investitionen in Gesundheitseinrichtungen und chirurgische Technologien

- Das Segment der orthopädischen Implantate und Geräte dominierte den asiatisch-pazifischen Fuß- und Knöchelgerätemarkt mit einem Marktanteil von 47 % im Jahr 2024, der durch ihre Wirksamkeit bei der Behandlung von Trauma, Osteoarthritis und anderen degenerativen Bedingungen bei gleichzeitiger Unterstützung einer schnellen Patientenrückgewinnung getrieben wurde.

Report Scope und Asien-Pazifikfuß und Knöchelgeräte Marktsegmentierung

| Attribute | Asien-Pazifik Fuß- und Knöchelgeräte Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Asien-Pazifik Fuß- und Knöchelgeräte Markttrends

Hinweise in minimal-invasive und intelligente Orthopädische Geräte

- Ein signifikanter und beschleunigter Trend im asiatisch-pazifischen Fuß- und Knöchelgerätemarkt ist die Annahme minimalinvasiver chirurgischer Techniken und intelligenter orthopädischer Geräte, die mit Sensoren für verbesserte chirurgische Ergebnisse und Patientenüberwachung ausgestattet sind. Diese Fusion von Technologie und Behandlung erhöht Präzision, Erholungszeit und postoperative Pflege

- So können z.B. intelligente orthopädische Streben, die mit Drucksensoren eingebettet sind, Echtzeit-Feedback sowohl für Patienten als auch für Ärzte liefern, die Rehabilitationsübungen optimieren und gewichtstragende Aktivitäten überwachen. Ebenso ermöglichen 3D-gedruckte angepasste Implantate eine bessere anatomische Passform und eine schnellere Erholung für Patienten, die rekonstruktive Fußchirurgie betreiben

- Die Integration von digitalen Tracking- und Telerehabilitationsfunktionen in Fuß- und Knöchelgeräten ermöglicht es den Klinikern, den Patientenfortschritt fernzubeobachten und Behandlungspläne anzupassen, die Einhaltung zu verbessern und Krankenhausbesuche zu reduzieren. Darüber hinaus verbessern sensorfähige Prothesen Mobilität und Komfort für Patienten mit schweren Deformitäten oder post-trauma Bedingungen

- Die nahtlose Einbindung von tragbaren Technologien und intelligenten Geräten in Fuß- und Knöchelbehandlungs-Workflows ermöglicht eine zentrale Überwachung von Erholungsmetriken, Patientenaktivitätsniveau und Compliance, wodurch ein personalisiertes und effizientes Pflegeerlebnis ermöglicht wird

- Dieser Trend zu intelligenteren, vernetzten und patientenzentrierten orthopädischen Lösungen macht die Erwartungen an Fuß- und Knöchelpflege neu. Daher entwickeln Unternehmen Geräte mit integrierten Feedbacksystemen und Fernüberwachungsfunktionen, um sowohl die klinische als auch die häusliche Rehabilitation zu unterstützen.

- Die Nachfrage nach intelligenten und minimal invasiven Fuß- und Knöchelgeräten wächst rasant über Krankenhäuser, Traumazentren und Spezialkliniken, da Patienten und Gesundheitsdienstleister zunehmend bessere Ergebnisse, kürzere Erholungszeiten und bessere Bequemlichkeiten priorisieren

Asien-Pazifik Fuß- und Knöchelgeräte Marktdynamik

Fahrer

Rising Incidence of Foot and Ankle Disorders and Orthopedic Awareness

- Die zunehmende Prävalenz von Zuständen wie Osteoarthritis, rheumatoide Arthritis, Hammertoe und Trauma, verbunden mit steigendem Bewusstsein für orthopädische Pflege- und Rehabilitationsoptionen, ist ein wichtiger Treiber der Nachfrage nach Fuß- und Knöchelgeräten

- Zum Beispiel sind Initiativen von Krankenhäusern in China und Indien zur Verbesserung der orthopädischen Pflegeinfrastruktur und der Patientenerziehung ermutigend, fortgeschrittene Implantate, Versteifungssysteme und Prothesen zu übernehmen.

- Da die Bevölkerungsalter und sportbedingte Verletzungen steigen, ist die Nachfrage nach fortschrittlichen orthopädischen Geräten, die die Mobilität verbessern, die Erholungszeit verringern und minimalinvasive Verfahren unterstützen, wächst weiter

- Darüber hinaus machen zunehmende Investitionen in die Gesundheitsinfrastruktur, wie Traumazentren und Spezialkliniken, Fuß- und Knöchelbehandlungen zugänglicher und effektiver und steigern den Markt für Implantate und unterstützende Geräte

- Die Bequemlichkeit von integrierten Rehabilitationslösungen, anpassbaren Implantaten und intelligenten Streben für die Fernüberwachung ist die Verbreitung von Patienten und Klinikern, wie z.B. in städtischen und halbstädtischen Gesundheitseinrichtungen.

- Die wachsende Regierung und der private Sektor konzentrieren sich auf orthopädische Forschung, Ausbildung und fortgeschrittene chirurgische Technologien, verstärkt den Markt durch die Förderung der Nutzung innovativer Fuß- und Knöchelgeräte

Zurückhaltung/Challenge

Hohe Gerätekosten und eingeschränkte Fachkräfte

- Die relativ hohen Kosten für fortgeschrittene Fuß- und Knöchelgeräte, einschließlich Implantate, intelligente Klammern und Prothesen, stellen eine große Herausforderung für die weit verbreitete Adoption dar, insbesondere in Entwicklungsländern innerhalb der Region Asien-Pazifik.

- So können beispielsweise Krankenhäuser und Spezialkliniken in Schwellenländern mit Haushaltszwängen konfrontiert werden, indem sie ihre Fähigkeit einschränken, hochmoderne Implantate oder sensorfähige Geräte zu erzeugen, wodurch das Marktwachstum verlangsamt wird.

- Ein Mangel an qualifizierten orthopädischen Chirurgen und ausgebildete Rehabilitationsprofis können den effektiven Gebrauch von fortschrittlichen Geräten, die Patientenergebnisse und das Vertrauen in die Technologie beeinträchtigen

- Darüber hinaus können unkonsistente Rückzahlungsrichtlinien und mangelnde Versicherungsdeckung für fortgeschrittene Fuß- und Knöchelverfahren die Erschwinglichkeit verringern und den Zugang der Patienten beschränken, insbesondere für Wahlchirurgie und Rehabilitationsprogramme

- Während die Preise der grundlegenden orthopädischen Geräte allmählich abnehmen, tragen Premium-Geräte mit intelligenten Eigenschaften und kundenspezifischen Designs immer noch höhere Kosten, was die Annahme von kleineren Krankenhäusern und Kliniken beeinflusst

- Überwindung dieser Herausforderungen durch Schulungsprogramme, staatliche Unterstützung und kostengünstige Geräteentwicklung wird entscheidend sein, um das Wachstum zu erhalten und den Zugang zu Fuß und Knöchelpflege in der ganzen Region zu erweitern

Asien-Pazifik Fuß- und Knöchelgeräte Marktbereich

Der Markt wird auf Basis von Produkten, Applikationen und Endbenutzern segmentiert.

- von Produkten

Auf Basis von Produkten wird der asiatisch-pazifische Fuß- und Knöchelgerätemarkt in orthopädische Implantate und Geräte, Spann- und Stützvorrichtungen und Prothesen segmentiert. Orthopädische Implantate und Geräte dominierten den Markt mit dem größten Anteil von 47 % im Jahr 2024, der durch ihre weit verbreitete Anwendung bei der Behandlung von Trauma, Osteoarthritis, rheumatoider Arthritis und anderen degenerativen Bedingungen verursacht wurde. Diese Implantate, einschließlich Platten, Schrauben und intramedullären Nägeln, werden von Chirurgen für ihre Zuverlässigkeit, Haltbarkeit und Fähigkeit, minimalinvasive Verfahren zu unterstützen, bevorzugt. Krankenhäuser und Traumazentren priorisieren häufig Implantate aufgrund ihrer nachgewiesenen Ergebnisse in der Bruchstabilisierung und Gelenkrekonstruktion. Das Segment profitiert auch von technologischen Fortschritten wie 3D-gedruckten patientenspezifischen Implantaten und bioaktiven Beschichtungen, der Verbesserung der Erholung und der Reduzierung von Komplikationen. Steigendes Bewusstsein für die orthopädische Betreuung und zunehmende sportbedingte Verletzungen in der Region Asien-Pazifik unterstützen die Nachfrage nach Implantaten weiter. Das Wachstum des Segments wird durch den Ausbau der Gesundheitsinfrastruktur in Ländern wie Japan, China und Indien verstärkt, wo hohe operative Volumen eine gleichbleibende Nachfrage verursachen.

Spann- und Support-Geräte werden erwartet, dass die schnellste Wachstumsrate von 9,8% von 2025 bis 2032. Dieses Wachstum wird durch zunehmende Adoption in Rehabilitationszentren, Spezialkliniken und Heimpflege-Einstellungen gefördert. Braces, Orthesen und Support-Geräte helfen bei der postchirurgischen Erholung, Gewichtsmanagement und Mobilitätsverbesserung, bieten nicht-invasive Lösungen für Patienten mit Frakturen, Hammertoe oder Osteoarthritis. Technologische Weiterentwicklungen wie intelligente Klammern mit Sensoren zur Aktivitätsüberwachung und Telerehabilitationsfunktionen treiben ihre Annahme voran. Auch für ihre Wirtschaftlichkeit gegenüber Implantaten und einfache Anwendung bei älteren und sportbedingten Patienten sind Halterungsvorrichtungen bevorzugt. Die steigende Patientenpräferenz für die ambulante Pflege und die häusliche Rehabilitation beschleunigt das Segmentwachstum weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Traumata, Hammertoe, Osteoarthritis, rheumatoide Arthritis, Osteoporose und andere segmentiert. Trauma dominierte den Markt mit einem Anteil von 38% im Jahr 2024, angetrieben durch die hohe Prävalenz von Brüchen, Sportverletzungen und Unfällen in der Region Asien-Pazifik. Traumabedingte Fuß- und Knöchelverletzungen erfordern zeitnahe Eingriffe mit Implantaten oder Stützvorrichtungen, um die Mobilität wiederherzustellen und eine langfristige Behinderung zu verhindern. Krankenhäuser und Traumazentren sind primäre Endanwender, die den Zugang zu fortschrittlichen chirurgischen Werkzeugen und postoperativen Pflegelösungen gewährleisten. Die zunehmende Urbanisierung und die stärkere Teilnahme an Sport- und körperlichen Aktivitäten tragen zur zunehmenden Zahl von Traumafällen bei. Aufgrund ihrer Zuverlässigkeit und verbesserten Patientenergebnisse werden zunehmend erweiterte Traumaimplantate und Fixationsgeräte übernommen. Das Segment profitiert auch von Trainingsprogrammen für orthopädische Chirurgen und der Verfügbarkeit minimalinvasiver chirurgischer Techniken.

Osteoarthritis wird mit einem CAGR von 8,9% von 2025 bis 2032 das schnellste Wachstum beobachten. Dieses Wachstum wird von der zunehmenden geriatrischen Bevölkerung und steigender Prävalenz degenerativer Gelenkerkrankungen in Ländern wie China, Indien und Japan getrieben. Orthopädische Implantate, Versteifungseinrichtungen und physiotherapiezentrierte Träger sind bevorzugt für die Verwaltung von osteoarthritis-bezogenen Mobilitätsproblemen. Das zunehmende Bewusstsein für eine frühzeitige Intervention, verbunden mit Fortschritten bei der gemeinsamen Rekonstruktion und der intelligenten Klammern, erhöht die Patientenhaftung und klinische Ergebnisse. Das Segment profitiert auch vom steigenden Fokus auf Ambulanz und minimalinvasive chirurgische Lösungen.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Traumazentren, ambulante chirurgische Zentren, Spezialkliniken und andere segmentiert. Krankenhäuser dominierten den Markt mit einem Anteil von 52 % im Jahr 2024, aufgrund der Verfügbarkeit fortgeschrittener chirurgischer Infrastruktur, geschulter orthopädischer Spezialisten und hoher Patientendurchsatz für Traumata und degenerative Bedingungen. Krankenhäuser sind die primären Adopter von Implantaten und komplexe Verspannvorrichtungen für die postoperative Rehabilitation und Traumapflege. Steigerung der Investitionen in die Gesundheitsinfrastruktur in ganz Asien-Pazifik, vor allem in Japan, China und Indien, treiben die Krankenhausnachfrage. Krankenhäuser profitieren auch von der Integration von Telerehabilitations- und digitalen Patientenüberwachungssystemen, die bessere Ergebnisse unterstützen und die Erholungszeit reduzieren. Das zunehmende Auftreten von Sportverletzungen, Frakturen und chronischen orthopädischen Bedingungen gewährleistet eine gleichbleibende Nachfrage.

Von 2025 bis 2032 wird mit Spezialkliniken die schnellste Wachstumsrate von 10,2% beobachtet. Diese Kliniken konzentrieren sich auf die ambulante Pflege, Rehabilitation und minimal invasive Eingriffe, bieten maßgeschneiderte Lösungen wie Smart Braces und angepasste Orthopäden. Die zunehmende Vorliebe für haus- und klinikenbasierte Rehabilitationsantriebe die Annahme von Spann- und Prothetikgeräten. Spezielle Kliniken profitieren auch von technologischen Innovationen wie sensorfähigen Klammern, patientenspezifischen Prothesen und Telerehabilitationssystemen. Steigerung des Verbraucherbewusstseins, der Bequemlichkeit der ambulanten Versorgung und der Wirtschaftlichkeit im Vergleich zu den Krankenhausverfahren weiteres Wachstum des Kraftstoffs in diesem Segment.

Asien-Pazifik Fuß- und Knöchelgeräte Markt Regionale Analyse

- Japan dominierte den asiatisch-pazifischen Fuß- und Knöchelgerätemarkt im Jahr 2024 mit einem Marktanteil von 29,2%, angetrieben durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender orthopädischer Gerätehersteller, mit Krankenhäusern und Trauma-Zentren, die eine beträchtliche Einführung von Implantaten und Verstopfungseinrichtungen beobachten.

- Patienten und Gesundheitsdienstleister in der Region priorisieren hochwertige Implantate, Spannvorrichtungen und Prothesen, die verbesserte chirurgische Ergebnisse, schnellere Erholung und verbesserte Mobilität bieten und zur weit verbreiteten Adoption in Krankenhäusern und Traumazentren beitragen

- Diese starke Marktpräsenz wird weiter unterstützt durch steigende geriatrische Bevölkerung, zunehmende Häufigkeit von Fuß- und Knöchelstörungen und wachsendes Bewusstsein für die orthopädische Versorgung, die Schaffung Japans als Schlüsselzentrum für die Nutzung von Fuß- und Knöchelgeräten und Innovation in Asien-Pazifik

Die Japan Fuß- und Knöchelgeräte Markt Insight

Der japanische Markt für Fuß- und Knöchelgeräte dominierte die Region mit dem größten Umsatzanteil von 29,2% im Jahr 2024 aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Gesundheitsausgaben und der starken Einführung innovativer orthopädischer Behandlungen. Japanische Krankenhäuser und Trauma-Zentren priorisieren hochwertige Implantate, Spannsysteme und prothetische Geräte zur Verwaltung von Traumata, Osteoarthritis und anderen Fußstörungen. Die alternde Bevölkerung, verbunden mit zunehmendem Fokus auf die ambulante Rehabilitation und minimalinvasive Verfahren, ist die Nachfrage. Darüber hinaus unterstützt Japans Schwerpunkt auf Präzisionsmedizin und technologisch fortschrittlichen Geräten ein nachhaltiges Marktwachstum in klinischen und hausbasierten Pflegeeinstellungen.

Südkorea Fuß- und Knöchelgeräte Markt Insight

Der südkoreanische Fuß- und Knöchelgerätemarkt ist auch ein dominanter Beitrag in der Region Asien-Pazifik, der von einem etablierten Gesundheitssystem, einer hohen Annahme fortschrittlicher orthopädischer Verfahren und einem wachsenden Fokus auf die geriatrische und sportliche Verletzungsversorgung angetrieben wird. Krankenhäuser und Spezialkliniken in Südkorea integrieren zunehmend Implantate, intelligente Spannvorrichtungen und Prothesen, um chirurgische Ergebnisse und Rehabilitationseffizienz zu verbessern. Die staatliche Unterstützung für fortschrittliche Gesundheitstechnologien und Investitionen in orthopädische Forschung verstärkt das Marktwachstum. Darüber hinaus treiben zunehmendes Patientenbewusstsein und Präferenz für minimalinvasive Operationen und digitale Rehabilitationslösungen die Adoption über klinische Einstellungen hinweg.

Indien Fuß- und Knöchelgeräte Markt Einblick

Der indische Fuß- und Knöchelgerätemarkt entfiel 2024 auf einen erheblichen Umsatzanteil in Asien-Pazifik, der auf die wachsende Gesundheitsinfrastruktur des Landes, die wachsende geriatrische Bevölkerung und das zunehmende Bewusstsein für die orthopädische Versorgung zurückzuführen ist. Krankenhäuser, Traumazentren und Spezialkliniken übernehmen zunehmend orthopädische Implantate, Streben und prothetische Lösungen für Traumata, Hammertoe und Osteoarthritis-Management. Die Förderung verbesserter operativer Fähigkeiten, verbunden mit der Verfügbarkeit von kostengünstigen Geräten und einer starken Inlandsproduktion, ist ein anhaltendes Marktwachstum. Darüber hinaus erhöhen Urbanisierung, steigende Einwegeinkommen und staatliche Initiativen, um den Gesundheitszugang zu stärken, die Adoption in Wohn- und klinischen Umgebungen weiter zu steigern.

China Fuß- und Knöchelgeräte Markt Insight

Der Markt für Fuß- und Knöchelgeräte in China wird durch eine rasche Verstädterung, ein zunehmendes Auftreten von Trauma und degenerativen Fußbedingungen und eine Ausweitung der Krankenhausinfrastruktur erwartet. Das Land investiert stark in die orthopädische Versorgung, darunter fortgeschrittene Implantate und minimalinvasive chirurgische Lösungen. Das zunehmende Bewusstsein für die vorbeugende Pflege und die postchirurgische Rehabilitation treibt die Einführung von Spann- und Stützeinrichtungen an. Darüber hinaus unterstützt Chinas Fokus auf digitale Gesundheitstechnologien und Telerehabilitationsplattformen die Integration von intelligenten orthopädischen Geräten, die Verbesserung der Patientenüberwachung und klinische Ergebnisse in Krankenhäusern und Spezialkliniken.

Asien-Pazifik Fuß- und Knöchelgeräte Marktanteil

Die Asien-Pazifik-Fuß- und Knöchelgeräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Stryker (USA)

- Zimmer Biomet (USA)

- Johnson & Johnson Services, Inc. (USA)

- Smith & Nephew (USA)

- Enovis Corporation (USA)

- Acumed LLC (USA)

- Arthrex, Inc. (USA)

- Paragon 28, Inc. (USA)

- Orthofix Medical Inc. (USA)

- Medtronic (Irland)

- Össur (Insel)

- Canwell Medical (China)

- LMT Medical Systems GmbH (Deutschland)

- CarboFix Orthopedics Ltd. (Israel)

- Medacta International SA (Schweiz)

- Flower Orthopedics Corporation. (USA)

- Medartis AG (Schweiz)

- Korin (U.K.)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen Fuß- und Knöchelgerätemarkt?

- Im September 2025 entwickelten Forscher der Sungkyunkwan University eine modifizierte Klebepistole, die in der Lage ist, synthetische Knochentransplantate direkt auf das lebende Gewebe der Patienten während der Operation zu 3D-Drucken. Diese Innovation zielt darauf ab, die Knochenheilung und -integration zu verbessern und einen personalisierten Ansatz für die Fuß- und Knöchelrekonstruktion anzubieten.

- Im Juli 2025 stellte CARE Hospitals in Hyderabad Strykers Mako Robotic System vor, das eine signifikante Weiterentwicklung der Präzisionsorthopädiechirurgen in Indien markiert. Dieses KI-gestützte System verbessert die Genauigkeit von Gelenkersatzverfahren, einschließlich der für Fuß- und Knöchelbedingungen

- Im Juni 2025 erhielt Stryker FDA 510(k) Clearance für sein IncompassTM Total Knöchelsystem, das für Patienten mit endstufiger Knöchelarthritis entwickelt wurde. Das System integriert Technologien von Strykers Inbone®- und Infinity®-Plattformen und bietet verbesserte operative Effizienz und Patientenergebnisse

- Im September 2024 startete Medtronic sein erstes Robotics Experience Studio in Südostasien mit Sitz in Singapur. Die Anlage zielt darauf ab, die Annahme von Robotik und KI in der Gesundheitsversorgung in der gesamten Region zu beschleunigen, die Lieferung von fortgeschrittenem Fuß und Knöchelchirurgie zu verbessern

- Im Juli 2021 berichtete Baptist Health News über den Einsatz von 3D-Drucktechnologie in totalen Knöchelersatzchirurgen. Der Ansatz ermöglicht die Erstellung von benutzerdefinierten Implantaten, die der exakten Anatomie der Patienten entsprechen, die bessere Integration und schnellere Erholungszeiten fördern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.