Global Orthopedic Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

53.35 Million

USD

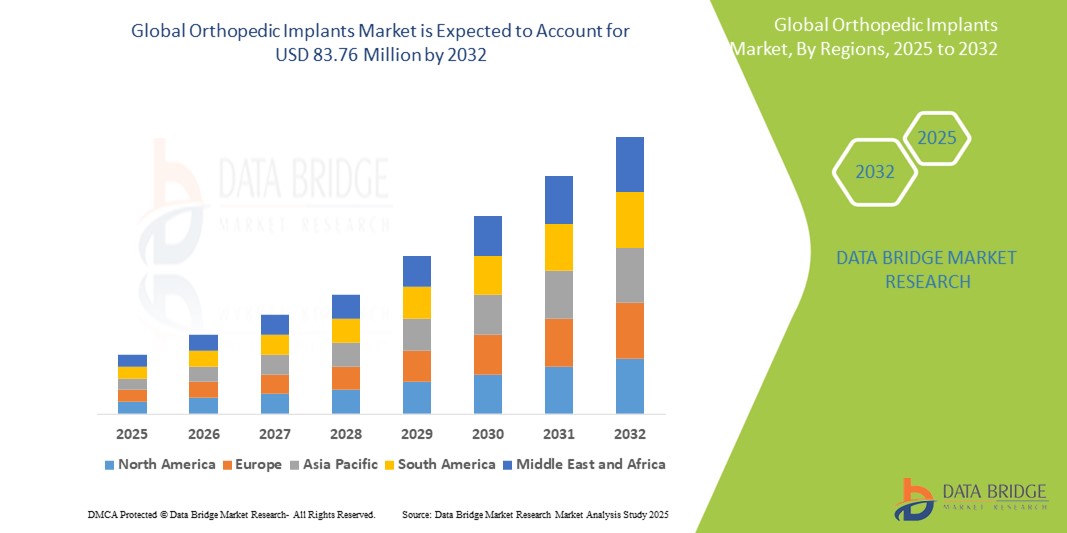

83.76 Million

2024

2032

USD

53.35 Million

USD

83.76 Million

2024

2032

| 2025 –2032 | |

| USD 53.35 Million | |

| USD 83.76 Million | |

| % | |

|

Globale Marktsegmentierung für orthopädische Implantate nach Produkttyp (rekonstruktiver Gelenkersatz, Wirbelsäulenimplantate, Zahnimplantate, Orthobiologie, Trauma- und kraniokillofaziale Implantate und andere), Biomaterial (keramische Biomaterialien, metallische Biomaterialien, polymere Biomaterialien und natürliche Biomaterialien bei Verstopfung), Verfahren (offene Chirurgie, minimalinvasive Chirurgie (MIS) und andere), Gerätetyp (interne Fixierungsgeräte und externe Fixierungsgeräte), Anwendung (Halsfraktur, Wirbelsäulenfraktur, Hüftersatz, Schulterersatz und andere), Endbenutzer (Krankenhäuser, orthopädische Kliniken, häusliche Pflege und andere) – Branchentrends und Prognose bis 2032

Marktgröße für orthopädische Implantate

- Der globale Markt für orthopädische Implantate wird im Jahr 2024 auf 53,35 Millionen US-Dollar geschätzt und soll bis 2032 83,76 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung orthopädischer Erkrankungen wie Arthrose , rheumatoider Arthritis und Osteoporose sowie die zunehmende Alterung der Weltbevölkerung vorangetrieben. Fortschritte bei Implantatmaterialien und Operationstechniken treiben zudem Innovation und Akzeptanz in Industrie- und Schwellenländern voran.

- Darüber hinaus etablieren sich orthopädische Implantate aufgrund des steigenden Patientenbewusstseins, verbesserter Erstattungsrichtlinien und der steigenden Nachfrage nach minimalinvasiven Eingriffen als bevorzugte Lösung für langfristige Mobilität und Schmerzlinderung. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz orthopädischer Implantatlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für orthopädische Implantate

- Orthopädische Implantate dienen der Unterstützung oder dem Ersatz beschädigter Knochen und Gelenke und sind zunehmend wichtige Bestandteile moderner chirurgischer Eingriffe bei Erkrankungen des Bewegungsapparats, da sie die Beweglichkeit wiederherstellen, Schmerzen lindern und die Lebensqualität sowohl bei Traumata als auch bei chronischen orthopädischen Erkrankungen verbessern können.

- Die steigende Nachfrage nach orthopädischen Implantaten wird vor allem durch die weltweit zunehmende Belastung durch Arthrose, eine wachsende geriatrische Bevölkerung und eine Zunahme von Sportverletzungen und Verkehrsunfällen angetrieben.

- Nordamerika dominiert den Markt für orthopädische Implantate mit dem größten Umsatzanteil von 45,74 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Hersteller orthopädischer Geräte aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Urbanisierung, steigender Investitionen im Gesundheitswesen und einer wachsenden Patientenbasis für orthopädische Operationen die am schnellsten wachsende Region auf dem Markt für orthopädische Implantate sein.

- Das Segment metallische Biomaterialien dominiert den Markt für orthopädische Implantate mit einem Marktanteil von 46,43 % im Jahr 2024, was auf seine überlegene mechanische Festigkeit, Biokompatibilität und nachgewiesene Haltbarkeit bei lasttragenden orthopädischen Anwendungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für orthopädische Implantate

|

Eigenschaften |

Wichtige Markteinblicke für orthopädische Implantate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orthopädische Implantate

„Technologische Fortschritte bei der individuellen Anpassung und minimalinvasiven Lösungen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für orthopädische Implantate ist die Weiterentwicklung patientenspezifischer und minimalinvasiver Implantattechnologien, die die chirurgische Präzision erhöhen, die Genesungszeit verkürzen und die Gesamtergebnisse der Patienten verbessern.

- So haben Unternehmen wie Zimmer Biomet und Stryker beispielsweise 3D-gedruckte orthopädische Implantate auf den Markt gebracht, die auf die individuelle Anatomie der Patienten zugeschnitten sind und so eine bessere Passform und Funktionalität ermöglichen. Ähnlich verhält es sich mit Conformis: Maßgefertigte Knieimplantate werden anhand patientenspezifischer CT-Scans entwickelt und ermöglichen so eine präzisere Ausrichtung und verbesserte postoperative Beweglichkeit.

- Minimalinvasive chirurgische Techniken (MIS) werden zunehmend eingesetzt, was durch die Entwicklung kleinerer, anatomisch besser angepasster Implantate und fortschrittlicher chirurgischer Instrumente erleichtert wird. Diese Innovationen reduzieren Gewebeschädigungen, senken das Infektionsrisiko und verkürzen Krankenhausaufenthalte. Robotergestützte Operationen – wie sie beispielsweise mit dem Mako-System von Stryker angeboten werden – ermöglichen eine präzise Implantatplatzierung mit minimaler Invasivität.

- Die Integration digitaler Gesundheitstools und Navigationssysteme in orthopädische Eingriffe erhöht die chirurgische Präzision weiter. Technologien wie intraoperative Bildgebung, Augmented Reality und Echtzeit-Datenanalyse werden in Gelenk- und Wirbelsäulenoperationen immer häufiger eingesetzt.

- Dieser Trend zu personalisierten, datengesteuerten und weniger invasiven orthopädischen Lösungen definiert klinische Standards und Patientenerwartungen neu. Daher investieren Hersteller in Forschung und Entwicklung, um Implantate zu entwickeln, die biomechanische Leistung mit digitaler Kompatibilität und verbesserten Verfahrensabläufen kombinieren.

- Die Nachfrage nach technologisch fortschrittlichen orthopädischen Implantaten steigt sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten rasant an, getrieben durch den Bedarf an verbesserter Patientenversorgung, chirurgischer Effizienz und langfristiger Implantatleistung.

Marktdynamik für orthopädische Implantate

Treiber

„Steigende Häufigkeit von Muskel-Skelett-Erkrankungen und alternde Bevölkerung“

- Die weltweit zunehmende Zahl von Erkrankungen des Bewegungsapparates, darunter Arthrose, Osteoporose und degenerative Gelenkerkrankungen, sowie die zunehmende Alterung der Bevölkerung sind ein wesentlicher Treiber für die steigende Nachfrage nach orthopädischen Implantaten.

- Laut der Weltgesundheitsorganisation (2024) sind beispielsweise weltweit über 1,7 Milliarden Menschen von Erkrankungen des Bewegungsapparates betroffen. Damit sind sie die Hauptursache für Behinderungen weltweit. Der Bedarf an Gelenkrekonstruktionen, Frakturfixierungen und Wirbelsäulenstabilisierung wird voraussichtlich entsprechend steigen.

- Mit der steigenden Lebenserwartung, insbesondere in Industrie- und Schwellenländern, steigt auch die Prävalenz altersbedingter orthopädischer Erkrankungen wie Hüftfrakturen und Gelenkverschleiß, was den Einsatz langlebiger und wirksamer orthopädischer Implantate erforderlich macht.

- Darüber hinaus machen das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal über die Vorteile eines frühen chirurgischen Eingriffs und die Verfügbarkeit fortschrittlicher Implantatmaterialien und -designs orthopädische Verfahren zugänglicher und attraktiver.

- Technologische Fortschritte, darunter Robotik, KI-gestützte Operationsplanung und 3D-gedruckte, maßgeschneiderte Implantate, verbessern die Operationsergebnisse und beschleunigen die Genesung der Patienten, was die Attraktivität und Akzeptanz orthopädischer Implantate weiter stärkt.

- Die wachsende Gesundheitsinfrastruktur in Entwicklungsländern und steigende öffentliche und private Investitionen in die orthopädische Versorgung tragen ebenfalls zum Marktwachstum bei und schaffen neue Möglichkeiten für Implantathersteller und Gesundheitsdienstleister weltweit.

Einschränkung/Herausforderung

„Hohe Kosten für Implantate und chirurgische Eingriffe und Risiko postoperativer Komplikationen“

- Die hohen Kosten orthopädischer Implantate und der damit verbundenen chirurgischen Eingriffe stellen eine erhebliche Hürde für eine breitere Akzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Diese Kosten umfassen nicht nur die Implantate selbst, sondern auch Krankenhausaufenthalte, chirurgisches Gerät und die postoperative Rehabilitation.

- So können beispielsweise Operationen zum vollständigen Gelenkersatz – wie Hüft- oder Knieendoprothesen – in Industrieländern Zehntausende von Dollar kosten und sind daher für viele nicht oder nur unzureichend versicherte Patienten unerschwinglich. Die finanzielle Ungleichgewichte bleiben ein großes Problem beim weltweiten Ausbau der orthopädischen Versorgung.

- Darüber hinaus bergen orthopädische Implantatoperationen das Risiko postoperativer Komplikationen wie Infektionen, Implantatlockerung, allergische Reaktionen auf Implantatmaterialien oder die Notwendigkeit von Revisionsoperationen. Diese klinischen Bedenken können das Vertrauen der Patienten beeinträchtigen und das Marktwachstum behindern, insbesondere in Regionen mit eingeschränkter chirurgischer Infrastruktur oder Nachsorge. Regulatorische Hürden und Kostenerstattungshürden verschärfen diese Herausforderungen zusätzlich. Komplexe Genehmigungsverfahren, unterschiedliche Erstattungsrichtlinien und Kostendämpfungsmaßnahmen im öffentlichen Gesundheitswesen können die Einführung innovativer Implantate verzögern und ihre breite Anwendung einschränken.

- Während Fortschritte bei biokompatiblen Materialien, Sterilisationsprotokollen und Operationstechniken einige dieser Probleme lösen, stellen die wahrgenommene Gefahr und die finanzielle Belastung immer noch Hindernisse für die Einführung orthopädischer Implantate dar, insbesondere bei der alternden Bevölkerung in Schwellenländern.

- Um diese Herausforderungen zu bewältigen, bedarf es koordinierter Anstrengungen von Implantatherstellern, Gesundheitsdienstleistern und politischen Entscheidungsträgern, um die Erschwinglichkeit zu verbessern, die Verfahrenssicherheit zu gewährleisten und sowohl Chirurgen als auch Patienten über die langfristigen Vorteile und Risiken orthopädischer Implantateingriffe aufzuklären.

Marktumfang für orthopädische Implantate

Der Markt ist nach Produkttyp, Biomaterial, Verfahren, Gerätetyp, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für orthopädische Implantate ist nach Produkttyp segmentiert in rekonstruktiven Gelenkersatz, Wirbelsäulenimplantate, Zahnimplantate, Orthobiologie, Trauma- und kraniokzipitale Implantate und weitere. Das Segment rekonstruktiver Gelenkersatz wird 2024 den größten Marktanteil haben, was auf die hohe Prävalenz von Arthrose und das Streben der alternden Bevölkerung nach mehr Mobilität und Lebensqualität zurückzuführen ist. Hüft- und Kniegelenkersatz führen dieses Segment an, unterstützt durch Fortschritte bei minimalinvasiven Operationstechniken und im Implantatdesign.

Das Segment der Wirbelsäulenimplantate wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Zahl von Wirbelsäulenerkrankungen, Bewegungsmangel und die steigende Zahl von Wirbelsäulenversteifungsoperationen zurückzuführen. Die steigende Nachfrage nach bewegungserhaltenden Geräten und die Integration navigationsgestützter Operationen tragen maßgeblich zu diesem Trend bei.

- Von Biomaterial

Der Markt für orthopädische Implantate ist nach Biomaterialien in keramische, metallische, polymere und natürliche Biomaterialien unterteilt. Das Segment der metallischen Biomaterialien dominiert mit einem Marktanteil von 46,43 % im Jahr 2024, was auf ihre überlegene mechanische Festigkeit, Korrosionsbeständigkeit und Langlebigkeit in lasttragenden orthopädischen Anwendungen zurückzuführen ist. Titan und Edelstahl bleiben aufgrund ihrer Biokompatibilität und Zuverlässigkeit die am häufigsten verwendeten Materialien.

Das Segment der polymeren Biomaterialien dürfte im Prognosezeitraum stetig wachsen, insbesondere bei Gelenk- und Wirbelsäulenimplantaten, da sie flexibler, leichter und in der Lage sind, den Verschleiß an Gelenkflächen zu verringern.

- Nach Verfahren

Der Markt für orthopädische Implantate wird je nach Verfahren in offene Chirurgie, minimalinvasive Chirurgie (MIS) und weitere Bereiche unterteilt. Das Segment der offenen Chirurgie wird auch 2024 aufgrund seiner weit verbreiteten Anwendung bei komplexen orthopädischen Rekonstruktionen und Frakturfixierungen den größten Marktanteil haben.

Das Segment der minimalinvasiven Chirurgie (MIS) wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, angetrieben durch die steigende Nachfrage nach schnelleren Genesungszeiten, reduzierten Operationstraumata und besseren kosmetischen Ergebnissen. Die Integration robotergestützter Systeme und Echtzeit-Bildgebung unterstützt diesen Trend zusätzlich.

- Nach Gerätetyp

Der Markt für orthopädische Implantate ist nach Gerätetyp in Geräte zur internen und externen Fixierung unterteilt. Geräte zur internen Fixierung werden den Markt mit dem größten Anteil im Jahr 2024 dominieren, was auf ihre Wirksamkeit bei der Stabilisierung von Frakturen, kürzere Heilungszeiten und ihre breite Anwendung in der Trauma- und orthopädischen Rekonstruktionschirurgie zurückzuführen ist.

Externe Fixiervorrichtungen werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, insbesondere bei akuten Traumafällen und korrigierenden orthopädischen Eingriffen, da sie nicht-invasiv sind und sich während des Heilungsprozesses anpassen lassen.

Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt für orthopädische Implantate in Halsfrakturen, Wirbelsäulenfrakturen, Hüftersatz, Schulterersatz und andere segmentiert. Das Segment Hüftersatz hält im Jahr 2024 den höchsten Marktanteil, was auf die hohe Prävalenz von Hüftarthrose und die günstigen Ergebnisse der Hüftarthroplastik bei älteren Patienten zurückzuführen ist.

Aufgrund der zunehmenden Zahl von Wirbelsäulenverletzungen und der Fortschritte bei der Technologie zur Wirbelsäulenversteifung dürfte das Segment der Wirbelsäulenfrakturen im Prognosezeitraum am schnellsten wachsen.

- Nach Endbenutzer

Der Markt für orthopädische Implantate ist nach Endverbraucher segmentiert in Krankenhäuser, orthopädische Kliniken, häusliche Pflege und weitere Bereiche. Krankenhäuser dominieren den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die Verfügbarkeit moderner chirurgischer Infrastruktur, qualifizierter Fachkräfte und Versicherungsschutz zurückzuführen ist.

Es wird erwartet, dass orthopädische Kliniken im Prognosezeitraum aufgrund der zunehmenden Spezialisierung in der orthopädischen Versorgung, kürzerer Wartezeiten für Patienten und der steigenden Nachfrage nach ambulanten chirurgischen Leistungen schnell wachsen werden.

Regionale Analyse des Marktes für orthopädische Implantate

- Nordamerika dominiert den Markt für orthopädische Implantate mit dem größten Umsatzanteil von 45,74 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Hersteller orthopädischer Geräte

- Die Region profitiert von einer gut ausgebauten Gesundheitsinfrastruktur, soliden Erstattungssystemen und einer hohen Konzentration führender Hersteller orthopädischer Geräte wie Stryker, Zimmer Biomet und Johnson & Johnson. Diese Faktoren tragen gemeinsam zu einer robusten Nachfrage und kontinuierlichen Innovationen in der Implantattechnologie bei.

- Darüber hinaus bevorzugen nordamerikanische Patienten und Gesundheitsdienstleister minimalinvasive und roboterassistierte chirurgische Eingriffe, was die Einführung von Implantaten der nächsten Generation unterstützt. Die Präsenz einer technikaffinen Patientenpopulation und die steigende Anzahl elektiver Operationen untermauern die Führungsrolle der Region auf dem globalen Markt für orthopädische Implantate.

Markteinblick in orthopädische Implantate in den USA

Der US-Markt für orthopädische Implantate erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Belastung durch Muskel-Skelett-Erkrankungen und eine alternde Bevölkerung zurückzuführen, die Gelenkersatz und Frakturfixierung benötigt. Eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsszenarien und die weit verbreitete Einführung roboterassistierter orthopädischer Operationen haben das Marktwachstum weiter begünstigt. Darüber hinaus treiben zunehmende Sportverletzungen und orthopädische Komplikationen im Zusammenhang mit Adipositas die Nachfrage nach verschiedenen Implantaten, insbesondere im Bereich der Hüft- und Knierekonstruktion, weiter an.

Markteinblick für orthopädische Implantate in Europa

Der europäische Markt für orthopädische Implantate wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Zahl älterer Menschen und die Zunahme degenerativer Gelenkerkrankungen. Strenge regulatorische Standards für Produktsicherheit und -wirksamkeit tragen zu einem qualitativ hochwertigen Implantatangebot in der gesamten Region bei. Die Nachfrage nach fortschrittlichen, biokompatiblen Implantaten sowie minimalinvasiven chirurgischen Lösungen steigt. Die Region verzeichnet zudem ein Wachstum bei personalisierten orthopädischen Lösungen, die 3D-Druck und KI-gestützte Diagnostik nutzen.

Markteinblick für orthopädische Implantate in Großbritannien

Der britische Markt für orthopädische Implantate wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Zahl orthopädischer Eingriffe und das wachsende Bewusstsein für die Gesundheit der Gelenke. Initiativen des britischen Gesundheitsdienstes (NHS) zur Verkürzung der Operationswartezeiten und zur Förderung orthopädischer Innovationen begünstigen das Marktwachstum. Die zunehmende Verbreitung minimalinvasiver Techniken und biologischer Implantate sowie ein Anstieg der Wahloperationen nach der Pandemie tragen maßgeblich zum Marktwachstum bei. Die Präsenz spezialisierter orthopädischer Zentren fördert Innovation und Nachfrage.

Markteinblick für orthopädische Implantate in Deutschland

Der deutsche Markt für orthopädische Implantate wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch das starke Gesundheitssystem des Landes und seine führende Position in der Medizinprodukteherstellung. Deutschlands Schwerpunkt auf qualitativ hochwertiger Versorgung und die frühzeitige Einführung fortschrittlicher chirurgischer Technologien kurbeln die Nachfrage nach Implantaten der nächsten Generation an. Die alternde Bevölkerung sowie die zunehmende Zahl von Osteoporose- und Knochenbrüchen sind weitere wichtige Treiber. Der Markt profitiert zudem von erheblichen Investitionen in Forschung und Entwicklung sowie der Präferenz für nachhaltige, biokompatible Implantatmaterialien.

Markteinblick für orthopädische Implantate im asiatisch-pazifischen Raum

Der Markt für orthopädische Implantate im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen. Grund hierfür sind die schnell alternde Bevölkerung, der Ausbau der Gesundheitsinfrastruktur und steigende verfügbare Einkommen. Das zunehmende Bewusstsein für orthopädische Erkrankungen und staatliche Bemühungen, den Zugang zu chirurgischen Eingriffen in Ländern wie China, Indien und Japan zu verbessern, tragen zu einer starken Nachfrage bei. Darüber hinaus verbessern das Wachstum der lokalen Produktion und der Markteintritt internationaler Akteure die Erschwinglichkeit und den Zugang in der gesamten Region.

Markteinblick für orthopädische Implantate in Japan

Der japanische Markt für orthopädische Implantate wächst stetig, da das Land einen hohen Anteil älterer Menschen hat und auf fortschrittliche Medizintechnik setzt. Das japanische Gesundheitssystem fördert Innovation und minimalinvasive Operationen und steigert so die Nachfrage nach hochpräzisen Implantaten. Auch die Integration von Technologien, wie robotergestützte Eingriffe und intelligente Implantate, gewinnt an Popularität. Japans Fokus auf Altenpflege und Rehabilitation verstärkt zudem den Einsatz orthopädischer Implantate sowohl im Krankenhaus als auch im ambulanten Bereich.

Markteinblick für orthopädische Implantate in Indien

Der indische Markt für orthopädische Implantate verzeichnete 2024 eine der höchsten Wachstumsraten im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, eine wachsende Mittelschicht und ein steigendes Bewusstsein für orthopädische Gesundheit. Zunehmende Traumafälle, Sportverletzungen und ein Anstieg der Gelenkersatzoperationen treiben die Nachfrage an. Regierungsinitiativen zur Förderung des Medizintourismus und der lokalen Produktion im Rahmen von „Make in India“ erweitern den Marktzugang und die Erschwinglichkeit. Das Vorhandensein eines großen Patientenpools und die Verlagerung hin zu technologisch fortschrittlichen, aber kostengünstigen Implantaten sind Schlüsselfaktoren für das Wachstum.

Marktanteil orthopädischer Implantate

Die Branche der orthopädischen Implantate wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CONMED Corporation (USA)

- Stryker ( USA)

- Medtronic (Irland)

- Smith+Nephew (Großbritannien)

- Integra LifeSciences Corporation (USA)

- B. Braun SE (Deutschland)

- Arthrex, Inc. (USA)

- Baxter (USA)

- Medical Device Business Services, Inc. (USA)

- Globus Medical (USA)

- NuVasive, Inc. (USA)

- Flexicare (Group) Limited (Großbritannien)

- Agilent Technologies, Inc. (USA)

- Narang Medical Limited (Indien)

- Auxein (Indien)

- Implanet SA (Frankreich)

- Baumer SA (Brasilien)

- Peter Brehm GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für orthopädische Implantate

- Im September 2023 schloss Enovis die Übernahme von LimaCorporate SpA, einem führenden Hersteller orthopädischer Implantate, für rund 800 Millionen Euro ab. Dieser strategische Schritt erweitert die Kapazitäten von Enovis bei der Bereitstellung innovativer Implantatlösungen und stärkt seine Position auf dem globalen orthopädischen Markt.

- Im Juli 2023 führte Smith+Nephew das bioinduktive REGENETEN-Implantat in Indien ein, um der wachsenden Nachfrage nach Lösungen zur Rotatorenmanschetten-Reparatur gerecht zu werden. Dieses Implantat soll den Heilungsprozess beschleunigen und die Behandlungsergebnisse bei Rotatorenmanschettenoperationen verbessern.

- Im Mai 2023 brachte Zimmer Biomet das neue zementfreie Knieimplantat Persona OsseoTi Keel Tibia auf den Markt. Dieses innovative Produkt ermöglicht Chirurgen die flexible Entscheidung, ob während des Eingriffs Zement benötigt wird – abhängig von der Knochenqualität des Patienten. Dies verbessert die chirurgischen Optionen und die Behandlungsergebnisse bei Knieersatzoperationen.

- Im Februar 2023 stellte CurvaFix ein intramedulläres Implantat mit kleinerem Durchmesser (7,5 mm) vor, das chirurgische Eingriffe bei Patienten mit kleinem Knochenbau vereinfachen soll. Dieses Implantat bietet eine starke und stabile gebogene Fixierung, die den besonderen Bedürfnissen dieser Patientengruppe gerecht wird und die Operationsergebnisse verbessert.

- Im April 2022 erhielt die Orthopaedic Implant Company (OIC) die FDA-Zulassung für ihr hochwertiges Handgelenksfraktur-Plattensystem. Dieser Meilenstein soll das globale Produktportfolio von OIC erweitern und sein Angebot im orthopädischen Markt ausbauen. Er unterstreicht das Engagement des Unternehmens für innovative Lösungen zur Behandlung von Handgelenksfrakturen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.