Asia Pacific Healthcare Analytics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.77 Billion

USD

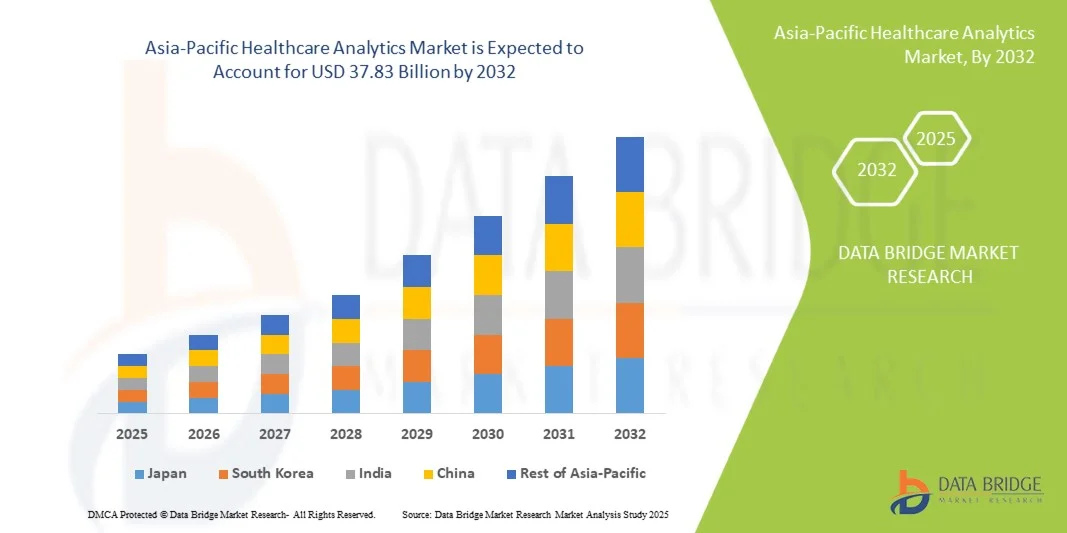

37.83 Billion

2024

2032

USD

10.77 Billion

USD

37.83 Billion

2024

2032

| 2025 –2032 | |

| USD 10.77 Billion | |

| USD 37.83 Billion | |

| % | |

|

Marktsegmentierung für Gesundheitsanalysen im asiatisch-pazifischen Raum nach Typ (präskriptive Analyse, prädiktive Analyse und deskriptive Analyse), Komponente (Dienste, Software und Hardware), Bereitstellungsmodell (On-Demand und On-Premise), Anwendung (klinische Analyse, Populationsgesundheitsanalyse, operative und administrative Analyse und Finanzanalyse), Endbenutzer (Gesundheitszahler, Gesundheitsdienstleister und ACOS, HIES, MCOS und TPAS) – Branchentrends und Prognose bis 2032

Marktgröße für Gesundheitsanalysen im asiatisch-pazifischen Raum

- Der Markt für Gesundheitsanalysen im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 10,77 Milliarden US-Dollar und dürfte bis 2032 37,83 Milliarden US-Dollar erreichen , bei einer CAGR von 17,0 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung digitaler Gesundheitslösungen, Fortschritte bei Big Data und KI-gesteuerter Analytik sowie die fortschreitende Digitalisierung von Krankenakten und Patientenversorgungssystemen in der gesamten Region vorangetrieben.

- Darüber hinaus macht die steigende Nachfrage nach datengestützter Entscheidungsfindung, verbesserter Betriebseffizienz und verbesserten Patientenergebnissen die Gesundheitsanalyse zu einem wichtigen Instrument für Krankenhäuser, Kliniken und Gesundheitsdienstleister. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Gesundheitsanalyselösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Gesundheitsanalysen im asiatisch-pazifischen Raum

- Gesundheitsanalysen, die datenbasierte Erkenntnisse für Krankenhäuser, Kliniken und Gesundheitsdienstleister liefern, sind zunehmend wichtige Bestandteile moderner Gesundheitssysteme im öffentlichen und privaten Bereich, da sie die Behandlungsergebnisse der Patienten verbessern, die Betriebseffizienz optimieren und prädiktive Entscheidungen unterstützen können.

- Die steigende Nachfrage nach Gesundheitsanalysen wird vor allem durch die zunehmende Nutzung digitaler Gesundheitstechnologien, den steigenden Bedarf an datengesteuerten klinischen Entscheidungen und die zunehmende Konzentration auf personalisierte und präventive Pflege vorangetrieben.

- Japan dominierte den Markt für Gesundheitsanalysen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 32,9 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung von KI- und Big-Data-Technologien sowie eine starke Präsenz wichtiger Branchenakteure aus. Der Einsatz von Analysen in Krankenhäusern und Gesundheitssystemen nahm stark zu, was auf Innovationen in der prädiktiven Analyse und der Echtzeit-Patientenüberwachung zurückzuführen war.

- China wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für Gesundheitsanalysen sein. Dies ist auf die zunehmende Digitalisierung des Gesundheitswesens, staatliche Initiativen für intelligente Gesundheitsversorgung und steigende Investitionen in die IT-Infrastruktur im Gesundheitswesen zurückzuführen.

- Das Segment der klinischen Analytik dominierte den Markt für Gesundheitsanalysen im asiatisch-pazifischen Raum mit einem Marktanteil von 42 % im Jahr 2024, angetrieben von seiner Fähigkeit, die Qualität der Patientenversorgung zu verbessern, Wiederaufnahmen zu reduzieren und eine evidenzbasierte Behandlungsplanung zu unterstützen.

Berichtsumfang und Marktsegmentierung für Gesundheitsanalysen im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke in die Gesundheitsanalyse im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gesundheitsanalysen im asiatisch-pazifischen Raum

„KI-gesteuerte Erkenntnisse und prädiktive Gesundheitsversorgung“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Gesundheitsanalysen im asiatisch-pazifischen Raum ist die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in die klinische und betriebliche Analyse, wodurch die Entscheidungsfindungsfähigkeiten von Krankenhäusern und Gesundheitsdienstleistern verbessert werden.

- IBM Watson Health in Japan nutzt beispielsweise KI-gestützte Analysen zur Unterstützung der Frühdiagnose und Behandlungsplanung durch die Analyse großer Mengen von Patientendaten und medizinischer Literatur.

- Die Integration von KI ermöglicht prädiktive Modellierung, Patientenrisikostratifizierung und die Früherkennung potenzieller gesundheitlicher Komplikationen. So können Anbieter die Patientenversorgung proaktiv steuern. So nutzen beispielsweise Analyseplattformen in Südkorea KI, um die Wiederaufnahme von Patienten vorherzusagen und die Ressourcenzuweisung zu optimieren.

- Die nahtlose Integration von Gesundheitsanalysen mit elektronischen Patientenakten (EHR) und Krankenhausinformationssystemen ermöglicht zentralisierte Einblicke in mehrere Abteilungen und verbessert so die Effizienz der Arbeitsabläufe und die Behandlungsergebnisse der Patienten.

- Dieser Trend zu intelligenten, prädiktiven und integrierten Gesundheitslösungen verändert die klinische Entscheidungsfindung grundlegend. Unternehmen wie Ping An Good Doctor in China entwickeln KI-gestützte Plattformen für die Echtzeit-Patientenüberwachung und prädiktive Analytik.

- Die Nachfrage nach Analyselösungen für das Gesundheitswesen, die KI-gestützte Erkenntnisse und Prognosefunktionen bieten, wächst in Krankenhäusern und Kliniken rasant, da die Anbieter zunehmend Wert auf Präzisionsmedizin, Betriebseffizienz und Kostenoptimierung legen.

Marktdynamik für Gesundheitsanalysen im asiatisch-pazifischen Raum

Treiber

„Steigender Bedarf an datengesteuerten Entscheidungen im Gesundheitswesen“

- Die wachsende Nachfrage nach datengesteuerter Entscheidungsfindung in Krankenhäusern und Kliniken, gepaart mit der zunehmenden Nutzung digitaler Gesundheitsinfrastruktur, ist ein wichtiger Treiber für das Wachstum des Marktes für Gesundheitsanalysen im asiatisch-pazifischen Raum.

- So erweiterten beispielsweise die Apollo Hospitals in Indien im März 2024 ihre Analysekapazitäten durch den Einsatz cloudbasierter Plattformen zur Überwachung der Patientenergebnisse und zur Verbesserung der Behandlungseffizienz.

- Da Gesundheitssysteme darauf abzielen, die Qualität der Patientenversorgung zu verbessern und die Betriebseffizienz zu optimieren, liefern Analyseplattformen Erkenntnisse für das Bevölkerungsgesundheitsmanagement, die vorausschauende Ressourcenplanung und das Leistungsbenchmarking.

- Darüber hinaus beschleunigen die zunehmende Einführung von EHRs und Krankenhausinformationssystemen sowie staatliche Initiativen zur Digitalisierung des Gesundheitswesens die Integration von Analysen in klinische Arbeitsabläufe.

- Die steigende Nachfrage nach personalisierter Pflege, Echtzeit-Berichten und prädiktiven Erkenntnissen in Krankenhäusern und Gesundheitssystemen führt zu einer breiten Akzeptanz von Analyselösungen

- Der Trend zu interoperablen, Cloud-basierten Plattformen und die zunehmende Verfügbarkeit benutzerfreundlicher Analysetools unterstützen das Marktwachstum zusätzlich.

Einschränkung/Herausforderung

„Bedenken hinsichtlich des Datenschutzes und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Bedenken hinsichtlich des Datenschutzes von Patienten und strenge Gesundheitsvorschriften stellen eine erhebliche Herausforderung für die breitere Einführung von Healthcare-Analytics-Lösungen im asiatisch-pazifischen Raum dar. Analytics-Plattformen müssen Datenschutzgesetze wie den indischen Personal Data Protection Act und ähnliche Vorschriften in anderen Ländern einhalten.

- Beispielsweise haben spektakuläre Datenlecks in Krankenhäusern einige Gesundheitsdienstleister zögern lassen, Cloud-basierte Analyselösungen einzuführen, da sensible Patientendaten gefährdet sein könnten.

- Die Berücksichtigung von Datenschutz- und Compliance-Bedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und die Einhaltung lokaler Gesundheitsvorschriften ist entscheidend für die Vertrauensbildung bei den Anbietern. Unternehmen wie Cerner und Philips Healthcare legen beispielsweise Wert auf die Einhaltung regionaler Standards, um ihre Kunden zu beruhigen.

- Darüber hinaus können die hohen Implementierungskosten fortschrittlicher Analyselösungen und der Bedarf an qualifiziertem Personal zur Verwaltung und Interpretation der Daten Hindernisse für kleinere Krankenhäuser und Kliniken darstellen, insbesondere in den Entwicklungsländern im asiatisch-pazifischen Raum.

- Während die Kosten allmählich sinken, können die wahrgenommene Komplexität und die finanziellen Investitionen, die für die Einführung umfassender Analysen erforderlich sind, die Akzeptanz immer noch einschränken, insbesondere in ressourcenbeschränkten Gesundheitseinrichtungen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, Schulungen der Anbieter und die Anpassung der Vorschriften wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Gesundheitsanalysen im asiatisch-pazifischen Raum

Der Markt ist nach Typ, Komponente, Bereitstellungsmodell, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Gesundheitsanalysen im asiatisch-pazifischen Raum ist in präskriptive, prädiktive und deskriptive Analysen unterteilt. Das Segment der prädiktiven Analysen dominierte den Markt mit dem größten Umsatzanteil von 39,8 % im Jahr 2024. Dies ist auf die Fähigkeit zurückzuführen, Patientenergebnisse vorherzusagen, den Ressourcenbedarf von Krankenhäusern zu antizipieren und Wiederaufnahmen zu reduzieren. Krankenhäuser und Kliniken setzen zunehmend auf prädiktive Analysen, um den Personaleinsatz zu optimieren, die Bettenbelegung zu verwalten und die Effizienz der Patientenversorgung zu verbessern. Unterstützt wird diese Einführung durch KI-gestützte Prognosetools, die große Mengen historischer und klinischer Echtzeitdaten analysieren. Prädiktive Analysen helfen Gesundheitsdienstleistern zudem, Betriebskosten zu senken und das Gesundheitsmanagement der Bevölkerung zu verbessern. Länder wie Japan und Singapur investieren massiv in prädiktive Plattformen, um Initiativen zur Gesundheitsvorsorge zu unterstützen. Die Integration mit EHR-Systemen und Krankenhausverwaltungssoftware stärkt die Marktdominanz weiter.

Das Segment der präskriptiven Analytik wird voraussichtlich zwischen 2025 und 2032 mit 22,5 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach umsetzbaren Erkenntnissen, die optimale Interventionen für die Patientenversorgung und betriebliche Verbesserungen empfehlen. Präskriptive Lösungen unterstützen Gesundheitsdienstleister bei klinischen Entscheidungen und schlagen personalisierte Behandlungspläne, Ressourcenzuweisung und Strategien zur Risikominderung vor. Länder wie China und Indien erleben eine zunehmende Verbreitung präskriptiver Analytik in großen Krankenhausnetzwerken, angetrieben durch Fortschritte in den Bereichen KI und maschinelles Lernen. Das Segment profitiert von der prädiktiv-präskriptiven Integration, die es Anbietern ermöglicht, Ergebnisse zu antizipieren und die beste Vorgehensweise zu wählen. Der Bedarf an Kosteneffizienz, ergebnisorientierter Versorgung und evidenzbasierten Protokollen im klinischen und betrieblichen Umfeld beschleunigt die Verbreitung. Krankenhäuser nutzen zunehmend präskriptive Analytik, um Wiederaufnahmen zu reduzieren und Behandlungsabläufe zu optimieren.

- Nach Komponente

Der Markt ist nach Komponenten in Software, Dienstleistungen und Hardware segmentiert. Das Softwaresegment dominierte den Markt mit dem größten Marktanteil von 42,3 % im Jahr 2024, was auf die zentrale Rolle von Analyseplattformen bei der Erfassung, Verarbeitung und Visualisierung von Gesundheitsdaten zurückzuführen ist. Softwarelösungen ermöglichen die Integration mit elektronischen Patientenakten, Laborsystemen und Krankenhausinformationssystemen und ermöglichen so Einblicke und Berichte in Echtzeit. Krankenhäuser in Japan, Südkorea und Australien setzen zunehmend cloudbasierte Analysesoftware für das klinische, operative und finanzielle Management ein. Abonnementbasierte Modelle und fortschrittliche Analysetools fördern die Softwareakzeptanz zusätzlich. KI-gestützte Module für prädiktive und präskriptive Analysen steigern Effizienz und Genauigkeit. Kontinuierliche Innovationen im Bereich Gesundheitssoftware stärken die Dominanz des Segments in der gesamten Region.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die steigende Nachfrage nach Beratung, Implementierung, Schulung und Managed Services. Viele Krankenhäuser und Gesundheitsdienstleister in den Entwicklungsländern im asiatisch-pazifischen Raum bevorzugen aufgrund mangelnder interner IT-Expertise die Einführung servicebasierter Analyselösungen. Professionelle Dienstleistungen gewährleisten die ordnungsgemäße Bereitstellung, Einhaltung gesetzlicher Vorschriften und die Optimierung von Analyseplattformen. Dienstleistungen helfen Gesundheitseinrichtungen zudem, den ROI ihrer Analyseinvestitionen zu maximieren. Durch ausgelagerte Analyseunterstützung profitieren auch kleinere Krankenhäuser von hochwertigen Erkenntnissen ohne hohe Vorlaufkosten für die Infrastruktur. Schulungen und Support durch die Dienstleistungen erhöhen das Benutzervertrauen und die Akzeptanz.

- Nach Bereitstellungsmodell

Auf Grundlage des Bereitstellungsmodells ist der Markt in On-Demand-Lösungen (Cloud-basiert) und On-Premise-Lösungen segmentiert. Das On-Demand-Segment dominierte den Markt mit dem größten Marktanteil von 46,1 % im Jahr 2024 aufgrund seiner Skalierbarkeit, der geringeren Vorlaufkosten und der einfachen Integration in bestehende Krankenhaussysteme. Die Cloud-basierte Bereitstellung ermöglicht Gesundheitsdienstleistern in Ländern wie Singapur, Malaysia und Thailand den Fernzugriff auf Analyseplattformen und ermöglicht so eine zentralisierte Datenüberwachung über mehrere Einrichtungen hinweg. Die Akzeptanz wird auch durch mobile Gesundheitsanwendungen und Lösungen zur Fernüberwachung von Patienten vorangetrieben. Cloud-Lösungen bieten eine schnellere Bereitstellung und regelmäßige Updates, was den IT-Verwaltungsaufwand reduziert. Krankenhäuser profitieren von nutzungsbasierten Preisen und flexibler Skalierbarkeit. On-Demand-Analysen unterstützen zudem die Interoperabilität mit anderen digitalen Gesundheitssystemen.

Das On-Premise-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Gründe hierfür sind wachsende Bedenken hinsichtlich Datenschutz, Einhaltung gesetzlicher Vorschriften und die Notwendigkeit der vollständigen Kontrolle über sensible Patientendaten. Große Krankenhäuser und Gesundheitssysteme in Ländern wie Japan und Südkorea investieren in On-Premise-Lösungen, um die Datensicherheit zu gewährleisten und gleichzeitig von der schnellen, lokalen Analyseverarbeitung zu profitieren. On-Premise-Lösungen ermöglichen zudem die Anpassung an spezifische organisatorische Arbeitsabläufe. Organisationen mit strengen Compliance-Anforderungen bevorzugen die On-Premise-Bereitstellung. Die Lösung reduziert die Abhängigkeit von der Internetverbindung für kritische Analysevorgänge. Die On-Premise-Akzeptanz wird durch die Integration in bestehende Krankenhaussysteme weiter gestärkt.

- Nach Anwendung

Der Markt ist nach Anwendung in klinische Analytik, Bevölkerungsgesundheitsanalyse, operative und administrative Analytik sowie Finanzanalyse segmentiert. Das Segment der klinischen Analytik dominierte den Markt mit dem größten Marktanteil von 42 % im Jahr 2024, getrieben durch seine Fähigkeit, die Qualität der Patientenversorgung zu verbessern, Behandlungspläne zu optimieren und Krankenhauswiederaufnahmen zu reduzieren. Krankenhäuser setzen klinische Analysetools ein, um die Vitalfunktionen von Patienten zu überwachen, unerwünschte Ereignisse vorherzusagen und klinische Ergebnisse zu verfolgen. Länder wie Japan und Australien priorisieren Initiativen zur Verbesserung der Versorgungsqualität und Patientensicherheit und fördern so die Akzeptanz. Die Integration mit KI und prädiktiver Modellierung stärkt die Dominanz des Segments weiter. Klinische Analytik trägt zudem dazu bei, Betriebskosten zu senken und die Ressourcennutzung zu verbessern. Die breite Akzeptanz des Segments wird durch staatliche Programme zur Gesundheitsqualität unterstützt.

Das Segment der Bevölkerungsgesundheitsanalyse wird voraussichtlich zwischen 2025 und 2032 mit 23,2 % das höchste Wachstum verzeichnen. Begünstigt werden diese Entwicklungen durch staatliche Initiativen zur Überwachung der öffentlichen Gesundheit, zur Prävention von Krankheitsausbrüchen und zur Umsetzung von Vorsorgeprogrammen. Länder wie China und Indien setzen zunehmend auf Bevölkerungsgesundheitsanalysen, um chronische Krankheiten zu behandeln und die Ressourcenverteilung im öffentlichen Gesundheitswesen zu optimieren. Big Data, tragbare Geräte und der Austausch von Gesundheitsinformationen unterstützen das Wachstum dieses Segments. Bevölkerungsgesundheitsanalysen ermöglichen zudem prädiktive Modelle für die öffentliche Gesundheitsplanung. Krankenhäuser und Behörden nutzen diese Tools, um die Impfrate zu verbessern und die Krankheitslast zu reduzieren. Der zunehmende Fokus auf Vorsorge und nationale Gesundheitsprogramme treibt die schnelle Akzeptanz voran.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Gesundheitsdienstleister und ACOs, Kostenträger im Gesundheitswesen, HIEs, MCOs und TPAs segmentiert. Das Segment der Gesundheitsdienstleister und ACOs dominierte den Markt mit dem größten Marktanteil von 44,7 % im Jahr 2024, getrieben durch die direkte Notwendigkeit, die Patientenergebnisse zu verbessern, die Betriebskosten zu senken und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Krankenhäuser investieren in Analyselösungen für das Patientenmanagement, die Unterstützung klinischer Entscheidungen und die Ressourcenoptimierung. Städtische Krankenhäuser in Japan, Singapur und Südkorea verzeichnen aufgrund ihrer fortschrittlichen IT-Infrastruktur eine hohe Akzeptanz. Die Einführung von Analyselösungen verbessert die Effizienz der Arbeitsabläufe, die Qualitätsberichterstattung und die Leistungsüberwachung. Anbieter profitieren von prädiktiven und präskriptiven Erkenntnissen für klinische und betriebliche Entscheidungen. Die Dominanz des Segments wird durch staatliche Anreize für die Einführung digitaler Gesundheitslösungen verstärkt.

Das Segment der Kostenträger im Gesundheitswesen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Lösungen für Schadensanalysen, Betrugserkennung und Kostenmanagement. Kostenträger in Indien, China und Malaysia implementieren Analyseplattformen, um die Wirksamkeit von Behandlungen zu bewerten, Erstattungen zu verwalten und Ineffizienzen in der Schadensabwicklung zu identifizieren. Regulatorische Vorgaben zu Transparenz und wertorientierter Versorgung fördern die Akzeptanz zusätzlich. Analysen helfen Kostenträgern, finanzielle Risiken zu reduzieren und den Kundenservice zu verbessern. Fortschrittliche Datenmodellierung ermöglicht eine bessere Prämiengestaltung und Risikobewertung. Der zunehmende Fokus auf Kostendämpfung und Ergebnismessung beschleunigt das Marktwachstum für Kostenträger.

Regionale Analyse des Marktes für Gesundheitsanalysen im asiatisch-pazifischen Raum

- Japan dominierte den Markt für Gesundheitsanalysen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 32,9 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung von KI- und Big-Data-Technologien sowie eine starke Präsenz wichtiger Branchenakteure aus. Der Einsatz von Analysen in Krankenhäusern und Gesundheitssystemen nahm stark zu, was auf Innovationen in der prädiktiven Analyse und der Echtzeit-Patientenüberwachung zurückzuführen war.

- Gesundheitsdienstleister in Japan nutzen zunehmend Analyselösungen, um klinische Arbeitsabläufe zu optimieren, Wiederaufnahmen zu reduzieren und die Betriebseffizienz in Krankenhäusern und Kliniken zu steigern.

- Die breite Akzeptanz wird durch staatliche Initiativen zur Förderung der Digitalisierung des Gesundheitswesens, der Integration von KI in klinische Entscheidungen und steigender Investitionen in die IT-Infrastruktur von Krankenhäusern weiter unterstützt.

Einblicke in den japanischen Markt für Gesundheitsanalysen

Der japanische Markt für Gesundheitsanalysen dominiert den asiatisch-pazifischen Raum aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Technologieakzeptanz und des Fokus auf eine qualitativ hochwertige Patientenversorgung. Krankenhäuser und Kliniken in Japan nutzen Analyseplattformen, um klinische Arbeitsabläufe zu optimieren, Wiederaufnahmen zu reduzieren und die Betriebseffizienz zu verbessern. Die Integration von KI und prädiktiver Analytik in EHR-Systeme unterstützt evidenzbasierte Entscheidungsfindung und proaktives Patientenmanagement. Regierungsinitiativen zur Förderung der Digitalisierung des Gesundheitswesens und der Einhaltung gesetzlicher Vorschriften fördern die Nutzung von Analysen zusätzlich. Japans alternde Bevölkerung treibt zudem die Nachfrage nach Lösungen voran, die die Patientenüberwachung vereinfachen und die häusliche Pflege verbessern. Darüber hinaus fördern Partnerschaften zwischen Krankenhäusern, IT-Anbietern und KI-basierten Analyseunternehmen Innovationen und stärken die Marktpräsenz.

Einblicke in den chinesischen Markt für Gesundheitsanalysen

Der chinesische Markt für Gesundheitsanalysen wird im Prognosezeitraum voraussichtlich rasant wachsen. Treiber hierfür sind die Regierungspolitik zur Förderung intelligenter Gesundheitsversorgung und der großflächigen Digitalisierung von Krankenhausakten. Analyseplattformen werden zunehmend eingesetzt, um chronische Krankheiten zu behandeln, die Ressourcenallokation zu optimieren und die Gesundheitsversorgung der Bevölkerung zu verbessern. Der Einsatz KI-gestützter Prognosetools ermöglicht es Krankenhäusern, Betriebskosten zu senken und die Patientenversorgung zu verbessern. Steigende Gesundheitsausgaben sowie die zunehmende Nachfrage nach Telemedizin und mobilen Gesundheitsanwendungen unterstützen das Marktwachstum. Darüber hinaus arbeiten nationale und internationale Technologieanbieter mit Krankenhäusern zusammen, um cloudbasierte und präskriptive Analyselösungen zu implementieren. Der Fokus auf Präventivmedizin und nationale Gesundheitsinitiativen beschleunigt die Akzeptanz in städtischen und ländlichen Regionen zusätzlich.

Markteinblicke im Bereich Gesundheitsanalysen in Indien

Der indische Markt für Gesundheitsanalysen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die wachsende Mittelschicht des Landes, die schnelle Urbanisierung und die hohe Akzeptanz neuer Technologien. Krankenhäuser, Kliniken und Versicherungsanbieter nutzen zunehmend Analyselösungen für betriebliche Effizienz, Patientenmanagement und Betrugserkennung. Regierungsinitiativen für Smart Cities und die Digitalisierung von Gesundheitsdiensten treiben die Einführung cloudbasierter und KI-gestützter Plattformen voran. Die Verfügbarkeit erschwinglicher Analyselösungen und das wachsende Bewusstsein der Gesundheitsdienstleister erhöhen die Marktdurchdringung. Darüber hinaus ermöglicht die Integration von Analysen in Telemedizin, mobile Gesundheitsanwendungen und tragbare Geräte Echtzeitüberwachung und Bevölkerungsgesundheitsmanagement. Inländische IT-Dienstleister und Technologie-Startups tragen ebenfalls zur schnellen Verbreitung von Gesundheitsanalyselösungen in Indien bei.

Markteinblick in die australische Gesundheitsanalyse

Der australische Markt für Gesundheitsanalysen verzeichnet ein stetiges Wachstum, angetrieben von einer fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanz digitaler Gesundheitslösungen und der starken staatlichen Unterstützung für Innovationen im Gesundheitswesen. Krankenhäuser und Kliniken nutzen Analysen zur Steigerung der Betriebseffizienz, zur Unterstützung klinischer Entscheidungen und zur Verbesserung der Patientenergebnisse. Prädiktive und präskriptive Analyselösungen werden zunehmend in elektronische Patientenakten und Krankenhausinformationssysteme integriert, um das Workflow-Management zu verbessern. Der Fokus des Landes auf Prävention, das Management chronischer Krankheiten und Initiativen zur Bevölkerungsgesundheit unterstützt den Einsatz von Analyseplattformen. Darüber hinaus ermöglichen eine robuste IT-Infrastruktur und hohe technologische Kompetenz die schnelle Einführung cloudbasierter und KI-gestützter Analysetools. Die Zusammenarbeit zwischen Gesundheitsdienstleistern, Behörden und Analyseanbietern stärkt das Marktwachstum zusätzlich.

Marktanteile im Bereich Gesundheitsanalysen im asiatisch-pazifischen Raum

Die Branche der Gesundheitsanalyse im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SAS Institute Inc. (USA)

- Optum, Inc. (USA)

- Gesundheitskatalysator (USA)

- McKesson Corporation (USA)

- Wipro (Indien)

- Inovalon, (USA)

- IQVIA Inc. (USA)

- IBM (USA)

- Oracle (USA)

- Koninklijke Philips NV, (Niederlande)

- UnitedHealth Group (USA)

- Allscripts Healthcare (USA)

- Verisk Analytics, Inc. (USA)

- Merative (USA)

- Truven Health Analytics, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Bupa (Großbritannien)

- TCS (Indien)

- Cognizant (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für Gesundheitsanalysen im asiatisch-pazifischen Raum?

- Im September 2025 startete die Regierung von Andhra Pradesh das Bharat Biodesign Research and Innovation (BRaIN)-Programm, um Fortschritte im Gesundheitssektor voranzutreiben. Integriert in das Ratan Tata Innovation Hub in Amaravati zielt die Initiative darauf ab, den Bundesstaat zu einem globalen Zentrum für Gesundheitstechnologie und digitale Gesundheitsinnovation zu machen.

- Im August 2025 erwarb eine von Temasek unterstützte Private-Equity-Firma aus Singapur eine 16-prozentige Minderheitsbeteiligung an AC Health, der Gesundheitssparte der philippinischen Ayala Corporation. Dieser Schritt spiegelt das wachsende globale Investoreninteresse am südostasiatischen Gesundheitssektor wider, das durch Wirtschaftswachstum, alternde Bevölkerungen und die Widerstandsfähigkeit des Sektors vorangetrieben wird. AC Health plant, sein Netzwerk an Krankenhäusern, Kliniken und Apotheken weiter auszubauen.

- Im Juni 2025 übernahm Nordic Capital Arcadia Solutions, ein Unternehmen für Gesundheitsanalysen, um die Gesundheitsversorgung und Kosteneffizienz mithilfe künstlicher Intelligenz (KI) zu verbessern. Arcadia ist auf die Konsolidierung und Analyse von Gesundheitsdaten aus verschiedenen Quellen spezialisiert, um Versorgungslücken zu identifizieren und die Ergebnisse zu verbessern. Die Übernahme zielt darauf ab, Arcadias Geschäftstätigkeit zu erweitern und möglicherweise einen Börsengang anzustreben. Der Schwerpunkt liegt dabei auf einer wertorientierten Gesundheitsversorgung für Kostenträger und Leistungserbringer.

- Im Mai 2025 kündigte das indische Gesundheits-KI-Startup Qure.AI an, bereits im nächsten Geschäftsjahr profitabel zu sein und innerhalb von zwei Jahren an die Börse zu gehen. Das Unternehmen entwickelt KI-basierte Diagnosetools zur Früherkennung von Krankheiten wie Tuberkulose, Lungenkrebs und Schlaganfall. Es betreut große globale Kunden und erreicht jährlich rund 15 Millionen Patienten. Es plant ein deutliches Umsatzwachstum und Expansion.

- Im Juli 2024 erhöhte IQVIA Holdings seine jährliche Gewinnprognose aufgrund der starken Nachfrage nach seinen Gesundheitsdaten- und Analysediensten. Der Geschäftsbereich Technological and Analytical Solutions (TAS) des Unternehmens verzeichnete im zweiten Quartal einen Umsatzanstieg von 2,7 % auf 1,50 Milliarden US-Dollar und übertraf damit die Schätzungen. Dies deutet auf eine steigende Nachfrage im Gesundheitssektor hin und unterstützt die Jahresziele von IQVIA.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.