Asia Pacific Neuropathic Pain Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.57 Billion

USD

13.88 Billion

2024

2032

USD

6.57 Billion

USD

13.88 Billion

2024

2032

| 2025 –2032 | |

| USD 6.57 Billion | |

| USD 13.88 Billion | |

| % | |

|

Marktsegmentierung für neuropathische Schmerzen im asiatisch-pazifischen Raum nach Typ (Geräte zur Rückenmarkstimulation (SCS), externe periphere Nervenstimulation und Geräte zur transkutanen elektrischen Nervenstimulation (TENS), Produkttyp (wiederaufladbar und nicht wiederaufladbar), Verfahren (invasiv und nicht-invasiv), Technologie (transkutane elektrische Nervenstimulation, transkranielle Magnetstimulation und elektrische Atemstimulation), Modalität (stationär und tragbar), Kaufmodus (rezeptfreie Geräte und verschreibungspflichtige Geräte), Schmerztyp (periphere Neuropathie, Engpassneuropathie, Phantomgliedneuropathie, Trigeminusneuralgie, postherpetische Neuralgie (PHN), posttraumatische Neuropathie und Fußschmerzen, Kokzygodynie), Indikation (Spinalkanalstenose, Chemotherapie-induzierte periphere Neuropathie, diabetische Neuropathie und andere), Endbenutzer (Krankenhäuser, Kliniken, Häusliche Gesundheitspflege, ambulante Operationszentren und andere), Vertriebskanäle (Direktausschreibung, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für neuropathische Schmerzen im asiatisch-pazifischen Raum

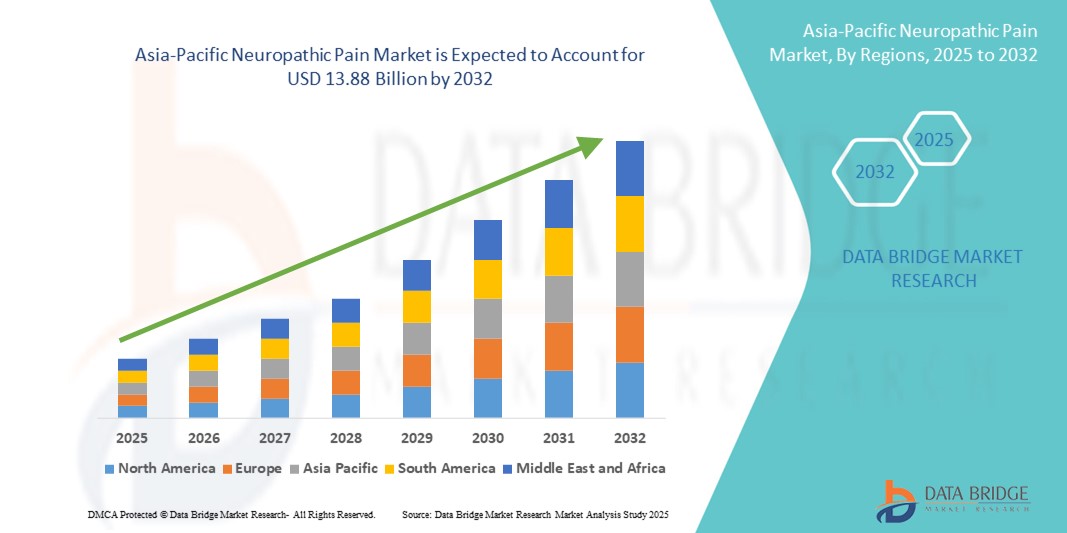

- Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 6,57 Milliarden US-Dollar und dürfte bis 2032 13,88 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Diabetes, Krebs und neurologischen Erkrankungen sowie durch ein zunehmendes Bewusstsein für Schmerztherapien und den Ausbau der Gesundheitsinfrastruktur in der gesamten Region vorangetrieben.

- Darüber hinaus treibt die zunehmende Präferenz der Patienten für gezielte und wirksame pharmakologische und nicht-pharmakologische Behandlungsmöglichkeiten die Nachfrage nach fortschrittlichen Lösungen zur Behandlung neuropathischer Schmerzen an. Diese Faktoren beschleunigen die Einführung innovativer Therapien und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für neuropathische Schmerzen im asiatisch-pazifischen Raum

- Neuropathische Schmerztherapien, einschließlich pharmakologischer und gerätebasierter Interventionen, sind aufgrund ihrer gezielten Wirksamkeit, ihres patientenspezifischen Behandlungspotenzials und der Integration mit digitalen Gesundheitsüberwachungstools zunehmend wichtige Bestandteile moderner Schmerzmanagementstrategien sowohl im Krankenhaus als auch in der häuslichen Pflege.

- Die steigende Nachfrage nach Lösungen zur Behandlung neuropathischer Schmerzen wird vor allem durch die zunehmende Verbreitung von Diabetes, Krebs und neurologischen Erkrankungen, das wachsende Bewusstsein für chronische Schmerztherapien und die Präferenz der Patienten für wirksame, langfristige Linderungsmöglichkeiten angeheizt.

- Japan dominierte den Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 29,1 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Therapien und eine starke Präsenz wichtiger Pharma- und Gerätehersteller aus, mit erheblichem Wachstum bei Neurostimulations- und Analgetikatherapien .

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für neuropathische Schmerzen sein, da die Gesundheitsversorgung besser zugänglich ist, das verfügbare Einkommen steigt und das Bewusstsein für Schmerzmanagementlösungen zunimmt.

- Geräte zur Rückenmarkstimulation (SCS) dominierten den Markt für neuropathische Schmerzen mit einem Anteil von 36,7 % im Jahr 2024, bedingt durch ihre Wirksamkeit bei der Behandlung chronischer und refraktärer neuropathischer Schmerzen.

Berichtsumfang und Marktsegmentierung für neuropathische Schmerzen im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zu neuropathischen Schmerzen im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für neuropathische Schmerzen im asiatisch-pazifischen Raum

Zunehmende Akzeptanz von Neurostimulation und digitaler Therapeutik

- Ein bedeutender und sich beschleunigender Trend im asiatisch-pazifischen Markt für neuropathische Schmerzen ist die zunehmende Nutzung von Neurostimulationsgeräten wie Rückenmarksstimulation (SCS), transkutaner elektrischer Nervenstimulation (TENS) und externen peripheren Nervenstimulatoren sowie digitaler Therapeutika zur Schmerzbehandlung. Diese Integration fortschrittlicher Therapien in Patientenüberwachungssysteme verbessert die Personalisierung und Wirksamkeit der Behandlung.

- Beispielsweise sind mehrere TENS-Geräte mittlerweile mit einer mobilen App-Konnektivität ausgestattet, sodass Patienten Nutzungsmuster, Schmerzwerte und Therapiepläne verfolgen können. Ebenso bieten SCS-Systeme mit wiederaufladbaren Optionen eine längere Gerätelebensdauer und verbesserten Patientenkomfort.

- Die Integration mit digitalen Gesundheitsplattformen ermöglicht es Anbietern, die Patientenreaktion aus der Ferne zu überwachen, Therapieeinstellungen anzupassen und zeitnahe Anleitungen zu geben, um Ergebnisse und Therapietreue zu verbessern. KI-fähige Funktionen in einigen Geräten helfen dabei, Stimulationsmuster basierend auf den vom Patienten gemeldeten Schmerzniveaus und Aktivitätsdaten zu optimieren.

- Die Konvergenz von Neurostimulation und digitaler Gesundheit ermöglicht einen einheitlichen Ansatz zur Behandlung chronischer Schmerzen und eine koordinierte Versorgung zwischen Krankenhäusern, Kliniken und häuslicher Gesundheitsversorgung.

- Dieser Trend zu stärker personalisierten, vernetzten und technisch unterstützten Therapien für neuropathische Schmerzen verändert die Erwartungen an die Behandlung. Unternehmen wie Boston Scientific und Nevro entwickeln fortschrittliche SCS-Systeme und mobilkompatible Geräte, die den Komfort und die Therapietreue der Patienten verbessern.

- Die Nachfrage nach innovativen, vernetzten und benutzerfreundlichen Lösungen zur Behandlung neuropathischer Schmerzen wächst im gesamten asiatisch-pazifischen Raum rasant, da Patienten und Gesundheitsdienstleister zunehmend Wert auf wirksame und bequeme Behandlungsmöglichkeiten legen.

Marktdynamik für neuropathische Schmerzen im asiatisch-pazifischen Raum

Treiber

Steigende Prävalenz chronischer Erkrankungen und Bewusstsein für Schmerzbehandlungslösungen

- Die zunehmende Zahl von Diabetes, Krebs und neurologischen Erkrankungen sowie das wachsende Bewusstsein für Therapien zur Behandlung neuropathischer Schmerzen sind ein wichtiger Treiber des Marktwachstums im asiatisch-pazifischen Raum.

- So brachte Medtronic beispielsweise im Jahr 2024 in Indien und Japan fortschrittliche SCS-Systeme auf den Markt, die sich an Patienten mit chronischen neuropathischen Schmerzen richten und so den Zugang zu Therapien und die Behandlungsergebnisse verbessern.

- Patienten und Ärzte suchen nach zielgerichteten Therapien, die langfristige Linderung bieten, was die Einführung von Neurostimulationsgeräten und pharmakologischen Lösungen vorantreibt

- Die wachsende Gesundheitsinfrastruktur und die Integration digitaler Therapeutika in konventionelle Therapien machen die Behandlung neuropathischer Schmerzen zugänglicher und effizienter.

- Die bequeme Heimtherapie, die Fernüberwachung und die benutzerfreundlichen Geräte fördern die Akzeptanz sowohl bei Patienten als auch bei Gesundheitsdienstleistern.

Einschränkung/Herausforderung

Hohe Kosten, regulatorische Hürden und geringes Bewusstsein

- Die relativ hohen Kosten von Neurostimulationsgeräten und fortschrittlichen pharmakologischen Behandlungen können die Akzeptanz einschränken, insbesondere in preissensiblen Märkten wie Indien und Südostasien.

- Regulatorische Anforderungen für Medizinprodukte und Arzneimittel, einschließlich klinischer Zulassungen und Sicherheitskonformität, können die Markteinführung neuer Produkte verzögern

- Das geringe Bewusstsein von Patienten und Gesundheitsdienstleistern für neuere Therapien und digitale Schmerzmanagement-Tools kann das Marktwachstum einschränken

- So wurde beispielsweise in einem Bericht aus dem Jahr 2023 hervorgehoben, dass nur 32 % der Patienten mit neuropathischen Schmerzen im ländlichen Indien Zugang zu fortschrittlichen Schmerztherapien hatten, hauptsächlich aufgrund der Kosten und des mangelnden Bewusstseins der Ärzte.

- Die Bewältigung dieser Herausforderungen durch Patientenaufklärung, erschwingliche Geräteoptionen und optimierte Regulierungsverfahren ist für ein nachhaltiges Wachstum auf dem Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum von entscheidender Bedeutung.

- Unternehmen wie Boston Scientific, Abbott und Nevro konzentrieren sich auf die Ausbildung von Klinikpersonal, Sensibilisierungsprogramme und schrittweise Innovationen, um die Akzeptanz zu verbessern und gleichzeitig die Einhaltung regionaler Vorschriften zu gewährleisten.

Marktumfang für neuropathische Schmerzen im asiatisch-pazifischen Raum

Der Markt ist nach Typ, Produkttyp, Verfahren, Technologie, Modalität, Kaufart, Schmerzart, Indikation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist nach Typ in Geräte zur Rückenmarkstimulation (SCS), zur externen peripheren Nervenstimulation und zur transkutanen elektrischen Nervenstimulation (TENS) unterteilt. Das Segment der Rückenmarkstimulationsgeräte (SCS) dominierte den Markt mit dem größten Umsatzanteil von 36,7 % im Jahr 2024. Dies ist auf die hohe klinische Wirksamkeit bei der Behandlung chronischer und refraktärer neuropathischer Schmerzen zurückzuführen, insbesondere bei Patienten, die auf konventionelle Therapien nicht ansprechen. Krankenhäuser und Fachkliniken bevorzugen SCS-Geräte aufgrund ihrer Fähigkeit, gezielte Stimulation und langfristige Schmerzlinderung zu bieten. Kontinuierliche technologische Innovationen, darunter wiederaufladbare Systeme, fortschrittliche implantierbare Designs und Fernprogrammierung, haben den Patientenkomfort und die Therapietreue verbessert. Die Zusammenarbeit zwischen Geräteherstellern und Krankenhäusern erleichtert die Schulung und den Zugang zu komplexen Verfahren. Darüber hinaus unterstützt das zunehmende Bewusstsein der Gesundheitsdienstleister für die Vorteile der SCS das Marktwachstum.

Das Segment der externen peripheren Nervenstimulation wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Diese Geräte sind nicht-invasiv, tragbar und benutzerfreundlich und bieten eine Alternative zu invasiven Therapien, während sie gleichzeitig eine effektive Schmerzbehandlung gewährleisten. Die zunehmende Präferenz für Heimtherapien und risikoarme Eingriffe unterstützt die Akzeptanz zusätzlich. Hersteller konzentrieren sich auf miniaturisierte, kabellose Designs, die einen Dauereinsatz ohne Krankenhausaufenthalte ermöglichen. Patientenaufklärungskampagnen, die nicht-invasive Optionen hervorheben, tragen zum Marktwachstum bei. Klinische Studien, die eine vergleichbare Wirksamkeit wie invasive Geräte belegen, stärken das Vertrauen der Ärzte. Behördliche Zulassungen und Versicherungsschutz für nicht-invasive Therapien beschleunigen die Akzeptanz.

- Nach Produkttyp

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist nach Produkttyp in wiederaufladbare und nicht wiederaufladbare Geräte unterteilt. Das Segment der wiederaufladbaren Geräte dominierte 2024 mit einem Anteil von 58,4 % aufgrund der langen Lebensdauer der Geräte, der geringeren Ersatzkosten und der Eignung für die Langzeittherapie. Krankenhäuser, Kliniken und Anbieter von häuslicher Gesundheitspflege bevorzugen wiederaufladbare Geräte aufgrund ihrer Anpassungsfähigkeit an den wiederholten Gebrauch. Fortschritte in der Batterietechnologie und Fernlademöglichkeiten erhöhen den Komfort zusätzlich. Die Integration mit digitalen Überwachungs-Apps ermöglicht es Patienten und Ärzten, die Therapietreue und -wirksamkeit zu verfolgen. Versicherungserstattungsprogramme für Geräte zur chronischen Therapie stärken die Marktdurchdringung. Kontinuierliche Verbesserungen in Design, Haltbarkeit und Benutzeroberfläche erhöhen die Patientenzufriedenheit und Therapietreue.

Das Segment der nicht wiederaufladbaren Geräte dürfte im Prognosezeitraum schneller wachsen. Die niedrigeren Anschaffungskosten, das einfache Design und die Eignung für Kurzzeittherapien oder den ambulanten Einsatz fördern die Akzeptanz. Nicht wiederaufladbare Geräte werden insbesondere bei akuten Schmerzepisoden, postoperativer Schmerzbehandlung und in Testphasen vor einer Langzeittherapie bevorzugt. Die einfache Beschaffung und der minimale Wartungsaufwand machen sie für Kliniken und Heimanwender attraktiv. Gerätehersteller führen leichte, kostengünstige Modelle ein, um ihre Reichweite in Schwellenländern zu erweitern. Sensibilisierungskampagnen für eine frühzeitige Intervention mit nicht wiederaufladbaren Geräten kurbeln die Nachfrage zusätzlich an.

- Nach Verfahren

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist nach Verfahren in invasive und nicht-invasive Verfahren unterteilt. Das invasive Segment dominierte mit einem Anteil von 52,7 % im Jahr 2024, was vor allem auf die Wirksamkeit implantierbarer Geräte wie SCS bei der Behandlung starker neuropathischer Schmerzen zurückzuführen ist. Krankenhäuser und Fachkliniken wenden häufig invasive Verfahren bei Patienten an, bei denen konventionelle Therapien versagen. Fortschritte bei minimalinvasiven Implantationstechniken reduzieren Verfahrensrisiken und verbessern die Genesungsergebnisse. Klinische Studien belegen eine langfristige Schmerzlinderung und eine geringere Abhängigkeit von Analgetika, was die Akzeptanz bei Ärzten unterstützt. Krankenhäuser profitieren von komplexen Therapien, die Patienten mit spezialisierter Versorgung anziehen. Behördliche Zulassungen und Kostenerstattungsunterstützung fördern die Akzeptanz invasiver Geräte zusätzlich.

Das nicht-invasive Segment wird im Prognosezeitraum voraussichtlich schneller wachsen. Geräte wie TENS, externe Nervenstimulatoren und tragbare Schmerzlinderungsgeräte ermöglichen eine bequeme Therapie zu Hause mit minimalen Risiken. Nicht-invasive Therapien sprechen Patienten an, die risikoarme, selbst durchgeführte Interventionen suchen. Fortschritte bei der tragbaren, drahtlosen Technologie und die Integration mit mobilen Apps verbessern Benutzerfreundlichkeit und Therapietreue. Aufklärungsprogramme und ärztliche Empfehlungen fördern die Akzeptanz in der ambulanten und häuslichen Gesundheitsversorgung. Die wachsende Präferenz der Patienten für minimalinvasive Therapieoptionen trägt zum Marktwachstum bei.

- Nach Technologie

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist technologisch in TENS, Transkranielle Magnetstimulation (TMS) und Respiratorische Elektrische Stimulation (RES) unterteilt. Das TENS-Segment dominierte 2024 mit einem Marktanteil von 42,3 % aufgrund seiner nicht-invasiven Natur, der einfachen Handhabung und der breiten Akzeptanz im klinischen und häuslichen Umfeld. TENS-Geräte ermöglichen es Patienten, Intensität, Frequenz und Sitzungsdauer an ihr individuelles Schmerzniveau anzupassen. Die Integration mit mobilen Apps ermöglicht die Verfolgung von Therapieplänen, Schmerzwerten und der Therapietreue. Ärzte empfehlen TENS als Erstlinientherapie bei peripherer Neuropathie und postoperativen Schmerzen. Tragbarkeit und leichtes Design erhöhen den Patientenkomfort zusätzlich. Sensibilisierungskampagnen und Versicherungsschutz für TENS-Geräte stärken die Marktakzeptanz.

Die Segmente TMS und RES werden im Prognosezeitraum voraussichtlich deutlich wachsen. Technologische Fortschritte verbessern Präzision, Mobilität und klinische Ergebnisse. Diese Geräte werden zunehmend in Forschungskliniken und spezialisierten Schmerzkliniken für komplexe neuropathische Erkrankungen eingesetzt. Klinische Studien und zunehmende Wirksamkeitsnachweise unterstützen eine breitere Akzeptanz. Staatliche Förderung und private Forschungsinitiativen beschleunigen die Produktentwicklung. Sensibilisierungskampagnen bei Ärzten und Patienten fördern die Akzeptanz und Marktdurchdringung.

- Nach Modalität

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist nach Modalität in stationäre und tragbare Geräte unterteilt. Das Segment der tragbaren Geräte dominierte 2024 mit einem Anteil von 61,5 %, was auf Patientenkomfort, die Nutzung zu Hause und Mobilität zurückzuführen ist. Tragbare Geräte ermöglichen eine kontinuierliche Therapie auch unterwegs und verbessern so die Therapietreue und die Langzeitergebnisse. Die Integration mit mobilen Apps ermöglicht Fernüberwachung und personalisierte Therapieanpassungen. Leichte und tragbare Designs unterstützen die Unabhängigkeit und den Komfort der Patienten. Der Ausbau der häuslichen Gesundheitsversorgung fördert die Akzeptanz weiter. Patientenaufklärungsprogramme und Sensibilisierungskampagnen fördern zudem den Einsatz in der Behandlung chronischer Schmerzen. Hersteller entwickeln kontinuierlich Innovationen in den Bereichen Mobilität, Akkulaufzeit und Konnektivität.

Das Segment der stationären Geräte wird im Prognosezeitraum in Krankenhäusern und Kliniken voraussichtlich stetig wachsen. Stationäre Geräte ermöglichen eine präzise Kalibrierung, kontinuierliche Überwachung und professionelle Betreuung bei Intensivtherapien. Krankenhäuser und Forschungszentren bevorzugen stationäre Geräte für risikoreiche oder komplexe Eingriffe. Die Integration in die Krankenhaus-IT-Systeme gewährleistet eine genaue Datenerfassung. Kontrollierte Therapiesitzungen verbessern die Patientenergebnisse und die Sicherheit. Technologische Verbesserungen in den Bereichen Benutzerfreundlichkeit, Automatisierung und Überwachung unterstützen das Wachstum. Kliniker schätzen stationäre Geräte für standardisierte Behandlungsprotokolle.

- Nach Kaufart

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist nach Kaufart in rezeptfreie (OTC) und verschreibungspflichtige Geräte unterteilt. Das Segment der verschreibungspflichtigen Geräte dominierte 2024 mit einem Anteil von 67,2 %, was regulatorische Anforderungen und den Bedarf an klinischer Überwachung widerspiegelt. Verschreibungspflichtige Geräte werden bei komplexen oder schweren neuropathischen Schmerzzuständen bevorzugt. Ärzte bieten individuelle Therapieanpassung, Überwachung und Nachsorge für bessere Ergebnisse. Versicherungsschutz und Beschaffungsprogramme der Krankenhäuser unterstützen die Akzeptanz. Verschreibungspflichtige Modelle gewährleisten die Therapietreue und reduzieren das Missbrauchsrisiko. Schulungsprogramme für medizinisches Personal verstärken die korrekte Anwendung zusätzlich. Kontinuierliche Innovation und klinische Evidenz stärken das Vertrauen in verschreibungspflichtige Geräte.

Das OTC-Segment dürfte im Prognosezeitraum schneller wachsen. Erhöhtes Bewusstsein, die Verfügbarkeit tragbarer Geräte und der Zugang zu Heimtherapien fördern die Akzeptanz in Schwellenländern. OTC-Geräte bieten Patienten die Möglichkeit zur frühzeitigen Intervention und Selbstbehandlung leichter bis mittelschwerer Schmerzen. Hersteller setzen auf benutzerfreundliche Designs, um Nutzer der häuslichen Gesundheitsversorgung zu gewinnen. Marketingkampagnen, die Komfort und Kosteneffizienz in den Vordergrund stellen, unterstützen das Wachstum. Steigende Gesundheitskosten treiben Patienten zu erschwinglichen OTC-Lösungen.

- Nach Schmerztyp

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist nach Schmerzart in periphere Neuropathie, Engpassneuropathie, Phantomglied-Neuropathie, Trigeminusneuralgie, Postherpetische Neuralgie (PHN), Posttraumatische Neuropathie, Fußschmerzen und Kokzygodynie unterteilt. Das Segment der peripheren Neuropathie dominierte 2024 mit einem Anteil von 39,8 % aufgrund der hohen Prävalenz diabetischer Neuropathie und chemotherapiebedingter neuropathischer Schmerzen in der gesamten Region. Ärzte empfehlen häufig Therapien wie SCS und TENS. Die steigende Diabetesinzidenz und Krebsbehandlungsprogramme tragen zum Wachstum bei. Sensibilisierungskampagnen und Bildungsinitiativen unterstützen eine frühzeitige Diagnose und Intervention. Technologische Innovationen verbessern die Wirksamkeit der Therapie und die Adhärenz der Patienten. Staatliche Gesundheitsprogramme und private Krankenversicherungen erleichtern den Zugang zur Therapie.

Trigeminusneuralgie und PHN werden im Prognosezeitraum voraussichtlich schneller wachsen. Zunehmende klinische Diagnosen, Forschungsinitiativen und Aufklärungskampagnen für seltene neuropathische Erkrankungen fördern die Akzeptanz. Fortschrittliche Therapien und innovative Geräte berücksichtigen diese speziellen Erkrankungen. Forschungsförderung und die Aufnahme in klinische Leitlinien beschleunigen die Marktdurchdringung. Patientenvertretung und Unterstützungsprogramme verbessern den Zugang zur Behandlung.

- Nach Indikation

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist nach Indikation in Spinalkanalstenose, Chemotherapie-induzierte periphere Neuropathie, diabetische Neuropathie und weitere segmentiert. Das Segment diabetische Neuropathie dominierte 2024 mit einem Anteil von 44,6 % aufgrund der steigenden Zahl von Diabetikern in Japan, Indien, China und Südostasien. Krankenhäuser und Kliniken setzen fortschrittliche Therapien wie SCS und TENS ein. Aufklärungskampagnen, Frühdiagnoseprogramme und staatliche Initiativen fördern die Akzeptanz. Der Versicherungsschutz erleichtert den Patienten den Zugang zusätzlich. Ärzte priorisieren evidenzbasierte Therapien zur Behandlung von Langzeitschmerzen. Technologische Innovationen bei Geräten verbessern den Patientenkomfort und die Therapietreue. Die Zusammenarbeit zwischen Herstellern und Gesundheitsdienstleistern stärkt das Segment.

Das Segment Chemotherapie-induzierte periphere Neuropathie wird im Prognosezeitraum aufgrund der steigenden Zahl von Krebsbehandlungen voraussichtlich deutlich wachsen. Nicht-invasive und implantierbare Geräte werden zur Schmerzbehandlung nach der Behandlung eingesetzt. Klinische Studien belegen Wirksamkeit und Sicherheit. Krankenhäuser und onkologische Kliniken fördern die Einführung der Geräte. Aufklärungskampagnen für Krebsüberlebende steigern die Nachfrage zusätzlich. Behördliche Zulassungen und Versicherungsschutz beschleunigen die Akzeptanz.

- Nach Endbenutzer

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist nach Endnutzern in Krankenhäuser, Kliniken, häusliche Pflege, ambulante Operationszentren und andere unterteilt. Das Krankenhaussegment dominierte 2024 mit einem Anteil von 48,3 %, da Krankenhäuser die wichtigsten Zentren für invasive Therapien, Gerätemanagement und Langzeitüberwachung sind. Krankenhäuser verfügen über geschultes Personal für Implantation, Kalibrierung und Nachsorge. Die moderne Infrastruktur und das hohe Patientenaufkommen fördern die Akzeptanz. Klinische Studien und Forschungsarbeiten erhöhen die Verbreitung innovativer Therapien. Krankenhäuser bieten zentralisierte Therapien an und verbessern so die Therapietreue. Versicherungen und staatliche Programme erleichtern den Patienten den Zugang.

Das Segment Home Healthcare dürfte im Prognosezeitraum aufgrund der steigenden Nachfrage nach komfortablen, kontinuierlichen und kostengünstigen Therapielösungen schneller wachsen. Nicht-invasive und tragbare Geräte ermöglichen Patienten eine effektive Behandlung neuropathischer Schmerzen zu Hause ohne häufige Krankenhausaufenthalte. Patientenschulungen, Trainingsprogramme und Telemedizin verbessern die Therapietreue. Die Einführung von Home Healthcare reduziert die Abhängigkeit von Krankenhäusern und ermöglicht personalisierte, flexible Behandlungspläne. Das Segment profitiert vom Wachstum privater Pflegedienste und Fernüberwachungstechnologien.

- Nach Vertriebskanal

Der Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und andere unterteilt. Das Segment Drittanbieter dominierte 2024 mit einem Anteil von 53,7 %, unterstützt durch starke regionale Netzwerke und Partnerschaften mit Krankenhäusern, Kliniken und der häuslichen Gesundheitspflege. Distributoren bieten Schulungen, technischen Support und Wartungsdienste an. Effiziente Lieferketten ermöglichen eine schnelle Verfügbarkeit in städtischen und ländlichen Regionen. Strategische Allianzen zwischen Herstellern und Distributoren erweitern die Marktdurchdringung. Distributoren fördern zudem Bekanntheit und Akzeptanz durch Marketing- und Schulungsprogramme. Großeinkauf und Lagerhaltung gewährleisten eine konstante Produktverfügbarkeit.

Das Segment Direktausschreibungen wird im Prognosezeitraum in staatlichen und institutionellen Einrichtungen voraussichtlich wachsen. Zentralisierter Einkauf, Massenbeschaffungsprogramme und Kosteneffizienz unterstützen die Akzeptanz. Krankenhäuser, staatliche Kliniken und Forschungseinrichtungen bevorzugen Direktausschreibungen für eine garantierte Versorgung. Ausschreibungsprogramme ermöglichen Verhandlungen über Preise und Wartungsverträge. Direktlieferungen verbessern die Einhaltung gesetzlicher Vorschriften und die Qualitätssicherung. Staatlich geförderte Initiativen erhöhen die Verfügbarkeit in Schwellenländern.

Regionale Analyse des Marktes für neuropathische Schmerzen im asiatisch-pazifischen Raum

- Japan dominierte den Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 29,1 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Therapien und eine starke Präsenz wichtiger Pharma- und Gerätehersteller aus, mit erheblichem Wachstum bei Neurostimulations- und Analgetikatherapien.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Verfügbarkeit fortschrittlicher Neurostimulationsgeräte, verschreibungspflichtiger Therapien und Lösungen für die häusliche Gesundheitspflege, die gezielte Schmerzlinderung, verbesserte Lebensqualität und die Integration mit digitalen Gesundheitsüberwachungsplattformen bieten.

- Diese breite Akzeptanz wird durch das wachsende Gesundheitsbewusstsein, die alternde Bevölkerung und zunehmende staatliche Initiativen zur Verbesserung der Behandlung chronischer Schmerzen weiter unterstützt. Diese Faktoren führen dazu, dass sich neuropathische Schmerzbehandlungslösungen als bevorzugte Methode für Krankenhäuser, Kliniken und die häusliche Pflege im gesamten asiatisch-pazifischen Raum etablieren.

Einblicke in den japanischen Markt für neuropathische Schmerzen

Der japanische Markt für neuropathische Schmerzen dominierte den asiatisch-pazifischen Markt mit dem größten Umsatzanteil im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die weit verbreitete Nutzung technologisch anspruchsvoller Therapien zurückzuführen ist. Der japanische Markt legt Wert auf Qualität und Wirksamkeit, und die zunehmende Verfügbarkeit von SCS-, TENS- und tragbaren Neurostimulationsgeräten treibt die Akzeptanz voran. Die Integration mit digitalen Gesundheitsplattformen und Überwachungs-Apps treibt das Wachstum voran, während die alternde Bevölkerung die Nachfrage nach benutzerfreundlichen, klinisch wirksamen Schmerzmanagementlösungen sowohl im stationären als auch im Krankenhausbereich ankurbelt.

Markteinblick in Indien für neuropathische Schmerzen

Der indische Markt für neuropathische Schmerzen ist der am schnellsten wachsende Markt im asiatisch-pazifischen Raum. Gründe hierfür sind die schnelle Urbanisierung, das steigende Gesundheitsbewusstsein und die zunehmende Verbreitung von Diabetes, Chemotherapie-induzierter Neuropathie und posttraumatischen neuropathischen Schmerzen. In Krankenhäusern, Kliniken und ambulanten Pflegeeinrichtungen werden zunehmend kostengünstige Neurostimulationsgeräte und verschreibungspflichtige Therapien eingesetzt. Regierungsinitiativen zur Unterstützung des Managements chronischer Krankheiten und der Ausbau der inländischen Produktionskapazitäten für medizinische Geräte treiben das Marktwachstum weiter voran und machen Indien zu einem wichtigen Wachstumsmotor in der Region.

Markteinblick in China für neuropathische Schmerzen

Der chinesische Markt für neuropathische Schmerzen verzeichnet aufgrund der zunehmenden Verbreitung von Diabetes und neuropathischen Erkrankungen sowie steigender Investitionen in die Gesundheitsinfrastruktur und fortschrittliche Schmerztherapien ein rasantes Wachstum. Die Verbreitung wird durch den verbesserten Zugang zu SCS-Systemen, TENS-Geräten und digitalen Therapeutika, insbesondere in städtischen Zentren, unterstützt. Der zunehmende Fokus auf häusliche Pflege und die Integration von Neurostimulationstherapien in die digitale Gesundheitsüberwachung steigern die Marktnachfrage zusätzlich.

Markteinblick in Australien für neuropathische Schmerzen

Der australische Markt für neuropathische Schmerzen wird voraussichtlich stetig wachsen. Dies ist auf die starke Gesundheitsinfrastruktur, das hohe Patientenbewusstsein und den Einsatz fortschrittlicher Neurostimulationstechnologien zurückzuführen. Krankenhäuser und Kliniken setzen zunehmend invasive und nicht-invasive Therapien zur Behandlung chronischer Schmerzen ein. Darüber hinaus fördert die staatliche Unterstützung digitaler Gesundheitslösungen und Kostenerstattungsprogramme den Einsatz tragbarer und heimbasierter Schmerztherapiegeräte und verbessert so die Zugänglichkeit für Patienten im ganzen Land.

Marktanteile bei neuropathischen Schmerzen im asiatisch-pazifischen Raum

Die Branche für neuropathische Schmerzen im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Pfizer Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Sanofi (Frankreich)

- Lilly (USA)

- GSK plc (Großbritannien)

- Biogen (USA)

- Bristol-Myers Squibb Company (USA)

- Baxter (USA)

- Depomed, Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Merck & Co., Inc. (USA)

- Hisamitsu Pharmaceutical Co., Inc. (Japan)

- Ajanta Pharma Limited (Indien)

- Cipla Limited (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Zydus Lifesciences Ltd. (Indien)

Was sind die jüngsten Entwicklungen auf dem Markt für neuropathische Schmerzen im asiatisch-pazifischen Raum?

- Im Juli 2025 gaben Wissenschaftler der australischen Monash University in Zusammenarbeit mit der schwedischen Universität Uppsala die Entdeckung neuartiger Medikamentenkandidaten bekannt, die zu neuen Behandlungsmöglichkeiten für Erkrankungen wie neuropathische Schmerzen führen könnten. Die im Fachmagazin PNAS veröffentlichte Forschung konzentriert sich auf „subtypselektive A1R-positive allosterische Modulatoren“, also Medikamentenkandidaten, die den Adenosin-A1-Rezeptor angreifen, um die Neuronenaktivität zu modulieren. Dieser Ansatz zielt auf eine präzisere Schmerzlinderung mit weniger Nebenwirkungen, wie beispielsweise Herzreaktionen, ab, die bisherige A1R-gerichtete Medikamente beeinträchtigten.

- Im April 2025 entwickelte das Postgraduate Institute of Medical Education and Research (PGIMER) in Indien ein KI-gestütztes Gerät für quantitative sensorische Tests (QST) zur Diagnose neuropathischer Schmerzen. Das Gerät kostet 200.000 Rupien und soll die Neuropathie-Diagnose zugänglicher und erschwinglicher machen.

- Im Februar 2025 erhielt das nicht-opioide Analgetikum UNAFRA Inj. von VIVOZON Pharmaceutical die Zulassung des südkoreanischen Ministeriums für Lebensmittel- und Arzneimittelsicherheit (MFDS). Dies markierte einen bedeutenden Meilenstein als erstes „First-in-Class“-nicht-opioides, nicht-NSAID-Analgetikum des Landes. UNAFRA Inj. wirkt durch die gleichzeitige Hemmung des Glycintransporters Typ 2 (GlyT2) und des Serotoninrezeptors 2a (5HT2a) und bietet damit eine neue Option zur Behandlung mittelschwerer bis starker Schmerzen ohne das mit Opioiden verbundene Suchtrisiko.

- Im Dezember 2023 begann das australische Pharmaceutical Benefits Scheme (PBS) mit der Subventionierung von Gabapentinoiden wie Pregabalin und Gabapentin zur Behandlung von therapieresistenten neuropathischen Schmerzen. Diese Politikänderung zielt darauf ab, den Zugang zu einer wirksamen Schmerzbehandlung für Patienten mit chronischen neuropathischen Erkrankungen zu verbessern.

- Im März 2022 erhielt Daiichi Sankyo in Japan die Zulassung zur Erweiterung der Indikation für seine Schmerzmittel Tarlige-Tabletten (Mirogabalinbesilat) von peripheren neuropathischen Schmerzen auf die breitere Kategorie neuropathischer Schmerzen. Diese Änderung ermöglicht den Einsatz des Medikaments bei zentralen neuropathischen Schmerzzuständen, wie sie beispielsweise bei Rückenmarksverletzungen oder Schlaganfällen auftreten, und bietet damit eine neue Behandlungsoption für ein breiteres Patientenspektrum in Japan.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.