Global Analgesics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

56.23 Billion

USD

81.14 Billion

2024

2032

USD

56.23 Billion

USD

81.14 Billion

2024

2032

| 2025 –2032 | |

| USD 56.23 Billion | |

| USD 81.14 Billion | |

| % | |

|

Globale Marktsegmentierung für Analgetika nach Schmerzart (akut und chronisch), Medikamentenklasse (nichtsteroidale Antirheumatika (NSAR), Opioide, Salicylate und andere), Typ (verschreibungspflichtige und rezeptfreie Medikamente), Anwendung (Muskel-Skelett-Schmerzen, Schmerzen nach Operationen und Traumata, Krebsschmerzen, neuropathische Schmerzen, Migräne, Geburtsschmerzen, Fibromyalgie, Schmerzen durch Verbrennungen, Zahn-/Gesichtsschmerzen, Schmerzen bei Kindern und andere), Verabreichungsweg (oral, parenteral und andere), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Analgetika Marktgröße

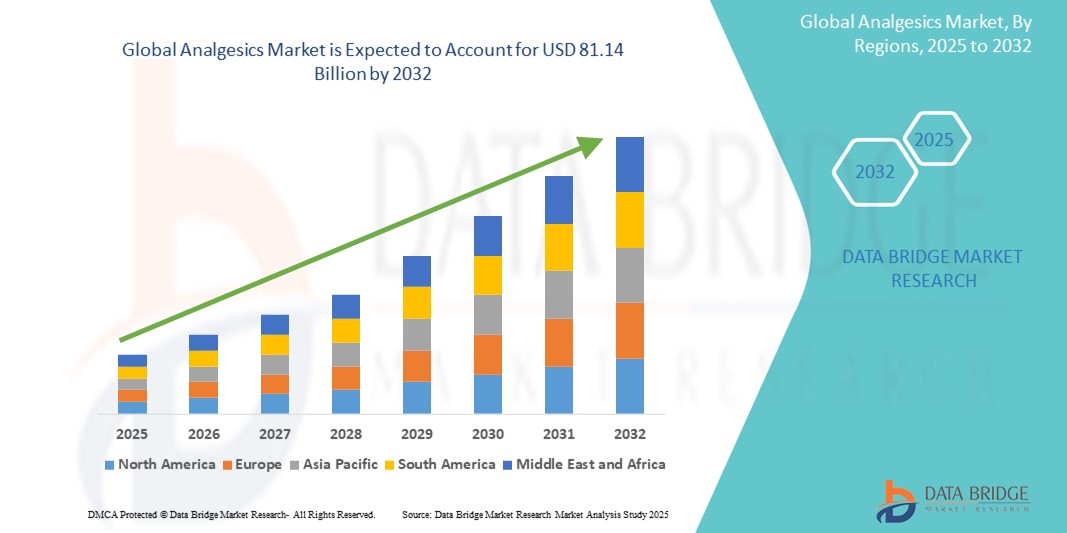

- Der globale Markt für Analgetika wurde im Jahr 2024 auf 56,23 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 81,14 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 4,69 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz chronischer Schmerzzustände, die zunehmende Zahl älterer Menschen und die zunehmende Verwendung rezeptfreier Schmerzmittel vorangetrieben, die Analgetika zu einem wesentlichen Bestandteil globaler Gesundheitssysteme gemacht haben.

- Darüber hinaus stärken das gestiegene Verbraucherbewusstsein, technologische Fortschritte bei der Verabreichung von Medikamenten und die Verlagerung hin zu nicht-opioiden und sichereren Alternativen den Markt. Diese zusammenlaufenden Faktoren beschleunigen die Nachfrage nach verschreibungspflichtigen und rezeptfreien Schmerzmitteln und fördern damit das Wachstum der Branche erheblich.

Analgetika-Marktanalyse

- Analgetika, darunter sowohl opioide als auch nicht-opioide Schmerzmittel, sind für die Behandlung akuter und chronischer Schmerzen bei verschiedenen Erkrankungen von entscheidender Bedeutung und stellen aufgrund ihrer Wirksamkeit, Zugänglichkeit und ihres breiten therapeutischen Spektrums einen grundlegenden Bestandteil globaler Gesundheitssysteme dar.

- Die steigende Nachfrage nach Schmerzmitteln wird vor allem durch die weltweit zunehmende Belastung durch chronische Krankheiten wie Arthritis, Krebs und Herz-Kreislauf-Erkrankungen sowie durch die zunehmende Zahl chirurgischer Eingriffe und eine schnell alternde Bevölkerung verursacht.

- Nordamerika dominierte den Analgetikamarkt mit dem größten Umsatzanteil von 38,1 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes Bewusstsein für Schmerzbehandlungsmöglichkeiten und eine robuste pharmazeutische Forschung und Entwicklung zurückzuführen ist. Die USA sind sowohl beim Verbrauch verschreibungspflichtiger als auch rezeptfreier Analgetika führend.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Analgetikamarkt sein, da sich der Zugang zur Gesundheitsversorgung verbessert, die Mittelschicht wächst und die Nachfrage nach kostengünstigen Lösungen zur Schmerzbehandlung steigt.

- Das Segment chronischer Schmerzen dominierte den Analgetikamarkt mit einem Marktanteil von 61,8 % im Jahr 2024, bedingt durch seine Verbindung mit chronischen Erkrankungen wie Arthritis, Krebs und neuropathischen Störungen

Berichtsumfang und Marktsegmentierung für Analgetika

|

Eigenschaften |

Wichtige Markteinblicke zu Analgetika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Analgetika-Markttrends

„Umstellung auf opioidfreie und sicherere Schmerzbehandlungslösungen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Analgetikamarkt ist die zunehmende Hinwendung zu nicht-opioiden Schmerzmitteln. Dieser Trend ist auf das gestiegene Bewusstsein für die Risiken einer Opioidabhängigkeit und regulatorische Bemühungen zur Eindämmung des Opioidmissbrauchs zurückzuführen. Dieser Wandel definiert Behandlungsprotokolle neu und beeinflusst die Entwicklung innovativer, sichererer Schmerztherapien.

- So investieren Unternehmen wie Eli Lilly und Pfizer in nicht-opioide Therapien wie NGF-Hemmer und andere Biologika zur Behandlung chronischer Schmerzen ohne das Suchtpotenzial von Opioiden. Ebenso steigt die Nachfrage nach topischen Analgetika und retardierten NSAR, die eine langanhaltende Linderung bei reduzierten systemischen Nebenwirkungen bieten.

- Der Trend zu nicht-opioiden Optionen fördert auch die Forschung zu alternativen Medikamentenklassen, darunter Cannabinoide, Antidepressiva und Neuromodulatoren, insbesondere für neuropathische und muskuloskelettale Schmerzen. Diese Diversifizierung der Behandlungsmöglichkeiten unterstützt personalisierte Schmerzmanagementstrategien und trägt dazu bei, die Auswirkungen des Opioid-Übergebrauchs auf die öffentliche Gesundheit zu mildern.

- Darüber hinaus bevorzugen Gesundheitsdienstleister und Kostenträger zunehmend nicht-opioide Schmerzmittel in Behandlungsrichtlinien und Erstattungsrahmen, was deren Akzeptanz weiter beschleunigt. Telemedizin-Plattformen und digitale Gesundheitstools erleichtern zudem den Zugang zu rezeptfreien und nicht-opioiden verschreibungspflichtigen Medikamenten, insbesondere in unterversorgten oder abgelegenen Gebieten.

- Dieser Trend zu sichereren, vielfältigeren und leichter zugänglichen Schmerzmitteln treibt Innovationen in der gesamten Branche voran. Pharmaunternehmen reagieren darauf, indem sie ihr Portfolio an nicht-opioiden Medikamenten erweitern und strategische Kooperationen eingehen, um die Entwicklung zu beschleunigen, wie beispielsweise die Partnerschaften von GSK zur Entwicklung neuartiger, nicht abhängig machender Schmerzmittel.

- Die weltweit steigende Präferenz für nicht-opioide Analgetika spiegelt eine zunehmende Betonung von Langzeitsicherheit, Einhaltung gesetzlicher Vorschriften und patientenzentrierter Versorgung wider. Sowohl Verbraucher als auch Ärzte suchen nach einer wirksamen Schmerzlinderung bei minimalem Abhängigkeitsrisiko.

Marktdynamik für Analgetika

Treiber

„Steigende globale Belastung durch chronische Schmerzen und zunehmende chirurgische Eingriffe“

- Die zunehmende Zahl chronischer Erkrankungen wie Arthrose, Fibromyalgie, Krebs und postoperativer Schmerzen ist ein wichtiger Treiber für die steigende Nachfrage nach Schmerzmitteln auf den globalen Märkten. Diese Erkrankungen erfordern oft konsequente und langfristige Schmerzbehandlungslösungen, weshalb Schmerzmittel zu einem unverzichtbaren Bestandteil der Behandlungspläne werden.

- So waren laut WHO-Daten im Jahr 2024 weltweit schätzungsweise 1,7 Milliarden Menschen von Muskel-Skelett-Erkrankungen betroffen, die Schmerzlinderung erforderten. Diese steigende Belastung sowie die Zunahme von Wahl- und Notfalloperationen führen zu einer stetigen Nachfrage nach verschreibungspflichtigen und rezeptfreien Schmerzmitteln.

- Darüber hinaus trägt die alternde Weltbevölkerung, insbesondere in Ländern wie Japan, den USA und ganz Europa, erheblich zur chronischen Schmerzbelastung bei und erhöht dadurch den Schmerzmittelverbrauch. Ältere Patienten leiden häufig an mehreren schmerzbedingten Erkrankungen und benötigen oft sicherere Alternativen, was das Wachstum im Nicht-Opioid-Segment vorantreibt.

- Gesundheitsdienstleister integrieren zunehmend Schmerzbehandlungsprotokolle in die ambulante und häusliche Pflege und tragen so zur Verbreitung oraler und topischer Schmerzmittel bei. Die Präferenz der Patienten für nicht-invasive, einfach zu verabreichende Medikamente steht im Einklang mit der wachsenden Beliebtheit dieser Verabreichungsformen.

- Da der Fokus in den Gesundheitssystemen, insbesondere in der Onkologie und Palliativmedizin, immer stärker auf Lebensqualität und Schmerzlinderung gerichtet ist, gewinnen Analgetika weiter an Bedeutung und sichern dem Markt langfristige Wachstumsaussichten.

Einschränkung/Herausforderung

„Risiko des Opioidmissbrauchs und strenge Regulierungslandschaft“

- Der weit verbreitete Missbrauch und die Abhängigkeit von opioidbasierten Analgetika stellen eine erhebliche Herausforderung für den globalen Analgetikamarkt dar und führen zu strengeren regulatorischen Rahmenbedingungen, Verschreibungsbeschränkungen und verstärkter Kontrolle durch die Gesundheitsbehörden.

- So haben beispielsweise Aufsichtsbehörden wie die FDA (USA) und die EMA (Europa) strenge Richtlinien für Opioid-Verschreibungen, Kennzeichnungsvorschriften und Risikomanagementstrategien eingeführt, um der Opioid-Epidemie entgegenzuwirken. Diese Richtlinien sind zwar für die öffentliche Sicherheit notwendig, schränken aber die Verfügbarkeit von Opioiden ein und stellen Hürden für Hersteller dar.

- Öffentliche Reaktionen, Sammelklagen und Reputationsschäden im Zusammenhang mit opioidbedingten Krisen haben Unternehmen wie Purdue Pharma und Johnson & Johnson gezwungen, ihre Analgetika-Portfolios zu überdenken und in nicht-opioide Innovationen zu investieren, oft unter regulatorischem oder rechtlichem Druck.

- Darüber hinaus ist die Entwicklung neuer Schmerzmittel mit hohen Kosten für klinische Studien und komplexen Zulassungsverfahren verbunden, insbesondere bei neuartigen Nicht-Opioid-Kandidaten. Unternehmen müssen Sicherheitsbedenken, Wirksamkeitsmaßstäbe und Langzeitfolgenbewertungen berücksichtigen, was die Produkteinführung verzögern kann.

- In einigen Regionen stellen die Kosten weiterhin ein Hindernis dar, da hochentwickelte Analgetika, insbesondere bei chronischer Anwendung, möglicherweise nicht erstattet werden oder nicht erschwinglich sind. Während Generika und rezeptfreie Präparate leichter zugänglich sind, sind neuere, zielgerichtete Therapien oft mit höheren Preisen verbunden.

Analgetika Marktumfang

Der Markt ist nach Schmerzart, Arzneimittelklasse, Art, Anwendung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Schmerztyp

Der Markt für Analgetika wird nach Schmerzart in akute und chronische Schmerzen unterteilt. Das Segment chronische Schmerzen dominierte den Markt mit dem größten Umsatzanteil von 61,8 % im Jahr 2024, was auf die zunehmende Verbreitung chronischer Erkrankungen wie Arthritis, Krebs und Neuropathie zurückzuführen ist. Patienten mit chronischen Schmerzen benötigen oft eine konsequente Schmerzbehandlung, was zu einem höheren und wiederkehrenden Schmerzmittelverbrauch führt.

Es wird erwartet, dass das Segment der akuten Schmerzen zwischen 2025 und 2032 ein deutliches Wachstum verzeichnen wird. Dies ist auf die steigende Zahl von Operationen, zahnärztlichen Eingriffen, Verletzungen und traumabedingten Krankenhauseinweisungen zurückzuführen. Akutschmerzmittel werden häufig sowohl stationär als auch ambulant zur schnellen Linderung der Symptome eingesetzt.

- Nach Arzneimittelklasse

Der Markt für Analgetika ist nach Wirkstoffklassen in nichtsteroidale Antirheumatika (NSAR), Opioide, Salicylate und weitere unterteilt. Das Segment der NSAR dominierte den Markt mit dem größten Umsatzanteil von 47,5 % im Jahr 2024. Dies ist auf ihre weit verbreitete Anwendung bei der Behandlung leichter bis mittelschwerer Schmerzen, das geringere Suchtrisiko im Vergleich zu Opioiden und die rezeptfreie Verfügbarkeit zurückzuführen. Beliebte NSAR wie Ibuprofen und Naproxen bleiben bei verschiedenen Schmerzarten die Standardtherapie.

Das Opioid-Segment dürfte im Prognosezeitraum aufgrund regulatorischer Einschränkungen und Suchtbedenken das stärkste Wachstum verzeichnen und spielt weiterhin eine entscheidende Rolle bei der Behandlung von Krebs und starken postoperativen Schmerzen. Auch im Salicylat-Segment, zu dem Medikamente wie Aspirin gehören, wird eine stabile Nachfrage zur Behandlung von Muskel-Skelett-Schmerzen und Kopfschmerzen erwartet.

- Nach Typ

Der Markt für Analgetika ist nach Typ in verschreibungspflichtige und rezeptfreie Medikamente (OTC) unterteilt. Das Segment der OTC-Medikamente hatte im Jahr 2024 mit 56,7 % den größten Marktanteil. Dies ist auf die zunehmende Neigung der Verbraucher zur Selbstmedikation, die verbesserte Verfügbarkeit über Apotheken und Online-Plattformen sowie die Verfügbarkeit nicht-opioider Alternativen für häufige Schmerzzustände zurückzuführen.

Das Segment der verschreibungspflichtigen Medikamente dürfte im Prognosezeitraum stetig wachsen, bedingt durch den steigenden Bedarf an ärztlich überwachter Behandlung komplexer Erkrankungen wie neuropathischer Schmerzen und Krebsschmerzen sowie die Entwicklung neuerer, sichererer verschreibungspflichtiger Schmerzmittel.

- Nach Anwendung

Der Markt für Analgetika ist nach Anwendungsgebieten segmentiert in Muskel-Skelett-Schmerzen, chirurgische und traumabedingte Schmerzen, Krebsschmerzen, neuropathische Schmerzen, Migräne, Geburtsschmerzen, Fibromyalgie, Verbrennungsschmerzen, Zahn-/Gesichtsschmerzen, Kinderschmerzen und weitere. Das Segment Muskel-Skelett-Schmerzen dominierte den Markt mit dem größten Umsatzanteil von 28,4 % im Jahr 2024, was auf die hohe Inzidenz von Rückenschmerzen, Arthritis und Sportverletzungen zurückzuführen ist.

Das Segment der neuropathischen Schmerzen wird voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, bedingt durch die zunehmende Verbreitung von Diabetes, Multipler Sklerose und anderen Nervenerkrankungen. Krebsschmerzen bleiben ebenfalls ein wichtiger Treiber, da kontinuierliche Fortschritte in der onkologischen Behandlung einen starken Bedarf an wirksamen Schmerzlinderungsoptionen schaffen.

- Nach Verabreichungsweg

Der Markt für Analgetika wird nach Verabreichungsweg in orale, parenterale und sonstige Arzneimittel unterteilt. Das orale Segment hatte im Jahr 2024 mit 74,2 % den größten Marktanteil, was auf die Patientenfreundlichkeit, die Erschwinglichkeit und die breite Verfügbarkeit oraler Analgetika sowohl in verschreibungspflichtigen als auch in rezeptfreien Kategorien zurückzuführen ist.

Für das Segment der parenteralen Verabreichung wird zwischen 2025 und 2032 ein starkes Wachstum erwartet, insbesondere in Krankenhäusern, wo bei Operationen, der postoperativen Versorgung oder bei Traumaeingriffen eine sofortige Schmerzlinderung erforderlich ist.

- Nach Endbenutzer

Der Markt für Analgetika ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 39,8 % den größten Marktanteil, was auf die steigende Zahl stationärer Eingriffe, Krebsbehandlungen und postoperativer Schmerzbehandlungen zurückzuführen ist.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich deutlich wachsen, unterstützt durch die alternde Bevölkerung, die zunehmende Zahl chronischer Erkrankungen und den Ausbau der Fernversorgung. Die zunehmende Präferenz für häusliche Schmerzlinderung bei älteren und Langzeitpatienten trägt maßgeblich zum Wachstum bei.

- Nach Vertriebskanal

Der Markt für Schmerzmittel ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere segmentiert. Das Segment Einzelhandelsapotheken hatte im Jahr 2024 mit 44,1 % den größten Marktanteil, was auf die starke Präsenz im stationären Handel, die hohe Kundenfrequenz bei rezeptfreien Medikamenten und die Verfügbarkeit rezeptfreier Schmerzmittel zurückzuführen ist.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür sind die zunehmende Internetdurchdringung, die zunehmende Nutzung des E-Commerce und die bequeme Lieferung an die Haustür, insbesondere für ältere oder in ihrer Mobilität eingeschränkte Verbraucher.

Analgetika Markt Regionale Analyse

- Nordamerika dominierte den Analgetikamarkt mit dem größten Umsatzanteil von 38,1 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes Bewusstsein für Schmerzbehandlungsmöglichkeiten und eine robuste pharmazeutische Forschung und Entwicklung zurückzuführen ist. Die USA sind sowohl beim Verbrauch verschreibungspflichtiger als auch rezeptfreier Analgetika führend.

- Die Verbraucher in der Region zeigen eine starke Präferenz für bequeme und schnell wirkende Schmerzmittel, darunter NSAR und Opioidpräparate.

- Der Markt wird zusätzlich durch steigende Gesundheitsausgaben, intensive pharmazeutische Forschungs- und Entwicklungsaktivitäten und ein zunehmendes Bewusstsein für Schmerztherapien, insbesondere bei alternden Bevölkerungen und in der postoperativen Pflege, vorangetrieben.

Einblicke in den US-Analgetikamarkt

Der US-amerikanische Analgetikamarkt erzielte 2024 mit 78 % den größten Umsatzanteil innerhalb Nordamerikas. Grund hierfür sind hohe Gesundheitsausgaben und eine erhebliche Belastung durch chronische Schmerzzustände wie Arthritis, Migräne und krebsbedingte Schmerzen. Die starke Nachfrage nach verschreibungspflichtigen und rezeptfreien Analgetika, insbesondere NSAR und Opioiden, treibt das Wachstum weiter voran. Fortschritte in der Schmerztherapie, ein zunehmendes Bewusstsein und ein günstiger Versicherungsschutz tragen zusätzlich zu einem nachhaltigen Marktwachstum bei. Bemühungen, die Verfügbarkeit von Opioiden mit regulatorischer Kontrolle in Einklang zu bringen, beeinflussen die Marktdynamik ebenfalls.

Einblicke in den europäischen Analgetika-Markt

Der europäische Markt für Analgetika wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate (CAGR) wachsen, unterstützt durch die steigende Zahl muskuloskelettaler und neuropathischer Schmerzen sowie die wachsende ältere Bevölkerung. Die zunehmende Präferenz für rezeptfreie Medikamente zur Selbstmedikation, gepaart mit der starken Präsenz großer Pharmakonzerne und einem stark regulierten Gesundheitssystem, unterstützt ein stetiges Wachstum. Darüber hinaus tragen lebensstilbedingte Erkrankungen und die postoperative Schmerzbehandlung maßgeblich zum steigenden Einsatz von Analgetika in der Region bei.

Einblicke in den britischen Analgetikamarkt

Der britische Analgetikamarkt wird voraussichtlich von 2025 bis 2032 mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, gestützt durch das zunehmende Gesundheitsbewusstsein der Bevölkerung und die zunehmende Verbreitung chronischer und akuter Schmerzzustände. Die Betonung von Schmerzbehandlungsrichtlinien durch die Regierung und das steigende Vertrauen der Verbraucher in rezeptfreie Schmerzmittel wie Paracetamol und Ibuprofen treiben das Marktwachstum voran. Darüber hinaus unterstützen das dichte Apothekennetz des Landes und der Schwerpunkt auf nicht-opioiden Behandlungsalternativen die breite Produktakzeptanz.

Analgetika Markteinblick in Deutschland

Der deutsche Analgetikamarkt wird voraussichtlich zwischen 2025 und 2032 mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine gut etablierte pharmazeutische Infrastruktur und die steigende Nachfrage nach sicheren und wirksamen Schmerzmitteln unterstützt. Die alternde Bevölkerung Deutschlands sowie eine hohe Anzahl an Operationen und orthopädischen Erkrankungen treiben den Analgetikaverbrauch weiter an. Darüber hinaus fördert die verstärkte regulatorische Kontrolle des Opioidkonsums die Einführung nicht-opioider Analgetika-Alternativen und trägt zu einer Verschiebung der bevorzugten Medikamentenklassen bei.

Markteinblick für Analgetika im asiatisch-pazifischen Raum

Der Markt für Schmerzmittel im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, die zunehmende Urbanisierung und die zunehmende Zahl chronischer Schmerzen in Ländern wie China, Indien und Japan. Staatliche Bemühungen zum Ausbau der Gesundheitsversorgung und die steigende Beliebtheit rezeptfreier Schmerzmittel aufgrund ihrer Erschwinglichkeit und Verfügbarkeit sind wichtige Wachstumstreiber. Die wachsende Mittelschicht und das zunehmende Bewusstsein für Schmerztherapien unterstützen das rasante Wachstum des Marktes zusätzlich.

Einblicke in den japanischen Analgetika-Markt

Der japanische Analgetikamarkt gewinnt aufgrund der schnell alternden Bevölkerung und der hohen Nachfrage nach modernen Schmerzmitteln an Bedeutung. Da Japan kulturell auf präventive und langfristige Pflege ausgerichtet ist, werden sowohl traditionelle als auch moderne Analgetika stark genutzt. Der Markt wird zudem durch eine umfassende Gesundheitsversorgung, innovative Arzneimittelformulierungen und einen starken Fokus auf Palliativversorgungslösungen in Krankenhäusern und Altenpflegeeinrichtungen vorangetrieben.

Einblicke in den Analgetikamarkt in Indien

Der indische Analgetikamarkt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende öffentliche Bewusstsein, einen Anstieg chronischer Zivilisationskrankheiten und die zunehmende Verfügbarkeit rezeptfreier Schmerzmittel zurückzuführen. Die wachsende Gesundheitsinfrastruktur des Landes und die Einführung von Generika zu erschwinglichen Preisen treiben die Nachfrage zusätzlich an. Darüber hinaus verzeichnen Schmerzmittel sowohl in städtischen als auch in ländlichen Gebieten eine hohe Verbreitung, unterstützt durch starke pharmazeutische Produktionskapazitäten und staatliche Initiativen zur Förderung des Zugangs zur Gesundheitsversorgung.

Marktanteil von Analgetika

Die Analgetika-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Viatris Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Irland)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- AstraZeneca (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Lupin (Indien)

- Fresenius Kabi AG (Deutschland)

- Aurobindo Pharma (Indien)

- Cipla (USA)

- Bausch Health Companies Inc. (Kanada)

- Amneal Pharmaceuticals LLC. (USA)

- Apotex Inc. (Kanada)

- Lilly (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Analgetikamarkt?

- Im April 2023 brachte Pfizer Inc. in den USA eine neuartige Formulierung von Advil Dual Action auf den Markt. Diese kombiniert Ibuprofen und Paracetamol in einer einzigen Tablette zur verbesserten Schmerzlinderung bei mehreren Symptomen. Diese Innovation trägt der Nachfrage der Verbraucher nach wirksameren rezeptfreien Lösungen Rechnung und stärkt Pfizers Position als führendes Unternehmen im Bereich der Verbrauchergesundheit, indem sie eine vereinfachte und dennoch wirksame Schmerzbehandlungsoption für den täglichen Gebrauch bietet.

- Im März 2023 führte Johnson & Johnson Consumer Health in Europa eine digitale Schmerz-Tracking-App ein, die die Produktlinien Tylenol und Motrin ergänzt. Die App ermöglicht es Nutzern, Schmerzintensität, -häufigkeit und -auslöser zu überwachen, bietet personalisierte Produktempfehlungen und verbessert die Medikamenteneinnahmetreue. Diese Weiterentwicklung unterstreicht den Fokus des Unternehmens auf die digitale Gesundheitsintegration und patientenzentrierte Versorgung im Bereich der Schmerzmittel.

- Im März 2023 erweiterte Haleon plc, das Consumer-Health-Spin-off von GSK, sein Panadol-Sortiment im asiatisch-pazifischen Raum mit der Einführung von Panadol UltraPro. Diese neue Formulierung wurde speziell für die schnelle Linderung mittelschwerer bis starker Schmerzen entwickelt und zielt auf die wachsende städtische Bevölkerung ab, die unter lebensstilbedingten Beschwerden leidet. Dieser Schritt unterstützt Haleons Strategie, die regionale Marktdurchdringung durch gezielte Innovationen zu vertiefen.

- Im Februar 2023 gab die Bayer AG eine strategische Zusammenarbeit mit dem Digital-Health-Unternehmen One Drop bekannt, um datenbasierte Erkenntnisse für das chronische Schmerzmanagement mithilfe der Aleve-Produktlinie von Bayer zu entwickeln. Die Initiative zielt darauf ab, Echtzeit-Monitoring mit personalisierten Schmerzlinderungsstrategien zu verbinden und spiegelt Bayers Engagement für die Weiterentwicklung digitaler Therapeutika und ganzheitlicher Versorgung im Analgetikamarkt wider.

- Im Januar 2023 brachte Teva Pharmaceuticals eine generische Version von Celebrex (Celecoxib) auf den US-Markt und verbesserte damit die Erschwinglichkeit für Patienten, die verschreibungspflichtige NSAR-Therapien benötigen. Diese Markteinführung erweitert Tevas bereits breites Analgetika-Portfolio und steht im Einklang mit der Mission, den Zugang zu wichtigen Medikamenten zu verbessern und gleichzeitig hohe Wirksamkeits- und Sicherheitsstandards einzuhalten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.