Asia Pacific Ostomy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

609.62 Million

USD

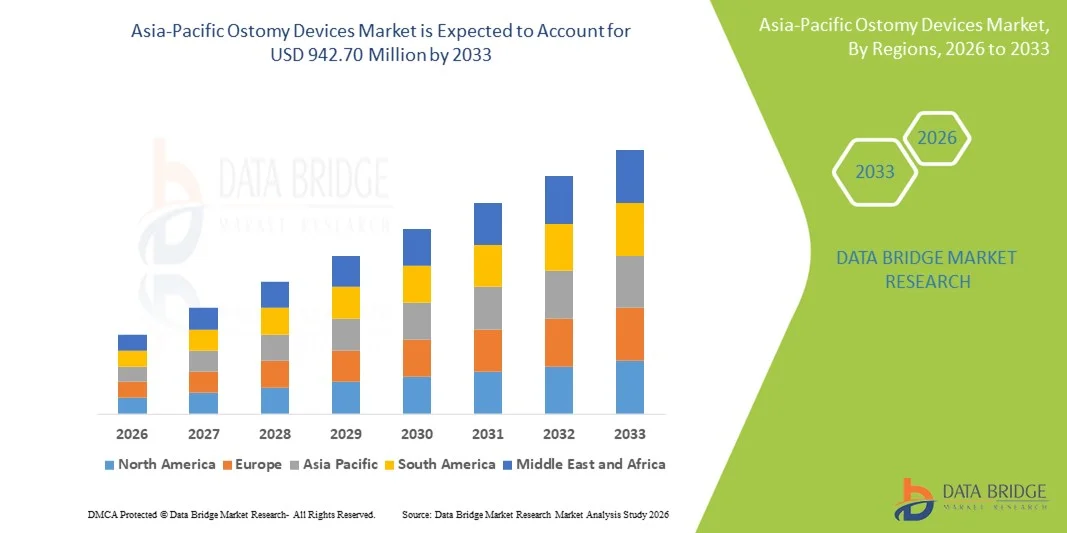

942.70 Million

2025

2033

USD

609.62 Million

USD

942.70 Million

2025

2033

| 2026 –2033 | |

| USD 609.62 Million | |

| USD 942.70 Million | |

| % | |

|

Marktsegmentierung für Stomaversorgungsprodukte im asiatisch-pazifischen Raum nach Produkttyp (Beutel und Zubehör), Operationsart (Ileostomie-, Kolostomie- und Urostomiebeutel), Form der Hautbarriere (flach und konvex), Systemtyp (einteiliges und zweiteiliges System) und Endnutzer (ambulante Operationszentren, Krankenhäuser, häusliche Pflege und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Stomaversorgungsprodukte im asiatisch-pazifischen Raum

- Der Markt für Stomaversorgungsprodukte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 609,62 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 942,70 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Stoma-bedingten Erkrankungen (wie Darmkrebs , entzündliche Darmerkrankungen und andere Magen-Darm-Erkrankungen), das wachsende Bewusstsein für Stomapflegeprodukte und die wachsende ältere Bevölkerung in wichtigen Ländern des asiatisch-pazifischen Raums angetrieben.

- Darüber hinaus treiben steigende Gesundheitsausgaben, eine verbesserte Gesundheitsinfrastruktur und ein erweiterter Patientenzugang zu modernen Stomalösungen die Nachfrage an. Technologische Fortschritte bei Stomaprodukten, die mehr Komfort, Benutzerfreundlichkeit und Hautschutz bieten, verstärken die Akzeptanz zusätzlich. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Stomaversorgungsprodukten sowohl im Krankenhaus als auch in der häuslichen Pflege und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Stomaversorgungsprodukte im asiatisch-pazifischen Raum

- Stomaversorgungsprodukte wie Beutel, Barrieren und Zubehör für Kolostomie, Ileostomie und Urostomie werden in den Gesundheitssystemen des asiatisch-pazifischen Raums aufgrund der steigenden Inzidenz von Magen-Darm-Erkrankungen, des verbesserten postoperativen Managements und der breiteren Anwendung fortschrittlicher Stomaversorgungslösungen in Krankenhäusern und der häuslichen Pflege immer wichtiger.

- Die Nachfrage nach Stomaversorgungsprodukten steigt rasant, da die Fälle von Darmkrebs und chronisch-entzündlichen Darmerkrankungen weiter zunehmen. Unterstützt wird dies durch die schnell wachsende ältere Bevölkerung in der Region und das zunehmende Bewusstsein für leistungsstarke Stomaprodukte, die überragenden Komfort, Hautschutz und eine längere Tragedauer bieten.

- Japan dominierte den asiatisch-pazifischen Markt für Stomaversorgungsprodukte mit dem größten Umsatzanteil von 32,8 % im Jahr 2025. Gründe hierfür waren die große ältere Bevölkerung, die hohe Prävalenz von Darmkrebs, die starke nationale Erstattungsstruktur und die weite Verbreitung moderner Stomasysteme über etablierte Krankenhäuser und Einzelhandelskanäle.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land im asiatisch-pazifischen Markt für Stomaversorgungsprodukte sein. Gründe hierfür sind die steigende Krebsrate, zunehmende Gesundheitsausgaben, verbesserte Krankenhauskapazitäten und die wachsende Akzeptanz moderner Stomaversorgungssysteme bei Patienten und Ärzten. Der Markt verzeichnet einen raschen Übergang zu fortschrittlichen, hautfreundlichen Barrieretechnologien.

- Das Segment der Kolostomiebeutel dominierte den asiatisch-pazifischen Markt für Stomaprodukte mit einem Marktanteil von 47,5 % im Jahr 2025. Dies ist auf die hohe Anzahl an Operationen im Zusammenhang mit Darmkrebs und die starke Nachfrage nach verbesserten Leckageschutzsystemen zurückzuführen, insbesondere nach zweiteiligen Systemen und fortschrittlichen Hydrokolloidbarrieren, die maximalen Komfort und höchste Zuverlässigkeit gewährleisten.

Berichtsgegenstand und Marktsegmentierung für Stomaversorgungsprodukte im asiatisch-pazifischen Raum

|

Attribute |

Wichtigste Markteinblicke in Stomaversorgungsprodukte im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Stomaversorgungsprodukte im asiatisch-pazifischen Raum

Umstellung auf fortschrittliche, hautfreundliche und patientenangepasste Stomatechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Stomaprodukte im asiatisch-pazifischen Raum ist die rasche Verlagerung hin zu fortschrittlichen, hautfreundlichen und patientenangepassten Stomalösungen, die durch den steigenden Bedarf an postoperativer Versorgung, die zunehmende Belastung durch chronische Krankheiten und die wachsende Bedeutung des langfristigen Stomamanagements in der gesamten Region bedingt ist.

- Beispielsweise gewinnen die CeraPlus-Barrieren von Hollister, die zum Schutz der peristomalen Haut und zur Verbesserung der Haftung entwickelt wurden, in Ländern wie Japan und Australien, wo das Bewusstsein der Patienten und die klinischen Empfehlungen für hautempfindliche Produkte zunehmen, immer mehr an Bedeutung.

- Innovationen wie Barrieren auf Hydrokolloidbasis, Klebstoffe mit verlängerter Tragedauer und integrierte Geruchskontrolltechnologien gewinnen für die Produktakzeptanz zunehmend an Bedeutung. Unternehmen wie Coloplast führen adaptive Barriere-Technologien ein, die sich besser an unregelmäßige Stomaformen anpassen und das Risiko von Leckagen verringern.

- Der zunehmende Fokus auf Patientenkomfort wird durch leichte Stomaversorgungssysteme, fortschrittliche Filtertechnologien und verbesserte Flexibilität bei ein- und zweiteiligen Lösungen weiter unterstützt, wodurch Stomaträger ihre Mobilität erhalten und leichter am Alltag teilnehmen können.

- Beispielsweise werden die ActiveLife- und Natura-Systeme von Convatec in Krankenhäusern im asiatisch-pazifischen Raum aufgrund ihrer verbesserten Langlebigkeit und ihres diskreten Designs zunehmend bevorzugt, was dem steigenden Patientenwunsch nach kompakten, zuverlässigen und benutzerfreundlichen Geräten entspricht.

- Dieser Trend hin zu komfortableren, anpassungsfähigeren und klinisch fortschrittlicheren Stomaprodukten verändert die Erwartungen an die Stomaversorgung im asiatisch-pazifischen Raum und veranlasst Hersteller wie Coloplast, Hollister und Convatec, ihr lokales Produktangebot zu erweitern, um den vielfältigen Bedürfnissen der Patienten in der Region gerecht zu werden.

- Die telemedizinisch unterstützte Stomaversorgung entwickelt sich im asiatisch-pazifischen Raum zu einem wachsenden Trend. Digitale Beratungsplattformen ermöglichen es Ärzten, Patienten aus der Ferne bei Beutelwechseln, Hautbeurteilungen und der Auswahl von Barrierematerialien anzuleiten und so die Therapietreue und das allgemeine Patientenvertrauen zu verbessern.

Marktdynamik für Stomaversorgungsprodukte im asiatisch-pazifischen Raum

Treiber

Wachsender Bedarf aufgrund zunehmender Darmkrebsbelastung und erweiterter chirurgischer Möglichkeiten

- Die zunehmende Verbreitung von Darmkrebs und chronisch-entzündlichen Darmerkrankungen im asiatisch-pazifischen Raum, verbunden mit dem verbesserten Zugang zu fortschrittlichen gastrointestinalen Operationen in der Region, ist ein wesentlicher Faktor für die steigende Nachfrage nach Stomaversorgungen.

- Beispielsweise erweiterte Coloplast im März 2025 seine Vertriebspräsenz im Bereich der Stomaversorgung in Indien und Südostasien, um dem steigenden Operationsaufkommen gerecht zu werden und den Zugang zu modernen Stomabeutelsystemen zu verbessern, wodurch seine Position in wichtigen Schwellenländern gestärkt wurde.

- Da immer mehr Patienten Kolostomie- und Ileostomieoperationen unterziehen, setzen Krankenhäuser und Kliniker verstärkt auf fortschrittliche Stomasysteme, die im Vergleich zu herkömmlichen Basisprodukten eine überlegene Haftung, einen besseren Schutz vor Leckagen und eine verbesserte Hautbarrierefunktion bieten.

- Darüber hinaus führen steigende Investitionen in Krebszentren und der Ausbau nationaler Screening-Programme in Ländern wie China, Japan und Südkorea zu einer Zunahme von Frühdiagnosen und damit zu einem vermehrten Einsatz von geplanten und postoperativen Stomaversorgungen.

- Die Verfügbarkeit patientenorientierter Produkte in Verbindung mit der steigenden Nachfrage nach langlebigen, hochwertigen Beutelsystemen verstärkt deren Akzeptanz sowohl in Krankenhäusern als auch in der häuslichen Pflege im gesamten asiatisch-pazifischen Raum.

- Die zunehmende Verfügbarkeit von spezialisierten Stomatherapeuten und zertifizierten Stomazentren in wichtigen Ländern wie Japan, Australien und China verbessert die Patientenaufklärung deutlich und fördert das Vertrauen in moderne Stomaversorgungssysteme und Zubehör.

- Beispielsweise haben neue Schulungsinitiativen zur Stomaversorgung, die 2025 in großen indischen Krankenhäusern eingeführt wurden, das Bewusstsein der Patienten und die klinische Anwendung moderner zweiteiliger und länger tragbarer Stomaprodukte verbessert.

Zurückhaltung/Herausforderung

Hautirritationsprobleme und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Anhaltende Bedenken hinsichtlich peristomaler Hautreizungen, Komplikationen durch Auslaufen und unsachgemäßer Stomaversorgung stellen eine große Herausforderung für die breite Akzeptanz von Stomaversorgungen dar, insbesondere bei neuen Patienten, die möglicherweise Ängste im Zusammenhang mit der Umstellung ihres Lebensstils haben.

- Beispielsweise haben Berichte über Hautreizungen oder unzureichende Haftung in feuchten Klimazonen Südostasiens bei Patienten und Pflegekräften Vorsicht geweckt, wodurch die Beratung durch Experten zu einem wesentlichen Bestandteil der Anwendung geworden ist.

- Die Berücksichtigung dieser Bedenken durch fortschrittliche Hautschutzmaterialien, Schulungsprogramme und klinische Unterstützung ist entscheidend für die Verbesserung der Patientenergebnisse und die Verringerung der Skepsis neuer Anwender.

- Darüber hinaus schaffen unterschiedliche regulatorische Rahmenbedingungen, Einschränkungen bei der Kostenerstattung und uneinheitliche Zulassungsverfahren für Medizinprodukte in Indien, Südostasien und China Markteintrittsbarrieren für Hersteller, die eine rasche Expansion anstreben.

- Obwohl die Akzeptanz zunimmt, stellen die hohen Kosten für Premium-Stomasysteme und die begrenzte Versicherungsdeckung in den Entwicklungsländern des asiatisch-pazifischen Raums weiterhin finanzielle Herausforderungen dar, insbesondere für Patienten, die eine langfristige oder lebenslange Stomaversorgung benötigen.

- Das mangelnde Wissen über moderne Stomaversorgungsmöglichkeiten in ländlichen und unterversorgten Regionen des asiatisch-pazifischen Raums behindert weiterhin deren Anwendung, da viele Patienten aufgrund fehlender Aufklärung und qualifizierter Fachkräfte auf einfache oder veraltete Stomabeutel angewiesen sind.

- So zeigen beispielsweise Umfragen im ländlichen Indien und in Teilen Indonesiens, dass viele Stomaträger Schwierigkeiten beim Zugang zu hochwertigen Produkten oder fachkundiger Beratung haben, was zu Beschwerden und schlechten langfristigen klinischen Ergebnissen führt.

Umfang des Marktes für Stomaversorgungsprodukte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Operationsart, Form der Hautbarriere, Systemtyp und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Stomaversorgungsprodukte im asiatisch-pazifischen Raum in Beutel und Zubehör unterteilt. Das Segment der Beutel dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe und stetig steigende Anzahl von Kolostomie-, Ileostomie- und Urostomieoperationen in wichtigen Ländern wie Japan, China und Indien zurückzuführen. Beutel sind nach wie vor das wichtigste Verbrauchsmaterial für Stomapatienten, da sie häufig ausgetauscht und kontinuierlich nachgefragt werden müssen und somit den größten Umsatzbeitrag leisten. Der zunehmende Fokus auf Leckageverhinderung, Geruchskontrolle und längere Tragedauer hat die Nachfrage nach Premium-Beutelsystemen weiter erhöht und deren Marktführerschaft gestärkt. Die Einführung fortschrittlicher, mehrlagiger Folienmaterialien, verbesserter Filter und patientenfreundlicher Verbindungsdesigns trägt weiterhin zur wachsenden Beliebtheit dieses Segments bei. Kontinuierliche Produktinnovationen von globalen Marktführern wie Coloplast, Hollister und Convatec tragen ebenfalls maßgeblich zur Marktführerschaft dieses Segments bei.

Das Segment der Stoma-Accessoires wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Produkten wie Hautschutzringen, Pudern, Klebstoffen, Pasten und desodorierenden Lösungen. Das zunehmende Bewusstsein für die Gesundheit der peristomalen Haut, insbesondere bei neu versorgten Stomaträgern, fördert die Verwendung von Zubehör, das den Sitz der Versorgung verbessert und Hautirritationen reduziert. Krankenhäuser und Stomatherapeuten empfehlen Zubehör zunehmend als Standardversorgung, insbesondere für Patienten mit unregelmäßigen Stomaformen oder häufigen Leckagen. Kontinuierliche Produktverbesserungen, darunter Hautschutzringe auf Hydrokolloidbasis und Langzeitklebstoffe, stärken die Akzeptanz dieses Segments. Der Trend hin zu einer ganzheitlichen Stomaversorgung mit Fokus auf Komfort, Komplikationsprävention und langfristigem Hautschutz dürfte das rasante Wachstum des Zubehörsegments im gesamten Prognosezeitraum aufrechterhalten.

- Nach Operationsart

Basierend auf der Operationsart ist der Markt in Ileostomie-, Kolostomie- und Urostomiebeutel unterteilt. Das Segment der Kolostomiebeutel dominierte den Markt mit einem Umsatzanteil von 47,5 % im Jahr 2025, vor allem aufgrund der hohen Prävalenz von Darmkrebs im asiatisch-pazifischen Raum, insbesondere in Japan, China, Südkorea und Australien. Die Kolostomie ist einer der häufigsten Stomaeingriffe, was zu einer hohen Nachfrage nach Kolostomiebeuteln in Krankenhäusern und der häuslichen Pflege führt. Das Segment profitiert zudem von der weitverbreiteten Nutzung zweiteiliger Systeme und fortschrittlicher Hydrokolloid-Hautschutzfolien, die den Komfort erhöhen und Leckagen reduzieren, wodurch sich das Patientenerlebnis insgesamt verbessert. Zunehmende Screening-Programme und die Früherkennung von Darmkrebs im asiatisch-pazifischen Raum tragen zusätzlich zum Anstieg der Kolostomieoperationen bei. Hersteller erweitern außerdem ihre Produktlinien speziell für Kolostomiepatienten und fördern so das Wachstum dieses Segments.

Das Segment der Ileostomiebeutel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Zahl von Patienten mit chronisch-entzündlichen Darmerkrankungen wie Morbus Crohn und Colitis ulcerosa , insbesondere in urbanen Gebieten Chinas, Australiens und Südkoreas. Ileostomiepatienten benötigen Drainagebeutel mit höherer Förderleistung und stärkerer Haftung, wodurch sich Chancen für die Einführung von Premiumprodukten ergeben. Das wachsende Bewusstsein für moderne Stomaversorgungen, die sicheren, hautfreundlichen und flexiblen Tragekomfort bieten, hat die Nachfrage nach leistungsstarken Ileostomiebeuteln angekurbelt. Darüber hinaus dürfte der zunehmende Zugang zu fortschrittlichen gastrointestinalen Operationen in Entwicklungsländern wie Indien und Indonesien die rasche Marktdurchdringung fördern. Angesichts der steigenden Zahl von CED-Fällen bei jungen Erwachsenen und der klinischen Empfehlungen für fortschrittliche Beutelsysteme ist das Ileostomie-Segment für ein nachhaltiges, langfristiges Wachstum positioniert.

- Nach Form der Hautbarriere

Basierend auf der Form der Hautschutzbarriere wird der Markt in flache und konvexe Barrieren unterteilt. Das Segment der flachen Hautschutzbarrieren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die hohe Akzeptanz bei Patienten mit regelmäßigem Stomavorfall und gut verheilter peristomaler Haut zurückzuführen ist. Flache Barrieren werden aufgrund ihrer einfachen Anwendung, der Verfügbarkeit in verschiedenen Klebestärken und der Kompatibilität mit ein- und zweiteiligen Stomasystemen häufig in Krankenhäusern eingesetzt. Ihre vergleichsweise geringeren Kosten und die Eignung für die Mehrheit der Stomaträger tragen zusätzlich zur Marktführerschaft bei. Zunehmende Produktinnovationen, darunter Hydrokolloidmaterialien mit verlängerter Haltbarkeit und verbesserte Flexibilität, haben die Präferenz der Anwender in den APAC-Märkten gestärkt. Da immer mehr Patienten in die häusliche Pflege übergehen, bleiben flache Barrieren aufgrund ihrer Einfachheit und Zuverlässigkeit die bevorzugte Option.

Das Segment der konvexen Hautschutzbarrieren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung durch Patienten mit zurückgezogenen, flachen oder unregelmäßig geformten Stomata – Erkrankungen, die in spezialisierten chirurgischen Zentren in Japan, Australien und Singapur immer häufiger behandelt werden. Konvexe Barrieren verbessern die Haftung der Stomaversorgung und reduzieren das Risiko von Leckagen. Daher werden sie von Stomatherapeuten vermehrt für komplexe Fälle empfohlen. Das wachsende Bewusstsein für peristomale Hautkomplikationen und die Wirksamkeit konvexer Designs hinsichtlich Passform und Komfort führen zu einer verstärkten Nutzung, insbesondere bei Langzeit-Stomaträgern. Hersteller erweitern zudem ihr Produktportfolio an konvexen Barrieren mit unterschiedlichen Tiefen und flexiblen Materialien, was die Verbreitung in der Region weiter beschleunigt.

- Nach Systemtyp

Basierend auf dem Systemtyp wird der Markt in einteilige und zweiteilige Systeme unterteilt. Das Segment der zweiteiligen Systeme dominierte den Markt im Jahr 2025 aufgrund seiner Flexibilität, seines Komforts und der Möglichkeit, den Beutel zu wechseln, ohne die Hautschutzbarriere zu entfernen. Dies reduziert Irritationen und erhöht den Tragekomfort. Zweiteilige Systeme werden besonders von Langzeit-Stomapatienten bevorzugt und aufgrund ihres hervorragenden Auslaufschutzes und ihrer Langlebigkeit von Ärzten häufig empfohlen. Das Segment profitiert von der zunehmenden Verbreitung in Japan, Australien und den urbanen Zentren Chinas, wo Premium-Stomalösungen eine starke Marktdurchdringung aufweisen. Verbesserungen bei Verbindungsmechanismen, Geruchsfiltern und Haftmitteln für die Hautschutzbarriere haben die Nachfrage nach zweiteiligen Systemen weiter gesteigert. Die Möglichkeit, Hautschutzbarrieren und Beutel individuell zu kombinieren, macht sie besonders geeignet für Patienten, die eine personalisierte Pflege benötigen.

Das Segment der einteiligen Systeme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Akzeptanz bei Patienten mit neu diagnostiziertem Stoma, die einfachere, leichtere und diskretere Lösungen bevorzugen. Einteilige Systeme bieten eine flexiblere und komfortablere Passform und sind daher besonders attraktiv für Menschen mit einem aktiven Lebensstil oder solche, die Wert auf minimalen Pflegeaufwand legen. Märkte wie Indien und Südostasien verzeichnen eine starke Nachfrage aufgrund niedrigerer Preise und einfacher Handhabung, insbesondere für Patienten, die vom Krankenhaus in die häusliche Pflege wechseln. Zunehmende Produktinnovationen, darunter weiche Wölbungen, atmungsaktive Materialien und verbesserte Klebstoffe, werden voraussichtlich zu einem rasanten Wachstum dieses Segments im Prognosezeitraum beitragen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in ambulante Operationszentren, Krankenhäuser, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Anzahl großer kolorektaler, Harnableitungs- und Darmoperationen in Japan, China, Südkorea und Australien zurückzuführen. Krankenhäuser dienen als primäre Anlaufstelle für die Stomaversorgung. Hier erhalten Patienten erstmals Stomabeutel, Schulungen und Produktempfehlungen von Stomatherapeuten. Diese frühe klinische Einführung beeinflusst maßgeblich die langfristige Produktwahl und stärkt die krankenhausgetriebene Nachfrage. Verstärkte Investitionen in die chirurgische Infrastruktur und onkologische Behandlungszentren im asiatisch-pazifischen Raum fördern das Wachstum dieses Segments zusätzlich. Die hohe Einhaltung standardisierter Leitlinien zur Stomaversorgung trägt zu einer starken Nutzung von Premium-Stomaprodukten in Krankenhäusern bei.

Das Segment der häuslichen Stomaversorgung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach häuslicher Genesung, die zunehmende Verfügbarkeit von häuslicher Pflege und die wachsende Akzeptanz praktischer Stomaversorgungssysteme, die sich für den Alltag eignen. Patienten wünschen sich vermehrt komfortable, diskrete und langlebige Stomaversorgungen, die ihnen mehr Mobilität außerhalb klinischer Einrichtungen ermöglichen. In Entwicklungsländern wie Indien und Indonesien beschleunigt die Verfügbarkeit erschwinglicher Einteilsysteme die Nutzung der häuslichen Stomaversorgung. Digitale Gesundheitsplattformen, die telemedizinische Stomaberatungen anbieten, stärken zusätzlich das Vertrauen der Patienten und fördern die Produktnutzung im häuslichen Umfeld. Da sich die postoperative Versorgung zunehmend auf das häusliche Management verlagert, wird ein rasantes Wachstum dieses Segments in der gesamten Region erwartet.

Regionale Analyse des asiatisch-pazifischen Marktes für Stomaversorgungsprodukte

- Japan dominierte den asiatisch-pazifischen Markt für Stomaversorgungsprodukte mit dem größten Umsatzanteil von 32,8 % im Jahr 2025. Gründe hierfür waren die große ältere Bevölkerung, die hohe Prävalenz von Darmkrebs, die starke nationale Erstattungsstruktur und die weite Verbreitung moderner Stomasysteme über etablierte Krankenhäuser und Einzelhandelskanäle.

- Verbraucher und Gesundheitsdienstleister in Japan legen großen Wert auf hochwertige, hautfreundliche Barrieren, langlebige Stomaversorgungssysteme und klinisch fortschrittliche Stomalösungen, die den Komfort erhöhen, das Leckagerisiko verringern und die langfristige Stomaversorgung älterer Patienten unterstützen.

- Diese starke Akzeptanz wird zusätzlich durch etablierte Stomaversorgungsprogramme, die flächendeckende Verfügbarkeit zertifizierter Stomatherapeuten, günstige Erstattungsstrukturen und die starke Präsenz führender globaler Hersteller unterstützt, wodurch Japan als zentraler Wachstumstreiber im asiatisch-pazifischen Markt für Stomaprodukte positioniert wird.

Einblick in den japanischen Markt für Stomaversorgungsprodukte

Der japanische Markt für Stomaversorgungsprodukte wächst stetig. Gründe hierfür sind die alternde Bevölkerung, die hohe Darmkrebsrate und der starke Fokus auf postoperative Lebensqualität. Japans gut etabliertes Gesundheitssystem und die frühzeitige Einführung technologisch fortschrittlicher Stomalösungen tragen zu einer hohen Marktdurchdringung bei. Die Nachfrage nach hautfreundlichen, diskreten und langlebigen Stomabeuteln, die auf den Patientenkomfort abgestimmt sind, steigt. Darüber hinaus treibt Japans Vorliebe für hochwertige Medizinprodukte, die Präsenz führender globaler Marken und die starke Kostenerstattung das Marktwachstum weiter an.

Einblick in den chinesischen Markt für Stomaversorgungsprodukte

Der chinesische Markt für Stomaversorgungsprodukte wächst rasant aufgrund steigender Darmkrebsfälle, zunehmender chirurgischer Eingriffe und einer verbesserten Gesundheitsversorgung in Großstädten und aufstrebenden Provinzen. Ein wachsendes Patientenbewusstsein, expandierende private Krankenhausnetzwerke und staatliche Initiativen zur Verbesserung der Krebsvorsorge verstärken die Nachfrage nach fortschrittlicher Stomaversorgung. Die Präsenz einheimischer Hersteller, die kostengünstige Lösungen anbieten, sowie globaler Unternehmen, die lokale Produktions- und Vertriebsstrukturen aufbauen, erweitern die Produktverfügbarkeit in China erheblich.

Einblick in den indischen Markt für Stomaversorgungsprodukte

Der indische Markt für Stomaversorgungsprodukte wird 2025 einen der größten Umsatzanteile im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die steigende Zahl von Darmkrebsfällen, die zunehmenden chirurgischen Eingriffe und die wachsende Akzeptanz von Stomaversorgungsprodukten. Die fortschreitende Urbanisierung, die verbesserte Gesundheitsinfrastruktur und die Verfügbarkeit erschwinglicher Stomalösungen fördern die breite Anwendung. Die zunehmende Krankenversicherung in Indien, die starke heimische Produktionslandschaft und das wachsende Bewusstsein für Stomaversorgung in Krankenhäusern und Kliniken tragen zusätzlich zu einem nachhaltigen Marktwachstum bei.

Einblick in den südkoreanischen Markt für Stomaversorgungsprodukte

Der südkoreanische Markt für Stomaversorgungsprodukte verzeichnet ein stetiges Wachstum, bedingt durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen und den starken Fokus des Landes auf fortschrittliche medizinische Behandlungsstandards. Ein hohes Patientenbewusstsein, eine exzellente Krankenhausinfrastruktur und die rasche Einführung hochwertiger Stomalösungen tragen zu einer starken Marktdurchdringung bei. Die Nachfrage nach Barriere-Ringen, Klebeprodukten und Geruchskontrollsystemen steigt, da Patienten Wert auf Komfort und langfristige Tragbarkeit legen. Darüber hinaus treiben Südkoreas dynamisches Innovationsökosystem und Partnerschaften mit globalen Medizintechnikunternehmen die Marktexpansion weiter voran.

Marktanteil von Stomaversorgungssystemen im asiatisch-pazifischen Raum

Die Branche für Stomaversorgungsprodukte im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Coloplast (Dänemark)

- Hollister Incorporated (USA)

- ConvaTec Group PLC (UK)

- Salts Healthcare (UK)

- B. Braun SE (Deutschland)

- ALCARE Co., Ltd. (Japan)

- Flexicare Medical Ltd. (UK)

- Welland Medical Limited (UK)

- Oakmed Healthcare (UK)

- Pelican Healthcare Ltd. (UK)

- Cymed (USA)

- Marlen Manufacturing & Development Co. (USA)

- Nu-Hope Labs (USA)

- Perma-Type Company Inc. (USA)

- Torbot Group Inc. (USA)

- OxMed International GmbH (Deutschland)

- 3M (USA)

- Smith & Nephew (UK)

- Henkel AG & Co. KGaA (Deutschland)

- Kimberly-Clark Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Stomaprodukte im asiatisch-pazifischen Raum?

- Im Mai 2024 erweiterte Coloplast sein Stoma-Portfolio (neue Artikelnummern und Zubehörprodukte, darunter Verbesserungen an SenSura Mio und ergänzenden Brava-Produkten) und kündigte gezielte Markteinführungen in Schlüsselmärkten an. Diese Maßnahmen unterstützten eine verbesserte lokale Produktauswahl, Schulungen für medizinisches Fachpersonal und Musterprogramme im gesamten asiatisch-pazifischen Raum.

- Im April 2024 kündigte Convatec Esteem Body™ an, ein einteiliges, weichkonvexes System, das bewährte Klebstoffe mit einem weichkonvexen Profil kombiniert und so die Abdichtung und Sicherheit für eine größere Bandbreite an Körpertypen verbessern soll. Convatec vermarktete das Produkt weltweit und verzeichnete eine starke Nachfrage in verschiedenen Regionen, darunter auch Wachstum in Schwellenländern, die über die Vertriebskanäle im asiatisch-pazifischen Raum abgedeckt werden. Mit dieser Markteinführung stieg Convatec in das wachsende Segment der einteiligen, weichkonvexen Systeme ein.

- Im November 2023 erhielten die CeraPlus™-Stomaprodukte von Hollister die dermatologische Zertifizierung der Skin Health Alliance. Hollister gab die offizielle dermatologische Zertifizierung seiner CeraPlus™-Hautschutzprodukte und -Zubehörteile bekannt. Diese Zertifizierung untermauert die Produktversprechen zum Schutz der peristomalen Haut und kann das Vertrauen von Ärzten und Patienten in verschiedenen Märkten, einschließlich des asiatisch-pazifischen Raums, stärken. Hollister hob die Zertifizierung in der Unternehmenskommunikation und in Produktmaterialien für die globalen Märkte hervor.

- Im Februar 2022 brachte Coloplast die SenSura® Mio-Produktreihe in Singapur auf den Markt. Mit der Einführung des SenSura® Mio-Portfolios in Singapur erweiterte Coloplast seine Präsenz in Südostasien und positionierte das Produkt für eine optimale peristomale Passform bei unterschiedlichen Körperformen. So wurde der Zugang zur SenSura Mio-Produktfamilie für lokale Ärzte und Patienten ermöglicht. Diese Markteinführung war Teil der umfassenderen regionalen Vertriebsaktivitäten von Coloplast zur Stärkung der Präsenz im asiatisch-pazifischen Raum.

- Im September 2021 eröffnete Coloplast einen neuen globalen Produktionsstandort für Stomabeutel und Zubehör. Obwohl sich der Standort in Mittelamerika befindet, zielte die Erweiterung ausdrücklich darauf ab, die globale Lieferkettenkapazität zu stärken (regionale Engpässe zu verringern und Vertriebsnetze, einschließlich derer im asiatisch-pazifischen Raum, zu unterstützen), was für Krankenhäuser und Händler im gesamten asiatisch-pazifischen Raum von Bedeutung ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.