Asia Pacific Parasitology Identification Market

Marktgröße in Milliarden USD

CAGR :

%

USD

873.20 Million

USD

1,445.15 Million

2025

2033

USD

873.20 Million

USD

1,445.15 Million

2025

2033

| 2026 –2033 | |

| USD 873.20 Million | |

| USD 1,445.15 Million | |

| % | |

|

Marktsegmentierung für Parasitologie-Identifizierung im asiatisch-pazifischen Raum nach Produkt (Geräte, Verbrauchsmaterialien und Zubehör), Methoden (Stuhluntersuchung, morphologische Identifizierung, molekulare Techniken, MALDI-TOF-MS, immunologische Techniken, Schnelltests (RDTS) und Sonstige), Erregertyp (Protozoen, Helminthen und Ektoparasiten), Probe (Stuhl, Blut, Urin, Serum und Plasma und Sonstige), Stuhlkonzentration und Probenvorbereitung (Konzentrations- und Entkonzentrationsverfahren), Endnutzer (Diagnosezentren, Krankenhäuser, Kliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Parasitologie-Identifizierung im asiatisch-pazifischen Raum

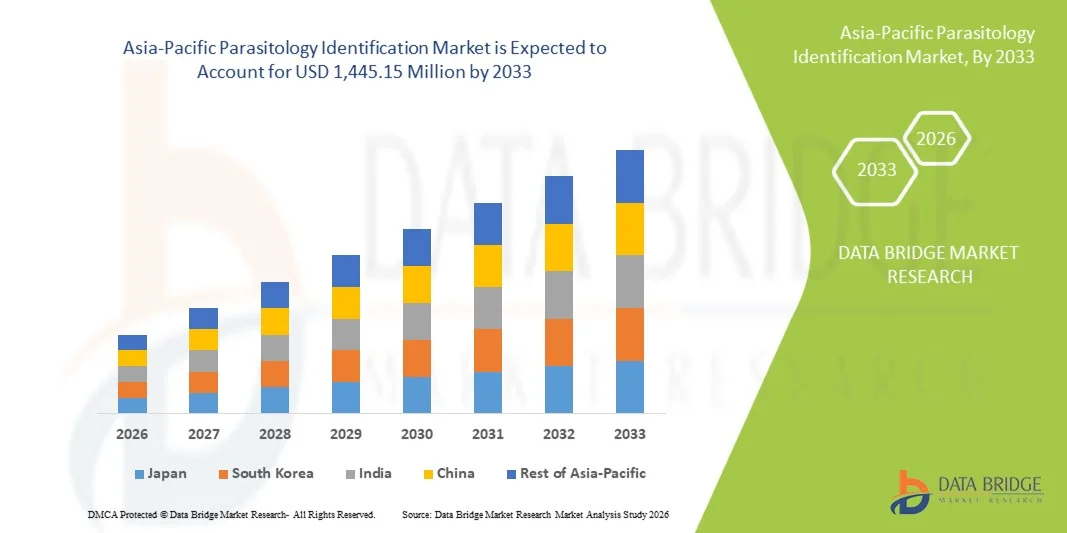

- Der Markt für parasitologische Identifizierung im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 873,20 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.445,15 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Parasiteninfektionen, die verstärkte Anwendung fortschrittlicher Diagnoseverfahren wie der Molekulardiagnostik und die steigende Nachfrage nach einer genauen und schnellen Identifizierung von Parasiten in Klinik und Forschung angetrieben.

- Darüber hinaus tragen der Ausbau der Gesundheitsinfrastruktur, die zunehmende Anzahl von Diagnoselaboren und das wachsende Bewusstsein für parasitäre Erkrankungen dazu bei, dass parasitologische Identifizierungslösungen zu einem Schlüsselelement für ein effektives Krankheitsmanagement in der Region werden.

Marktanalyse für Parasitologieidentifizierung im asiatisch-pazifischen Raum

- Lösungen zur Parasitologieidentifizierung, die eine präzise Erkennung und Charakterisierung von Parasiten in klinischen und Forschungseinrichtungen ermöglichen, sind aufgrund ihrer höheren Genauigkeit, der schnellen Ergebnisse und der Integration mit fortschrittlichen Diagnoseplattformen zunehmend unverzichtbare Bestandteile moderner Gesundheits- und Diagnosesysteme in Krankenhäusern, Laboren und Forschungseinrichtungen.

- Die steigende Nachfrage nach Lösungen zur Parasitenidentifizierung wird vor allem durch die zunehmende Verbreitung von Parasiteninfektionen, das wachsende Bewusstsein für Parasitenerkrankungen und die Anwendung fortschrittlicher Diagnoseverfahren wie Stuhluntersuchung, morphologische Identifizierung und immunologische Verfahren angetrieben.

- China dominierte 2025 den asiatisch-pazifischen Markt für parasitologische Diagnostik mit einem Umsatzanteil von 36,8 %. Charakteristisch für den Markt sind eine gut ausgebaute Gesundheitsinfrastruktur, hohe staatliche Gesundheitsausgaben und die Präsenz führender Diagnostikunternehmen. Krankenhäuser und Forschungszentren setzen fortschrittliche parasitologische Testlösungen in großem Umfang ein.

- Indien wird voraussichtlich im Prognosezeitraum das am schnellsten wachsende Land auf dem asiatisch-pazifischen Markt für Parasitenidentifizierung sein, bedingt durch den zunehmenden Ausbau der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und wachsende Initiativen im Bereich der öffentlichen Gesundheit zur Bekämpfung von Parasitenkrankheiten.

- Das Segment der Stuhluntersuchungen dominierte den Markt für parasitologische Diagnostik im asiatisch-pazifischen Raum mit einem Marktanteil von 39,5 % im Jahr 2025. Ausschlaggebend hierfür waren die breite Anwendbarkeit, die Kosteneffizienz und die hohe Nachfrage nach routinemäßigen Parasitentests sowohl in Diagnosezentren als auch in Krankenhäusern.

Berichtsumfang und Marktsegmentierung für die Parasitologieidentifizierung im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke zur Parasitologieidentifizierung im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für Parasitologieidentifizierung

„Einführung automatisierter und KI-gestützter Diagnosetools“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Parasitenidentifizierung im asiatisch-pazifischen Raum ist die zunehmende Nutzung automatisierter und KI- gestützter Diagnoseverfahren. Diese verbessern die Genauigkeit, reduzieren den manuellen Arbeitsaufwand und beschleunigen die Parasitenerkennung.

- Beispielsweise können KI-gestützte Mikroskopiesysteme die Morphologie von Parasiten in Blut- und Stuhlproben automatisch identifizieren, wodurch menschliche Fehler minimiert und der Labordurchsatz verbessert werden.

- Die Integration von KI in die Parasitologie ermöglicht Funktionen wie das Lernen von Probenmustern zur Optimierung von Testabläufen und die Bereitstellung intelligenter Warnmeldungen bei abnormalen Parasitenzahlen. Beispielsweise können einige automatisierte Stuhlanalysesysteme ungewöhnliche Befunde kennzeichnen und das Laborpersonal in Echtzeit benachrichtigen.

- Die nahtlose Integration von Systemen zur Parasitenidentifizierung in Laborinformationsmanagementsysteme ermöglicht die zentrale Erfassung und Analyse von Infektionsdaten. Über eine einzige Schnittstelle können Labore mehrere Tests verwalten, Trends überwachen und Berichte effizient erstellen.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Diagnosesystemen verändert grundlegend die Erwartungen an Effizienz und Genauigkeit von Laboren. Unternehmen wie DiaSys und Sysmex entwickeln daher KI-gestützte Diagnoselösungen mit Funktionen wie der automatisierten Parasitenerkennung und Workflow-Optimierung.

- Die Nachfrage nach Lösungen zur Parasitenidentifizierung mit KI-gestützter Automatisierung und Echtzeit-Berichterstattung wächst in Krankenhäusern und Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Genauigkeit, Geschwindigkeit und effiziente Arbeitsabläufe legen.

Marktdynamik der Parasitologieidentifizierung im asiatisch-pazifischen Raum

Treiber

„Ermittlung der Prävalenz von Parasiteninfektionen und Steigerung des diagnostischen Bewusstseins“

- Die zunehmende Verbreitung von Parasiteninfektionen, gepaart mit einem wachsenden Bewusstsein bei Gesundheitsdienstleistern und Patienten für die Bedeutung genauer Diagnostik, ist ein wesentlicher Treiber für das Marktwachstum.

- Beispielsweise erweiterten Diagnosezentren in Indien und China im Jahr 2024 ihre parasitologischen Testdienstleistungen, um der steigenden klinischen Nachfrage gerecht zu werden, wobei der Schwerpunkt auf der Früherkennung und Behandlung von Parasitenkrankheiten lag.

- Fortschrittliche Diagnoseverfahren wie die Stuhlidentifizierung, die morphologische Identifizierung und immunologische Techniken liefern zuverlässige und schnelle Ergebnisse und fördern so deren breitere Anwendung in Krankenhäusern und Laboren.

- Darüber hinaus erhöhen staatliche Initiativen und Programme des öffentlichen Gesundheitswesens zur Bekämpfung von Parasitenkrankheiten die Investitionen in die diagnostische Infrastruktur im gesamten asiatisch-pazifischen Raum.

- Der wachsende Bedarf an präzisen, hocheffizienten und kostengünstigen Testverfahren in Verbindung mit steigenden Fördermitteln für die Überwachung von Parasitenerkrankungen treibt die Marktexpansion voran.

- Die zunehmende Nutzung von Schnelltests (RDTs) in der patientennahen Diagnostik treibt die Nachfrage nach schnelleren und dezentralen parasitologischen Diagnoseverfahren weiter an.

- Die zunehmende Zusammenarbeit zwischen privaten Diagnostikunternehmen und öffentlichen Gesundheitsorganisationen erweitert den Zugang zu fortschrittlichen parasitologischen Tests in abgelegenen und unterversorgten Regionen.

Zurückhaltung/Herausforderung

„Fachkräftemangel und hohe Ausrüstungskosten“

- Die begrenzte Verfügbarkeit von geschultem Laborpersonal, das parasitologische Identifizierungsverfahren präzise durchführen kann, stellt eine erhebliche Herausforderung für das Marktwachstum dar.

- Beispielsweise haben kleinere Diagnosezentren im ländlichen Asien-Pazifik-Raum oft Schwierigkeiten, qualifizierte Techniker für fortgeschrittene parasitologische Tests einzustellen und zu halten.

- Hohe Kosten für die Anschaffung und Wartung von automatisierten und KI-gestützten Diagnosegeräten können deren Einführung behindern, insbesondere in Einrichtungen mit begrenztem Budget.

- Während Verbrauchsmaterialien und grundlegende Testgeräte erschwinglich sind, erfordern komplexe Plattformen wie molekulare oder immunologische Systeme erhebliche Investitionen.

- Die Bewältigung dieser Herausforderungen durch Qualifizierung der Arbeitskräfte, staatliche Unterstützung und die Entwicklung kosteneffektiver Diagnoselösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Das begrenzte Wissen kleinerer Kliniken über fortschrittliche Diagnosemethoden kann die Einführung automatisierter und KI-gestützter parasitologischer Diagnoseverfahren verzögern.

- Uneinheitliche Regulierungsstandards in den Ländern des asiatisch-pazifischen Raums können Hürden für die Zulassung und den Einsatz neuartiger Diagnosegeräte darstellen.

Umfang des Marktes für Parasitologieidentifizierung im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Methoden, Erregertyp, Probe, Stuhlkonzentration und Probenvorbereitung sowie Endverbraucher.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Geräte, Verbrauchsmaterialien und Zubehör unterteilt. Das Segment Verbrauchsmaterialien und Zubehör dominierte den Markt mit dem größten Umsatzanteil von 41,2 % im Jahr 2025. Dies ist auf die hohe, wiederkehrende Nachfrage nach Reagenzien, Testkits, Objektträgern, Färbemitteln und Probenbehältern zurückzuführen, die für routinemäßige parasitologische Untersuchungen in Krankenhäusern und Diagnosezentren benötigt werden. Verbrauchsmaterialien sind sowohl für traditionelle als auch für automatisierte Diagnoseverfahren unerlässlich und gewährleisten eine gleichbleibende Testqualität und -genauigkeit. Ihr regelmäßiger Bedarf sichert den Anbietern stabile Einnahmen und macht dieses Segment somit entscheidend für die Marktstabilität. Darüber hinaus werden Verbrauchsmaterialien häufig in Forschungslaboren und staatlichen Programmen zur Krankheitsüberwachung eingesetzt, was ihre dominante Stellung weiter festigt. Die hohe Akzeptanz in Schwellenländern wie China und Indien trägt ebenfalls zum signifikanten Marktanteil dieses Segments bei.

Das Segment der Medizingeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung automatisierter Diagnosegeräte und KI-gestützter Mikroskopiesysteme. Geräte wie automatisierte Stuhlanalysegeräte, Mikroskope und molekularbiologische Testplattformen verbessern die Testgeschwindigkeit und -genauigkeit. Steigende Investitionen in moderne Laborinfrastruktur und staatliche Gesundheitsinitiativen bewegen Krankenhäuser und Diagnosezentren dazu, modernste Geräte einzuführen. Der Trend zur Workflow-Automatisierung und zum Hochdurchsatz-Testing steigert zudem die Nachfrage nach neuen Geräten sowohl im klinischen als auch im Forschungsbereich.

- Nach Methoden

Basierend auf den Methoden ist der Markt in Stuhluntersuchungen, morphologische Untersuchungen, molekulare Techniken, MALDI-TOF-MS, immunologische Verfahren, Schnelltests (RDTs) und Sonstige unterteilt. Die Stuhluntersuchung dominierte den Markt mit einem Anteil von 39,5 % im Jahr 2025 aufgrund ihrer weitverbreiteten Anwendung in der routinemäßigen Parasitendiagnostik. Sie ist kosteneffektiv, zuverlässig und sowohl in der Klinik als auch in der Forschung einsetzbar. Die Stuhluntersuchung eignet sich hervorragend für das großflächige Screening von Protozoen- und Helmintheninfektionen. Labore in Krankenhäusern und Diagnosezentren bevorzugen Stuhluntersuchungen aufgrund der einfachen Probenentnahme, des geringen Gerätebedarfs und der nachgewiesenen diagnostischen Zuverlässigkeit. Darüber hinaus sind Schulungen und Arbeitsabläufe gut etabliert, was die Marktführerschaft weiter stärkt. Die hohe Akzeptanz in Ländern wie China und Indien für Programme des öffentlichen Gesundheitswesens und der Krankheitsüberwachung festigt den Marktanteil dieses Segments.

Für den Bereich der molekularen Techniken wird von 2026 bis 2033 ein besonders starkes Wachstum von 17,2 % erwartet. Dieses Wachstum wird durch die hohe Sensitivität und Spezifität der Verfahren angetrieben, die den Nachweis geringer Parasitenlasten und Mischinfektionen ermöglichen. Molekulardiagnostische Verfahren, darunter PCR- basierte Methoden, werden zunehmend für schnelle, präzise und hochdurchsatzfähige Tests eingesetzt. Staatliche Initiativen zur Überwachung von Parasitenerkrankungen sowie steigende Investitionen in Forschung und moderne Labore fördern dieses Wachstum. Molekulare Techniken reduzieren zudem manuelle Fehler und lassen sich problemlos in automatisierte Systeme integrieren, wodurch sie für moderne diagnostische Arbeitsabläufe attraktiv sind.

- Nach Erregertyp

Basierend auf der Art des Erregers ist der Markt in Protozoen, Helminthen und Ektoparasiten unterteilt. Das Segment der Helminthen dominierte den Markt mit einem Anteil von 42,1 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Wurminfektionen im asiatisch-pazifischen Raum zurückzuführen, insbesondere in ländlichen und stadtnahen Gebieten. Routinemäßige Stuhluntersuchungen, Schulgesundheitsprogramme und Screening-Initiativen in der Bevölkerung konzentrieren sich hauptsächlich auf den Nachweis von Helminthen. Krankenhäuser und Diagnosezentren priorisieren die Helminthenidentifizierung aufgrund der erheblichen Krankheitslast und des hohen Behandlungsbedarfs im Zusammenhang mit Infektionen. Initiativen des öffentlichen Gesundheitswesens und Massenmedikamentenverabreichungsprogramme unterstützen dieses Segment zusätzlich. Die Erschwinglichkeit und die etablierten Protokolle für den Helminthennachweis tragen zu seiner Dominanz bei.

Für das Segment der Protozoen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Erkennung von Malaria-, Amöbenruhr- und Giardiasisfällen. Molekularbiologische Verfahren, immunologische Tests und Schnelltests (RDTs) werden häufig zur Diagnose von Protozoeninfektionen eingesetzt und ermöglichen eine rasche Diagnostik. Steigende staatliche Überwachungsprogramme und Aufklärungskampagnen im Gesundheitswesen fördern die Früherkennung und Behandlung. Fortschrittliche Testtechnologien ermöglichen den Nachweis von Protozoen selbst bei geringer Parasitenlast und steigern so die Nachfrage nach modernen Diagnosemethoden.

- Nach Muster

Basierend auf der Probenart ist der Markt in Stuhl, Blut, Urin, Serum & Plasma sowie Sonstige unterteilt. Das Segment Stuhl dominierte den Markt mit einem Anteil von 40,3 % im Jahr 2025, vor allem weil Stuhlproben das wichtigste Medium für den Nachweis von Darmparasiten darstellen. Sie sind einfach zu gewinnen, kostengünstig und eignen sich für die Durchführung von Massentests in Krankenhäusern und Diagnostiklaboren. Stuhluntersuchungen werden häufig für Routineuntersuchungen, Schulgesundheitsprogramme und die Überwachung von Parasiten in der Bevölkerung eingesetzt. Etablierte Protokolle und die geringe Geräteabhängigkeit stärken dieses Segment zusätzlich. Gesundheitsbehörden verlassen sich stark auf Stuhldiagnostik, um die Prävalenz von Parasitenerkrankungen zu erfassen.

Für den Blutsektor wird von 2026 bis 2033 mit einer Wachstumsrate von 15,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verbreitung von durch Blut übertragenen Protozoeninfektionen wie Malaria und Trypanosomiasis . Fortschrittliche molekulardiagnostische Verfahren und immunologische Tests werden vermehrt eingesetzt, um Blutparasiten mit hoher Sensitivität nachzuweisen. Ein wachsendes Bewusstsein und staatliche Fördermittel für die Überwachung von Infektionskrankheiten beschleunigen die Anwendung dieser Verfahren zusätzlich. Krankenhäuser und spezialisierte Diagnosezentren bevorzugen zunehmend blutbasierte Tests für eine schnelle und präzise Diagnostik.

- Durch Stuhlkonzentration und Probenvorbereitung

Basierend auf der Stuhlprobenverarbeitung wird der Markt in Konzentrations- und Unkonzentrationsverfahren unterteilt. Das Konzentrationsverfahren dominierte den Markt mit einem Anteil von 37,6 % im Jahr 2025, da es die Sensitivität des Parasitennachweises durch die Konzentration von Eiern, Zysten oder Larven in Stuhlproben erhöht. Es wird in diagnostischen Laboren häufig für den routinemäßigen Nachweis von Helminthen und Protozoen eingesetzt. Die Methode verbessert die Genauigkeit bei Proben mit geringer Parasitenlast, was sowohl für klinische Tests als auch für Überwachungsuntersuchungen entscheidend ist. Die hohe Akzeptanz in Krankenhäusern, öffentlichen Gesundheitsprogrammen und Schuluntersuchungen stärkt die Marktführerschaft. Labore bevorzugen diese Methode auch aufgrund standardisierter Protokolle und reproduzierbarer Ergebnisse.

Das Segment der Entkonzentrationsverfahren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung schneller und vereinfachter Probenvorbereitungsmethoden. Entkonzentrationsverfahren gewinnen in kleineren Diagnosezentren und patientennahen Einrichtungen aufgrund der kürzeren Bearbeitungszeiten und des geringeren Gerätebedarfs an Bedeutung. Der wachsende Einsatz in Feldstudien und Ausbruchsuntersuchungen unterstützt das Wachstum dieses Segments. Darüber hinaus verbessert die Integration in automatisierte und KI-gestützte Systeme die Effizienz und Genauigkeit der Arbeitsabläufe und trägt so zum rasanten Wachstum des Segments in der Region bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Diagnosezentren, Krankenhäuser, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 38,7 % im Jahr 2025. Dies ist auf die moderne Laborinfrastruktur, die hohe Patientenfrequenz und die Anwendung verschiedener parasitologischer Testmethoden zurückzuführen. Krankenhäuser führen häufig routinemäßige Parasitenuntersuchungen bei stationären und ambulanten Patienten durch, und Kooperationen mit dem öffentlichen Gesundheitswesen steigern das Testvolumen zusätzlich. Die Integration in Krankenhausinformationssysteme und die Laborautomatisierung erhöhen die Effizienz der Arbeitsabläufe und tragen zur Marktführerschaft bei. Staatliche Fördergelder und öffentlich-private Partnerschaften in großen Krankenhäusern in China und Indien tragen ebenfalls zur Marktführerschaft bei.

Für das Segment der Diagnostikzentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % das schnellste Wachstum erwartet. Gründe hierfür sind die zunehmende Auslagerung parasitologischer Tests, die steigende Anzahl unabhängiger Labore und die Nachfrage nach schnellen und zuverlässigen Diagnoseverfahren. Diagnostikzentren setzen vermehrt auf automatisierte und KI-gestützte Verfahren für Hochdurchsatztests. Die Expansion in städtischen und stadtnahen Gebieten sowie Aufklärungskampagnen treiben die Nachfrage an. Das Segment profitiert von flexiblen Testmöglichkeiten und kostengünstigen Dienstleistungen und gewinnt dadurch stetig neue Patienten.

Regionale Analyse des Marktes für Parasitologieidentifizierung im asiatisch-pazifischen Raum

- China dominierte 2025 den asiatisch-pazifischen Markt für parasitologische Diagnostik mit einem Umsatzanteil von 36,8 %. Charakteristisch für den Markt sind eine gut ausgebaute Gesundheitsinfrastruktur, hohe staatliche Gesundheitsausgaben und die Präsenz führender Diagnostikunternehmen. Krankenhäuser und Forschungszentren setzen fortschrittliche parasitologische Testlösungen in großem Umfang ein.

- Die Gesundheitsdienstleister in der Region schätzen die Genauigkeit, Effizienz und Zuverlässigkeit moderner parasitologischer Identifizierungsmethoden, einschließlich Stuhluntersuchungen, morphologischer und molekularer Diagnoseverfahren, sehr.

- Diese weitverbreitete Anwendung wird zusätzlich durch verstärkte Initiativen im Bereich der öffentlichen Gesundheit, ein wachsendes Bewusstsein für parasitäre Erkrankungen und den Ausbau von Krankenhäusern und Diagnosezentren unterstützt, wodurch die parasitologische Identifizierung zu einem entscheidenden Bestandteil des Krankheitsmanagements und der Forschung sowohl im klinischen als auch im ambulanten Bereich geworden ist.

Einblick in den chinesischen Markt für Parasitologieidentifizierung

Der chinesische Markt für Parasitendiagnostik erreichte 2025 mit 36,8 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur und die hohen staatlichen Gesundheitsausgaben. Krankenhäuser und Diagnosezentren setzen verstärkt auf fortschrittliche Diagnoseverfahren wie Stuhluntersuchungen, molekulare Methoden und automatisierte Systeme. Die zunehmende Bedeutung von Programmen zur öffentlichen Gesundheit und der Überwachung von Parasitenerkrankungen treibt die Nachfrage an. Darüber hinaus fördert das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Früherkennung und Behandlung von Parasiteninfektionen das Marktwachstum. Chinas Investitionen in Laborautomatisierung und KI-gestützte Diagnostik verbessern zudem Effizienz und Genauigkeit und steigern so die Akzeptanz in Klinik und Forschung.

Einblick in den indischen Markt für Parasitologie-Identifizierung

Der indische Markt für Parasitendiagnostik wird 2025 nach China den zweitgrößten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die hohe Akzeptanz moderner Diagnosetechnologien. Die Verbreitung von Parasiteninfektionen und staatliche Initiativen zur Krankheitsbekämpfung treiben die Nachfrage nach präzisen und schnellen Diagnoseverfahren an. Steigende Investitionen in Krankenhäuser und Diagnosezentren sowie ein wachsendes Bewusstsein bei medizinischem Fachpersonal und Patienten fördern die Anwendung sowohl konventioneller als auch automatisierter Diagnosemethoden. Darüber hinaus tragen die zunehmende Anzahl unabhängiger Diagnoselabore und der verstärkte Fokus auf Forschung und Lehre zum Marktwachstum bei. Erschwingliche Testlösungen und aufstrebende inländische Hersteller stärken den Markt in Indien zusätzlich.

Einblick in den japanischen Markt für Parasitologie-Identifizierung

Der japanische Markt für parasitologische Diagnostik wächst stetig aufgrund hoher Gesundheitsstandards, fortschrittlicher Diagnoseinfrastruktur und der zunehmenden Nutzung neuer Technologien. Japanische Krankenhäuser und Forschungszentren legen Wert auf präzise und effiziente parasitologische Untersuchungen für klinische und epidemiologische Zwecke. Die Integration automatisierter und KI-gestützter Diagnosesysteme in die Laborabläufe ermöglicht einen höheren Durchsatz und eine höhere Genauigkeit. Japans alternde Bevölkerung und der zunehmende Fokus auf Prävention steigern die Nachfrage nach schnellen und zuverlässigen Diagnoseverfahren. Staatlich geförderte Programme zur Bekämpfung von Parasitenerkrankungen fördern deren Anwendung zusätzlich. Darüber hinaus beschleunigt die Zusammenarbeit zwischen privaten Diagnostikunternehmen und Forschungseinrichtungen die Verfügbarkeit fortschrittlicher Testlösungen.

Einblick in den australischen Markt für Parasitologieidentifizierung

Der australische Markt für Parasitendiagnostik verzeichnet ein stetiges Wachstum, bedingt durch ein gut ausgebautes Gesundheitssystem, hohe Standards in der Labordiagnostik und den Fokus auf die Überwachung von Infektionskrankheiten. Krankenhäuser, Diagnosezentren und Forschungseinrichtungen legen Wert auf präzise und schnelle Tests mit traditionellen und modernen Methoden. Der Einsatz molekularer Techniken, immunologischer Assays und automatisierter Identifizierungssysteme nimmt zu, um Effizienz und Zuverlässigkeit zu verbessern. Initiativen des öffentlichen Gesundheitswesens zur Bekämpfung von Parasiteninfektionen in der indigenen und ländlichen Bevölkerung treiben die Nachfrage an. Zudem fördert die steigende staatliche Förderung von Laborinfrastruktur und Forschungsprogrammen die Marktexpansion. Australiens Innovationsfokus und die Integration digitaler Werkzeuge in die Diagnostik unterstützen das nachhaltige Wachstum.

Marktanteil der Parasitologieidentifizierung im asiatisch-pazifischen Raum

Die Parasitologie-Identifizierungsbranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- BIOMÉRIEUX (Frankreich)

- Thermo Fisher Scientific Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Bio‑Rad Laboratories, Inc. (USA)

- QIAGEN (Niederlande)

- Danaher (USA)

- BD (USA)

- Meridian Bioscience, Inc. (USA)

- Hologic, Inc. (USA)

- PerkinElmer (USA)

- Agilent Technologies, Inc. (USA)

- Sysmex Corporation (Japan)

- Bruker Corporation (USA)

- Luminex Corporation (USA)

- Trinity Biotech plc (Irland)

- Cepheid (USA)

- R‑Biopharm AG (Deutschland)

- Creative Diagnostics (USA)

- Randox Laboratories Ltd. (UK)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Parasitologie-Identifizierung im asiatisch-pazifischen Raum?

- Im Oktober 2025 veröffentlichte ARUP im Journal of Clinical Microbiology Validierungsdaten, die zeigen, dass sein Deep-Learning-Convolutional-Neural-Network (CNN) zur Parasitenerkennung eine Übereinstimmung von 98,6 % mit der manuellen Mikroskopie erreichte und gleichzeitig 169 zusätzliche Organismen identifizierte, die menschliche Mikroskopiker übersehen hatten, darunter seltene Parasiten.

- Im April 2025 kündigte BRIN (Nationale Forschungs- und Innovationsagentur Indonesiens) die Entwicklung eines KI-basierten Systems zur Erkennung von Malariaparasiten an. Dieses System nutzt Blutausstrich-Mikrofotografien und die Extraktion morpho-geometrischer Merkmale, um verschiedene Malariaparasitenarten automatisch zu identifizieren und so die Malariaüberwachung und -diagnose in ganz Indonesien zu unterstützen.

- Im März 2025 gab ARUP Laboratories bekannt, sein KI-gestütztes Screening-Tool für gastrointestinale Parasiten beim Menschen um Nativpräparate erweitert zu haben. Damit ist ARUP das erste und einzige Labor, das KI-Screening im gesamten Testprozess für Eier und Parasiten anwendet. Diese Erweiterung soll die Sensitivität und die diagnostische Ausbeute erhöhen, menschliche Fehler und die Arbeitsbelastung des Laborpersonals reduzieren sowie die Bearbeitungszeiten verkürzen. Dies könnte Labore weltweit dazu bewegen, ihre Arbeitsabläufe in der Parasitologie stärker zu automatisieren.

- Eine im April 2024 in PLOS Neglected Tropical Diseases veröffentlichte Studie zeigte, dass ein Deep-Learning-System (DLS), angewendet auf digitalisierte Stuhlprobenbilder aus einer ressourcenarmen Umgebung, die konventionelle Mikroskopie bei der Erkennung vieler bodenübertragener Wurminfektionen (STH) übertraf, die manuell übersehen worden waren, insbesondere Infektionen mit geringer Lichtintensität.

- Im Januar 2024 veröffentlichten Forscher die Ergebnisse des vollautomatischen digitalen Stuhlanalysegeräts Orienter FA280, das KI-basierte Bildanalyse und automatisierte Probenverarbeitung kombiniert. Die Leistungsfähigkeit des Systems bei der Parasitenerkennung und der Identifizierung von Eiern in Stuhlproben wurde evaluiert und zeigte eine gute Übereinstimmung mit der traditionellen Formalin-Ethylacetat-Konzentrationsmethode (FECT). Dies verdeutlicht die zunehmende Verbreitung automatisierter Stuhldiagnostik, die den manuellen Arbeitsaufwand reduziert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.