Asia Pacific Surgical Visualization Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.04 Billion

USD

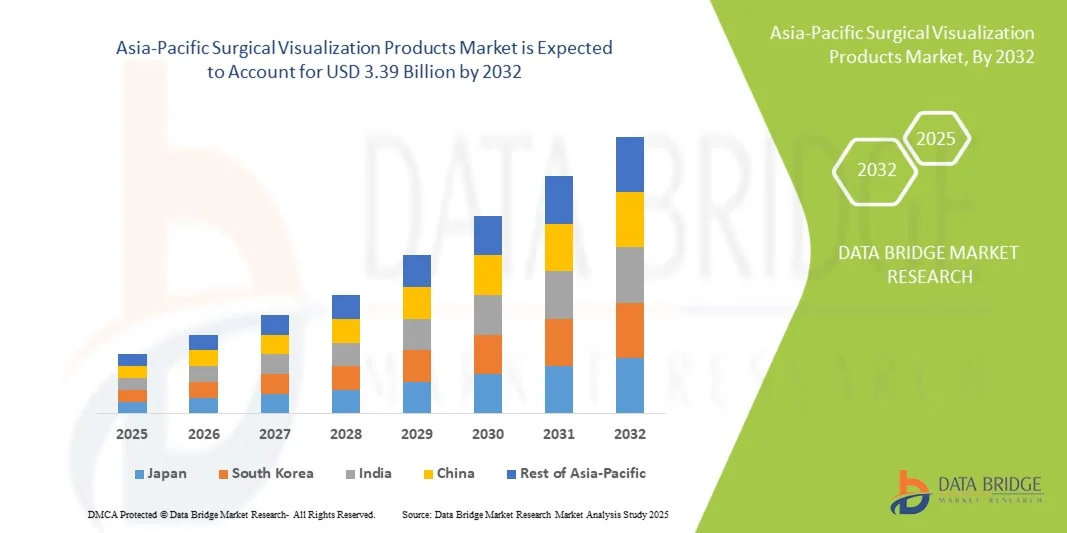

3.39 Billion

2024

2032

USD

1.04 Billion

USD

3.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.04 Billion | |

| USD 3.39 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum nach Produkttyp (Endoskopiekamera, Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe und Videokonverter), Anwendung (Arthroskopie, Laparoskopie, HNO-Endoskopie, Endoskopie in der Geburtshilfe/Gynäkologie, Endoskopie in der Urologie, Gastroskopie und andere), Endbenutzer (Krankenhaus, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum

- Der Markt für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 1,04 Milliarden US-Dollar und dürfte bis 2032 3,39 Milliarden US-Dollar erreichen , bei einer CAGR von 15,9 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Operationen, Fortschritte in der Bildgebungstechnologie und die steigende Nachfrage nach hochauflösenden Visualisierungssystemen vorangetrieben, die die chirurgische Präzision und die Patientenergebnisse verbessern.

- Darüber hinaus verändern Innovationen wie 3D-Visualisierung, Augmented Reality und Fluoreszenzbildgebung die chirurgische Praxis und machen Visualisierungsprodukte in modernen Operationssälen unverzichtbar.

Marktanalyse für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum

- Produkte zur chirurgischen Visualisierung, darunter Endoskope, Kameras und Bildgebungssysteme, sind zunehmend wichtige Bestandteile moderner Operationssäle in Krankenhäusern und chirurgischen Zentren, da sie die Präzision erhöhen, die Behandlungsergebnisse verbessern und minimalinvasive Eingriffe ermöglichen.

- Die steigende Nachfrage nach Produkten zur chirurgischen Visualisierung wird vor allem durch die zunehmende Anwendung minimalinvasiver Operationen, die steigende Prävalenz chronischer Krankheiten und zunehmende Investitionen in eine fortschrittliche Gesundheitsinfrastruktur in der gesamten Region angetrieben.

- Japan dominierte im Jahr 2024 den Markt für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum mit einem Umsatzanteil von 28,5 %, was auf seine gut ausgebaute Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher chirurgischer Technologien und die starke Präsenz wichtiger Hersteller medizinischer Geräte im Land zurückzuführen ist.

- China wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt sein, angetrieben durch den Ausbau der Krankenhausinfrastruktur, staatliche Initiativen zur Modernisierung der Gesundheitseinrichtungen, steigenden Medizintourismus und die zunehmende Einführung fortschrittlicher chirurgischer Technologien.

- Das Segment Laparoskopie dominierte den Markt für chirurgische Visualisierungsprodukte mit einem Marktanteil von 38,9 % im Jahr 2024, bedingt durch seine entscheidende Rolle bei minimalinvasiven Operationen und die zunehmende Präferenz der Chirurgen für hochauflösende Bildgebungssysteme

Berichtsumfang und Marktsegmentierung für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zu chirurgischen Visualisierungsprodukten im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum

„Verbesserte Präzision und Bildgebung durch fortschrittliche Technologien“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum ist die zunehmende Einbeziehung fortschrittlicher Bildgebungstechnologien wie 3D-Visualisierung, Augmented Reality (AR) und Fluoreszenzbildgebung, die die chirurgische Genauigkeit erhöhen und die Patientenergebnisse verbessern.

- So integriert beispielsweise das VISERA ELITE II-System von Olympus hochauflösende 3D-Visualisierung und AR-Overlays, sodass Chirurgen komplexe anatomische Strukturen präziser navigieren können. Ebenso bietet das 1688 AIM 4K-Kamerasystem von Stryker verbesserte Klarheit und bildgeführte Operationsunterstützung.

- AR- und 3D-Bildgebungstechnologien ermöglichen Funktionen wie anatomische Kartierung in Echtzeit, verbesserte Tiefenwahrnehmung und die Führung minimalinvasiver Eingriffe. Dadurch werden Operationszeiten und chirurgische Fehler reduziert. Beispielsweise nutzen Karl Storz-Systeme AR-gestützte Overlays, um kritisches Gewebe bei laparoskopischen Eingriffen hervorzuheben.

- Die nahtlose Integration dieser Visualisierungssysteme mit Plattformen für roboterassistierte Chirurgie und IT-Netzwerken von Krankenhäusern erleichtert die zentrale Kontrolle chirurgischer Eingriffe und ermöglicht eine Echtzeitüberwachung und Zusammenarbeit zwischen Operationsteams.

- Dieser Trend zu intelligenteren, intuitiveren und integrierten chirurgischen Visualisierungslösungen verändert die Erwartungen an die OP-Technologie grundlegend. Unternehmen wie Medtronic entwickeln daher Plattformen mit verbesserter Bildführung und Echtzeit-Feedback für komplexe Eingriffe.

- Die Nachfrage nach chirurgischen Visualisierungsprodukten, die fortschrittliche Bildgebung, Echtzeitführung und nahtlose Integration bieten, wächst in Krankenhäusern und chirurgischen Zentren rasant, da Mediziner zunehmend Wert auf Präzision und minimalinvasive Ansätze legen.

- Das zunehmende Bewusstsein und Schulungsprogramme unter Chirurgen für fortschrittliche Visualisierungstools beschleunigen die Akzeptanz weiter, da Mediziner neue Technologien für bessere Operationsergebnisse nutzen möchten.

Marktdynamik für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum

Treiber

„Steigende Akzeptanz minimalinvasiver Operationen und fortschrittlicher Gesundheitsinfrastruktur“

- Die zunehmende Verbreitung minimalinvasiver Operationen sowie die wachsende Gesundheitsinfrastruktur im gesamten asiatisch-pazifischen Raum sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Produkten zur chirurgischen Visualisierung.

- So meldete das chinesische Gesundheitsministerium im Jahr 2024 erhebliche Investitionen in die Modernisierung von Krankenhäusern mit modernen laparoskopischen und endoskopischen Bildgebungssystemen und unterstützte damit das Wachstum auf dem regionalen Markt.

- Da Gesundheitsdienstleister bestrebt sind, die chirurgische Präzision, die Patientensicherheit und die postoperativen Ergebnisse zu verbessern, bieten chirurgische Visualisierungsprodukte hochauflösende Bildgebung, Führung und verkürzte Operationszeiten und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Techniken dar.

- Darüber hinaus machen der zunehmende Medizintourismus und staatliche Initiativen zur Modernisierung von Krankenhäusern chirurgische Visualisierungssysteme zu einem integralen Bestandteil hochmoderner chirurgischer Einrichtungen und ermöglichen eine nahtlose Integration mit anderen medizinischen Geräten

- Der Bedarf an verbesserten Operationsergebnissen sowie steigende Investitionen in fortschrittliche Technologien und Schulungsprogramme treiben die Einführung dieser Produkte im öffentlichen und privaten Gesundheitssektor der gesamten Region voran.

- Die zunehmende Verbreitung chronischer Krankheiten und chirurgischer Eingriffe in Ländern wie Indien, Japan und Südkorea treibt die Nachfrage nach hochwertigen Visualisierungstools voran, die die operative Effizienz und die Genesung der Patienten verbessern.

- Die Ausweitung der Initiativen für Telemedizin und Fernkonsultationen bei Operationen fördert den Einsatz von Visualisierungssystemen, die Video-Sharing in Echtzeit und Fernberatung unterstützen, und steigert so die Marktakzeptanz weiter.

Einschränkung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Die relativ hohen Kosten moderner chirurgischer Visualisierungssysteme sowie die strengen behördlichen Zulassungsanforderungen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung im asiatisch-pazifischen Raum dar.

- Beispielsweise erfordern High-End-Systeme wie 4K-Laparoskopietürme oder AR-gestützte Plattformen erhebliche Kapitalinvestitionen, was die Einführung für kleinere Krankenhäuser oder Kliniken in Entwicklungsländern schwierig macht.

- Die Einhaltung verschiedener gesetzlicher Vorschriften, darunter Zulassungen für Medizinprodukte , Sicherheitszertifizierungen und Importbeschränkungen, ist für Hersteller entscheidend, um ihre Produkte in mehreren Ländern erfolgreich zu vermarkten. So müssen beispielsweise Karl Storz und Stryker vor der Einführung neuer Bildgebungssysteme die gesetzlichen Rahmenbedingungen jedes Landes einhalten.

- Darüber hinaus können Wartungskosten, spezielle Schulungsanforderungen und begrenztes technisches Fachwissen in bestimmten Regionen die Einführung dieser fortschrittlichen Produkte behindern

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, modulare Produktangebote, regulatorische Anpassung und Schulungsprogramme für Chirurgen wird für ein nachhaltiges Marktwachstum im Sektor der chirurgischen Visualisierung im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

- Das geringe Bewusstsein kleinerer Gesundheitseinrichtungen hinsichtlich der Vorteile moderner Visualisierungstechnologien kann die Einführung verlangsamen und erfordert gezielte Schulungs- und Demonstrationsprogramme.

- Unterbrechungen in der Lieferkette und Engpässe bei Komponenten, insbesondere bei Hightech-Bildgebungssystemen, können die Produktverfügbarkeit und -akzeptanz verzögern und so die Marktexpansion vorübergehend erschweren.

Marktumfang für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum

Der Markt ist nach Produkttyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt ist nach Produkttyp in die Bereiche Endoskopiekameras, Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe sowie Videokonverter unterteilt. Das Segment Endoskopiekameras dominierte den Markt im Jahr 2024 und erzielte mit 32 % den größten Umsatzanteil. Diese Dominanz ist auf die entscheidende Rolle von Endoskopiekameras bei minimalinvasiven Operationen zurückzuführen, da sie hochauflösende Bilder und Echtzeitvisualisierung ermöglichen. Krankenhäuser und chirurgische Zentren setzen auf hochauflösende Kameras, um die chirurgische Präzision und die Patientensicherheit zu verbessern. Das Segment profitiert zudem von technologischen Fortschritten wie 4K-Auflösung, AR-Overlays und der Integration mit roboterassistierten chirurgischen Systemen. Chirurgen bevorzugen Endoskopiekameras aufgrund ihrer Vielseitigkeit bei verschiedenen Eingriffen, darunter Laparoskopie, Arthroskopie und HNO-Operationen. Die starke Unterstützung des Herstellers bei Upgrades, Service und Wartung gewährleistet kontinuierliche Einführungs- und Austauschzyklen in etablierten Krankenhäusern.

Das Segment Displays und Monitore wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Treiber hierfür ist die steigende Nachfrage nach hochauflösender Visualisierung und 3D-Displays, die die Wahrnehmung der Chirurgen bei komplexen Eingriffen verbessern. Moderne Monitore mit AR-Overlays und anpassbaren Anzeigeoptionen finden sowohl in öffentlichen als auch in privaten Krankenhäusern zunehmend Anklang. Die Integration mit Bildgebungsplattformen ermöglicht Echtzeitaufzeichnung, -freigabe und Fernkonsultationen und steigert so die Effizienz chirurgischer Eingriffe. Steigende Gesundheitsausgaben und der Ausbau der Krankenhausinfrastruktur in Ländern wie China und Indien fördern das Wachstum zusätzlich. Auch das zunehmende Bewusstsein der Chirurgen für verbesserte visuelle Führungsinstrumente treibt die Akzeptanz voran. Der Trend zu größeren, multimodalen Operationssälen fördert die Nachfrage nach modernen Displaysystemen.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in Arthroskopie, Laparoskopie, HNO-Endoskopie, Geburtshilfe/Gynäkologie-Endoskopie, Urologie-Endoskopie, Gastroskopie und andere segmentiert. Das Segment Laparoskopie dominierte den Markt mit dem größten Anteil von 38,9 % im Jahr 2024, was auf die weite Verbreitung minimalinvasiver Bauchoperationen und den kritischen Bedarf an präziser Visualisierung zurückzuführen ist. Krankenhäuser und Fachkliniken verlassen sich auf laparoskopische Visualisierungssysteme, um die Genesungszeiten der Patienten zu verkürzen, Operationsfehler zu minimieren und die Verfahrenseffizienz zu verbessern. Hochauflösende Kameras und AR-gestützte Visualisierung sind Schlüsselfaktoren für ihre Verbreitung. Die Laparoskopie profitiert zudem von der steigenden Patientenpräferenz für minimalinvasive Eingriffe und zunehmenden Schulungsprogrammen für Chirurgen. Das Segment wird durch günstige Erstattungsrichtlinien in mehreren Ländern im asiatisch-pazifischen Raum und den zunehmenden Medizintourismus in der Region unterstützt. Enge Partnerschaften zwischen Herstellern und Krankenhäusern für die Ausbildung von Chirurgen fördern ebenfalls den weiteren Einsatz laparoskopischer Visualisierungssysteme.

Das Segment HNO-Endoskopie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende Prävalenz von HNO-Erkrankungen, das wachsende Bewusstsein für Frühdiagnosen und die steigende Zahl spezialisierter HNO-Kliniken. Die Einführung hochauflösender und 3D-Endoskope ermöglicht eine präzise Diagnose und Behandlung von Erkrankungen der Nase, der Nebenhöhlen und der Ohren. Technologische Fortschritte und die Miniaturisierung von Endoskopen erhöhen den Komfort für Chirurgen und Patienten. Das Wachstum wird zusätzlich durch staatliche Initiativen zur Förderung der HNO-Versorgung und steigende Investitionen in private Fachkliniken unterstützt. Der Trend zur Integration von HNO-Visualisierungssystemen in die Krankenhaus-IT und in Fernberatungsplattformen beschleunigt die Einführung ebenfalls.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante Operationszentren und weitere segmentiert. Krankenhäuser dominierten den Markt im Jahr 2024 mit einem Anteil von 55 %, aufgrund ihres hohen Operationsaufkommens, ihrer etablierten Infrastruktur und ihrer Vorliebe für umfassende Visualisierungssysteme. Krankenhäuser setzen fortschrittliche chirurgische Visualisierungstools ein, um ein breites Spektrum an Verfahren zu unterstützen, darunter minimalinvasive und komplexe Operationen. Laufende Investitionen in Bildgebungsgeräte und Schulungsprogramme für Chirurgen verstärken diese Dominanz. Darüber hinaus nutzen Krankenhäuser diese Systeme für mehrere Fachgebiete, maximieren so den Return on Investment und verbessern die Patientenergebnisse. Die Präsenz großer Gesundheitsnetzwerke in Japan, Südkorea und Australien festigt diese Dominanz weiter. Herstellergeführte Schulungsprogramme und Serviceverträge machen Krankenhäuser zu den Hauptabnehmern fortschrittlicher Visualisierungssysteme.

Ambulante Operationszentren werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Zahl ambulanter Eingriffe und kostengünstige Alternativen zu Krankenhausaufenthalten. Diese Zentren setzen zunehmend auf kompakte und tragbare Visualisierungslösungen, die Tagesoperationen unterstützen, Operationszeiten verkürzen und den Patientendurchsatz verbessern. Förderlich für das Wachstum sind eine positive Regierungspolitik, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Präferenz der Patienten für ambulante chirurgische Versorgung. Tragbare Visualisierungsplattformen ermöglichen kleineren Zentren den Zugang zu hochwertiger Bildgebung ohne hohe Investitionen. Partnerschaften mit Distributoren zur Bereitstellung schlüsselfertiger Lösungen fördern die Akzeptanz im ambulanten Bereich zusätzlich.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Direktausschreibungen und Drittanbieter segmentiert. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024 mit einem Anteil von 60 %, was auf die engen Beziehungen zwischen Herstellern und Krankenhäusern bzw. staatlichen Institutionen zurückzuführen ist. Direktausschreibungen gewährleisten eine zuverlässige Versorgung, individuelle Produktanpassungen und langfristige Serviceverträge. Krankenhäuser bevorzugen diesen Kanal häufig für Großaufträge und den Zugang zu den neuesten Produktinnovationen. Direktbeschaffung erleichtert zudem die Integration chirurgischer Visualisierungssysteme in die bestehende Krankenhaus-IT und Operationssäle. Herstellergeführte Schulungs- und Wartungsprogramme verstärken die Dominanz der Direktausschreibungskanäle zusätzlich. Regierungen und große Krankenhausketten in Japan, China und Australien bevorzugen Direktausschreibungen aufgrund der zentralisierten Beschaffungseffizienz häufig.

Das Segment der Drittanbieter wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Ausweitung der Präsenz auf Fachkliniken, kleinere Krankenhäuser und Schwellenmärkte im asiatisch-pazifischen Raum. Drittanbieter bieten Flexibilität, lokalen Support und schnelleren Zugang zu neuen Produkten, insbesondere in Städten der zweiten und dritten Kategorie. Das Wachstum wird zusätzlich durch Partnerschaften zwischen Händlern und Herstellern gefördert, um gebündelte Lösungen und Schulungsprogramme für Endnutzer an abgelegenen Standorten bereitzustellen. Händler bieten häufig Finanzierungs- oder Leasingoptionen an, wodurch fortschrittliche Visualisierungsprodukte auch für kleinere Gesundheitseinrichtungen zugänglich werden. Die schnelle Urbanisierung und der Ausbau der Gesundheitsnetzwerke in Entwicklungsländern unterstützen das von Händlern getragene Wachstum ebenfalls.

Regionale Analyse des Marktes für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum

- Japan dominierte im Jahr 2024 den Markt für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum mit einem Umsatzanteil von 28,5 %, was auf seine gut ausgebaute Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher chirurgischer Technologien und die starke Präsenz wichtiger Hersteller medizinischer Geräte im Land zurückzuführen ist.

- Krankenhäuser und chirurgische Zentren in Japan schätzen die Präzision, die hochauflösende Bildgebung und die Integrationsmöglichkeiten moderner chirurgischer Visualisierungssysteme, die die Operationsergebnisse und die Patientensicherheit verbessern.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, staatliche Initiativen zur Modernisierung von Krankenhäusern und qualifiziertes medizinisches Personal weiter unterstützt, wodurch sich chirurgische Visualisierungssysteme als bevorzugte Lösung für komplexe und minimalinvasive Eingriffe etablieren.

Markteinblick in Japan für chirurgische Visualisierungsprodukte

Der japanische Markt für chirurgische Visualisierungsprodukte gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Akzeptanz minimalinvasiver Operationen und der starken Präsenz wichtiger Medizingerätehersteller an Dynamik. Krankenhäuser und chirurgische Zentren in Japan legen Wert auf Präzision, hochauflösende Bildgebung und die Integrationsmöglichkeiten moderner Visualisierungssysteme. Darüber hinaus kurbeln die steigende Nachfrage nach komplexen und spezialisierten Operationen sowie die kontinuierliche technologische Modernisierung der Krankenhäuser das Wachstum an. Japans alternde Bevölkerung und der zunehmende Medizintourismus tragen zusätzlich zur Akzeptanz chirurgischer Visualisierungsprodukte in öffentlichen und privaten Gesundheitseinrichtungen bei.

Markteinblick in China für chirurgische Visualisierungsprodukte

Der chinesische Markt für chirurgische Visualisierungsprodukte dürfte das schnellste Wachstum im asiatisch-pazifischen Raum verzeichnen. Treiber hierfür sind der Ausbau der Krankenhausinfrastruktur, der zunehmende Medizintourismus, zunehmende staatliche Initiativen zur Modernisierung des Gesundheitswesens und das wachsende Bewusstsein für fortschrittliche chirurgische Technologien. Die Nutzung hochauflösender Bildgebungssysteme und 3D-Visualisierung nimmt in öffentlichen und privaten Krankenhäusern rasant zu. Darüber hinaus investieren nationale und internationale Hersteller massiv in Forschung und Entwicklung sowie lokale Produktion, um die steigende Nachfrage zu decken. Schulungsprogramme für Chirurgen in fortschrittlichen Operationstechniken beschleunigen das Marktwachstum zusätzlich.

Markteinblick in chirurgische Visualisierungsprodukte in Indien

Der indische Markt für chirurgische Visualisierungsprodukte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den schnellen Krankenhausausbau, die Zunahme ambulanter und minimalinvasiver Operationen sowie steigende Gesundheitsausgaben zurückzuführen. Krankenhäuser, Fachkliniken und ambulante Operationszentren setzen zunehmend auf hochauflösende endoskopische Kameras, Displays und Bildverarbeitungssysteme. Der Trend des Landes zu intelligenten Krankenhäusern und digitalen Gesundheitslösungen, kombiniert mit erschwinglichen Visualisierungsprodukten und lokaler Fertigung, treibt die Akzeptanz voran. Darüber hinaus sorgt die wachsende Zahl medizinischer Hochschulen und Ausbildungsprogramme für Chirurgen für qualifiziertes Personal zur Bedienung fortschrittlicher chirurgischer Systeme.

Markteinblick in Australien für chirurgische Visualisierungsprodukte

Der australische Markt für chirurgische Visualisierungsprodukte verzeichnet ein stetiges Wachstum. Begünstigt wird dies durch eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein für fortschrittliche chirurgische Verfahren und die starke Akzeptanz minimalinvasiver Eingriffe. Krankenhäuser und Fachzentren legen Wert auf hochwertige Bildgebungs- und Echtzeit-Visualisierungssysteme, um die Patientensicherheit und die Operationsergebnisse zu verbessern. Staatliche Unterstützung für die Modernisierung der Krankenhaustechnologie sowie laufende Investitionen wichtiger Marktteilnehmer fördern die Akzeptanz. Darüber hinaus stärkt die Zusammenarbeit mit internationalen Herstellern im Bereich Technologietransfer und Schulungsprogramme das Marktwachstum in Australien.

Marktanteil chirurgischer Visualisierungsprodukte im asiatisch-pazifischen Raum

Die Branche der chirurgischen Visualisierungsprodukte im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Olympus Corporation (Japan)

- Stryker (USA)

- Medtronic (Irland)

- Karl Storz GmbH & Co. KG (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- Laborie (Niederlande)

- Smith & Nephew (Großbritannien)

- GE Healthcare (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- Alcon Inc. (USA)

- Asensus Surgical US, Inc (USA)

- Johnson & Johnson Services, Inc. (USA)

- 3D-Chirurgie (USA)

- Zowietek Electronics Ltd. (Indien)

- Richard Wolf GmbH (Deutschland)

- MediThinQ (Indien)

Was sind die jüngsten Entwicklungen auf dem Markt für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum?

- Im Oktober 2025 wurde die Machbarkeitsstudie der Olympus Corporation zu endoskopischen Infektionskontrollsystemen in Indien für das Global South Co-Creation Subsidy Program des indischen Ministeriums für Wirtschaft, Handel und Industrie (METI) ausgewählt. Diese Initiative zielt darauf ab, die Qualität und Zugänglichkeit endoskopischer Verfahren in Entwicklungsländern zu verbessern und steht im Einklang mit dem Engagement von Olympus für eine Verbesserung der globalen Gesundheitsversorgung.

- Im September 2025 eröffnete Olympus India eine hochmoderne Reparaturwerkstatt, um seine Servicekapazitäten für chirurgische Visualisierungsprodukte zu stärken. Diese Einrichtung soll den Kundendienst und die Wartungsdienste des Unternehmens verbessern und die Langlebigkeit und optimale Leistung seiner medizinischen Bildgebungsgeräte in der gesamten Region sicherstellen.

- Im Juli 2025 kündigte Johnson & Johnson die Ausweitung seiner VARIPULSE™-Plattform im asiatisch-pazifischen Raum an. Diese Plattform soll die Behandlung von Vorhofflimmern durch minimalinvasive Verfahren vorantreiben und chirurgische Visualisierungstechnologien integrieren, um die Behandlungsergebnisse und die Patientensicherheit zu verbessern.

- Im April 2025 stellte Fujifilm India auf der 22. MUMBAI LIVE Endoscopy seine therapeutische Endoskopielösung ELUXEO 8000 vor. Dieses fortschrittliche System integriert modernste Bildgebungstechnologien, darunter einen neuen CMOS-Sensor und 4K-Ausgabe, und bietet so verbesserte Bildschärfe und optimale Navigation in komplexen Anatomien. Entwickelt für minimalinvasive Eingriffe, soll der ELUXEO 8000 Patientenbeschwerden reduzieren, die Genesung beschleunigen und das Risiko von Komplikationen senken.

- Im März 2025 präsentierte die Stryker Corporation auf der Jahrestagung der American Academy of Orthopaedic Surgeons (AAOS) die nächste Generation ihres Mako SmartRobotics™-Systems. Die aktualisierte Plattform bietet erweiterte 3D-CT-basierte Planungsfunktionen, darunter Augmentations- und Schraubenplanung, intraoperative Schraubenführung und Kompatibilität mit Strykers Portfolio an Revisions-Hüftimplantaten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.