Asia Pacific Transfection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.18 Billion

USD

2.62 Billion

2025

2033

USD

1.18 Billion

USD

2.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.18 Billion | |

| USD 2.62 Billion | |

| % | |

|

Marktsegmentierung für Transfektion im asiatisch-pazifischen Raum nach Typ (transiente und stabile Transfektion), Methoden (nicht-virale und virale Methoden), CRISPR-Transfektionsmethoden (nicht-virale und virale Methoden), Produkten (Reagenzien & Kits, Instrumente und Software), Organismen (Säugetierzellen, Pflanzen, Pilze, Viren und Bakterien), Molekültypen (Plasmid-DNA, kleine interferierende RNA (siRNA), Proteine, DNA-Oligonukleotide, Ribonukleoproteinkomplexe (RNPs) und andere), Anwendung (In-vitro-Anwendung, In-vivo-Anwendung, Bioproduktion und andere), Phase (Forschung, präklinische Phase, klinische Phase und Kommerzialisierung), Endnutzer (Biopharmaunternehmen, Auftragsforschungsinstitute (CROs), Auftragshersteller/Auftragsentwicklungs- und -fertigungsunternehmen (CMOs/CDMOs), Hochschulen, Krankenhäuser, klinische Labore und andere), Vertriebskanal (Direktvergabe, Einzelhandel und andere). Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Transfektion im asiatisch-pazifischen Raum

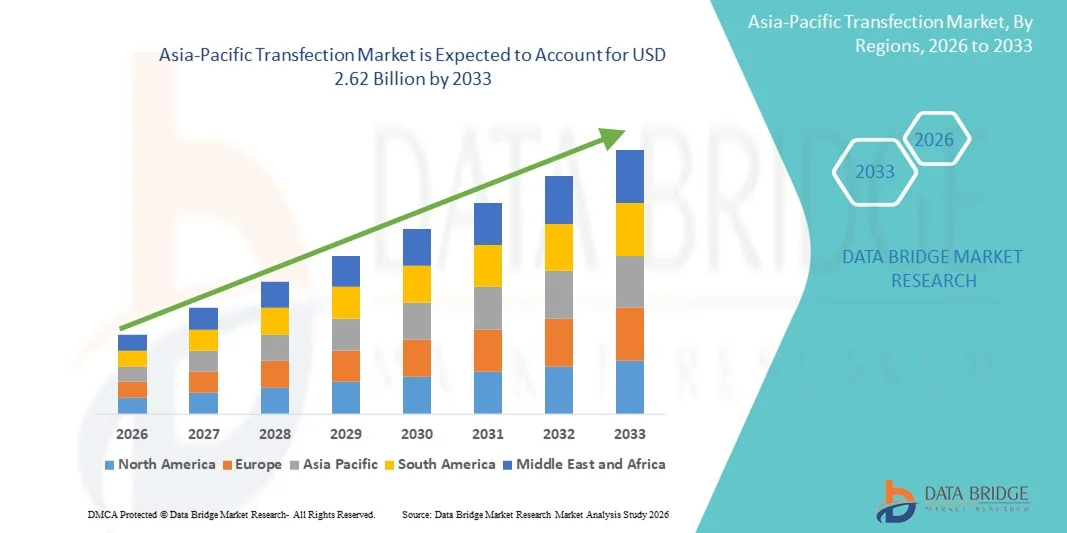

- Der Markt für Transfektion im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,18 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,62 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,49 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienten Gentransferlösungen, rasante Fortschritte in der Molekularbiologie und zellbasierten Forschung sowie zunehmende Investitionen in die Biotechnologieinfrastruktur in wichtigen Ländern des asiatisch-pazifischen Raums wie China, Indien, Japan und Südkorea angetrieben, was die Anwendung von Transfektionstechnologien in der Wirkstoffforschung, Genomik und therapeutischen Forschung fördert.

- Darüber hinaus steigern die zunehmenden Forschungs- und Entwicklungsaktivitäten im biopharmazeutischen Bereich , wachsende Initiativen für klinische Studien und der verstärkte Fokus auf Präzisionsmedizin und Zell-/Gentherapien die Nachfrage nach Transfektionsreagenzien und -geräten erheblich. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz von Transfektionstechnologien in der akademischen Forschung, der pharmazeutischen Industrie und der Biotechnologie und verbessern somit die Wachstumsaussichten der Branche deutlich.

Analyse des Transfektionsmarktes im asiatisch-pazifischen Raum

- Transfektionstechnologien, die die Einschleusung von Nukleinsäuren und Proteinen in Zellen ermöglichen, sind aufgrund ihrer Effizienz, Vielseitigkeit und Kompatibilität mit fortschrittlichen Forschungsplattformen zunehmend unverzichtbare Werkzeuge in der Molekularbiologie, der Wirkstoffforschung und der Zell-/Gentherapie – sowohl in akademischen als auch in kommerziellen Forschungseinrichtungen.

- Die steigende Nachfrage nach Transfektionslösungen wird vor allem durch rasante Fortschritte in der Biotechnologie, zunehmende Investitionen in Forschung und Entwicklung, wachsende klinische Studien und die zunehmende Anwendung von CRISPR und nicht-viralen/viralen Transfektionsmethoden angetrieben, die eine effiziente Genomeditierung, molekulare Forschung und therapeutische Entwicklung ermöglichen.

- China dominierte den asiatisch-pazifischen Transfektionsmarkt mit dem größten Umsatzanteil von 41 % im Jahr 2025. Dies ist gekennzeichnet durch eine erhebliche staatliche Förderung der biotechnologischen Forschung, eine hohe Konzentration biopharmazeutischer Unternehmen und die zunehmende Verwendung von Reagenzien, Kits und Instrumenten, wobei Säugetierzellen und Moleküle wie Plasmid-DNA, siRNA und RNP-Komplexe weit verbreitet sind.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land im asiatisch-pazifischen Transfektionsmarkt sein, bedingt durch den Ausbau der biotechnologischen Infrastruktur, die Zunahme von Biotech-Startups und steigende Investitionen in Präzisionsmedizin und CRISPR-basierte Transfektionsmethoden.

- Das Segment der transienten Transfektion dominierte den Transfektionsmarkt im asiatisch-pazifischen Raum mit einem Marktanteil von 58,5 % im Jahr 2025. Ausschlaggebend hierfür waren die Vielseitigkeit, die hohe Effizienz und die breite Anwendung in Forschung, präklinischen Studien und klinischen Anwendungen im Frühstadium.

Berichtsumfang und Marktsegmentierung für Transfektion im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Transfektionsmarkt im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem Transfektionsmarkt im asiatisch-pazifischen Raum

Fortschritte bei CRISPR und nicht-viralen Transfektionsmethoden

- Ein bedeutender und sich beschleunigender Trend auf dem Transfektionsmarkt im asiatisch-pazifischen Raum ist die zunehmende Anwendung von CRISPR-basierten Transfektionstechnologien neben nicht-viralen Transfektionsmethoden. Dies ermöglicht eine präzise Genomeditierung und eine sicherere Übertragung von genetischem Material in Zellen.

- Beispielsweise nutzen Forscher in China und Indien zunehmend lipidbasierte und Elektroporationsmethoden für die CRISPR-Transfektion in Säugetierzellen, wodurch die Transfektionseffizienz verbessert und gleichzeitig die Zytotoxizität verringert wird.

- Die Integration von CRISPR in Transfektionsverfahren ermöglicht Anwendungen wie gezielte Gen-Knockouts, Geninsertionen und funktionelle Genomstudien. Nicht-virale Transfektionsmethoden werden häufig in der Grundlagenforschung und in präklinischen Studien eingesetzt und bieten skalierbare und kostengünstige Lösungen für akademische und industrielle Labore.

- Die nahtlose Integration von Transfektionstechniken mit fortschrittlicher Laborautomatisierung und Analyseplattformen ermöglicht zentralisierte Arbeitsabläufe für die Wirkstoffforschung, die Molekularbiologie und die Bioproduktion. Forscher können nun Transfektion mit Hochdurchsatz-Screening und Lebendzellmikroskopie kombinieren, um optimale experimentelle Ergebnisse zu erzielen.

- Dieser Trend hin zu präziseren, effizienteren und integrierten Transfektionsmethoden verändert grundlegend die Erwartungen der Nutzer an die Forschungsmöglichkeiten. Daher entwickeln Unternehmen wie Lonza und Thermo Fisher fortschrittliche Transfektionskits und -instrumente, die CRISPR- und nicht-virale Ansätze mit höherer Reproduzierbarkeit und höherem Durchsatz unterstützen.

- Hybride Transfektionsplattformen, die virale und nicht-virale Methoden kombinieren, gewinnen zunehmend an Bedeutung und bieten eine verbesserte Transfektionseffizienz bei gleichzeitiger Minimierung der Zelltoxizität. Diese Hybridlösungen sind besonders in der Gentherapieforschung beliebt , wo hohe Präzision und Zellviabilität von entscheidender Bedeutung sind.

- Die Nachfrage nach Transfektionslösungen, die hohe Effizienz, geringe Zytotoxizität und Kompatibilität mit automatisierten Laborsystemen bieten, wächst sowohl im akademischen als auch im industriellen Bereich rasant, da Forscher Geschwindigkeit, Genauigkeit und Skalierbarkeit in experimentellen Arbeitsabläufen priorisieren.

Dynamik des Transfektionsmarktes im asiatisch-pazifischen Raum

Treiber

Zunehmende Forschungs- und Entwicklungsaktivitäten im Biotechnologiebereich und die zunehmende Verbreitung von Präzisionsmedizin

- Die zunehmende Verbreitung von Biotechnologieforschung, Initiativen zur Wirkstoffentwicklung und Gentherapieprojekten ist ein wesentlicher Treiber für die gesteigerte Nachfrage nach Transfektionstechnologien in der Region Asien-Pazifik.

- Beispielsweise erweiterten im Jahr 2025 mehrere indische und chinesische Biotech-Startups ihre Forschungsprogramme im Bereich CRISPR- und RNAi-basierter Therapeutika und investierten in Hochdurchsatz-Transfektionsplattformen für Säugetierzellstudien.

- Da sich Forscher auf neuartige Therapien und personalisierte Medizin konzentrieren, ermöglichen Transfektionstechniken die zuverlässige Übertragung von Plasmid-DNA, siRNA und RNP-Komplexen und bieten damit eine wesentliche Unterstützung für In-vitro- und In-vivo-Anwendungen.

- Darüber hinaus beschleunigt die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen, biopharmazeutischen Unternehmen und Auftragsforschungsinstituten (CROs) die Einführung fortschrittlicher Transfektionsreagenzien, -kits und -instrumente in der gesamten Region.

- Die Effizienz, Reproduzierbarkeit und Skalierbarkeit moderner Transfektionstechnologien sind Schlüsselfaktoren für deren zunehmende Anwendung in Forschung und präklinischer Entwicklung und ermöglichen Hochdurchsatz-Experimente, Wirkstoff-Screening und Bioproduktion.

- Staatliche Unterstützung und Förderinitiativen in Ländern wie China, Japan und Indien für Biotechnologie-Forschungs- und Entwicklungsprogramme sowie Gentherapieprogramme geben dem Marktwachstum zusätzliche Impulse und machen Transfektionstechnologien für Forscher zugänglicher.

- Die zunehmende Nutzung von Vektoren für die Proteinproduktion und Gentherapie in der biopharmazeutischen Fertigung treibt die Nachfrage nach robusten Transfektionslösungen an, die für groß angelegte und ertragreiche Anwendungen geeignet sind.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Zytotoxizität und regulatorische Hürden

- Bedenken hinsichtlich der zytotoxischen Wirkung bestimmter Transfektionsreagenzien, insbesondere in empfindlichen Zelltypen, stellen eine erhebliche Herausforderung für deren breitere Anwendung dar. Hohe Reagenzienkonzentrationen oder virale Methoden können die Zellviabilität negativ beeinflussen und somit die experimentellen Ergebnisse verfälschen.

- Beispielsweise wurde in einigen Studien eine verringerte Lebensfähigkeit primärer Säugetierzellen nach Elektroporation oder lipidbasierter Transfektion festgestellt, was Forscher dazu veranlasste, optimierte Protokolle oder alternative Verabreichungsmethoden zu suchen.

- Die Behebung dieser Zytotoxizitätsprobleme durch verbesserte Reagenzienformulierungen, optimierte Protokolle und sicherere, nicht-virale Alternativen ist entscheidend für das Vertrauen der Anwender. Unternehmen wie Polyplus-Transfection und Thermo Fisher setzen auf biokompatible Reagenzien und validierte Kits, um zellulären Stress zu reduzieren.

- Darüber hinaus kann die Einhaltung regulatorischer Bestimmungen für Genomeditierungsexperimente, die Verwendung viraler Vektoren und therapeutische Anwendungen komplex sein, insbesondere in den verschiedenen Ländern des asiatisch-pazifischen Raums mit ihren unterschiedlichen Standards.

- Die Bewältigung dieser Herausforderungen durch strenge Produktvalidierung, Schulung des Laborpersonals und die Einhaltung regionaler Vorschriften wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die hohen Kosten für moderne Transfektionsreagenzien und -geräte stellen weiterhin ein Hindernis dar, insbesondere für kleinere akademische Labore oder aufstrebende Biotechnologieunternehmen, und begrenzen trotz technologischer Vorteile eine breitere Anwendung.

- Der Bedarf an qualifizierten Fachkräften und technischem Know-how für den Betrieb komplexer Transfektionsplattformen und die Optimierung von Protokollen stellt eine weitere Herausforderung dar und erfordert Schulung und Erfahrung für eine effektive Umsetzung.

Umfang des Transfektionsmarktes im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Typ, Methoden, CRISPR-Transfektionsmethoden, Produkten, Organismus, Molekültypen, Anwendung, Stadium, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Transfektionstyp ist der Markt im asiatisch-pazifischen Raum in transiente und stabile Transfektion unterteilt. Das Segment der transienten Transfektion dominierte den Markt mit einem Umsatzanteil von 58,5 % im Jahr 2025. Dies ist auf die Flexibilität und die schnelle Expression von Zielgenen in Forschung und präklinischen Studien zurückzuführen. Die transiente Transfektion ermöglicht es Forschern, die Proteinfunktion und Genexpression schnell und ohne dauerhafte Veränderung des Wirtsgenoms zu untersuchen. Sie eignet sich ideal für Hochdurchsatz-Screening und experimentelle Validierung. Akademische und pharmazeutische Labore bevorzugen die transiente Transfektion aufgrund ihrer Kosteneffizienz und Kompatibilität mit verschiedenen Zelltypen. Ihre breite Anwendung wird durch die steigende Nachfrage in der Genomik, der RNAi-Forschung und in Studien zur Proteinexpression unterstützt. Standardisierte Reagenzienkits und Instrumente verbessern die Reproduzierbarkeit und Effizienz zusätzlich. Das Segment profitiert außerdem von wachsenden Forschungs- und Entwicklungsinitiativen und der zunehmenden Automatisierung von Laborabläufen in der Region.

Das Segment der stabilen Transfektion wird voraussichtlich mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20 % im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der Bedarf an langfristiger Genexpression in industriellen, therapeutischen und kommerziellen Anwendungen. Stabile Transfektion gewährleistet reproduzierbare Zelllinien für die Proteinproduktion, die Gentherapieforschung und die großtechnische Bioproduktion. Die zunehmende Anwendung in der biopharmazeutischen Herstellung und in präklinischen Studien unterstützt dieses Wachstum. Stabile Transfektion ist entscheidend für Anwendungen, die eine konsistente Genexpression über mehrere Zellgenerationen hinweg erfordern. Das Segment wird zusätzlich durch die Nachfrage nach fortschrittlichen Dienstleistungen zur Zelllinienentwicklung von CROs und CMOs gestärkt. Steigende staatliche Fördergelder und Biotech-Initiativen in den Ländern des asiatisch-pazifischen Raums beschleunigen das Wachstum ebenfalls.

- Nach Methoden

Basierend auf den Methoden wird der Markt in nicht-virale und virale Methoden unterteilt. Das Segment der nicht-viralen Methoden dominierte 2025 mit einem Marktanteil von 62 %, was auf ihre Sicherheit, geringe Zytotoxizität und Anwendbarkeit auf eine Vielzahl von Zelltypen zurückzuführen ist. Nicht-virale Methoden wie lipidbasierte Transfektion, Elektroporation und polymervermittelte Genübertragung werden häufig in der akademischen Forschung, präklinischen Studien und CRISPR-basierten Experimenten eingesetzt. Ihre einfache Handhabung und der geringere regulatorische Aufwand machen sie besonders geeignet für die Forschung in frühen Phasen. Nicht-virale Methoden werden auch im Hochdurchsatz-Wirkstoffscreening und bei Anwendungen zur Proteinexpression bevorzugt. Das Segment profitiert von Innovationen bei Transfektionskits und automatisierten Plattformen, die die Reproduzierbarkeit verbessern. Die starke Akzeptanz in Säugetierzellen stärkt die Dominanz dieses Segments zusätzlich. Kontinuierliche Verbesserungen bei Reagenzformulierungen und Übertragungsprotokollen tragen zu konsistenten experimentellen Ergebnissen bei.

Das Segment der viralen Methoden dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Forschung im Bereich der Gentherapie, In-vivo-Anwendungen und Initiativen zur Präzisionsmedizin. Virale Vektoren, darunter Lentiviren und Adenoviren, ermöglichen eine stabile Genintegration und eine hohe Transfektionseffizienz und sind daher für die therapeutische Entwicklung unerlässlich. Das Wachstum dieses Segments wird zusätzlich durch die steigende Nachfrage nach viralen Vektoren und die zunehmende Aktivität in klinischen Studien im asiatisch-pazifischen Raum befeuert. Virale Methoden werden aufgrund ihrer Eignung für eine stabile und langfristige Genexpression in präklinischen und klinischen Anwendungen bevorzugt. Auch die steigenden Investitionen in Produktionsanlagen für virale Vektoren tragen zu diesem rasanten Wachstum bei.

- Mittels CRISPR-Transfektionsmethoden

Basierend auf den CRISPR-Transfektionsmethoden ist der Markt in nicht-virale und virale Methoden unterteilt. Das Segment der nicht-viralen CRISPR-Transfektion dominierte 2025 aufgrund geringerer Zytotoxizität, einfacherer Anwendung und Kompatibilität mit Säugetierzellen. Techniken wie die Elektroporation von RNP-Komplexen oder die lipidvermittelte Genübertragung ermöglichen eine schnelle, vorübergehende Genomeditierung und werden häufig in der funktionellen Genomik und der Wirkstoffforschung eingesetzt. Die nicht-virale CRISPR-Transfektion eignet sich ideal für das Hochdurchsatz-Screening und ermöglicht die schnelle Durchführung zahlreicher Experimente. Ihr Sicherheitsprofil und die geringeren regulatorischen Anforderungen tragen zu ihrer starken Akzeptanz in der akademischen und industriellen Forschung bei. Das Segment profitiert zudem von der Verfügbarkeit standardisierter Kits und automatisierter Übertragungsplattformen.

Das Segment der viralen CRISPR-Transfektion wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Unterstützt wird dies durch klinische und therapeutische Anwendungen, die eine stabile und langfristige Genmodifikation erfordern. Virale CRISPR-Vektoren ermöglichen eine dauerhafte Genexpression, die für die Gentherapie, die regenerative Medizin und die Krankheitsmodellierung von entscheidender Bedeutung ist. Steigende Investitionen in klinische Studien und Präzisionstherapien beschleunigen das Wachstum dieses Segments zusätzlich. Darüber hinaus profitiert das Segment von der zunehmenden Verfügbarkeit von Produktionsdienstleistungen für virale Vektoren in der Region.

- Nebenprodukte

Basierend auf den Produkten ist der Markt in Reagenzien & Kits, Instrumente und Software unterteilt. Das Segment der Reagenzien & Kits dominierte 2025 mit einem Anteil von 65 %, da es für die effiziente Durchführung von Transfektionsexperimenten unerlässlich ist. Kits bieten standardisierte Reagenzien und Protokolle, die Reproduzierbarkeit gewährleisten und daher von Forschungslaboren und Biopharma-Unternehmen bevorzugt werden. Sie unterstützen verschiedene Transfektionsmethoden, darunter transiente, stabile, virale und nicht-virale Ansätze. Kontinuierliche Innovationen, wie z. B. CRISPR-fähige Reagenzien und Hochdurchsatzformate, steigern die Nachfrage zusätzlich. Das Segment profitiert außerdem von zunehmenden akademischen und industriellen F&E-Initiativen im asiatisch-pazifischen Raum. Die wachsende Anwendung in der Säugetierzellforschung und in Studien zur Proteinexpression stärkt die Marktführerschaft.

Das Segment der Instrumente dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung automatisierter Transfektionsplattformen, Elektroporatoren und Hochdurchsatzsysteme. Instrumente verbessern Reproduzierbarkeit, Skalierbarkeit und Effizienz, insbesondere in der biopharmazeutischen Herstellung und in präklinischen Studien. Das Wachstum wird durch den verstärkten Fokus auf die großtechnische Proteinproduktion, die Synthese von Gentherapievektoren und integrierte Laborautomatisierungslösungen befeuert. Auch die zunehmende Automatisierung in Forschungslaboren unterstützt die rasche Expansion dieses Segments.

- Nach Organismus

Basierend auf dem Organismus ist der Markt in Säugetierzellen, Pflanzen, Pilze, Viren und Bakterien unterteilt. Das Segment der Säugetierzellen dominierte 2025 mit einem Anteil von 65 %, bedingt durch ihren breiten Einsatz in der therapeutischen Forschung, der Wirkstoffentwicklung und der Proteinproduktion. Säugetierzellen bieten biologisch relevante Modelle, die die menschliche Physiologie nachahmen und präzise funktionelle Studien ermöglichen. Ihre Kompatibilität mit verschiedenen Transfektionsmethoden und CRISPR-Anwendungen fördert ihre Akzeptanz zusätzlich. Akademische und kommerzielle Labore bevorzugen Säugetierzellen für Hochdurchsatz-Screening und Genomeditierungsforschung. Das Segment wird durch steigende Investitionen in Forschung und Entwicklung sowie die zunehmende Verbreitung zellbasierter Assays gestützt.

Das Bakteriensegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Forschung im Bereich der mikrobiellen Genomeditierung und Anwendungen in der synthetischen Biologie. Bakterien werden aufgrund ihres schnellen Wachstums und ihrer Skalierbarkeit häufig für die Produktion rekombinanter Proteine, die Enzymsynthese und das Metabolic Engineering eingesetzt. Die steigende Nachfrage nach kosteneffizienter und ertragreicher industrieller Bioproduktion unterstützt die Expansion dieses Segments. Akademische und kommerzielle Forschungslabore nutzen bakterielle Systeme für funktionelle Genomik- und Genomeditierungsstudien. Das Segment profitiert von Fortschritten bei nicht-viralen Transfektionsmethoden, die für prokaryotische Zellen optimiert sind. Steigende Investitionen in industrielle Biotechnologie und mikrobielles Engineering im asiatisch-pazifischen Raum beschleunigen das Wachstum zusätzlich.

- Nach Molekültypen

Basierend auf dem Molekültyp ist der Markt in Plasmid-DNA, siRNA, Proteine, DNA-Oligonukleotide, RNP-Komplexe und Sonstige unterteilt. Das Segment der Plasmid-DNA dominierte 2025 mit einem Marktanteil von 40 % aufgrund seiner Vielseitigkeit, einfachen Handhabung und breiten Anwendung in Genexpressionsstudien, Reportergen-Assays und der Proteinproduktion. Plasmide sind mit verschiedenen Transfektionsmethoden kompatibel, darunter transiente und stabile Verfahren, und werden in Forschung, präklinischen Studien und therapeutischen Anwendungen häufig eingesetzt. Ihre Kompatibilität mit viralen und nicht-viralen Transfektionsmethoden erhöht die Anwendbarkeit in verschiedenen Laboren. Akademische Einrichtungen und biopharmazeutische Unternehmen nutzen Plasmid-DNA intensiv für funktionelle Hochdurchsatzstudien. Kontinuierliche Innovationen im Plasmid-Design und bei Transfektionsreagenzien stärken dieses Segment zusätzlich.

Das Segment der RNP-Komplexe dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Anwendung von CRISPR-basierten Genomeditierungsverfahren. RNP-Komplexe ermöglichen eine hocheffiziente, transiente Genomeditierung mit minimalen Off-Target-Effekten und eignen sich daher sowohl für die Forschung als auch für klinische Studien. Ihre schnelle Wirkung und geringe Zytotoxizität machen sie ideal für empfindliche Säugetierzellen. Steigende Investitionen in Präzisionstherapien und die Genomeditierungsforschung unterstützen das rasante Wachstum. Das Segment profitiert von der Verfügbarkeit standardisierter RNP-Transfektionskits und automatisierter Transfektionsgeräte.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in In-vitro-, In-vivo-, Bioproduktions- und sonstige Anwendungen unterteilt. Das Segment der In-vitro-Anwendungen dominierte 2025 mit einem Anteil von 55 %, bedingt durch seine weitverbreitete Nutzung im Wirkstoff-Screening, der funktionellen Genomik und der akademischen Forschung. Die In-vitro-Transfektion ermöglicht kontrollierte Experimente und unterstützt die Reproduzierbarkeit sowie die schnelle Validierung der Genfunktion. Sie ist besonders relevant für Hochdurchsatzstudien, die Analyse der Proteinexpression und die frühe Phase der Wirkstoffforschung. Akademische und industrielle Labore bevorzugen In-vitro-Anwendungen aufgrund ihrer Flexibilität, Kosteneffizienz und der schnellen Durchführung von Experimenten. Das Segment profitiert zudem von der Integration mit High-Content-Screening- und Analyseplattformen. Die kontinuierliche Nachfrage nach Forschung und Entwicklung in der Molekularbiologie stärkt seine führende Position zusätzlich.

Das Segment der Bioproduktion dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach der großtechnischen Herstellung von Proteinen, viralen Vektoren und Biologika. Die industrielle Anwendung von Transfektionstechniken für die Bioproduktion im kommerziellen Maßstab nimmt zu, insbesondere in der biopharmazeutischen Herstellung. Bioproduktionsanwendungen erfordern Reproduzierbarkeit, hohe Ausbeute und Skalierbarkeit, was die Nachfrage nach optimierten Reagenzien und automatisierten Plattformen erhöht. Das Segment wird durch wachsende klinische und therapeutische Anwendungen im asiatisch-pazifischen Raum unterstützt. Die zunehmende Zusammenarbeit zwischen Biopharmaunternehmen und Auftragsherstellern (CMOs) beschleunigt das Wachstum zusätzlich.

- Nach Etappe

Basierend auf dem Entwicklungsstadium ist der Markt in Forschung, präklinische Phase, klinische Phase und Kommerzialisierung unterteilt. Das Forschungssegment dominierte 2025 mit einem Anteil von 50 %, was auf ein hohes Volumen akademischer und pharmazeutischer F&E-Aktivitäten zurückzuführen ist. Forschungslabore nutzen Transfektion für funktionelle Studien, Proteinexpression, Genomeditierungsexperimente und die frühe Wirkstoffforschung. Die Verfügbarkeit standardisierter Kits, Reagenzien und Instrumente verbessert Reproduzierbarkeit und Zuverlässigkeit. Das Segment profitiert von einer hohen Akzeptanz an Universitäten, in Biotech-Startups und staatlich geförderten Forschungsprogrammen. Kontinuierliche Innovationen bei CRISPR-, nicht-viralen und viralen Transfektionsplattformen stärken die Marktführerschaft zusätzlich.

Das Segment der klinischen Phasen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung der Transfektion für Gentherapie, RNAi-Therapeutika und CRISPR-basierte Interventionen. Steigende Aktivitäten in klinischen Studien und die Zulassung genmodifizierender Therapien beschleunigen die Nachfrage. Dieses Segment profitiert zudem von verbesserten Sicherheitsprofilen und hocheffizienten Verabreichungssystemen. Wachsende Investitionen in translationale Medizin und Präzisionstherapien tragen ebenfalls zum Wachstum des Segments bei. Automatisierte und skalierbare Transfektionsplattformen unterstützen die Expansion der klinischen Forschung.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Biopharma, CROs, CMOs/CDMOs, Hochschulen, Krankenhäuser, klinische Labore und Sonstige unterteilt. Das Biopharma-Segment dominierte 2025 mit einem Marktanteil von 45 %, bedingt durch umfangreiche Forschungs- und Entwicklungsaktivitäten sowie großtechnische Bioproduktionsaktivitäten, die Transfektionslösungen erfordern. Biopharma-Unternehmen nutzen fortschrittliche Reagenzien, Instrumente und CRISPR-Methoden für die Therapieentwicklung. Hohe Investitionen in Präzisionsmedizin, Gentherapie und Biologika-Pipelines stützen die starke Nachfrage. Das Segment profitiert von der zunehmenden Verbreitung automatisierter und hocheffizienter Transfektionsplattformen. Der Fokus der Biopharma-Unternehmen auf Effizienz, Reproduzierbarkeit und Skalierbarkeit stärkt dieses Segment zusätzlich.

Das CRO-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch das Outsourcing von Forschung, Genomeditierung, Proteinproduktion und Hochdurchsatz-Screening. CROs bieten Biotech- und Pharmaunternehmen Skalierbarkeit, Expertise und kürzere Projektlaufzeiten. Sie ermöglichen kleineren Firmen den Zugang zu fortschrittlichen Transfektionsverfahren, ohne hohe Investitionen in die Infrastruktur tätigen zu müssen. Das zunehmende Outsourcing klinischer Studien im asiatisch-pazifischen Raum trägt zum Wachstum dieses Segments bei. CROs integrieren vermehrt automatisierte Transfektions- und Analyseplattformen, um Kundenprojekte zu unterstützen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment der Direktvergabe dominierte 2025 aufgrund der Großbestellungen von Biopharma-Unternehmen, akademischen Einrichtungen und staatlichen Forschungslaboren. Großbestellungen und langfristige Verträge gewährleisten eine kontinuierliche Versorgung mit Reagenzien, Kits und Instrumenten. Die Direktvergabe fördert Skalierbarkeit, Kosteneffizienz und die termingerechte Lieferung von Transfektionsprodukten. Der hohe Verbrauch in großen Laboren und F&E-Einrichtungen stärkt diese Marktführerschaft. Dieser Kanal wird auch für die Integration automatisierter Plattformen in die industrielle und klinische Forschung bevorzugt.

Im Prognosezeitraum wird für den Einzelhandel das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage kleinerer akademischer Labore, Startups und einzelner Forscher, die Transfektionsreagenzien, Kits und Instrumente online oder über Distributoren beziehen. Komfort, Verfügbarkeit und die zunehmende Nutzung von E-Commerce tragen zu diesem rasanten Wachstum bei. Über den Einzelhandel können Forscher auf fortschrittliche Produkte zugreifen, ohne gleich große Mengen beschaffen zu müssen. Das wachsende Bewusstsein für standardisierte Kits und benutzerfreundliche Instrumente unterstützt die Expansion dieses Segments.

Regionale Analyse des Transfektionsmarktes im asiatisch-pazifischen Raum

- China dominierte den asiatisch-pazifischen Transfektionsmarkt mit dem größten Umsatzanteil von 41 % im Jahr 2025. Dies ist gekennzeichnet durch eine erhebliche staatliche Förderung der biotechnologischen Forschung, eine hohe Konzentration biopharmazeutischer Unternehmen und die zunehmende Verwendung von Reagenzien, Kits und Instrumenten, wobei Säugetierzellen und Moleküle wie Plasmid-DNA, siRNA und RNP-Komplexe weit verbreitet sind.

- Forscher und Biopharma-Unternehmen in China investieren zunehmend in CRISPR-, RNAi- und großtechnische Proteinproduktionsstudien, was die Nachfrage nach fortschrittlichen Transfektionsreagenzien, Kits und Instrumenten ankurbelt.

- Das Wachstum des Landes wird durch umfangreiche staatliche Förderprogramme, günstige regulatorische Rahmenbedingungen und die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen, CROs und CMOs/CDMOs unterstützt. Die weitverbreitete Nutzung automatisierter Hochdurchsatz-Transfektionsplattformen in Forschungslaboren und der biopharmazeutischen Produktion beschleunigt die Marktexpansion zusätzlich.

Einblick in den chinesischen Transfektionsmarkt

Der chinesische Transfektionsmarkt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die starke biotechnologische Forschungsinfrastruktur, das rasante Wachstum der pharmazeutischen Forschung und Entwicklung sowie die weitverbreitete Anwendung von Genomeditierungs- und Proteinexpressionstechnologien. Forschungseinrichtungen und Biopharma-Unternehmen investieren verstärkt in CRISPR, RNAi und großtechnische Proteinproduktionsstudien und treiben so die Nachfrage nach fortschrittlichen Transfektionsreagenzien, -kits und -instrumenten an. Das Wachstum des Landes wird durch umfangreiche staatliche Förderprogramme, günstige regulatorische Rahmenbedingungen und die zunehmende Zusammenarbeit zwischen Wissenschaft und Industrie unterstützt. Die hohe Akzeptanz automatisierter und hocheffizienter Transfektionsplattformen beschleunigt die Marktexpansion zusätzlich. Kostengünstige Transfektionslösungen und der starke Fokus auf die Entwicklung therapeutischer Proteine tragen zu Chinas führender Position bei. Insgesamt machen Chinas expandierendes biotechnologisches Ökosystem und die steigenden Investitionen in Forschung und Entwicklung das Land zum dominanten Treiber des Transfektionsmarktes im asiatisch-pazifischen Raum.

Einblick in den japanischen Transfektionsmarkt

Der japanische Markt für Transfektion verzeichnet ein signifikantes Wachstum, bedingt durch das fortschrittliche biotechnologische Forschungsumfeld des Landes, den Fokus auf Präzisionsmedizin und die zunehmende Anwendung von CRISPR- und RNAi-Technologien. Japanische Forschungslabore legen Wert auf qualitativ hochwertige und reproduzierbare Transfektionsmethoden für akademische und industrielle Anwendungen. Die Integration automatisierter Plattformen und Hochdurchsatzsysteme in Laboren beschleunigt die Akzeptanz zusätzlich. Japans Fokus auf innovative Therapieentwicklung, biopharmazeutische Produktion und regulatorische Unterstützung für Spitzenforschung fördert die Marktexpansion. Die Nachfrage nach transienten und stabilen Transfektionsmethoden in der Säugetierzellforschung trägt zu einem stetigen Wachstum bei. Insgesamt unterstützt Japans Fokus auf technologische Raffinesse und Innovation die zunehmende Verbreitung von Transfektionslösungen.

Einblick in den indischen Transfektionsmarkt

Der indische Transfektionsmarkt verzeichnete 2025 das größte Wachstum im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind der schnell expandierende Biotechnologie-Forschungssektor, die zunehmende pharmazeutische Forschung und Entwicklung sowie die wachsende Anwendung von Genomeditierungstechnologien. Die steigende Anzahl akademischer Einrichtungen, Auftragsforschungsinstitute (CROs) und Biotech-Startups in Indien treibt die Nachfrage nach Transfektionsreagenzien, -kits und -instrumenten an. Staatliche Initiativen zur Förderung der Biotechnologie, der Digitalisierung von Forschungslaboren und der intelligenten Laborinfrastruktur unterstützen das Marktwachstum zusätzlich. Kostengünstige Transfektionslösungen und die zunehmenden Produktionskapazitäten für Reagenzien und Kits machen fortschrittliche Technologien zugänglicher. Indiens Fokus auf Proteinexpression, RNAi-Studien und CRISPR-Forschung beschleunigt die Akzeptanz dieser Technologien. Insgesamt entwickelt sich das Land zu einem der am schnellsten wachsenden Transfektionsmärkte im asiatisch-pazifischen Raum.

Einblick in den südkoreanischen Transfektionsmarkt

Der südkoreanische Markt für Transfektion wächst stetig, bedingt durch den starken Fokus des Landes auf biopharmazeutische Forschung, regenerative Medizin und Genomeditierungstechnologien. Die hohe Akzeptanz automatisierter Transfektionsplattformen in Forschungseinrichtungen und Pharmaunternehmen treibt die Nachfrage an. Die staatliche Förderung von Biotechnologie-Forschung und -Entwicklung sowie die Zusammenarbeit zwischen Wissenschaft und Industrie beschleunigen das Marktwachstum. In Südkorea findet die Transfektion zunehmend Anwendung in der Proteinproduktion, der CRISPR-Genomeditierung und in In-vitro-Studien. Moderne Instrumente, Kits und Reagenzien werden sowohl in der Forschung als auch in der Industrie breit eingesetzt. Insgesamt trägt das technologieorientierte Forschungsökosystem Südkoreas zu einem kontinuierlichen Wachstum des Transfektionsmarktes bei.

Marktanteil der Transfektion im asiatisch-pazifischen Raum

Die Transfektionsbranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Promega Corporation (USA)

- QIAGEN (Niederlande)

- Bio Rad Laboratories, Inc. (USA)

- Lonza (Schweiz)

- MaxCyte, Inc. (USA)

- Takara Bio Inc. (Japan)

- SBS Genetech Co., Ltd. (China)

- FUJIFILM Irvine Scientific, Inc. (USA)

- Cytiva (USA)

- Geno Technology, Inc. (USA)

- R&D Systems, Inc. (USA)

- Applied Biological Materials Inc. (Kanada)

- Beckman Coulter, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Altogen Biosystems (USA)

- SignaGen Laboratories (USA)

- Sinobiological (China)

- Beyotime Institut für Biotechnologie (China)

- Hanbio Biotechnology Co., Ltd. (China)

Welche aktuellen Entwicklungen gibt es auf dem Transfektionsmarkt im asiatisch-pazifischen Raum?

- Im April 2025 veröffentlichten Wissenschaftler eine neue Studie, die die virale Übertragung eines RNA-gesteuerten Genomeditierungs-Tools für die transgenfreie Keimbahn-Editierung in Pflanzen demonstrierte. Die Studie zeigte, dass fortschrittliche virale Vektorsysteme zur Übertragung von Genom-Editierungs-Werkzeugen ohne herkömmliche Transfektionskonstrukte eingesetzt werden können. Obwohl der Fokus dieser Forschung auf der Pflanzenbiologie liegt, verdeutlicht sie die sich entwickelnden Vektortechnologien, die Transfektions- und virale Übertragungssysteme in anderen biologischen Systemen beeinflussen und auf weitergehende methodische Innovationen hindeuten.

- Im Dezember 2024 gab Atlantis Bioscience eine strategische Partnerschaft mit PackGene bekannt, um den Vertrieb hochwertiger AAV-Vektordienstleistungen (Adeno-assoziierte Viren) in Asien und Südostasien auszuweiten. Dies ermöglicht Forschern einen einfacheren Zugang zu Vektorplattformen für die Gentherapie und verwandte Transfektionsstudien. Die Zusammenarbeit unterstützt Gentransfer- und Zellforschungsprozesse in der gesamten Region durch die Bereitstellung gebrauchsfertiger Vektordienstleistungen, die die Arzneimittelentwicklung und Impfstoffforschung voranbringen.

- Im März 2024 brachte Takara Bio seine neue PrimeCap™ T7 RNA-Polymerase (niedriger dsRNA-Gehalt) auf den Markt, eine leistungsstarke, für die mRNA-Therapieforschung und -entwicklung optimierte T7-RNA-Polymerase. Dieses Produkt unterstützt mRNA-Arbeiten und Transfektionsprozesse in der gesamten Forschungsgemeinschaft im asiatisch-pazifischen Raum, erweitert das Reagenzienportfolio und hilft Laboren, die sich mit fortgeschrittenen Transfektions- und Transkriptsynthesestudien befassen. Die Markteinführung spiegelt die wachsende Nachfrage nach präzisen mRNA-Werkzeugen für Genomeditierung, Impfstoffentwicklung und Zellforschung im asiatisch-pazifischen Raum wider.

- Im April 2022 gaben WuXi Advanced Therapies und A*STAR eine Partnerschaft bekannt, um die firmeneigene TESSA™-Technologie – ein transfektionsfreies, skalierbares AAV-Herstellungsverfahren – in der Asien-Pazifik-Region einzuführen. Ziel dieser Zusammenarbeit ist es, wissenschaftliche Innovationen in der Zell- und Gentherapieproduktion zu fördern und Ausbildungsprogramme für Nachwuchswissenschaftler zu etablieren. Die TESSA™-Plattform verbessert die Virusausbeute und optimiert so die Herstellungs- und Verabreichungsprozesse von Gentherapien, die mit Transfektionstechnologien verknüpft sind.

- Im März 2022 kündigte WuXi Advanced Therapies die Markteinführung der TESSA™-Technologie zur Verbesserung der skalierbaren Herstellung von AAV-Vektoren an. Diese Technologie stellt eine bedeutende Innovation in der Produktion hocheffizienter viraler Vektoren dar und unterstützt Gentransfer- und Therapieentwicklungsprojekte, die in Transfektionsverfahren in der gesamten Region Anwendung finden. Sie reduziert die Komplexität der Herstellung und beschleunigt die Produktionsprozesse in der Gentherapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.