Global Gene Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.26 Billion

USD

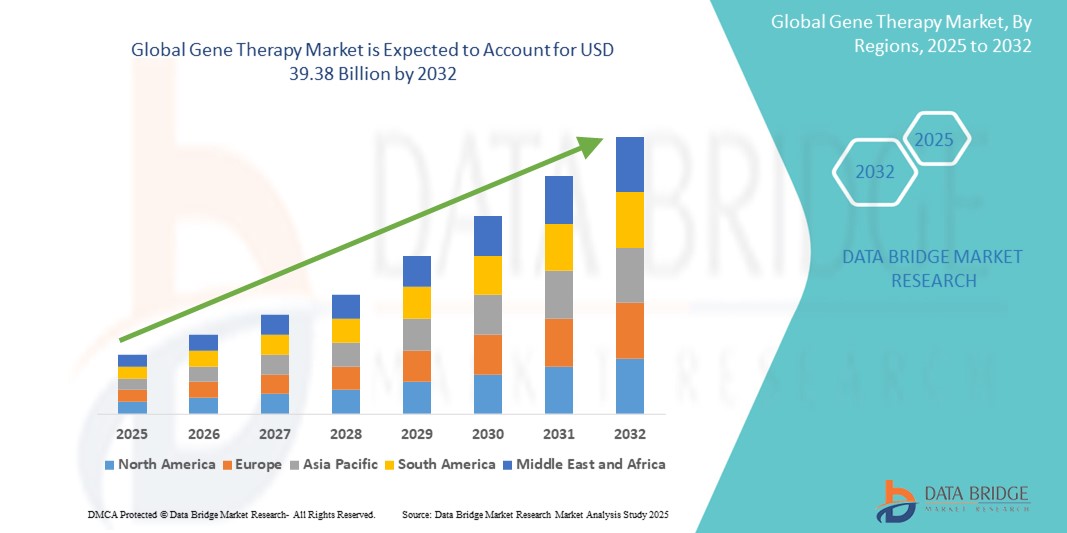

39.38 Billion

2024

2032

USD

10.26 Billion

USD

39.38 Billion

2024

2032

| 2025 –2032 | |

| USD 10.26 Billion | |

| USD 39.38 Billion | |

| % | |

|

Globale Marktsegmentierung für Gentherapie nach Vektortyp (viraler Vektor und nicht-viraler Vektor), Methode (Ex-vivo und In-vivo), Gentyp (Antigen, Zytokin, Tumorsuppressor, Suizid, Mangel, Wachstumsfaktoren, Rezeptoren und andere), Anwendung (Onkologische Erkrankungen, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, seltene Krankheiten, neurologische Erkrankungen und andere Krankheiten), Endbenutzer (Krebsinstitute, Krankenhäuser, Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Gentherapie

- Der globale Markt für Gentherapien wurde im Jahr 2024 auf 10,26 Milliarden US-Dollar geschätzt und dürfte bis 2032 39,38 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 18,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach kurativen Therapien und steigende Investitionen in die Gentherapieforschung vorangetrieben. Technologische Fortschritte, insbesondere in der Genomeditierung und den Verabreichungsmethoden, tragen maßgeblich zu dieser Expansion bei.

- Darüber hinaus machen die zunehmende Verbreitung genetischer Erkrankungen und eine solide klinische Studienpipeline die Gentherapie zu einer vielversprechenden Behandlungsmethode. Günstige regulatorische Rahmenbedingungen beschleunigen zudem die Akzeptanz von Gentherapielösungen und fördern damit das Wachstum der Branche erheblich.

Gentherapie-Marktanalyse

- Gentherapien, bei denen das genetische Material eines Individuums eingeführt, entfernt oder verändert wird, um Krankheiten zu behandeln oder zu heilen, sind zunehmend wichtige Bestandteile der modernen Medizin. Sie bieten aufgrund ihres gezielten Ansatzes und ihres krankheitsmodifizierenden Potenzials potenzielle Heilmittel für bisher unheilbare genetische Störungen, Krebserkrankungen und Infektionskrankheiten sowohl bei vererbten als auch bei erworbenen Leiden.

- Die steigende Nachfrage nach Gentherapien wird vor allem durch das wachsende Verständnis der genetischen Grundlagen von Krankheiten, bedeutende Fortschritte in der Genomeditierungstechnologie und einen steigenden Bedarf an wirksamen Behandlungen für seltene und chronische Erkrankungen, bei denen konventionelle Therapien nur begrenzten Erfolg bieten, angetrieben.

- Nordamerika dominiert den Gentherapiemarkt mit dem größten Umsatzanteil von 40,5 % im Jahr 2025. Er zeichnet sich durch eine starke Forschungsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender Biotechnologie- und Pharmaunternehmen aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,2 % die am schnellsten wachsende Region im Gentherapiemarkt sein. Grund hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, eine wachsende Patientenzahl mit genetischen Erkrankungen und steigende verfügbare Einkommen, die den Zugang zu fortschrittlichen medizinischen Behandlungen ermöglichen.

- Das Segment der viralen Vektoren wird voraussichtlich den Gentherapiemarkt mit einem Marktanteil von 85,5 % im Jahr 2025 dominieren, was auf die etablierte Wirksamkeit und Vielseitigkeit viraler Vektoren wie Adeno-assoziierter Viren (AAVs) und Lentiviren bei der Übertragung therapeutischer Gene zurückzuführen ist. Diese Vektoren wurden umfassend untersucht und erfolgreich in mehreren zugelassenen Gentherapien eingesetzt.

Berichtsumfang und Marktsegmentierung für Gentherapie

|

Eigenschaften |

Wichtige Markteinblicke zur Gentherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gentherapie

„Verbessertes therapeutisches Potenzial durch fortschrittliche Genom-Editierung und -Verabreichung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Gentherapiemarkt ist die zunehmende Integration fortschrittlicher Technologien zur Genomeditierung, wie CRISPR-Cas9, und innovativer Gentransfersysteme, wie Adeno-assoziierte Viren (AAVs) und nicht-virale Vektoren. Diese Technologiefusion verbessert die Präzision, Wirksamkeit und Sicherheit therapeutischer Interventionen deutlich.

- Beispielsweise werden CRISPR-basierte Therapien entwickelt, um krankheitsverursachende Gene bei Erkrankungen wie Sichelzellanämie und Beta-Thalassämie gezielt zu korrigieren und zu korrigieren. Dies bietet das Potenzial für eine einmalige kurative Behandlung. Ebenso verbessern Fortschritte im AAV-Kapsid-Engineering die gezielte Abgabe therapeutischer Gene an bestimmte Gewebe und Organe und minimieren so unerwünschte Effekte.

- Die Integration fortschrittlicher Genomeditierung mit hochentwickelten Verabreichungsmechanismen ermöglicht Funktionen wie hochspezifische Genmodifikationen und eine effiziente Transduktion von Zielzellen, was zu wirksameren und potenziell sichereren Therapien führt.

- Die nahtlose Integration präziser Werkzeuge zur Genomeditierung mit effizienten Verabreichungsplattformen ermöglicht die Entwicklung gezielterer und personalisierter Gentherapien für ein breiteres Spektrum von Krankheiten. Durch die Kombination dieser Technologien können Forscher Therapien entwickeln, die auf die individuellen genetischen Profile einzelner Patienten zugeschnitten sind, den therapeutischen Nutzen maximieren und Nebenwirkungen minimieren.

- Dieser Trend zu präziseren, effizienteren und personalisierten Gentherapien verändert die Behandlungsparadigmen für verschiedene Krankheiten grundlegend. Daher investieren Unternehmen massiv in die Entwicklung neuartiger Werkzeuge zur Genomeditierung mit verbesserter Genauigkeit und in Verabreichungssysteme, die die Gewebespezifität erhöhen und die Immunogenität reduzieren.

- Die Nachfrage nach Gentherapien, die eine nahtlose Integration fortschrittlicher Technologien zur Genomeditierung und -bereitstellung bieten, wächst in verschiedenen Therapiebereichen, darunter genetische Störungen, Onkologie und Infektionskrankheiten, rasant, da Ärzte und Patienten zunehmend nach transformativen und potenziell kurativen Behandlungsmöglichkeiten suchen.

Marktdynamik für Gentherapie

Treiber

„Steigender Bedarf aufgrund der zunehmenden Verbreitung genetischer Erkrankungen und der Nachfrage nach wirksamen Behandlungen“

- Die weltweit zunehmende Verbreitung genetischer Erkrankungen, gepaart mit einer wachsenden Nachfrage nach wirksamen und potenziell heilenden Behandlungen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Gentherapien.

- So gaben beispielsweise im Mai 2025 mehrere Forschungseinrichtungen vielversprechende Ergebnisse aus Gentherapiestudien für seltene genetische Erkrankungen wie die Duchenne-Muskeldystrophie bekannt und unterstrichen damit das Potenzial dieser Therapien, bisher ungedeckte medizinische Bedürfnisse zu decken. Solche Fortschritte dürften das Wachstum der Gentherapiebranche im Prognosezeitraum vorantreiben.

- Da das Verständnis der genetischen Grundlagen verschiedener Krankheiten zunimmt und die Grenzen herkömmlicher Behandlungen deutlich werden, bieten Gentherapien die Aussicht, die Grundursache dieser Erkrankungen zu bekämpfen und eine überzeugende alternative oder bessere Behandlungsoption bereitzustellen.

- Darüber hinaus machen das wachsende Bewusstsein für personalisierte Medizin und das Potenzial maßgeschneiderter Behandlungen auf der Grundlage der genetischen Ausstattung eines Individuums Gentherapien zu einem zunehmend attraktiven Ansatz für eine Reihe von Krankheiten, darunter Krebs und Autoimmunerkrankungen.

- Das Potenzial für langanhaltende therapeutische Effekte oder sogar Heilungen mit einer einzigen Verabreichung sowie die Möglichkeit, spezifische Krankheitsmechanismen auf genetischer Ebene zu bekämpfen, sind Schlüsselfaktoren für den Einsatz von Gentherapien sowohl bei seltenen als auch bei häufigeren Erkrankungen. Steigende Investitionen in Forschung und Entwicklung sowie Fortschritte bei Herstellungs- und Verabreichungstechnologien tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich hoher Entwicklungskosten und komplexer Herstellungsprozesse“

- Bedenken hinsichtlich der hohen Kosten für Forschung, Entwicklung und Herstellung von Gentherapien stellen eine erhebliche Herausforderung für eine breitere Marktzugänglichkeit und -durchdringung dar. Die Komplexität der Genomeditierung, Vektorentwicklung und Zellverarbeitung führt zu erheblichen Vorlaufinvestitionen und laufenden Produktionskosten und weckt bei Kostenträgern und Patienten Bedenken hinsichtlich der Finanzierbarkeit dieser Behandlungen.

- Beispielsweise können die komplexen und oft personalisierten Herstellungsprozesse für Zell- und Gentherapien zu erheblichen Produktionskosten und logistischen Hürden führen, die sich auf den Endpreis der Therapie auswirken.

- Die Bewältigung dieser Kostenprobleme durch Fortschritte in der Fertigungstechnologie, Skaleneffekte und innovative Preismodelle ist entscheidend für einen breiteren Patientenzugang. Unternehmen prüfen Strategien wie die Entwicklung effizienterer Methoden zur Herstellung viraler Vektoren und den Aufbau zentralisierter Produktionsanlagen zur Kostensenkung.

- Obwohl das Potenzial für langfristige Kosteneinsparungen durch kurative Therapien anerkannt ist, können die hohen Anfangsinvestitionen ein Hindernis für die Einführung darstellen, insbesondere in Gesundheitssystemen mit Budgetbeschränkungen oder für Patienten ohne umfassenden Versicherungsschutz. Die Komplexität klinischer Studien und der Bedarf an spezialisierter Infrastruktur und Expertise tragen zusätzlich zu den Gesamtkosten der Gentherapieentwicklung bei.

- Die Bewältigung dieser Herausforderungen durch technologische Innovationen in der Herstellung, optimierte Regulierungsprozesse und die Entwicklung nachhaltiger Erstattungsrahmen wird von entscheidender Bedeutung sein, um das volle Potenzial von Gentherapien auszuschöpfen und ihre Zugänglichkeit für eine breitere Patientenpopulation sicherzustellen.

Marktumfang der Gentherapie

Der Markt ist nach Vektortyp, Methode, Gentyp, Anwendung und Endbenutzer segmentiert

- Nach Vektortyp

Der Gentherapiemarkt wird nach Vektortyp in virale und nicht-virale Vektoren unterteilt. Das Segment der viralen Vektoren hielt einen signifikanten Marktanteil von 85,5 %, was auf die etablierte Wirksamkeit und Vielseitigkeit viraler Vektoren wie Adeno-assoziierter Viren (AAVs) und Lentiviren bei der Übertragung therapeutischer Gene zurückzuführen ist. Diese Vektoren wurden umfassend untersucht und erfolgreich in mehreren zugelassenen Gentherapien eingesetzt.

Das Segment der nicht-viralen Vektoren wird im Prognosezeitraum voraussichtlich ein rasantes Wachstum verzeichnen, angetrieben durch die Weiterentwicklung nicht-viraler Transportsysteme wie Lipidnanopartikel, nackte DNA und Elektroporation. Diese Methoden bieten potenzielle Vorteile hinsichtlich Sicherheit, Immunogenität und der Fähigkeit, größere genetische Nutzlasten zu transportieren. Dies macht sie für bestimmte Anwendungen zunehmend attraktiv und überwindet einige mit viralen Vektoren verbundene Einschränkungen.

- Nach Methode

Der Markt für Gentherapien wird methodisch in Ex-vivo und In-vivo unterteilt. Das In-vivo-Segment hält derzeit einen größeren Marktanteil, da es für ein breiteres Spektrum an Krankheiten anwendbar ist und große Patientenpopulationen behandeln kann. In-vivo-Ansätze beinhalten die direkte Einbringung des therapeutischen Gens in den Körper des Patienten.

Auch das Ex-vivo-Segment verzeichnet ein deutliches Wachstum, insbesondere in Bereichen wie zellbasierten Gentherapien gegen Krebs und bestimmte genetische Erkrankungen. Bei dieser Methode werden Zellen außerhalb des Körpers des Patienten modifiziert und anschließend wieder transplantiert. Die kontrollierte Umgebung für die genetische Modifikation bietet Vorteile für spezifische therapeutische Anwendungen.

- Nach Gentyp

Der Markt für Gentherapien wird nach Gentyp in Antigen, Zytokin, Tumorsuppressor, Suizid, Mangel, Wachstumsfaktoren, Rezeptoren und andere segmentiert. Das Mangelsegment hatte den größten Marktanteil, da der Schwerpunkt auf der Behandlung vererbter genetischer Erkrankungen liegt, die durch das Fehlen eines funktionellen Genprodukts verursacht werden.

Im Bereich onkologischer Erkrankungen (der sich in der Anwendung befindet, aber von Gentherapien wie Tumorsuppressor- und Suizidgenen angetrieben wird) wird aufgrund des Potenzials von Gentherapien, gezielte und wirksame Behandlungen für verschiedene Krebsarten zu ermöglichen, ein deutliches Wachstum erwartet. Auch andere Gentherapien wie Antigene (für die Impfstoffentwicklung) und Zytokine (für die Immunmodulation) tragen in ihren jeweiligen Anwendungen zum Marktwachstum bei.

- Nach Anwendung

Der Gentherapiemarkt ist nach Anwendung in onkologische Erkrankungen, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, seltene Erkrankungen, neurologische Erkrankungen und sonstige Erkrankungen segmentiert. Das Segment onkologische Erkrankungen dürfte derzeit den größten Marktanteil halten, was auf die intensiven Forschungs- und Entwicklungsanstrengungen und den erheblichen ungedeckten medizinischen Bedarf bei verschiedenen Krebsarten zurückzuführen ist.

Das Segment der seltenen Krankheiten dürfte im Prognosezeitraum deutlich wachsen. Dies wird durch die zunehmende regulatorische Unterstützung und Anreize für die Entwicklung von Therapien für seltene genetische Erkrankungen sowie die vielversprechenden Ergebnisse von Gentherapien in diesem Bereich begünstigt. Auch in anderen Anwendungsbereichen wie neurologischen Erkrankungen und Herz-Kreislauf-Erkrankungen nehmen die Forschungs- und klinischen Entwicklungsaktivitäten zu.

- Nach Endbenutzer

Der Gentherapiemarkt ist nach Endnutzern segmentiert: Krebsinstitute, Krankenhäuser, Forschungsinstitute und weitere. Krankenhäuser sind das größte Endnutzersegment, da sie direkt an der Patientenbehandlung und der Verabreichung zugelassener Gentherapien beteiligt sind.

Forschungsinstitute spielen in den frühen Phasen der Gentherapieentwicklung eine entscheidende Rolle und werden voraussichtlich auch weiterhin ein wichtiger Endverbraucher bleiben, der zur Entwicklung neuer Therapien beiträgt.

Regionale Analyse des Gentherapiemarktes

- Nordamerika dominiert den Gentherapiemarkt mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, bedingt durch eine starke Forschungsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender Biotechnologie- und Pharmaunternehmen.

- Die Region profitiert von der Präsenz wichtiger Marktteilnehmer, einer fortschrittlichen Gesundheitsinfrastruktur und einer hohen Akzeptanz innovativer Medizintechnologien. Darüber hinaus tragen die zunehmende Verbreitung genetischer Erkrankungen und Krebserkrankungen sowie günstige Erstattungsrichtlinien zur starken Marktposition Nordamerikas bei.

- Diese weitverbreitete Aktivität wird zusätzlich durch erhebliche finanzielle Mittel für klinische Studien, Kooperationen zwischen akademischen Einrichtungen und der Industrie sowie einen proaktiven Ansatz der Regulierungsbehörden unterstützt, um die Zulassung vielversprechender Gentherapien zu beschleunigen und die Region als Vorreiter in der Entwicklung und Vermarktung dieser fortschrittlichen Behandlungen zu etablieren.

Einblicke in den US-amerikanischen Gentherapiemarkt

Der US-amerikanische Gentherapiemarkt erzielte 2025 mit einem Marktanteil von 63,2 % den größten Umsatzanteil innerhalb Nordamerikas. Begünstigt durch eine starke biopharmazeutische Industrie, hohe Forschungsförderung und ein proaktives regulatorisches Umfeld. Verbraucher (Patienten und Gesundheitsdienstleister) legen zunehmend Wert auf das Potenzial von Gentherapien zur langfristigen oder kurativen Behandlung verschiedener Krankheiten. Die zunehmende Verbreitung genetischer Erkrankungen und Krebserkrankungen sowie die Nachfrage nach innovativen Therapien treiben die Gentherapiebranche zusätzlich voran. Darüber hinaus tragen die zunehmende Integration von Gentherapien in Standardbehandlungsprotokolle und die Verfügbarkeit von Erstattungsmöglichkeiten maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Gentherapiemarkt

Der europäische Markt für Gentherapien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf steigende Investitionen in Forschung und Entwicklung, die zunehmende regulatorische Unterstützung für fortschrittliche Therapien und das wachsende Bewusstsein für das Potenzial von Gentherapien zur Behandlung ungedeckter medizinischer Bedürfnisse zurückzuführen. Die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen und der Industrie sowie die Nachfrage nach innovativen Behandlungen für genetische und chronische Erkrankungen fördern die Akzeptanz von Gentherapien. Europäische Patienten und Gesundheitssysteme profitieren zudem vom Potenzial dieser Therapien für langfristige Wirksamkeit und verbesserte Lebensqualität. Die Region verzeichnet in verschiedenen Therapiebereichen ein signifikantes Wachstum, wobei Gentherapien sowohl für seltene als auch für häufige Erkrankungen erforscht werden.

Einblicke in den britischen Gentherapiemarkt

Der britische Gentherapiemarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf eine starke wissenschaftliche Basis, staatliche Förderung von Innovationen in den Biowissenschaften und einen wachsenden Bedarf an wirksamen Behandlungen für genetische Erkrankungen und Krebs zurückzuführen. Bedenken hinsichtlich der Grenzen traditioneller Therapien und der vielversprechenden Gentherapien ermutigen Patienten und Gesundheitsdienstleister zudem, diese fortschrittlichen Optionen zu erkunden. Das robuste britische Gesundheitssystem und sein Engagement für die Einführung modernster Medizintechnologien dürften das Marktwachstum weiter ankurbeln.

Einblicke in den deutschen Gentherapiemarkt

Der deutsche Gentherapiemarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch zunehmende Forschungsaktivitäten, einen starken Pharmasektor und eine steigende Nachfrage nach innovativen und personalisierten medizinischen Ansätzen vorangetrieben. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, kombiniert mit dem Schwerpunkt auf wissenschaftlicher Exzellenz und Patientenzugang zu fortschrittlichen Behandlungen, fördert die Einführung von Gentherapien, insbesondere in spezialisierten Behandlungszentren und Forschungskliniken. Auch die Integration von Gentherapien in die klinische Praxis gewinnt zunehmend an Bedeutung, wobei Sicherheit und Wirksamkeit im Einklang mit lokalen Gesundheitsstandards im Vordergrund stehen.

Einblicke in den Gentherapiemarkt im asiatisch-pazifischen Raum

Der Markt für Gentherapien im asiatisch-pazifischen Raum dürfte bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von 27,2 % wachsen. Dies ist auf steigende Gesundheitsausgaben, einen großen Patientenpool mit genetischen Erkrankungen und Krebserkrankungen sowie steigende Investitionen in die Biotechnologie- und Pharmaforschung in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Neigung der Region zu fortschrittlichen medizinischen Behandlungen, unterstützt durch staatliche Initiativen zur Förderung von Innovationen im Gesundheitswesen, treibt die Einführung von Gentherapien voran. Da sich der asiatisch-pazifische Raum zudem zu einer bedeutenden Region für klinische Studien und die potenzielle Herstellung von Gentherapieprodukten entwickelt, werden diese Therapien für einen breiteren Patientenkreis zugänglich und erschwinglich.

Einblicke in den japanischen Gentherapiemarkt

Der japanische Gentherapiemarkt gewinnt an Dynamik. Grund dafür ist der starke Fokus des Landes auf regenerative Medizin, die schnell alternde Bevölkerung mit zunehmender Verbreitung altersbedingter Krankheiten und die staatliche Förderung innovativer Medizintechnologien. Der japanische Markt legt großen Wert auf Sicherheit und Wirksamkeit. Die zunehmende Anzahl klinischer Studien und das Potenzial zur Behandlung bisher unheilbarer Krankheiten treiben die Akzeptanz von Gentherapien voran. Die Integration von Gentherapien in die nationale Gesundheitspolitik und die Präsenz inländischer Pharmaunternehmen, die in diesem Bereich investieren, treiben das Wachstum voran. Darüber hinaus ermöglicht Japans gut etabliertes Gesundheitssystem die Einführung und Erstattung zugelassener Gentherapien.

Einblicke in den Gentherapiemarkt in Indien

Der indische Gentherapiemarkt verzeichnet die höchste durchschnittliche jährliche Wachstumsrate (CAGR). Dies ist auf die große Patientenpopulation mit genetischen Erkrankungen, das zunehmende Gesundheitsbewusstsein und die wachsende biopharmazeutische Industrie zurückzuführen. Indien ist ein bedeutender Markt für Pharmazeutika und Biotechnologie, und Gentherapien werden zunehmend als potenziell wirksam bei der Behandlung weit verbreiteter genetischer Erkrankungen anerkannt. Steigende Investitionen in die Gesundheitsinfrastruktur, der Aufstieg lokaler biopharmazeutischer Unternehmen und das Potenzial für günstigere Gentherapieoptionen sind wichtige Wachstumsfaktoren für den indischen Markt.

Marktanteile der Gentherapie

Die Gentherapiebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Pfizer Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- BioMarin (USA)

- bluebird bio, Inc. (USA)

- Sarepta Therapeutics, Inc. (USA)

- Vertex Pharmaceuticals Incorporated (USA)

- CRISPR Therapeutics (Schweiz)

- Intellia Therapeutics, Inc. (USA)

- Editas Medicine (USA)

- uniQure NV. (Niederlande)

- Orchard Therapeutics plc (Großbritannien)

- Bayer AG (USA)

- Krystal Biotech, Inc. (USA)

- Beam Therapeutics (USA)

- MeiraGTx Limited (USA)

- Sangamo Therapeutics (USA)

- BridgeBio Pharma, Inc. (USA)

- PTC Therapeutics (USA)

Neueste Entwicklungen auf dem globalen Gentherapiemarkt

- Im April 2025 gab Vertex Pharmaceuticals positive Ergebnisse der klinischen Phase-3-Studie für seine ex-vivo CRISPR-Cas9-geneditierte Therapie gegen Sichelzellanämie bekannt. Die Daten zeigten eine signifikante Reduktion vasookklusiver Krisen, einer der Hauptkomplikationen der Krankheit, und unterstrichen das transformative Potenzial der Genomeditierung bei der Behandlung genetisch bedingter Bluterkrankungen. Dieser Fortschritt unterstreicht den Fortschritt bei der Nutzung der CRISPR-Technologie zur Entwicklung nachhaltiger Therapien für schwere genetisch bedingte Erkrankungen.

- Im März 2025 erhielt BioMarin Pharmaceutical Inc. in einem wichtigen europäischen Markt die Zulassung für seine Gentherapie gegen eine spezifische, seltene genetische Lebererkrankung. Diese Zulassung markiert einen weiteren Meilenstein in der Erweiterung der Verfügbarkeit von Gentherapien für seltene Erkrankungen und bietet Patienten mit begrenzten therapeutischen Alternativen eine potenziell lebensverändernde Behandlungsoption. Die Entscheidung spiegelt das wachsende Vertrauen der Zulassungsbehörden in die Sicherheit und Wirksamkeit von Gentherapien für solche Erkrankungen wider.

- Im Februar 2025 gab Novartis eine strategische Partnerschaft mit einem führenden Hersteller von Gentherapien bekannt, um die Produktionskapazitäten für Adeno-assoziierte Virusvektoren (AAV) zu erweitern, eine wichtige Komponente vieler Gentherapien. Ziel dieser Zusammenarbeit ist es, die Produktionsengpässe im Bereich der Gentherapie zu beseitigen und eine zuverlässigere und skalierbarere Versorgung mit viralen Vektoren für klinische Studien und die Vermarktung sicherzustellen. Dieser Schritt unterstreicht die wachsende Bedeutung einer robusten Produktionsinfrastruktur für die breite Anwendung von Gentherapien.

- Im Januar 2025 präsentierte bluebird bio, Inc. auf einer großen medizinischen Konferenz Langzeitdaten aus klinischen Studien zu Gentherapien bei Beta-Thalassämie und zerebraler Adrenoleukodystrophie (CALD). Die Daten zeigten einen anhaltenden therapeutischen Nutzen über mehrere Jahre und lieferten einen weiteren Beleg für die Nachhaltigkeit gentherapeutischer Ansätze bei diesen schweren genetischen Erkrankungen. Diese Langzeitergebnisse sind entscheidend, um die nachhaltige Wirkung von Gentherapien zu belegen und das Vertrauen von Patienten und Ärzten zu stärken.

- Im Dezember 2022 erhielt Ferring Pharmaceuticals die FDA-Zulassung für Adstiladrin, eine Gentherapie für hochriskantes, BCG-unempfindliches, nicht-muskelinvasives Blasenkarzinom. Diese neuartige Therapie, basierend auf einem Adenovirus-Vektor, richtet sich an erwachsene Patienten mit Carcinoma in situ, mit oder ohne papilläre Tumoren, und erweitert damit das Produktangebot und die Therapieoptionen des Unternehmens.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.