Dexa Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.00 Billion

USD

2.84 Billion

2024

2032

USD

2.00 Billion

USD

2.84 Billion

2024

2032

| 2025 –2032 | |

| USD 2.00 Billion | |

| USD 2.84 Billion | |

| % | |

|

Globale Marktsegmentierung für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte nach Produkttyp (zentrale DEXA und periphere DEXA), Anwendung (Körperzusammensetzungsanalyse, Frakturdiagnose, Knochendichtemessung und Frakturrisikobewertung), Endbenutzer (Krankenhäuser, Kliniken, mobile Gesundheitszentren und andere) – Branchentrends und Prognose bis 2032

Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte Marktgröße

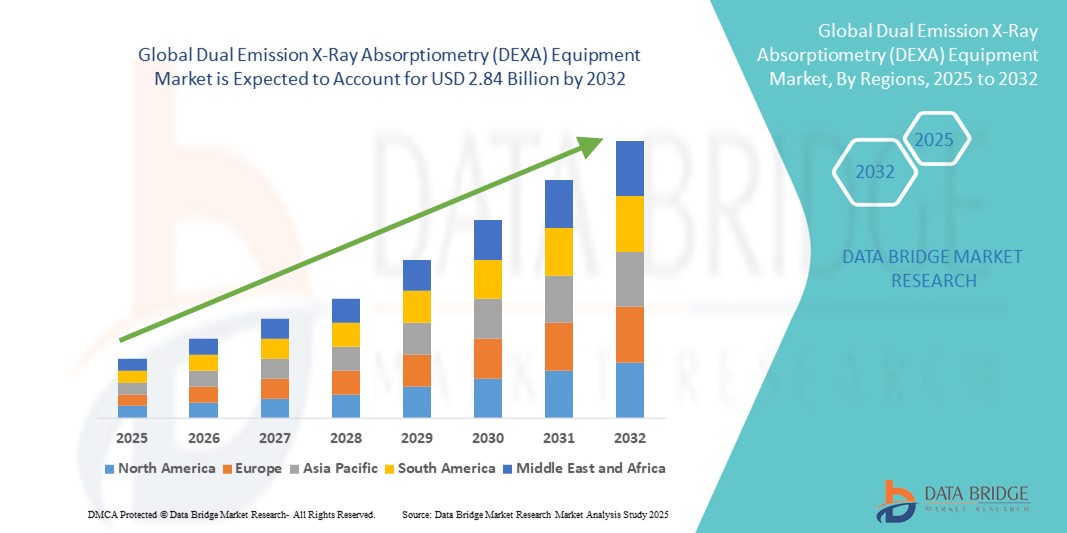

- Der globale Markt für Dual-Emission-Röntgenabsorptiometrie-Geräte (DEXA) hatte im Jahr 2024 ein Volumen von 2,00 Milliarden US-Dollar und dürfte bis 2032 2,84 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Prävalenz von Osteoporose und anderen Knochenerkrankungen sowie durch ein zunehmendes Bewusstsein für Frühdiagnose und Behandlung durch fortschrittliche Bildgebungstechnologien vorangetrieben.

- Darüber hinaus kurbeln technologische Fortschritte bei DEXA-Geräten, wie z. B. verbesserte Scangeschwindigkeit und -genauigkeit, sowie die zunehmende Verbreitung in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen die Nachfrage an. Diese Faktoren treiben das Marktwachstum voran und positionieren DEXA-Geräte als wichtiges Instrument zur Beurteilung der Knochengesundheit weltweit.

Marktanalyse für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte

- DEXA-Geräte ermöglichen eine präzise Messung der Knochenmineraldichte und der Körperzusammensetzung und werden für die Diagnose von Osteoporose und anderen metabolischen Knochenerkrankungen in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen weltweit immer wichtiger.

- Die steigende Zahl von Osteoporosefällen, die alternde Bevölkerung und das wachsende Bewusstsein für eine frühzeitige Knochengesundheitsdiagnostik sind Schlüsselfaktoren für die weltweite Nachfrage nach DEXA-Geräten. Darüber hinaus tragen kontinuierliche technologische Fortschritte zur Verbesserung der Scangenauigkeit und zur Reduzierung der Strahlenbelastung zum Marktwachstum bei.

- Nordamerika dominierte den Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die frühzeitige Einführung modernster Bildgebungstechnologien und eine hohe Prävalenz von Knochenerkrankungen, insbesondere in den USA, zurückzuführen, die durch laufende Innovationen namhafter Hersteller medizinischer Geräte unterstützt wird.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte sein, angetrieben durch steigende Gesundheitsausgaben, eine steigende geriatrische Bevölkerung und die Erweiterung der Diagnosekapazitäten in Schwellenländern wie China und Indien.

- Das Segment der zentralen DEXA-Scanner dominierte den Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte mit einem Anteil von 46,1 % im Jahr 2024 und wurde aufgrund seiner umfassenden Bildgebungsfunktionen und der weit verbreiteten Verwendung in klinischen und Forschungsumgebungen bevorzugt.

Berichtsumfang und Marktsegmentierung für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte

|

Eigenschaften |

Wichtige Markteinblicke für Geräte zur Dual-Emissions-Röntgenabsorptiometrie (DEXA) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Dual-Emission-Röntgenabsorptiometrie-Geräte (DEXA)

Fortschritte in der Bildgebungstechnologie und KI-gesteuerten Diagnostik

- Ein wichtiger Trend auf dem globalen DEXA-Gerätemarkt ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bildgebungstechnologien zur Verbesserung der diagnostischen Genauigkeit und der Betriebseffizienz. KI-gestützte Software unterstützt nun die präzise Knochendichteanalyse und die Vorhersage des Frakturrisikos und verbessert so die klinische Entscheidungsfindung.

- So nutzt beispielsweise das Horizon DXA-System KI-Algorithmen zur Automatisierung der Knochendichtemessung (BMD), wodurch Scanzeiten verkürzt und menschliche Fehler minimiert werden. Auch das Lunar iDXA-System von GE Healthcare nutzt verbesserte Software für eine detaillierte Analyse der Körperzusammensetzung und zur Beurteilung der Knochengesundheit.

- Die KI-Integration ermöglicht personalisierte Patientenbeurteilungen durch das Lernen aus früheren Scans und der Krankengeschichte und ermöglicht so ein gezielteres Osteoporose-Management. Darüber hinaus unterstützen diese Technologien die automatisierte Qualitätskontrolle und gewährleisten konsistente und reproduzierbare Ergebnisse.

- Die Entwicklung kompakter, tragbarer DEXA-Geräte, die mit Cloud-basierten Plattformen kompatibel sind, erleichtert die Ferndiagnose und erweitert den Zugang in kleineren Kliniken und unterversorgten Regionen

- Dieser Trend zu intelligenteren, präziseren und vernetzten Diagnosegeräten verändert klinische Arbeitsabläufe und die Patientenüberwachung. Unternehmen wie Hologic und Norland entwickeln innovative, KI-gestützte DEXA-Systeme, die das Patientenmanagement rationalisieren und Telemedizin-Initiativen unterstützen.

- Die Nachfrage nach KI-gesteuerten DEXA-Lösungen wächst in Krankenhäusern, ambulanten Zentren und Forschungseinrichtungen rasant, da Gesundheitsdienstleister der Früherkennung und Behandlung von Knochenerkrankungen Priorität einräumen.

Marktdynamik für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte

Treiber

Zunehmende Prävalenz von Osteoporose und alternde Bevölkerung

- Die steigende Zahl von Osteoporose- und anderen metabolischen Knochenerkrankungen, insbesondere in der alternden Bevölkerung weltweit, ist ein Hauptgrund für die steigende Nachfrage nach DEXA-Geräten. Frühzeitige Diagnose und Überwachung mittels DEXA sind entscheidend, um Frakturen vorzubeugen und die Behandlungsergebnisse zu verbessern.

- So kündigte Hologic im März 2024 ein Upgrade seines Horizon DXA-Systems an, das die Scangeschwindigkeit und Bildschärfe verbessert und so die Effizienz des Osteoporose-Screenings bei Hochrisikogruppen steigern soll.

- Gesundheitsdienstleister investieren zunehmend in DEXA-Systeme als Teil von Vorsorgeprotokollen, angetrieben von staatlichen Initiativen und Erstattungsrichtlinien, die eine frühzeitige Beurteilung der Knochengesundheit begünstigen.

- Darüber hinaus erweitert die zunehmende Einführung routinemäßiger Knochendichtemessungen in der Geriatrie und bei Osteoporose-Behandlungsprogrammen die installierte Basis von DEXA-Geräten weltweit.

- Zunehmende Sensibilisierungs- und Aufklärungskampagnen zum Thema Knochengesundheit durch Gesundheitsorganisationen und Regierungen ermutigen mehr Patienten, sich einem DEXA-Screening zu unterziehen, was die Nachfrage steigert

- Der zunehmende Einsatz der DEXA-Technologie über die Knochengesundheit hinaus, einschließlich der Analyse der Körperzusammensetzung zur Behandlung von Fettleibigkeit und zur Überwachung der sportlichen Leistung, eröffnet neue klinische und Forschungsanwendungen und treibt das Marktwachstum weiter voran.

Einschränkung/Herausforderung

Hohe Ausrüstungskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Anschaffungs- und Wartungskosten moderner DEXA-Systeme stellen insbesondere für kleinere Gesundheitseinrichtungen und Kliniken in Entwicklungsländern weiterhin ein erhebliches Hindernis dar. Dies begrenzt die Verbreitung der DEXA-Technologie in preissensiblen Märkten.

- Beispielsweise können die Kosten für die Aufrüstung auf KI-gestützte Systeme trotz des langfristigen klinischen Nutzens unerschwinglich sein, was Beschaffungsentscheidungen verzögert.

- Darüber hinaus stellen strenge gesetzliche Anforderungen und langwierige Genehmigungsverfahren für neue DEXA-Geräte und Software-Updates eine Herausforderung für die Hersteller dar, die sich auf die Zeitpläne für die Produkteinführung auswirken und die Compliance-Kosten erhöhen.

- Bedenken hinsichtlich der Strahlenbelastung der Patienten, obwohl bei modernen Geräten gering, tragen ebenfalls zur Zurückhaltung einiger Gesundheitsdienstleister bei der Einführung bei.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, flexible Finanzierungsoptionen und vereinfachte regulatorische Abläufe sowie die kontinuierliche Aufklärung von Patienten und Ärzten über die Vorteile und die Sicherheit der DEXA-Untersuchung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Geräte zur Dual-Emissions-Röntgenabsorptiometrie (DEXA)

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte ist nach Produkttyp in zentrale und periphere DEXA unterteilt. Das Segment der zentralen DEXA dominierte den Markt mit dem größten Umsatzanteil von 46,1 % im Jahr 2024. Dies ist auf die umfassenden Bildgebungsmöglichkeiten, die höhere Genauigkeit und die weit verbreitete Nutzung in Krankenhäusern und Forschungseinrichtungen für detaillierte Knochendichtemessung und Körperzusammensetzungsanalyse zurückzuführen. Zentrale DEXA-Systeme werden bevorzugt für Ganzkörperscans und eine präzisere Frakturrisikobewertung eingesetzt und unterstützen wichtige klinische Entscheidungen im Osteoporosemanagement.

Das Segment der peripheren DEXA wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach tragbaren und kostengünstigen Geräten, die sich für Voruntersuchungen und mobile Gesundheitszentren eignen. Ihre kompakte Größe und Benutzerfreundlichkeit machen sie in Kliniken und kleineren Gesundheitseinrichtungen beliebt, insbesondere in Schwellenländern, in denen der Zugang zu großen zentralisierten Systemen eingeschränkt ist.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt für Geräte zur Dual-Emissions-Röntgenabsorptiometrie (DEXA) in die Bereiche Körperzusammensetzungsanalyse, Frakturdiagnose, Knochendichtemessung und Frakturrisikobewertung unterteilt. Die Knochendichtemessung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund der hohen klinischen Bedeutung der Knochenmineraldichtemessung bei der Diagnose von Osteoporose und der Überwachung der Behandlungswirksamkeit.

Das Segment Körperzusammensetzungsanalyse dürfte im Prognosezeitraum ein schnelles Wachstum verzeichnen, da das Interesse an Adipositas-Management, Sportmedizin und Wellness-Programmen steigt, die die Fähigkeit von DEXA nutzen, die Verteilung von Fett, Muskeln und Knochenmasse genau zu messen.

- Von Endbenutzern

Der Markt für Dual-Emission-Röntgenabsorptiometrie-Geräte (DEXA) ist nach Endnutzern in Krankenhäuser, Kliniken, mobile Gesundheitszentren und andere unterteilt. Krankenhäuser hatten im Jahr 2024 den größten Marktanteil, da sie über eine fortschrittliche Infrastruktur und die Fähigkeit verfügen, umfassende diagnostische Arbeitsabläufe zu unterstützen, die zentrale DEXA-Systeme für einen breiten Patientenstamm erfordern.

Das schnellste Wachstum dürfte im Prognosezeitraum bei Kliniken zu verzeichnen sein, da diese aufgrund von Trends zur ambulanten Versorgung und einem steigenden Bewusstsein für die Knochengesundheit zunehmend DEXA-Geräte für Routineuntersuchungen und Körperzusammensetzungsanalysen einsetzen.

Regionale Analyse des Marktes für Geräte zur dualen Emissionsröntgenabsorptiometrie (DEXA)

- Nordamerika dominierte den Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die frühzeitige Einführung modernster Bildgebungstechnologien und eine hohe Prävalenz von Knochenerkrankungen, insbesondere in den USA, zurückzuführen, die durch laufende Innovationen namhafter Hersteller medizinischer Geräte unterstützt wird.

- Gesundheitsdienstleister und Patienten in der Region legen zunehmend Wert auf eine genaue und frühzeitige Beurteilung der Knochengesundheit. Unterstützt wird dies durch staatliche Initiativen und Erstattungsrichtlinien, die Osteoporose-Screening und Vorsorge fördern.

- Diese breite Akzeptanz wird durch erhebliche Investitionen in Forschung und Entwicklung im Gesundheitswesen, die Verfügbarkeit qualifizierter Fachkräfte und die Präsenz wichtiger Marktteilnehmer, die hochmoderne DEXA-Systeme entwickeln, weiter gestärkt. Dadurch wird die Region zu einem führenden Anbieter sowohl für klinische als auch für Forschungsanwendungen.

Markteinblick in die Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte in den USA

Der US-Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf das fortschrittliche Gesundheitssystem des Landes und die zunehmende Bedeutung der Früherkennung und Prävention von Osteoporose und metabolischen Knochenerkrankungen zurückzuführen. Die zunehmende Zahl älterer Menschen sowie staatliche Initiativen zur Unterstützung von Knochengesundheits-Screenings beschleunigen die Nachfrage. Die Integration KI-gestützter Bildgebungstechnologien und die Verfügbarkeit von Erstattungsrichtlinien treiben das Marktwachstum weiter voran.

Einblicke in den europäischen DEXA-Gerätemarkt

Der europäische Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Osteoporose-Prävalenz und die alternde Bevölkerung in der Region. Strenge Gesundheitsvorschriften und steigende Investitionen in die diagnostische Infrastruktur sind wichtige Treiber. Zunehmende Sensibilisierungskampagnen und die zunehmende Nutzung von DEXA zur Frakturrisikobewertung in klinischen Leitlinien fördern die Akzeptanz sowohl in etablierten Krankenhäusern als auch in ambulanten Zentren.

Einblicke in den britischen DEXA-Gerätemarkt

Der britische Markt für Dual-Emission-Röntgen-Absorptiometrie (DEXA)-Geräte dürfte stetig wachsen, angetrieben durch die steigende Nachfrage nach Knochengesundheitsüberwachung und Vorsorge. Der Fokus der Regierung auf die Reduzierung osteoporosebedingter Frakturen und die Verbesserung des Zugangs zu Diagnosemöglichkeiten im gemeindenahen Gesundheitswesen unterstützt das Marktwachstum. Die steigende Zahl metabolischer Knochenerkrankungen und die Integration tragbarer DEXA-Systeme in Outreach-Programme tragen ebenfalls zum Wachstum bei.

DEXA-Gerätemarkteinblick in Deutschland

Der deutsche Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Dies wird durch ein gut entwickeltes Gesundheitssystem und intensive Forschungsaktivitäten im Bereich Knochen- und Stoffwechselgesundheit begünstigt. Das wachsende Patientenbewusstsein und die Einführung KI-gestützter DEXA-Technologien in Diagnosezentren beschleunigen die Marktdurchdringung. Nachhaltigkeitsinitiativen und die Einhaltung gesetzlicher Vorschriften fördern den Einsatz fortschrittlicher Bildgebungssysteme zusätzlich.

Einblicke in den DEXA-Gerätemarkt im asiatisch-pazifischen Raum

Der Markt für Dual-Emission-Röntgenabsorptiometrie-Geräte (DEXA) im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit 22 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigende Osteoporose-Prävalenz, steigende Gesundheitsausgaben und der Ausbau der diagnostischen Infrastruktur in Ländern wie China, Indien und Japan. Staatliche Gesundheitsprogramme zur Früherkennung von Knochenerkrankungen und die wachsende geriatrische Bevölkerung stützen die Nachfrage. Darüber hinaus ermöglicht die zunehmende Verfügbarkeit erschwinglicher und tragbarer DEXA-Geräte eine breitere Akzeptanz in ländlichen und halbstädtischen Gebieten.

Einblicke in den japanischen DEXA-Gerätemarkt

Der japanische Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte wächst aufgrund der alternden Bevölkerung und der hohen Gesundheitsstandards des Landes stetig. Der zunehmende Fokus auf präventive Gesundheitsfürsorge und die Integration der DEXA-Technologie in andere Diagnoseverfahren treiben die Nachfrage an. Japans Fokus auf den Einsatz fortschrittlicher Medizintechnik und das öffentliche Bewusstsein für Osteoporose-Screening unterstützen das Marktwachstum zusätzlich.

Einblicke in den indischen DEXA-Gerätemarkt

Der indische Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Trend ist auf die rasante Urbanisierung, die wachsende Mittelschicht und das zunehmende Bewusstsein für Knochengesundheit zurückzuführen. Der Ausbau der Gesundheitsinfrastruktur und staatliche Initiativen zur Osteoporosebehandlung und Präventivdiagnostik treiben das Marktwachstum voran. Die Verfügbarkeit kostengünstiger DEXA-Systeme und steigende private Investitionen im Gesundheitswesen fördern die Akzeptanz in Krankenhäusern und Diagnosezentren zusätzlich.

Marktanteil von Geräten zur Dual-Emission-Röntgenabsorptiometrie (DEXA)

Die Branche der Geräte zur Dual-Emission-Röntgenabsorptiometrie (DEXA) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Hologic, Inc. (USA)

- GE Healthcare (USA)

- Hitachi, Ltd. (Japan)

- Norland Medical Systems, Inc. (USA)

- Furuno Electric Co., Ltd. (Japan)

- OsteoSys Co., Ltd. (Südkorea)

- DMS Imaging (Frankreich)

- Osteometer MediTech A/S (Dänemark)

- Mindways Software, Inc. (USA)

- OsteoDiagnostic Technologies, Inc. (USA)

- OsteoCare Solutions, Inc. (USA)

- Stratec Medizintechnik GmbH (Deutschland)

- Siemens Healthineers AG (Deutschland)

- Shimadzu Corporation (Japan)

- PerkinElmer (USA)

- Quidel Corporation (USA)

- MEDILINK, Inc. (Japan)

- Biospace Co., Ltd. (Südkorea)

- Rayence Co., Ltd. (Südkorea)

- Toshiba Medical Systems Corporation (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte?

- Im Mai 2025 kündigte die britische Regierung die Einführung von 13 neuen DEXA-Scannern in ganz England an, um die Knochengesundheit zu verbessern. Diese Investition, Teil des „Plans für den Wandel“ der Regierung, zielt darauf ab, jährlich 29.000 zusätzliche Knochenscans durchzuführen, die eine frühere Diagnose von Erkrankungen wie Osteoporose ermöglichen. Die neuen Scanner, die als „hochmodern“ gelten, sind mit fortschrittlicher Technologie ausgestattet, um die Knochenqualität bis ins kleinste Detail zu bestimmen. Die Initiative ist eine direkte Maßnahme der nationalen Regierung, um die Verfügbarkeit und Nutzung von DEXA-Geräten zu erhöhen.

- Im März 2024 stellte Hologic ein verbessertes Horizon DXA-System mit verbesserter Bildschärfe und schnelleren Scanzeiten vor, das die Effizienz und Genauigkeit der Osteoporose-Diagnostik im klinischen Umfeld verbessern soll. Die neue Version ermöglicht einen höheren Patientendurchsatz bei gleichbleibend präziser Knochendichtemessung und trägt damit der weltweit wachsenden Nachfrage nach präventiver Knochengesundheitsversorgung Rechnung.

- Im Februar 2024 gab Fujifilm India die Installation seines FDX Visionary-DR, eines fortschrittlichen DEXA-Geräts, im Zentrum für Sportverletzungen in Delhi bekannt. Das neue Gerät integriert die 3D-DXA-Technologie, die 3D-Modelle des Oberschenkelknochens aus Standard-Knochendichtebildern erstellen kann. Das Gerät verfügt außerdem über einen 2D-Fan-Beam für hochauflösende Bilder und schnelle, 15-sekündige Untersuchungen. Dieser Schritt ist Teil der Strategie von Fujifilm, der hohen Prävalenz knochenbedingter Gesundheitsprobleme in Indien entgegenzuwirken und Ärzten fortschrittliche Diagnosemöglichkeiten zugänglicher zu machen. Dies ist eine konkrete, praxisnahe Maßnahme eines führenden Unternehmens im DEXA-Markt.

- Im November 2023 stellte GE Healthcare eine aktualisierte Software-Suite für sein Lunar iDXA-System vor, die erweiterte Tools zur Analyse der Körperzusammensetzung für Sportmedizin, Ernährung und klinische Diagnostik bietet. Das Upgrade erweitert den Nutzen von DEXA-Scans über die Knochendichte hinaus auf ganzheitliche Gesundheitsbewertungen und trägt so den wachsenden Marktanforderungen Rechnung.

- Im Februar 2022 gaben Aurora Spine und Echolight Medical, Hersteller des strahlungsfreien tragbaren Densitometers EchoS, eine gemeinsame Marketingvereinbarung bekannt. Die Partnerschaft, bekannt als „Aurora DEXA Platform“, beinhaltete die Vermarktung der Produkte des jeweils anderen Unternehmens bei ihren jeweiligen Kunden. Diese Zusammenarbeit ermöglichte es Aurora Spine, die Technologie zur Beurteilung der Knochengesundheit von Echolight in seine auf der DEXA-Technologie basierenden Wirbelsäulenimplantate zu integrieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.