Europe 3d Printing Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

901.50 Million

USD

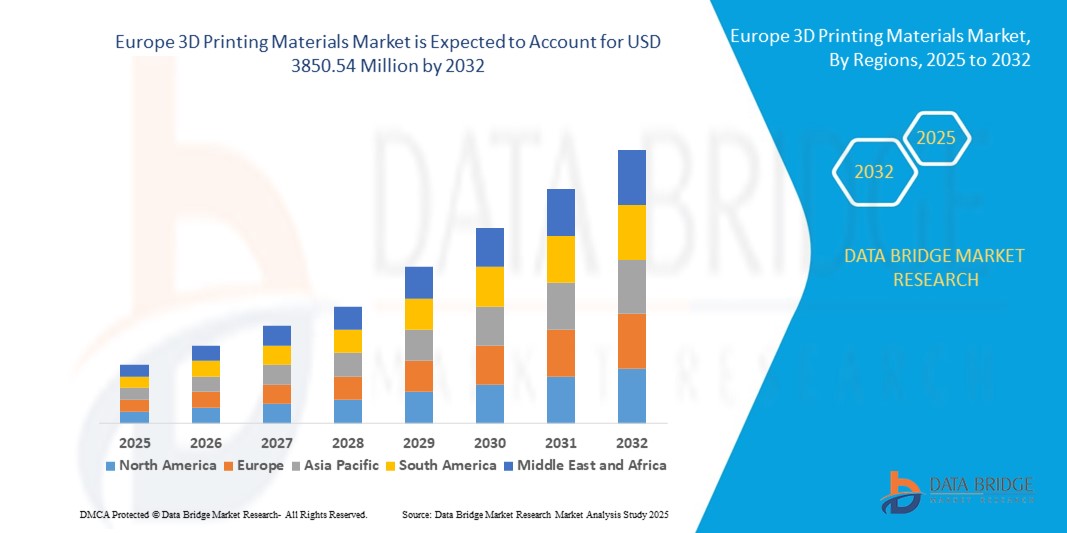

3,850.54 Million

2024

2032

USD

901.50 Million

USD

3,850.54 Million

2024

2032

| 2025 –2032 | |

| USD 901.50 Million | |

| USD 3,850.54 Million | |

| % | |

|

Marktsegmentierung für 3D-Druckmaterialien in Europa nach Typ (Kunststoffe/Polymere, Metall, Keramik und andere), Form (Pulver, Filament und Flüssigkeit), Technologie (Fused Deposition Modeling (FDM), Selektives Lasersintern (SLS), Stereolithografie (SLA), Direktes Metall-Lasersintern (DMLS), Big Area Additive Manufacturing (BAAM), Wire Arc Additive Manufacturing (WAAM), ColorJet und andere), Endverbrauch (Industrielle Fertigung, Automobilindustrie, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen, Konsumgüter, Elektronik, Bildung, Bauwesen und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der europäische Markt für 3D-Druckmaterialien und wie hoch ist seine Wachstumsrate?

- Der europäische Markt für 3D- Druckmaterialien hatte im Jahr 2024 ein Volumen von 901,50 Millionen US-Dollar und wird bis 2032 voraussichtlich 3850,54 Millionen US-Dollar erreichen , bei einer CAGR von 19,90 % im Prognosezeitraum.

- Die zunehmende Verbreitung des 3D-Drucks in verschiedenen Branchen, der Anstieg im Prototyping und Rapid Tooling sowie die zunehmende Zugänglichkeit und Erschwinglichkeit von 3D-Drucktechnologien auf der ganzen Welt sind einige der treibenden Faktoren, die das Marktwachstum voraussichtlich vorantreiben werden.

Was sind die wichtigsten Erkenntnisse des europäischen Marktes für 3D-Druckmaterialien?

- Die Nachfrage nach Materialien, die den vielfältigen Anforderungen dieses innovativen Herstellungsverfahrens gerecht werden, steigt entsprechend stark an, da die Industrie die revolutionären Möglichkeiten des 3D-Drucks nutzt. Die Vielseitigkeit des 3D-Drucks, auch bekannt als additive Fertigung, erstreckt sich auf Branchen wie die Luft- und Raumfahrt, das Gesundheitswesen, die Automobilindustrie und die Konsumgüterindustrie. Dort wird die Technologie für Rapid Prototyping, kundenspezifische Produktion und die Herstellung komplexer Designs eingesetzt.

- Der Faktor, der zur Nachfrage nach 3D-Druckmaterialien beiträgt, ist die Fähigkeit der Technologie, komplexe und hochgradig kundenspezifische Komponenten herzustellen. Traditionelle Fertigungsmethoden sind nicht besonders effizient und schnell, da die Industrie nach komplizierteren und präziser konstruierten Teilen sucht. Der 3D-Druck schließt diese Lücke, indem er die Erstellung geometrisch komplexer Strukturen mit erhöhter Effizienz ermöglicht.

- Die Nachfrage nach Spezialmaterialien steigt mit den wachsenden Anforderungen von Industriezweigen wie der Luft- und Raumfahrt, dem Gesundheitswesen, der Automobilindustrie und der Konsumgüterindustrie, die diese transformative Technologie einsetzen, da der 3D-Druck die Fertigungsprozesse weiterhin revolutioniert. Daher treibt die zunehmende Verbreitung des 3D-Drucks in verschiedenen Branchen das Marktwachstum voran.

- Der deutsche Markt für 3D-Druckmaterialien hatte im Jahr 2024 mit 28,11 % den größten Anteil am regionalen Umsatz in Europa. Das Wachstum wird durch die Nachfrage nach Hightech-Sicherheitssystemen, energieeffizienten Smart Homes und digitalen Infrastruktur-Upgrades vorangetrieben.

- Der britische Markt für 3D-Druckmaterialien wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 12,23 % wachsen. Dies ist auf die zunehmende Besorgnis über die Sicherheit in Wohn- und Geschäftsgebäuden, die Popularität von DIY-Smart-Home-Setups und die starke Einzelhandels- und Online-Durchdringung zurückzuführen.

- Das Segment Kunststoffe/Polymere dominierte den Markt mit dem größten Umsatzanteil von 45,8 % im Jahr 2024 aufgrund ihrer Vielseitigkeit, Erschwinglichkeit und weit verbreiteten Verwendung im Prototyping und in industriellen Anwendungen.

Berichtsumfang und Marktsegmentierung für 3D-Druckmaterialien in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu 3D-Druckmaterialien in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem europäischen Markt für 3D-Druckmaterialien?

Umstellung auf Hochleistungs- und Funktionsmaterialien

- Ein entscheidender Trend auf dem Markt für 3D-Druckmaterialien ist die zunehmende Entwicklung und Einführung von Hochleistungs- und Funktionsmaterialien, darunter Verbundwerkstoffe, Metalllegierungen und biobasierte Polymere, die das Spektrum industrieller, medizinischer und Verbraucheranwendungen erweitern.

- Beispielsweise führen Unternehmen wie Markforged und EOS kohlenstofffaserverstärkte Filamente und Hochtemperatur-Polymerpulver ein, die die Herstellung leichter und dennoch langlebiger Teile für die Luft- und Raumfahrt, die Automobilindustrie und Industriemaschinen ermöglichen.

- Funktionale 3D-Druckmaterialien ermöglichen zunehmend den Multimaterialdruck, die Einbettung von Elektronik oder die Integration von Leiterbahnen und verwandeln so konventionelle Fertigungsabläufe in integrierte additive Prozesse.

- Der Trend umfasst auch Biotinten und biokompatible Polymere für den medizinischen 3D-Druck, einschließlich Gewebegerüsten, Implantaten und maßgeschneiderten Prothesen, die eine höhere Präzision, patientenspezifische Designs und schnellere Produktionszyklen ermöglichen.

- Während sich die Industrie in Richtung digitaler Fertigung und On-Demand-Produktion bewegt, entwickeln Unternehmen wie Formlabs und 3D Systems spezielle Harze und Pulver für fortschrittliches Prototyping, Werkzeugbau und Endanwendungen und treiben so Innovationen in allen Branchen voran.

- Die zunehmende Verwendung funktionaler, langlebiger und industrietauglicher 3D-Druckmaterialien verändert die Erwartungen der Benutzer und erweitert die Anwendungsmöglichkeiten in den Bereichen Automobil, Gesundheitswesen, Luft- und Raumfahrt sowie Unterhaltungselektronik.

Was sind die Haupttreiber des europäischen Marktes für 3D-Druckmaterialien?

- Die steigende Nachfrage nach leichten, hochfesten und kundenspezifischen Teilen in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und dem Gesundheitswesen ist ein wichtiger Treiber des Marktes für 3D-Druckmaterialien.

- So brachte Stratasys im März 2024 hochtemperaturbeständige, flammhemmende Thermoplaste auf den Markt, die für die Luft- und Raumfahrt sowie für industrielle Werkzeuge entwickelt wurden und die Haltbarkeit und Einhaltung gesetzlicher Vorschriften verbessern.

- Die zunehmende Nutzung der additiven Fertigung im Prototyping, in der Kleinserienproduktion und bei komplexen Geometrien fördert die Materialinnovation und ermöglicht eine präzise Anpassung bei gleichzeitiger Reduzierung von Abfall und Vorlaufzeiten.

- Darüber hinaus fördern Nachhaltigkeitsinitiativen die Verwendung biobasierter Filamente und recycelbarer Polymere, um die ESG-Ziele zu erreichen und die Umweltbelastung zu reduzieren.

- Die Integration von 3D-Druckmaterialien mit automatisierten und industriellen 3D-Druckern, einschließlich Multimaterial- und Endlosfasersystemen, fördert Effizienz, Kosteneffizienz und eine breitere Akzeptanz in zahlreichen Endverbrauchsbranchen.

Welcher Faktor behindert das Wachstum des europäischen Marktes für 3D-Druckmaterialien?

- Hohe Kosten und begrenzte Verfügbarkeit von fortschrittlichen 3D-Druckmaterialien, insbesondere funktionellen Verbundwerkstoffen, Metallpulvern und biokompatiblen Harzen, stellen erhebliche Hindernisse für eine breite Einführung dar.

- Beispielsweise sind hochwertige Metallpulver für die Luft- und Raumfahrt sowie für medizinische Anwendungen oft mit hohen Anschaffungskosten verbunden und erfordern eine spezielle Lagerung und Handhabung, was die Verwendung auf hochwertige Anwendungen beschränkt.

- Die Beständigkeit der Materialleistung, die Qualitätskontrolle und die Standardisierung bleiben Herausforderungen, insbesondere bei Industrieteilen, die eine strenge Einhaltung gesetzlicher Vorschriften und mechanische Integrität erfordern.

- Darüber hinaus schränkt der Mangel an ausgebildeten Fachkräften und technischem Know-how im Umgang mit speziellen 3D-Druckmaterialien die Akzeptanz in Schwellenländern und kleineren Unternehmen ein.

- Die Bewältigung dieser Herausforderungen durch Kostensenkung, Materialinnovation und Schulungsprogramme wird entscheidend sein, um eine breitere Akzeptanz und ein nachhaltiges Marktwachstum weltweit zu ermöglichen.

Wie ist der europäische Markt für 3D-Druckmaterialien segmentiert?

Der Markt ist nach Typ, Form, Technologie und Endverwendung segmentiert.

- Nach Typ

Der Markt für 3D-Druckmaterialien ist nach Typ in Kunststoffe/Polymere, Metall, Keramik und Sonstiges unterteilt. Das Segment Kunststoffe/Polymere dominierte den Markt mit dem größten Umsatzanteil von 45,8 % im Jahr 2024 aufgrund ihrer Vielseitigkeit, Erschwinglichkeit und weit verbreiteten Verwendung im Prototyping und in industriellen Anwendungen. Kunststoffe/Polymere werden aufgrund ihrer einfachen Verarbeitung, guten mechanischen Eigenschaften und Kompatibilität mit mehreren 3D-Drucktechnologien für Leichtbauteile, funktionale Prototypen und Konsumgüter bevorzugt.

Das Metallsegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür ist die Nachfrage der Luft- und Raumfahrt-, Automobil- und Medizinbranche nach hochfesten, hitzebeständigen und langlebigen Komponenten. Metallpulver und -legierungen ermöglichen die Herstellung komplexer, tragfähiger Strukturen, die mit herkömmlichen Fertigungsverfahren nicht ohne Weiteres realisierbar sind. Keramische Werkstoffe gewinnen für Hochtemperatur- und biokompatible Anwendungen im Gesundheitswesen und in der Elektronik zunehmend an Bedeutung, ihre Verbreitung wird jedoch durch höhere Kosten und spezielle Anforderungen an die Ausrüstung begrenzt.

- Nach Formular

Der Markt für 3D-Druckmaterialien ist nach Form in Pulver, Filament und Flüssigkeit unterteilt. Das Filamentsegment hatte 2024 mit 52,3 % den größten Marktanteil, was auf die weit verbreitete Verwendung in Fused Deposition Modeling (FDM)-Druckern, die einfache Handhabung und die Erschwinglichkeit sowohl für Industrie- als auch für Verbraucheranwendungen zurückzuführen ist. Filamente sind in Thermoplasten, Verbundwerkstoffen und biobasierten Polymeren erhältlich und bieten Vielseitigkeit für Prototyping, Werkzeugbau und funktionale Endverbrauchsteile.

Die Pulverform dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was vor allem auf ihre entscheidende Rolle beim selektiven Lasersintern (SLS), beim direkten Metall-Lasersintern (DMLS) und anderen hochpräzisen additiven Fertigungsverfahren für Metalle und Polymere zurückzuführen ist. Flüssige 3D-Druckmaterialien, die vor allem in der Stereolithografie (SLA) und bei harzbasierten Druckern eingesetzt werden, werden für hochauflösende Teile und komplexe Geometrien bevorzugt, sind jedoch aufgrund der Kosten und der Anforderungen an die Nachbearbeitung eingeschränkt.

- Nach Technologie

Der Markt für 3D-Druckmaterialien ist technologisch in Fused Deposition Modeling (FDM), Selektives Lasersintern (SLS), Stereolithografie (SLA), Direktes Metall-Lasersintern (DMLS), Big Area Additive Manufacturing (BAAM), Wire Arc Additive Manufacturing (WAAM), ColorJet und andere unterteilt. Das FDM-Segment dominierte den Markt mit dem größten Umsatzanteil von 40,9 % im Jahr 2024, was auf seine Zugänglichkeit, Erschwinglichkeit und die Fähigkeit zurückzuführen ist, eine Vielzahl von Thermoplasten und Verbundwerkstoffen zu verarbeiten. FDM wird häufig für Prototyping, Funktionstests und Bildungszwecke eingesetzt und ist daher in zahlreichen Branchen beliebt.

SLS und DMLS werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da sie hochfeste, komplexe Teile für die Luft- und Raumfahrt, die Automobilindustrie und die Medizintechnik herstellen können. SLA, BAAM, WAAM und ColorJet decken Nischenanwendungen ab, die hohe Präzision, Geschwindigkeit oder Großserienproduktion erfordern, und erweitern so die technologische Reichweite des Marktes weiter.

- Nach Endverwendung

Der Markt für 3D-Druckmaterialien ist nach Endanwendung in die Branchen Industrielle Fertigung, Automobilindustrie, Luft- und Raumfahrt & Verteidigung, Gesundheitswesen, Konsumgüter, Elektronik, Bildung, Bauwesen und Sonstige unterteilt. Das Segment Industrielle Fertigung hielt im Jahr 2024 mit 38,6 % den größten Marktanteil, getrieben durch die schnelle Einführung der additiven Fertigung für Prototypen, Werkzeuge, Vorrichtungen und Produktionsteile. Branchen nutzen 3D-Druckmaterialien, um Vorlaufzeiten zu verkürzen, Designs zu optimieren und die Effizienz zu steigern.

Die Segmente Gesundheitswesen sowie Luft- und Raumfahrt & Verteidigung werden voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist die steigende Nachfrage nach maßgeschneiderten Implantaten, Prothesen, leichten Strukturkomponenten und unternehmenskritischen Teilen. Bildungs- und Verbraucheranwendungen fördern die Bekanntheit und Akzeptanz des 3D-Drucks, während die Segmente Elektronik und Bauwesen den 3D-Druck schrittweise für Spezialkomponenten, großformatige Strukturen und kundenspezifische Produkte integrieren.

Welche Region hält den größten Anteil am europäischen Markt für 3D-Druckmaterialien?

- Der deutsche Markt für 3D-Druckmaterialien hatte im Jahr 2024 mit 28,11 % den größten Anteil am regionalen Umsatz in Europa. Das Wachstum wird durch die Nachfrage nach Hightech-Sicherheitssystemen, energieeffizienten Smart Homes und digitalen Infrastruktur-Upgrades vorangetrieben.

- Verbraucher bevorzugen Produkte, die mit beliebten Smart-Home-Plattformen wie Alexa und Google Assistant kompatibel sind, während der Schwerpunkt des Landes auf Nachhaltigkeit und Innovation die Marktakzeptanz weiter beschleunigt.

Markteinblick in 3D-Druckmaterialien in Frankreich

Der französische Markt für 3D-Druckmaterialien wächst stetig, unterstützt durch Urbanisierung, die Nutzung von Smart Homes und das Bewusstsein der Verbraucher für digitale Sicherheitslösungen. Staatliche Anreize für energieeffiziente Gebäudesanierungen und die wachsende Präsenz von Smart-Home-Integratoren fördern die Nutzung sowohl im privaten als auch im gewerblichen Bereich.

Markteinblick in 3D-Druckmaterialien in Italien

Der italienische Markt für 3D-Druckmaterialien wird voraussichtlich deutlich wachsen. Dies ist auf die zunehmende Nutzung vernetzter Heimgeräte, das steigende Verbraucherinteresse an Heimautomatisierung und die Modernisierung älterer Wohngebäude zurückzuführen. Die Integration mit sprachgesteuerten Plattformen und Smartphone-Anwendungen steigert die Marktattraktivität.

Welches Land verzeichnet das schnellste Wachstum auf dem europäischen Markt für 3D-Druckmaterialien?

Der britische Markt für 3D-Druckmaterialien wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 12,23 % wachsen. Dies ist auf die zunehmende Besorgnis über die Sicherheit in Wohn- und Geschäftsgebäuden, die Popularität von Smart-Home-Selbstbaulösungen und die starke Einzelhandels- und Online-Durchdringung zurückzuführen. Die Einführung schlüsselloser Zugangssysteme und vernetzter Systeme in Büros, Wohnungen und Mehrfamilienhäusern treibt die Nachfrage zusätzlich an.

Markteinblick in Polen für 3D-Druckmaterialien

Der polnische Markt gewinnt aufgrund der städtischen Expansion, der zunehmenden Verbreitung von Smart Homes und des steigenden Interesses an energieeffizienten, sicheren Zugangssystemen an Dynamik. Polnische Verbraucher integrieren zunehmend 3D-Druckmaterialien in IoT-fähige Geräte, um Komfort und Sicherheit zu gewährleisten.

Welches sind die Top-Unternehmen auf dem europäischen Markt für 3D-Druckmaterialien?

Die europäische 3D-Druckmaterialbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Formlabs (USA)

- EOS (Deutschland)

- ENVISIONTEC US LLC (USA)

- Amerikanische Elemente (USA)

- Höganäs AB (Schweden)

- UltiMaker (Niederlande)

- Carbon, Inc. (USA)

- KRAIBURG TPE GmbH & Co. KG (Deutschland)

- Covestro AG (Deutschland)

- Markforged, Inc. (USA)

- Stratasys (USA)

- ExOne (USA)

- Arkema (Frankreich)

- 3D Systems, Inc. (USA)

- Evonik Industries AG (Deutschland)

- Materialise (Belgien)

- BASF SE (Deutschland)

- Sandvik AB (Schweden)

- Solvay (Belgien)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für 3D-Druckmaterialien?

- Im Oktober 2023 startete EOS sein Netzwerk „Digital Foam Architects“, das die Entwicklung und additive Fertigung (AM) von Konsum-, Medizin- und Industrieprodukten mit Digital Foam-Anwendungen beschleunigen soll. Digital Foam ist kein Produkt, sondern ein Ansatz für den 3D-Druck schaumähnlicher Produkte. Es wird dem Unternehmen eine neue Ausrichtung im Bereich 3D-Druckmaterialien geben.

- Im Oktober 2023 kündigte Arkema neue Partnerschaften mit Branchenführern wie EOS, HP und Stratasys an, um die nächste Generation von 3D-gedruckten Materialien und Lösungen zu entwickeln. Dies wird ihre Innovationsfähigkeit fördern und ihr Produktportfolio erweitern.

- Im Februar 2023 haben Bauer Hockey, Europas führender Anbieter von Hockeyausrüstung, und EOS, Pionier und Marktführer im industriellen 3D-Druck, zusammengearbeitet, um die additive Fertigung (AM bzw. 3D-Druck) in das MyBauer-Programm für kundenspezifische Ausrüstung zu integrieren. EOS und sein patentierter Digital Foam-Ansatz für den Polymerdruck verschafften Bauer einen klaren Vorteil. Dies stärkt die Marktpräsenz von EOS auf dem europäischen Markt für 3D-Druckmaterialien.

- Im November 2021 stellte die Covestro AG auf der Formnext 2021 vier neue 3D-Druckmaterialien für verschiedene Technologien vor. Darunter ist Addigy FPC SOL1 HT, ein lösliches Trägermaterial für den FDM-Druck von Hochtemperaturmaterialien, das sich durch einfache Entfernbarkeit und Nachhaltigkeit auszeichnet. Arnitel AM3001 (P) für SLS, ein weiches Material mit hoher Energierückgabe, wurde erfolgreich im 3D-Druck hergestellt und erfüllte die Spielzeugsicherheitsstandards. Covestro brachte außerdem SLS- und HSS-Versionen seines TPU-Pulvers Addigy PPU 86AW6 auf den Markt, das für seine Rückfederung, einfache Nachbearbeitung und hohe Wiederverwendbarkeit bekannt ist. Diese Neuzugänge erweitern Covestros Polymerauswahl für den 3D-Druck, nachdem das Unternehmen Anfang des Jahres das Additive-Manufacturing-Geschäft von DSM übernommen hatte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.