Europe Alternative Proteins Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5,511,400.77 million

USD

16,603,518.44 million

2022

2030

USD

5,511,400.77 million

USD

16,603,518.44 million

2022

2030

| 2023 –2030 | |

| USD 5,511,400.77 million | |

| USD 16,603,518.44 million | |

| % | |

|

Europäischer Markt für alternative Proteine, nach Kategorie (organisch und anorganisch), Produkttyp (Pflanzenprotein, Insektenprotein, Mykoprotein, kultiviertes Fleisch und andere), Form (trocken und flüssig), Anwendung (Lebensmittel und Getränke, Tierfutter , Pharmazeutika, Körperpflege und Kosmetik und andere) – Branchentrends und Prognose bis 2030.

Analyse und Größe des europäischen Marktes für alternative Proteine

Proteine sind essentielle Nährstoffe, die der menschliche Körper benötigt. Sie unterstützen die Produktion von Enzymen, Hormonen und anderen Körperchemikalien. Protein ist ein wichtiger Baustein von Knorpel, Knochen, Muskeln, Blut und Haut. Fleisch gilt als wichtige Proteinquelle. Heutzutage greifen viele Menschen aufgrund der gesundheitlichen Vorteile alternativer Proteinquellen zu.

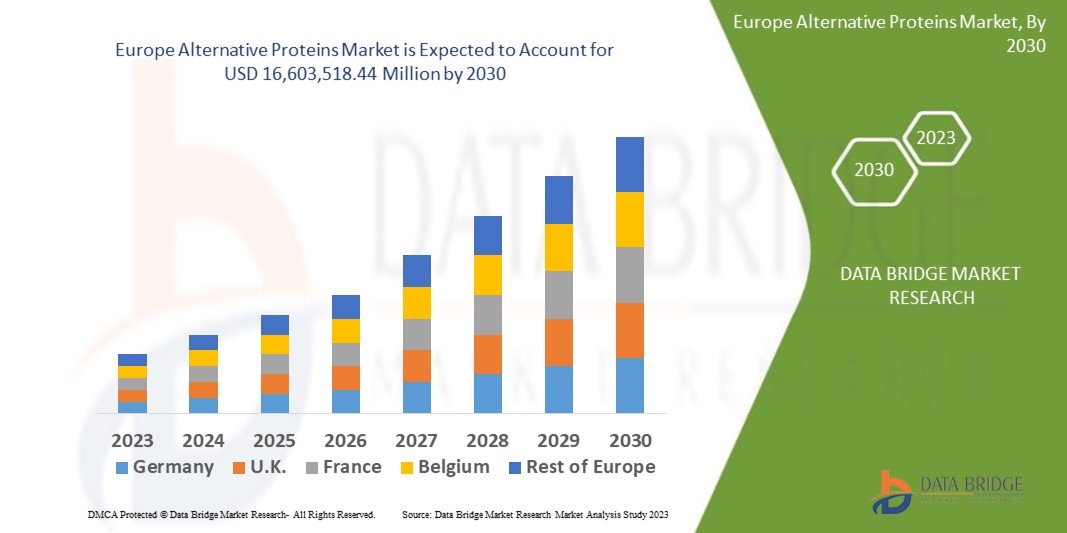

Data Bridge Market Research analysiert, dass der europäische Markt für alternative Proteine, der im Jahr 2022 5.511.400,77 Tausend USD betrug, bis 2030 auf 16.603.518,44 Millionen USD ansteigen und im Prognosezeitraum eine CAGR von 17,01 % verzeichnen wird. Dies deutet auf den Marktwert hin. Das anorganische Segment hat den größten Marktanteil, was auf Faktoren wie den großen Anteil des anorganischen Anbaus in der Landwirtschaft und damit auf die größere Anzahl anorganischer Produkte als auf biologische Produkte zurückzuführen ist. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage.

Umfang und Segmentierung des europäischen Marktes für alternative Proteine

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Nach Kategorie (organisch und anorganisch), Produkttyp (Pflanzenprotein, Insektenprotein, Mykoprotein, kultiviertes Fleisch und andere), Form (trocken und flüssig), Anwendung (Lebensmittel und Getränke, Tierfutter, Pharmazeutika, Körperpflege und Kosmetik und andere) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Spanien, Türkei, Großbritannien, Niederlande, Russland, Schweiz, Polen, Belgien, Schweden, Dänemark, Italien und Restliches Europa |

|

Abgedeckte Marktteilnehmer |

AgriProtein (Großbritannien), Ÿnsect (Frankreich), Protix BV (Niederlande), Protifarm (Niederlande), Cargill, Incorporated (USA), Axiom Foods, Inc. (USA), BENEO (Deutschland), Roquette Frères (Frankreich), ADM (USA), DuPont (USA), CHS Inc. (USA), Ingredion (USA), Kerry Group plc (Irland) und Glanbia PLC (Irland) |

|

Marktchancen |

|

Marktdefinition

Alternative Proteine werden aus pflanzlichen und lebensmitteltechnologischen Quellen hergestellt und sind weder milch- noch fleischhaltig. Sie finden Verwendung in verschiedenen Bereichen, beispielsweise in der Lebensmittel- und Getränkeindustrie, der Kosmetik- und Pharmaindustrie und vielen weiteren. Diese pflanzlichen Alternativen gibt es in unterschiedlichen Formen und werden in vielen Lebensmitteln als Fleischersatz eingesetzt. Alternative Proteine können unter anderem Pflanzen, Insekten und Mykoproteine sein. Aufgrund ihres hohen Proteingehalts von etwa 65 % werden in alternativen Proteinen am häufigsten Insektenproteine verwendet. Neben dem Proteingehalt enthalten Insekten auch mehr Omega-3-Fettsäuren . Deshalb greifen viele gesundheitsbewusste Menschen zunehmend auf alternative Proteine zurück.

Dynamik des europäischen Marktes für alternative Proteine

Treiber

- Immer mehr gesundheitsbewusste Verbraucher

Insekten, Pflanzen und Pilze sind einige der Quellen für alternative Proteine. Insektenproteine wie Grillen werden aufgrund ihres hohen Proteingehalts von etwa 65 % des Gewichts am häufigsten in Lebensmitteln und Getränken verwendet. Viele Unternehmen stellen Grillenmehl her, da es neben Proteinen auch Omega-3-Fettsäuren und essentielle Aminosäuren enthält . Der hohe Nährstoffgehalt dieser alternativen Proteine zieht gesundheitsbewusste Verbraucher daher an .

- Leichte Verfügbarkeit essbarer Insekten

Essbare Insekten sind in der Umwelt leicht zu finden. Quellen für essbare Insekten können aquatische Ökosysteme, landwirtschaftliche Felder und Wälder sein. Es besteht die Möglichkeit, dass die Population essbarer Insekten in den kommenden Jahren aufgrund von Klimawandel, Überfischung, Lebensraumzerstörung und Umweltverschmutzung zurückgeht.

- Steigendes Bewusstsein für die Vorteile alternativer Proteine

Pflanzliche Proteine tragen außerdem dazu bei, hohe Cholesterinwerte, Übergewicht, Bluthochdruck, Typ-2-Diabetes und bestimmte Krebsarten wie Eierstock-, Darm- und Brustkrebs zu minimieren. Nicht-tierische Proteine können die Lebenserwartung erhöhen, den Treibhausgasausstoß senken und benötigen zudem weniger Ressourcen für die Produktion. Die Vorteile alternativer Proteine haben das Bewusstsein der Verbraucher geschärft und die Nachfrage nach alternativen Proteinen erhöht. Dieser Faktor treibt das Marktwachstum voran.

Gelegenheit

Darüber hinaus erfolgt die alternative Proteinproduktion mit Systemen und Verfahren, die umweltfreundlich und wirtschaftlich effizient sind, natürliche Ressourcen und nicht erneuerbare Energien schonen, für Gemeinden, Arbeitnehmer und Verbraucher sicher sind und die Bedürfnisse künftiger Generationen nicht gefährden.

Einschränkung/Herausforderung

Regulierungsbehörden entwickeln geeignete Regeln für den neuen Trend zu alternativen Proteinen. Diese guten Regelungen können vor Gesundheitsrisiken schützen und unbegründete Behauptungen verhindern. Sie können die Wertschöpfung fördern und Innovationen anregen. Klarheit über die Regelungen der einzelnen Behörden ist wichtig. Die Kosten für alternative Proteine steigen aufgrund der steigenden Nachfrage. Die meisten Unternehmen, die pflanzliches Fleisch herstellen, agieren auf einem freien Markt. Daher ist für diese Unternehmen Profitstreben entscheidend, und sie investieren so viel, wie der Markt zulässt.

Dieser europäische Marktbericht für alternative Proteine enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzquellen, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum europäischen Markt für alternative Proteine zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Jüngste Entwicklungen

- Im September 2020 brachte DuPont Nutrition & Biosciences (DuPont) verschiedene probiotische Formulierungen und Milchkulturen für China auf den Markt. Diese boten Joghurtherstellern neue Lösungen für die Differenzierung und das Wachstum ihrer zukünftigen Positionierung. Dies hat dem Unternehmen geholfen, sein Produktportfolio zu erweitern.

- Im Februar 2020 erweiterte ADM die Produktion von gentechnikfreiem Sojaproteinkonzentrat in seinem Werk im niederländischen Europoort. Dies half dem Unternehmen, die steigende Nachfrage nach hochwertigen pflanzlichen Proteinen auf dem europäischen Markt zu decken. Diese Expansion ermöglichte es dem Unternehmen, mehr Kunden in Europa zu bedienen und so das Markenimage des Unternehmens zu stärken.

Marktumfang für alternative Proteine in Europa

Der europäische Markt für alternative Proteine ist in vier Segmente unterteilt, die sich nach Kategorie, Produkttyp, Form und Anwendung unterscheiden. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet Ihnen einen wertvollen Marktüberblick und Markteinblicke, die Ihnen helfen, strategische Entscheidungen zur Identifizierung wichtiger Marktanwendungen zu treffen.

Kategorie

- Biologisch

- Anorganisch

Produkttyp

- Pflanzliches Protein

- Insektenprotein

- Mykoprotein

- Kultiviertes Fleisch

- Sonstiges

Bilden

- Trocken

- Flüssig

Anwendung

- Essen und Getränke

- Tierfutter

- Pharmazeutika

- Körperpflege & Kosmetik

- Sonstiges

Europa: Regionale Analyse/Einblicke zum Markt für alternative Proteine

Der europäische Markt für alternative Proteine wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Kategorie, Produkttyp, Form und Anwendung wie oben angegeben bereitgestellt.

Die im europäischen Marktbericht zu alternativen Proteinen abgedeckten Länder sind Deutschland, Großbritannien, Frankreich, Spanien, Italien, Dänemark, die Niederlande, die Schweiz, Polen, Russland, Schweden, Belgien, die Türkei und das übrige Europa.

Großbritannien dominiert den europäischen Markt für alternative Proteine aufgrund der starken Verbraucherbasis, der starken Präsenz wichtiger Marktteilnehmer und der steigenden Zahl von Forschungsaktivitäten in diesem Land im Hinblick auf den Marktanteil.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Porter-Fünf-Kräfte-Analyse sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile alternativer Proteine

Die Wettbewerbslandschaft des europäischen Marktes für alternative Proteine liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Daten beziehen sich ausschließlich auf den Fokus des Unternehmens auf den europäischen Markt für alternative Proteine.

Zu den wichtigsten Akteuren auf dem europäischen Markt für alternative Proteine zählen:

- AgriProtein (Großbritannien)

- Insekten (Frankreich)

- Protix BV (Niederlande)

- Protifarm (Niederlande)

- Cargill, Incorporated (USA)

- Axiom Foods, Inc. (USA)

- BENEO (Deutschland)

- Roquette Frères (Frankreich)

- ADM (USA)

- DuPont (USA)

- CHS Inc. (USA)

- Ingredion (USA)

- Kerry Group plc (Irland)

- Glanbia PLC (Irland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR ALTERNATIVE PROTEINE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM EUROPÄISCHEN MARKT FÜR ALTERNATIVE PROTEINE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 EUROPÄISCHER MARKT FÜR ALTERNATIVE PROTEINE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 PORTERS FÜNF-KRÄFTE-ANALYSE

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 INTENSITÄT DES WETTBEWERBS

5.5 ANALYSE DER ROHSTOFFBESCHAFFUNG

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISANALYSE

9 EUROPÄISCHER MARKT FÜR ALTERNATIVE PROTEINE, NACH PROTEINART, 2022–2030 (MILLIONEN USD) (TONNEN)

9.1 ÜBERSICHT

9.2 Sojaprotein

9.3 WEIZENPROTEIN

9.4 Reisprotein

9,5 Erbsenprotein

9.5.1 ERBSENPROTEIN, NACH ART

9.5.1.1. Gelbes Erbsenprotein

9.5.1.2. GRÜNES ERBSENPROTEIN

9.6 HANFPROTEIN

9.6.1 HANFPROTEIN, NACH ART

9.6.1.1. HANF-GLOBULIN (EDESTIN)

9.6.1.2. Hanfalbumin

9.6.2 HANFPROTEIN, NACH HANFART

9.6.2.1. INDICA

9.6.2.2. SATIVA

9.6.2.3. HYBRID

9.7 KARTOFFELPROTEIN

9.8 Rapsprotein

9.9 PILZPROTEIN

9.1 INSEKTENPROTEIN

9.10.1 INSEKTENPROTEIN, NACH QUELLE

9.10.1.1. Käfer

9.10.1.2. RAUPEN

9.10.1.3. BIENEN

9.10.1.4. Wespen und Tanten

9.10.1.5. GRASCHOPPER

9.10.1.6. HEUSCHRECKEN

9.10.1.7. Grillen

9.10.1.8. WAHRE FEHLER

9.10.1.9. Schwarze Soldatenfliegen (BSF)

9.10.1.10. ZIKADEN

9.10.1.11. Zikade

9.10.1.12. Pflanzenbehälter

9.10.1.13. Schildläuse

9.10.1.14. Termiten

9.10.1.15. LIBELLE

9.10.1.16. FLIEGEN

9.10.1.17. Mehlwürmer

9.10.1.18. SONSTIGES

9.11 MIKROBIELLE PROTEIN

9.11.1 MIKROBIELLES PROTEIN, NACH QUELLE

9.11.1.1. BAKTERIEN

9.11.1.2. FUNCGI

9.11.1.3. Hefe

9.11.1.4. ALGEN

9.12 KULTURIERTES FLEISCH

9.12.1 KULTURIERTES FLEISCH, NACH ART

9.12.1.1. GEFLÜGEL

9.12.1.2. RINDFLEISCH

9.12.1.3. SCHWEINEFLEISCH

9.12.1.4. FISCH

9.12.1.5. SONSTIGES

9.13 SONSTIGES

10 EUROPÄISCHER MARKT FÜR ALTERNATIVE PROTEINE, NACH PRODUKTTYP, 2022–2030 (MILLIONEN USD) (TONNEN)

10.1 ÜBERSICHT

10.2 PROTEIN-ISOLATE

10.3 Proteinkonzentrate

10.4 Proteinhydrolysate

10.5 Texturiertes Protein

11 EUROPÄISCHER MARKT FÜR ALTERNATIVE PROTEINE, NACH NATUR, 2022–2030 (MILLIONEN USD) (TONNEN)

11.1 ÜBERBLICK

11.2 GVO

11.3 Gentechnikfrei

12 EUROPÄISCHER MARKT FÜR ALTERNATIVE PROTEINE, NACH KATEGORIE, 2022–2030 (MILLIONEN USD) (TONNEN)

12.1 ÜBERSICHT

12.2 KONVENTIONELL

12.3 BIO

13 EUROPÄISCHER MARKT FÜR ALTERNATIVE PROTEINE, NACH ANWENDUNG, 2022–2030 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 ESSEN UND GETRÄNKE

13.2.1 LEBENSMITTEL UND GETRÄNKE, NACH ART

13.2.1.1. BÄCKEREI

13.2.1.1.1. BÄCKEREI, NACH ART

13.2.1.1.1.1 BROT & BRÖTCHEN

13.2.1.1.1.2 KUCHEN, GEBÄCK & TRÜFFEL

13.2.1.1.1.3 Keks

13.2.1.1.1.4 Torten & Kuchen

13.2.1.1.1.5 BROWNIES

13.2.1.1.1.6 Kekse und Cracker

13.2.1.1.1.7 TORTILLA

13.2.1.1.1.8 SONSTIGES

13.2.1.2. FLEISCHALTERNATIVEN

13.2.1.2.1. Fleischalternativen nach Art

13.2.1.2.1.1 PFLANZLICHE WÜRSTCHEN

13.2.1.2.1.2 Pflanzliche Nuggets

13.2.1.2.1.3 Pflanzliche Streifen

13.2.1.2.1.4 Pflanzliche Burger-Patties

13.2.1.2.1.5 Pflanzliche Fleischstücke

13.2.1.2.1.6 SONSTIGES

13.2.1.3. MILCHPRODUKTE

13.2.1.3.1. MILCHPRODUKTE NACH ART

13.2.1.3.1.1 Joghurt

13.2.1.3.1.2 FRISCH

13.2.1.3.1.3 GEFROREN

13.2.1.3.1.4 Speiseeis

13.2.1.3.1.5 KÄSE

13.2.1.3.1.6 SONSTIGES

13.2.1.4. VERARBEITETE LEBENSMITTEL

13.2.1.4.1. VERARBEITETE LEBENSMITTEL, NACH ART

13.2.1.4.1.1 FERTIGGERICHTE

13.2.1.4.1.2 Soßen, Dressings und Gewürze

13.2.1.4.1.3 SUPPEN

13.2.1.4.1.4 KONFITÜRE, KONSERVEN UND MARMELADEN

13.2.1.4.1.5 SONSTIGES

13.2.1.5. FLEISCHPRODUKTE

13.2.1.5.1. FLEISCHPRODUKTE NACH ART

13.2.1.5.1.1 SCHWEINEFLEISCHPRODUKTE

13.2.1.5.1.2 GEFLÜGELPRODUKTE

13.2.1.5.1.3 RINDFLEISCHPRODUKTE

13.2.1.6. SÜSSWAREN

13.2.1.6.1. SÜSSWAREN, NACH ART

13.2.1.6.1.1 Hartgekochte Süßigkeiten

13.2.1.6.1.2 MINTS

13.2.1.6.1.3 Gummi und Gelees

13.2.1.6.1.4 SCHOKOLADE

13.2.1.6.1.5 SCHOKOLADENSIRUPE

13.2.1.6.1.6 Karamell- und Toffees

13.2.1.6.1.7 SONSTIGES

13.2.1.7. GEFRORENE DESSERTS

13.2.1.7.1. TIEFKÜHLDESSERTS, NACH ART

13.2.1.7.1.1 EISCREME

13.2.1.7.1.2 Vanillepudding

13.2.1.7.1.3 SORBET

13.2.1.7.1.4 SONSTIGES

13.2.1.8. Babynahrung

13.2.1.9. FUNKTIONELLE LEBENSMITTEL

13.2.1.10. Fertiggerichte

13.2.1.10.1. Fertiggerichte nach Art

13.2.1.10.1.1 Instantnudeln

13.2.1.10.1.2 PIZZA & PASTA

13.2.1.10.1.3 SANCKEN & EXTRUDIERTE SNACKS

13.2.1.10.1.4 SONSTIGES

13.2.1.11. GETRÄNKE

13.2.1.11.1. GETRÄNKE, NACH ART

13.2.1.11.1.1 SMOOTHIES

13.2.1.11.1.2 Sportgetränke

13.2.1.11.1.3 Pflanzenmilch

13.2.1.11.1.4 Angereicherte Getränke

13.2.1.11.1.5 SONSTIGES

13.2.2 LEBENSMITTEL UND GETRÄNKE NACH PROTEINART

13.2.2.1. Sojaprotein

13.2.2.2. WEIZENPROTEIN

13.2.2.3. REISPROTEIN

13.2.2.4. ERBSENPROTEIN

13.2.2.5. HANFPROTEIN

13.2.2.6. KARTOFFELPROTEIN

13.2.2.7. Rapsprotein

13.2.2.8. PILZPROTEIN

13.2.2.9. Insektenprotein

13.2.2.10. MIKROBIELLES PROTEIN

13.2.2.11. KULTURIERTES FLEISCH

13.2.2.12. SONSTIGES

13.3 DIÄT UND NAHRUNGSERGÄNZUNGSMITTEL

13.3.1 Diät- und Nahrungsergänzungsmittel nach Typ

13.3.1.1. IMMUNITÄTS-ERGÄNZUNGSMITTEL

13.3.1.2. Nahrungsergänzungsmittel für Knochen- und Gelenkgesundheit

13.3.1.3. Nahrungsergänzungsmittel für das allgemeine Wohlbefinden

13.3.1.4. Nahrungsergänzungsmittel für die Gehirngesundheit

13.3.1.5. Nahrungsergänzungsmittel für die Hautgesundheit

13.3.1.6. ANDERE

13.3.2 Nahrungsergänzungsmittel nach Proteinart

13.3.2.1. Sojaprotein

13.3.2.2. WEIZENPROTEIN

13.3.2.3. REISPROTEIN

13.3.2.4. ERBSENPROTEIN

13.3.2.5. HANFPROTEIN

13.3.2.6. KARTOFFELPROTEIN

13.3.2.7. Rapsprotein

13.3.2.8. PILZPROTEIN

13.3.2.9. INSEKTENPROTEIN

13.3.2.10. MIKROBIELLES PROTEIN

13.3.2.11. KULTURIERTES FLEISCH

13.3.2.12. SONSTIGES

13.4 SPORTERNÄHRUNG

13.4.1 SPORTERNÄHRUNG, NACH ART

13.4.1.1. Sportgetränkemischungen

13.4.1.2. SPORTERNÄHRUNGSRIEGEL

13.4.1.3. PROTEINPULVER

13.4.1.4. SONSTIGES

13.4.2 SPORTERNÄHRUNG NACH PROTEINART

13.4.2.1. Sojaprotein

13.4.2.2. WEIZENPROTEIN

13.4.2.3. REISPROTEIN

13.4.2.4. Erbsenprotein

13.4.2.5. HANFPROTEIN

13.4.2.6. KARTOFFELPROTEIN

13.4.2.7. Rapsprotein

13.4.2.8. PILZPROTEIN

13.4.2.9. INSEKTENPROTEIN

13.4.2.10. MIKROBIELLES PROTEIN

13.4.2.11. KULTURIERTES FLEISCH

13.4.2.12. SONSTIGES

13.5 PHARMAZEUTISCHE

13.5.1 PHARMAZEUTIKA, NACH PROTEINTYP

13.5.1.1. Sojaprotein

13.5.1.2. WEIZENPROTEIN

13.5.1.3. REISPROTEIN

13.5.1.4. ERBSENPROTEIN

13.5.1.5. HANFPROTEIN

13.5.1.6. KARTOFFELPROTEIN

13.5.1.7. Rapsprotein

13.5.1.8. PILZPROTEIN

13.5.1.9. Insektenprotein

13.5.1.10. MIKROBIELLES PROTEIN

13.5.1.11. KULTURIERTES FLEISCH

13.5.1.12. SONSTIGES

13.6 TIERFUTTER

13.6.1 TIERFUTTER NACH ART

13.6.1.1. Wiederkäuerfutter

13.6.1.1.1. Milchvieh

13.6.1.1.2. RINDFLEISCH

13.6.1.1.3. KÄLBER

13.6.1.1.4. SONSTIGES

13.6.1.2. GEFLÜGELFUTTER

13.6.1.2.1. KESSEL

13.6.1.2.2. SCHICHTEN

13.6.1.2.3. ZÜCHTER

13.6.1.3. SCHWEINEFUTTER

13.6.1.3.1. Leistungsbeschreibung

13.6.1.3.2. ZÜCHTER

13.6.1.3.3. STARTER

13.6.1.4. AQUAFUTTER

13.6.1.4.1. Fischfutter

13.6.1.4.2. Weichtierfutter

13.6.1.4.3. KREBSTIERE

13.6.1.5. HAUSTIERFUTTER

13.6.1.5.1. HUNDE

13.6.1.5.2. KATZEN

13.6.1.5.3. KANINCHEN

13.6.1.6. ANDERE

13.6.2 TIERFUTTER NACH PROTEINART

13.6.2.1. Sojaprotein

13.6.2.2. WEIZENPROTEIN

13.6.2.3. REISPROTEIN

13.6.2.4. Erbsenprotein

13.6.2.5. HANFPROTEIN

13.6.2.6. KARTOFFELPROTEIN

13.6.2.7. Rapsprotein

13.6.2.8. PILZPROTEIN

13.6.2.9. Insektenprotein

13.6.2.10. MIKROBIELLES PROTEIN

13.6.2.11. KULTURIERTES FLEISCH

13.6.2.12. SONSTIGES

13.7 SONSTIGES

14 EUROPÄISCHER MARKT FÜR ALTERNATIVE PROTEINE, NACH VERTRIEBSKANAL, 2022–2030 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 DIREKT

14.3 INDIREKT

15 EUROPA: ALTERNATIVER PROTEINMARKT, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.2 FUSIONEN UND ÜBERNAHMEN

15.3 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.4 ERWEITERUNGEN & PARTNERSCHAFTEN

15.5 ÄNDERUNGEN DER VORSCHRIFTEN

16 EUROPÄISCHER MARKT FÜR ALTERNATIVE PROTEINE, NACH LÄNDERN, 2022–2030 (MILLIONEN USD) (TONNEN)

Übersicht (die gesamte oben angegebene Segmentierung wird in diesem Kapitel nach Ländern dargestellt)

16.1 EUROPA

16.1.1 DEUTSCHLAND

16.1.2 Vereinigtes Königreich

16.1.3 ITALIEN

16.1.4 FRANKREICH

16.1.5 SPANIEN

16.1.6 SCHWEIZ

16.1.7 RUSSLAND

16.1.8 TÜRKEI

16.1.9 BELGIEN

16.1.10 NIEDERLANDE

16.1.11 SCHWEIZ

16.1.12 DÄNEMARK

16.1.13 NORWEGEN

16.1.14 FINNLAND

16.1.15 SCHWEDEN

16.1.16 RESTLICHES EUROPA

17 EUROPA: ALTERNATIVER PROTEINMARKT, SWOT- UND DBMR-ANALYSE

18 EUROPA: ALTERNATIVER PROTEINMARKT, FIRMENPROFIL

18.1 ADM

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 Umsatzanalyse

18.1.3 GEOGRAFISCHE PRÄSENZ

18.1.4 PRODUKTPORTFOLIO

18.1.5 JÜNGSTE ENTWICKLUNGEN

18.2 CARGILL, INCORPORATED

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 Umsatzanalyse

18.2.3 GEOGRAFISCHE PRÄSENZ

18.2.4 PRODUKTPORTFOLIO

18.2.5 JÜNGSTE ENTWICKLUNGEN

18.3 DUPONT

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 Umsatzanalyse

18.3.3 GEOGRAFISCHE PRÄSENZ

18.3.4 PRODUKTPORTFOLIO

18.3.5 JÜNGSTE ENTWICKLUNGEN

18.4 WILMAR INTERNATIONAL

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 Umsatzanalyse

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 PRODUKTPORTFOLIO

18.4.5 JÜNGSTE ENTWICKLUNGEN

18.5 ROQUETTE FRÈRES

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 Umsatzanalyse

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 PRODUKTPORTFOLIO

18.5.5 JÜNGSTE ENTWICKLUNGEN

18.6 GLANBIA

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 Umsatzanalyse

18.6.3 GEOGRAFISCHE PRÄSENZ

18.6.4 PRODUKTPORTFOLIO

18.6.5 JÜNGSTE ENTWICKLUNGEN

18.7 KERRY GROUP PLC

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 Umsatzanalyse

18.7.3 GEOGRAFISCHE PRÄSENZ

18.7.4 PRODUKTPORTFOLIO

18.7.5 JÜNGSTE ENTWICKLUNGEN

18.8 DSM

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 Umsatzanalyse

18.8.3 GEOGRAFISCHE PRÄSENZ

18.8.4 PRODUKTPORTFOLIO

18.8.5 JÜNGSTE ENTWICKLUNGEN

18.9 ZUTATEN

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 Umsatzanalyse

18.9.3 GEOGRAFISCHE PRÄSENZ

18.9.4 PRODUKTPORTFOLIO

18.9.5 JÜNGSTE ENTWICKLUNGEN

18.1 INTERNATIONAL FLAVORS & FRAGRANCES INC (IFF)

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 Umsatzanalyse

18.10.3 GEOGRAFISCHE PRÄSENZ

18.10.4 PRODUKTPORTFOLIO

18.10.5 JÜNGSTE ENTWICKLUNGEN

18.11 AGT LEBENSMITTEL & ZUTATEN

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 Umsatzanalyse

18.11.3 GEOGRAFISCHE PRÄSENZ

18.11.4 PRODUKTPORTFOLIO

18.11.5 JÜNGSTE ENTWICKLUNGEN

18.12 BENEO

18.12.1 FIRMENÜBERSICHT

18.12.2 Umsatzanalyse

18.12.3 GEOGRAFISCHE PRÄSENZ

18.12.4 PRODUKTPORTFOLIO

18.12.5 NEUESTE ENTWICKLUNGEN

18.13 AXIOM FOODS, INC

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 Umsatzanalyse

18.13.3 GEOGRAFISCHE PRÄSENZ

18.13.4 PRODUKTPORTFOLIO

18.13.5 NEUESTE ENTWICKLUNGEN

18.14 INNOVAFEED

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 Umsatzanalyse

18.14.3 GEOGRAFISCHE PRÄSENZ

18.14.4 PRODUKTPORTFOLIO

18.14.5 NEUESTE ENTWICKLUNGEN

18.15 PROTIX

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 Umsatzanalyse

18.15.3 GEOGRAFISCHE PRÄSENZ

18.15.4 PRODUKTPORTFOLIO

18.15.5 NEUESTE ENTWICKLUNGEN

18.16 YNSECT

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 Umsatzanalyse

18.16.3 GEOGRAFISCHE PRÄSENZ

18.16.4 PRODUKTPORTFOLIO

18.16.5 NEUESTE ENTWICKLUNGEN

18.17 HEXAFLY

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 Umsatzanalyse

18.17.3 GEOGRAFISCHE PRÄSENZ

18.17.4 PRODUKTPORTFOLIO

18.17.5 NEUESTE ENTWICKLUNGEN

18.18 ENTOCYCLUS

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 Umsatzanalyse

18.18.3 GEOGRAFISCHE PRÄSENZ

18.18.4 PRODUKTPORTFOLIO

18.18.5 NEUESTE ENTWICKLUNGEN

18.19 BIOFLYTECH

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 Umsatzanalyse

18.19.3 GEOGRAFISCHE PRÄSENZ

18.19.4 PRODUKTPORTFOLIO

18.19.5 JÜNGSTE ENTWICKLUNGEN

18.2 INSEKTUM

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 Umsatzanalyse

18.20.3 GEOGRAFISCHE PRÄSENZ

18.20.4 PRODUKTPORTFOLIO

18.20.5 JÜNGSTE ENTWICKLUNGEN

18.21 NÄCHSTES PROTEIN

18.21.1 UNTERNEHMENSÜBERSICHT

18.21.2 UMSATZANALYSE

18.21.3 GEOGRAFISCHE PRÄSENZ

18.21.4 PRODUKTPORTFOLIO

18.21.5 JÜNGSTE ENTWICKLUNGEN

18.22 PROTIFLY

18.22.1 UNTERNEHMENSÜBERSICHT

18.22.2 Umsatzanalyse

18.22.3 GEOGRAFISCHE PRÄSENZ

18.22.4 PRODUKTPORTFOLIO

18.22.5 JÜNGSTE ENTWICKLUNGEN

18.23 TEBRIO

18.23.1 UNTERNEHMENSÜBERSICHT

18.23.2 Umsatzanalyse

18.23.3 GEOGRAFISCHE PRÄSENZ

18.23.4 PRODUKTPORTFOLIO

18.23.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

19 VERWANDTE BERICHTE

20 SCHLUSSFOLGERUNG

21 FRAGEBOGEN

22 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.