Europe Automotive Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

65.50 Billion

USD

105.60 Billion

2024

2032

USD

65.50 Billion

USD

105.60 Billion

2024

2032

| 2025 –2032 | |

| USD 65.50 Billion | |

| USD 105.60 Billion | |

| % | |

|

Der europäische Automobillogistikmarkt ist segmentiert nach Logistikart (Eingangslogistik, Ausgangslogistik, Aftermarket-Logistik, Rückführungslogistik), Serviceart (Lagerhaltung, Materialhandhabung, Transport, Managementservices), Phase (Rohstoffphase, Fertigprodukt, Endproduktlieferung, Baugruppen), Distribution (Inland, International), Transportart (Straße, Schiene, See, Luft) und Fahrzeugtyp (Pkw, Nutzfahrzeuge, Elektrofahrzeuge). Der Markt spiegelt die steigende Nachfrage nach nachhaltigen, effizienten und digital vernetzten Logistiksystemen wider, um Europas starke Fahrzeugproduktionsbasis, die steigende Produktion von Elektrofahrzeugen und komplexe grenzüberschreitende Handelsgeschäfte zu unterstützen.

Automobillogistikmarkt in Europa

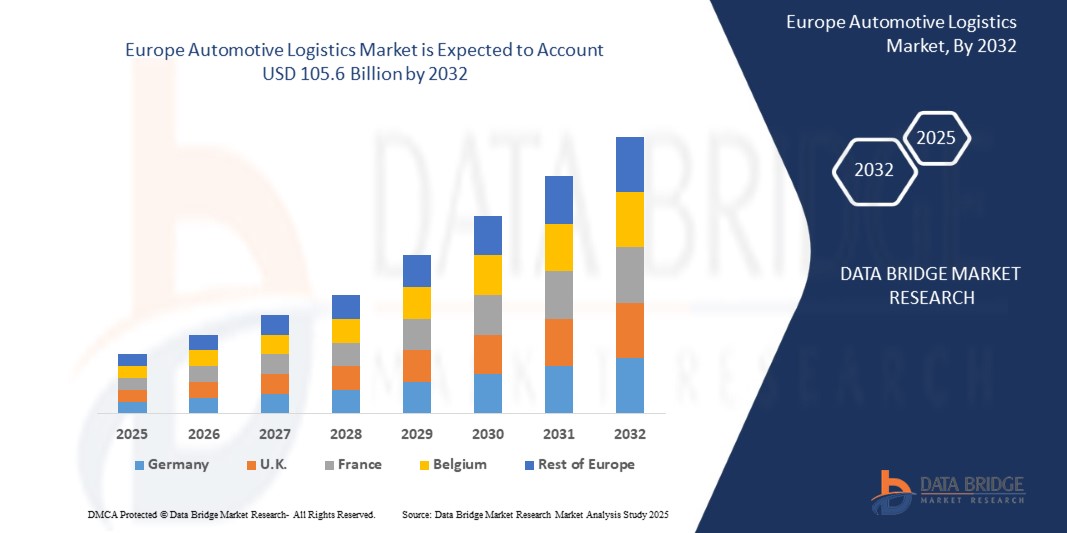

- Der europäische Markt für Automobillogistik wurde im Jahr 2025 auf 65,5 Milliarden US-Dollar geschätzt und soll bis 2032 105,6 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstumswachstum von 7 % im Prognosezeitraum entspricht.

- Das Wachstum wird durch die steigende Produktion von Elektrofahrzeugen (EV), verstärkte regionale Handelsströme, strengere Emissionsvorschriften und die Integration digitaler Lieferkettenlösungen vorangetrieben. OEMs und Tier-1-Zulieferer optimieren ihre Logistikstrategien, um Verbrauchererwartungen, Nachhaltigkeitsziele und Just-in-Time-Fertigungsanforderungen (JIT) zu erfüllen.

Analyse des europäischen Automobillogistikmarktes

- Die Automobillogistik umfasst die Planung, Durchführung und Kontrolle von Transport und Lagerung von Teilen, Komponenten und fertigen Fahrzeugen. Für OEMs, Zulieferer und Händler ist es entscheidend, pünktliche Lieferungen, effiziente Lagerbestände und Kostenkontrolle über den gesamten Produktions- und Lieferzyklus hinweg sicherzustellen.

- Die zunehmende Verbreitung von Elektrofahrzeugen und vernetzten Fahrzeugen hat dazu geführt, dass sich die Prioritäten in der Lieferkette in Richtung hochwertiger Komponenten wie Batterien und Halbleiter verlagert haben, die eine spezielle Handhabung und sichere Transportsysteme erfordern.

- Digitalisierung, IoT-basierte Flottenverfolgung, Echtzeit-Bestandstransparenz und Cloud-basierte Transportmanagementsysteme revolutionieren die Art und Weise, wie die Automobillogistik in Europa gemanagt wird.

- Umweltvorschriften drängen auf die Einführung grüner Logistikstrategien, darunter Elektrofahrzeugflotten, den Ausbau des Schienengüterverkehrs und eine CO2-neutrale Lagerhaltung, insbesondere in Deutschland, Frankreich und den nordischen Ländern.

- Der Brexit hat die grenzüberschreitende Logistik zwischen Großbritannien und dem europäischen Festland verändert und erfordert eine verbesserte Zollkoordination und adaptive Lagerstrategien.

Berichtsumfang und Segmentierung des europäischen Automobillogistikmarktes

|

Eigenschaften |

Einblicke in den Automobillogistikmarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für die Automobillogistik

„Digitale Plattformen, grüne Initiativen und die Widerstandsfähigkeit der Lieferkette verändern die Automobillogistik“

- Ein wichtiger und sich schnell entwickelnder Trend im europäischen Automobillogistikmarkt ist die Einführung cloudbasierter Logistikplattformen, die Echtzeit-Sendungstransparenz, zentralisierte Transportorchestrierung und KI-gestützte prädiktive Analysen bieten. Diese Technologien verbessern die Routenoptimierung, verkürzen Lieferzeiten und ermöglichen eine effizientere Koordination zwischen OEMs, Lieferanten und Vertriebszentren in ganz Europa.

- Als Reaktion auf die EU-Klimavorschriften und CO2-Reduktionsziele setzen Automobilhersteller und Logistikdienstleister verstärkt auf umweltfreundliche Logistikpraktiken, darunter den Einsatz von Elektro- und Wasserstoff-Lkw, den Ausbau von Schienengüterverkehrskorridoren, die Nutzung von Biokraftstoffen und CO2-neutrale Lagerhallen. Diese Initiativen tragen dazu bei, ESG-Ziele zu erreichen und die Emissionen pro ausgeliefertem Fahrzeug zu reduzieren.

- Die Integration von ERP-Systemen mit Transportmanagementsystemen (TMS) und Lagerverwaltungssystemen (WMS) wird immer häufiger eingesetzt und verbessert die Echtzeitkoordination von Produktionslogistik, Lagerflüssen und Fahrzeugauslieferungen. Diese Abstimmung unterstützt Just-in-Time- (JIT) und Just-in-Sequence- (JIS)-Abläufe im gesamten komplexen europäischen Fertigungsökosystem.

- IoT- und Telematiklösungen werden eingesetzt, um die Flottenleistung zu überwachen, vorausschauende Wartung zu ermöglichen und Transparenz in der gesamten Lieferkette zu gewährleisten. Diese Tools sind besonders wichtig für den sicheren Transport empfindlicher Automobilkomponenten wie Elektrofahrzeugbatterien und Elektronik.

- Es gibt einen zunehmenden Trend hin zu multimodalen Transportstrategien. Unternehmen versuchen, Straßen-, Schienen- und Seelogistik zu kombinieren, um die Effizienz zu steigern, Kosten zu senken und Nachhaltigkeitsanforderungen zu erfüllen. Verbesserte Schienenverbindungen zwischen Ost- und Westeuropa und eine erweiterte Hafeninfrastruktur ermöglichen einen reibungsloseren grenzüberschreitenden Transport von Fahrzeugen und Ersatzteilen.

Dynamik des europäischen Automobillogistikmarktes

Treiber

„Regulatorischer Druck und Elektrifizierungstrends treiben die Transformation in der Automobillogistik voran“

Die rasante Elektrifizierung der Automobilindustrie in ganz Europa, gepaart mit strengen klimapolitischen Vorgaben, zwingt OEMs und Logistikdienstleister dazu, ihre Abläufe nachhaltiger und konformer zu gestalten. Nationale Regierungen und EU-Richtlinien fördern den Umstieg auf emissionsarme Transportlösungen und verändern die Struktur der Automobil-Lieferketten.

• Regulatorische Initiativen wie der EU Green Deal, „Fit for 55“ und die Euro-7-Abgasnorm fördern die Einführung von Elektro- und Wasserstoffflotten, die Integration des Schienengüterverkehrs und Investitionen in eine nachhaltige Logistikinfrastruktur. Diese Bemühungen wirken sich direkt auf Flottenmodernisierungen und grenzüberschreitende Logistikstrategien aus.

Automobilhersteller und Zulieferer richten ihre Logistikstrategien zunehmend an den Vorschriften zur erweiterten Herstellerverantwortung (EPR) und den Sicherheitsstandards für Elektrofahrzeugbatterien aus. Dazu gehören Logistikprotokolle für temperaturkontrollierte Lagerhaltung, sichere Handhabung der Batterien und Rückführungslogistik für das Recycling und die Entsorgung gefährlicher Stoffe.

Um die Komplexität der Lieferkette zu bewältigen und die Umweltbilanz-Benchmarks zu erfüllen, investieren Unternehmen in Echtzeit-Transparenzplattformen, die in ERP-, TMS- und WMS-Systeme integriert sind. Diese digitalen Tools ermöglichen Präzisionslogistik, verbessern die Liefergenauigkeit und verbessern die Reaktionsfähigkeit auf regulatorische Änderungen in mehreren europäischen Märkten.

Europäische Regierungen fördern zudem Logistikinnovationen durch intelligente Mobilitätskorridore, automatisierte Zollabfertigungssysteme und den Ausbau der intermodalen Infrastruktur. Diese Investitionen unterstützen einen effizienteren grenzüberschreitenden Transport von Fahrzeugen und Komponenten, reduzieren Verzögerungen und erhöhen die allgemeine Belastbarkeit des Automobillogistiknetzwerks.

Einschränkung/Herausforderung

„Geopolitische Unsicherheit und handelspolitische Volatilität stören die Logistikplanung“

- Eine der größten Herausforderungen für den europäischen Automobillogistikmarkt ist die anhaltende geopolitische Instabilität, darunter der Russland-Ukraine-Konflikt, die sich wandelnde EU-Grenzpolitik und die Handelsneuordnungen nach dem Brexit. Diese Störungen haben zu Umleitungen von Logistikkorridoren, Lieferverzögerungen und erhöhten Sicherheits- und Versicherungskosten für den grenzüberschreitenden Transport von Fahrzeugen und Komponenten geführt.

- So hat der Brexit beispielsweise zu komplexeren Zollverfahren, nichttarifären Handelshemmnissen und längeren Lieferzeiten zwischen Großbritannien und den EU-Mitgliedsstaaten geführt. Automobillogistiker sehen sich mit höheren Betriebskosten aufgrund zusätzlicher Compliance-Ebenen, Verzögerungen bei der Dokumentenbearbeitung und Herausforderungen bei der Echtzeitkoordination konfrontiert.

- Unvorhersehbare Veränderungen in der EU- und internationalen Handelspolitik, wie etwa Sanktionen, Zollanpassungen und der Druck zur Lokalisierung der Lieferkette, zwingen OEMs und Tier-1-Zulieferer dazu, ihre Beschaffungs- und Vertriebsstrategien ständig neu zu bewerten, was den Druck auf die Logistikplanung und Bestandsoptimierung erhöht.

- Diese Unsicherheiten erschweren auch langfristige Infrastruktur- und Investitionsentscheidungen. Logistikunternehmen sind beim Ausbau von Lagernetzwerken, Bahnterminals oder Hafenbetrieben in Regionen mit politischen Risiken, regulatorischen Inkonsistenzen oder instabilen Grenzverhältnissen vorsichtig. Dies führt zu Verzögerungen bei Kapazitätserweiterungen und ineffizienten Routen.

Umfang des europäischen Automobillogistikmarktes

Der Markt ist nach Servicetyp, Transportart, Logistiktyp und Fahrzeugtyp segmentiert.

• Nach Servicetyp

Der Automobillogistikmarkt ist in die Bereiche Transport, Lagerhaltung, Bestandsverwaltung und Vertrieb unterteilt. Im Jahr 2025 hält das Transportsegment aufgrund des hohen Volumens an Fahrzeug- und Komponentenbewegungen über regionale Lieferketten den größten Marktanteil. Auch Lagerhaltung und Bestandsverwaltung gewinnen an Bedeutung, da OEMs Just-in-Time-Lieferungen (JIT) und eine effiziente Ersatzteillogistik priorisieren, um Ausfallzeiten und Kosten zu reduzieren.

• Transportmittel

Zu den Transportarten zählen Straßen-, Schienen-, See- und Lufttransport. Der Straßentransport dominiert den Markt, insbesondere im Nah- und Mittelstreckenverkehr von Fertigfahrzeugen und -teilen. Schienen- und Seetransporte verzeichnen jedoch aufgrund ihrer Kosteneffizienz und geringeren Umweltbelastung, insbesondere im grenzüberschreitenden und Fernverkehr, ein rasantes Wachstum. Lufttransporte werden vor allem für Eillieferungen und den Transport hochwertiger Komponenten eingesetzt.

• Nach Logistiktyp

Der Markt ist in Inbound-, Outbound-, Reverse-Logistik und Aftermarket unterteilt. Die Inbound-Logistik – der Transport von Teilen zu den Produktionsstätten – ist aufgrund der Komplexität der Automobil-Montagelinien führend in diesem Segment. Auch die Outbound-Logistik, einschließlich der Auslieferung fertiger Fahrzeuge an die Händler, ist von Bedeutung. Aftermarket und Reverse-Logistik wachsen, da die Automobilhersteller ihren Fokus auf After-Sales-Services und nachhaltiges Teilerecycling legen.

• Nach Fahrzeugtyp

Zu den Fahrzeugtypen zählen Pkw, Nutzfahrzeuge und Elektrofahrzeuge (EVs). Pkw haben aufgrund ihres Produktionsvolumens und ihrer Vertriebsstärke den größten Marktanteil. Elektrofahrzeuge stellen jedoch das am schnellsten wachsende Segment dar, da sich Logistikanbieter an neue Anforderungen für Batterietransport, temperaturempfindliche Lagerung und die Einhaltung der Gefahrgutvorschriften anpassen.

• Nach Verteilung

Der europäische Automobillogistikmarkt ist in nationale und internationale Logistik unterteilt. Die nationale Logistik nimmt einen großen Anteil ein, unterstützt durch dichte Fertigungsnetzwerke und eine robuste innerstaatliche Fahrzeugdistribution – insbesondere in Automobilzentren wie Deutschland, Frankreich und Italien. Auch die internationale Logistik wächst rasant, angetrieben durch den starken Export fertiger Fahrzeuge und Komponenten in Märkte in Asien, Nordamerika und Afrika. Integrierte EU-Handelsabkommen und optimierte Zollverfahren in den Schengen-Ländern unterstützen weiterhin einen effizienten grenzüberschreitenden Warenverkehr im Automobilbereich.

• Nach Phase

Die Logistikphasen im europäischen Automobillogistikmarkt werden in die Phasen Rohstoffe, Baugruppen, Fertigprodukte und Endproduktlieferung unterteilt. Die Rohstoffphase umfasst den Transport wichtiger Rohstoffe wie Aluminium, Elektronik und Polymere zu europäischen Zulieferern und Produktionsstätten. Die Baugruppen umfassen den Transport vormontierter Systeme wie Antriebsstränge, Infotainmentsysteme und Akkupacks zu den OEM-Endmontagelinien. Die Phase Fertigprodukte umfasst die Ausgangslogistik von den Montagewerken zu nationalen und internationalen Vertriebszentren oder Hafenterminals. Die Endproduktlieferung umfasst den Transport fertiger Fahrzeuge auf der letzten Meile zu Händlern oder Flottenkäufern – eine hohe Präzision, insbesondere für Just-in-time-Lieferungen in städtischen und einzelhandelsintensiven Gebieten.

Europäischer Automobillogistikmarkt – Regionale Analyse

- Der europäische Automobillogistikmarkt wird voraussichtlich bis 2032 stetig wachsen. Dies ist auf die steigende Nachfrage nach Elektrofahrzeugen, den grenzüberschreitenden Handel innerhalb der EU und die Entwicklung nachhaltiger, multimodaler Logistiklösungen zurückzuführen. Strenge Emissions- und Lieferkettenvorschriften, darunter REACH, EU-MDR und die Euro-7-Norm, ermutigen Automobilhersteller und Logistikdienstleister, integrierte und digitalisierte Logistikabläufe in der gesamten Region einzuführen.

- Die Region profitiert zudem von einer fortschrittlichen Infrastruktur, hohen Investitionen in den Schienen- und Seeverkehr sowie der weit verbreiteten Einführung von Just-in-Time- (JIT) und Just-in-Sequence- (JIS) Lieferkettenmodellen. Da OEMs ihre Produktion lokalisieren und ihre Zulieferernetzwerke regionalisieren, diversifiziert und entwickelt sich der europäische Automobillogistikmarkt weiter.

Markteinblick in die Automobillogistik in Deutschland

Deutschland bleibt der größte und reifste Markt Europas, dank seiner global wettbewerbsfähigen Automobilproduktion, der hochentwickelten Schienen- und Straßeninfrastruktur und dem Fokus auf Industrie 4.0. Die Logistikdienstleister des Landes setzen zunehmend auf intelligente Lagerhaltung, Echtzeit-Flottenverfolgung und multimodale Versandlösungen, um den effizienten Transport von Fahrzeugen, Teilen und Batterien zu unterstützen. Deutschland ist zudem führend in der Elektrofahrzeuglogistik, unterstützt durch staatlich geförderte Programme für grüne Mobilität und Automobil-Innovationszentren.

Einblicke in den Automobillogistikmarkt in Frankreich

Frankreichs Automobillogistiksektor wächst dank Investitionen in emissionsarme Transporte, digitalisierte Lieferketten und die Distribution von Elektrofahrzeugteilen. Die Förderung sauberer Transportzonen durch die französische Regierung, wachsende Automobilexporte und zunehmende E-Commerce-Aktivitäten treiben die Nachfrage nach Lagerhaltung, Bestandsverwaltung und multimodalen Transportlösungen an. Logistikunternehmen integrieren cloudbasierte TMS- und WMS-Plattformen, um die Rückverfolgbarkeit zu verbessern und Lieferzeiten zu verkürzen.

Einblicke in den Automobillogistikmarkt im Vereinigten Königreich

Trotz der Herausforderungen nach dem Brexit bleibt Großbritannien ein wichtiger Akteur im europäischen Automobillogistikmarkt. Eine starke Inlandsnachfrage, die Verlagerung hin zum Nearshoring und die Ausweitung der Elektrofahrzeugproduktion verändern die Logistikstrategien. Logistikdienstleister investieren in zollkonforme digitale Plattformen, automatisierte Lager und alternative Hafenrouten, um die Komplexität des grenzüberschreitenden Transports zu bewältigen. Großbritannien unterstützt zudem aktiv die Logistikinfrastruktur für Elektrofahrzeuge durch die Förderung emissionsarmer Transportkorridore.

Einblicke in den italienischen Automobillogistikmarkt

Italien stärkt seine Rolle als Logistikzentrum in Südeuropa durch kontinuierliche Investitionen in die Hafeninfrastruktur und die Schienen- und Straßenanbindung. Mit einer großen Produktionsbasis für Autoteile und steigenden Montagekapazitäten für Elektrofahrzeuge setzen italienische Logistikdienstleister auf Geschwindigkeit, Nachhaltigkeit und multimodale Effizienz. Das Wachstum im Kfz-Ersatzteilmarkt steigert zudem die Nachfrage nach Rückwärtslogistik und dezentralen Distributionszentren.

Einblicke in den spanischen Automobillogistikmarkt

Spaniens Automobillogistikbranche gewinnt an Dynamik, unterstützt durch die strategische Lage für Exporte, insbesondere nach Lateinamerika und Nordafrika. Staatliche Anreize zur Förderung der Elektrofahrzeugproduktion und grüner Logistikkorridore unterstützen Logistikunternehmen bei der Modernisierung ihrer Flotten und Lagerhaltung. Starke Automobilexporte und steigende Investitionen in intelligente Logistikplattformen beschleunigen das Marktwachstum zusätzlich.

Markteinblicke für die Automobillogistik in Polen und Osteuropa

Länder wie Polen, Ungarn und die Slowakei entwickeln sich zu Logistikzentren der Automobilindustrie. Dies ist auf Nearshoring der Produktion, wettbewerbsfähige Arbeitskosten und EU-finanzierte Infrastrukturverbesserungen zurückzuführen. Diese Länder dienen als wichtige Transitpunkte sowohl für Ost- als auch für Westeuropa und investieren zunehmend in Bahnterminals, automatisierte Cross-Docking-Zentren und Batterielogistikkapazitäten, um die wachsende Produktion und den Export von Elektrofahrzeugen zu unterstützen.

Marktanteil der europäischen Automobillogistik

Der europäische Automobillogistikmarkt wird von einer Mischung globaler und regionaler Logistikdienstleister angeführt:

- DHL Supply Chain

- DB Schenker

- CEVA Logistik

- Kuehne + Nagel

- DSV Panalpina

- BLG Logistics

- Gefco

- Ryder System, Inc.

- XPO Logistik

- Hellmann Worldwide Logistics

Neueste Entwicklungen im europäischen Automobillogistikmarkt

- Im März 2025 startete DB Schenker seinen ersten Elektro-Lkw-Korridor für die Lieferung von Autoteilen zwischen Deutschland und Frankreich und entspricht damit den Zielen des EU Green Deal. Die Initiative zielt darauf ab, CO2-Emissionen zu reduzieren und nachhaltige, grenzüberschreitende Transportlösungen für Tier-1-Zulieferer und OEMs zu fördern.

- Im Januar 2025 eröffnete CEVA Logistics in Spanien ein hochmodernes Automobillager mit robotergestützter Materialhandhabung, digitaler Bestandsverfolgung und speziellen Zonen für die Lagerung von Komponenten für Elektrofahrzeuge (EV), um den wachsenden Bedarf an EV-Logistik in ganz Südeuropa zu decken.

- Im Oktober 2024 ging DHL eine Partnerschaft mit der BMW Group ein, um ein auf digitalen Zwillingen basierendes Logistikmanagementsystem zu implementieren. Dieses ermöglicht eine Echtzeitüberwachung und -simulation der Lieferkettenabläufe in den europäischen Produktionswerken von BMW und erhöht so die Transparenz, Belastbarkeit und Planungsgenauigkeit.

- Im August 2024 erweiterte Kuehne + Nagel seine Schienengüterverkehre, die Osteuropa (Polen, Ungarn) mit westlichen Automobilzentren in Deutschland und Frankreich verbinden. Dieser Schritt ermöglicht eine kosteneffiziente, emissionsarme grenzüberschreitende Logistik für Komponenten und Baugruppen und beschleunigt die Einführung multimodaler Transporte in der gesamten EU.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.