Europe Cell Culture Media Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.90 Billion

USD

4.29 Billion

2024

2032

USD

1.90 Billion

USD

4.29 Billion

2024

2032

| 2025 –2032 | |

| USD 1.90 Billion | |

| USD 4.29 Billion | |

| % | |

|

Segmentierung des europäischen Marktes für Zellkulturmedien nach Typ (chemisch definierte Medien, klassische Medien, serumfreie Medien, Spezialmedien, Stammzellmedien, Lysogenie-Bouillon (LB), kundenspezifische Medienformulierung und andere), Anwendung (biopharmazeutische Produktion, Arzneimittelscreening und -entwicklung, Diagnostik, regenerative Medizin und Tissue Engineering und andere), Endbenutzer (biopharmazeutische Unternehmen, Biotechnologieorganisationen, akademische und Forschungslabore, Krankenhäuser, Diagnosezentren, Zellbanken, forensische Labore und andere), Vertriebskanal (Direktausschreibungen, Vertrieb durch Dritte und Einzelhandelsverkäufe) – Branchentrends und Prognose bis 2032

Zellkulturmedien Marktgröße in Europa

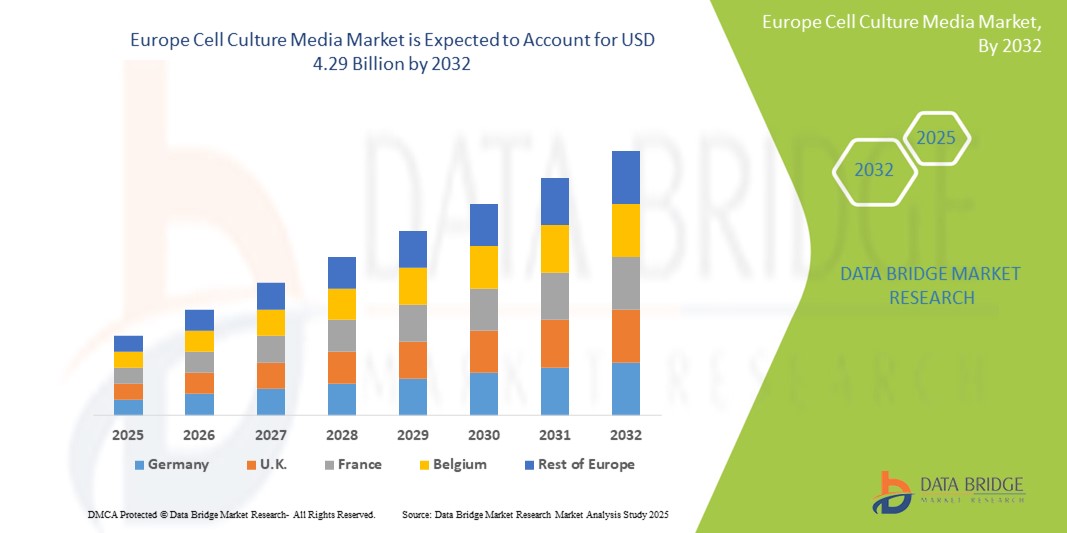

- Der europäische Markt für Zellkulturmedien wurde im Jahr 2024 auf 1,90 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,29 Milliarden US-Dollar erreichen , bei einer CAGR von 10,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Biopharmazeutika und Fortschritte in der zellbasierten Forschung in akademischen, klinischen und industriellen Anwendungen in ganz Europa vorangetrieben.

- Darüber hinaus machen steigende Investitionen in regenerative Medizin und personalisierte Medizin sowie ein starker Fokus auf Impfstoffproduktion und Krebsforschung Zellkulturmedien zu einer wichtigen Komponente moderner biotechnologischer Arbeitsabläufe. Diese Faktoren treiben gemeinsam das Marktwachstum voran und prägen eine robuste Zukunft für die europäische Zellkulturmedienindustrie.

Zellkulturmedien Marktanalyse für Europa

- Zellkulturmedien, die für das Wachstum und die Erhaltung von Zellen in vitro unerlässlich sind, spielen in der biopharmazeutischen Herstellung, der regenerativen Medizin und in fortgeschrittenen Forschungsanwendungen in ganz Europa eine immer wichtigere Rolle, da sie die Zelllebensfähigkeit, Produktivität und Reproduzierbarkeit verbessern.

- Die steigende Nachfrage nach Zellkulturmedien ist vor allem auf die expandierenden Biotechnologie- und Pharmabranchen, steigende Investitionen in zellbasierte Therapien und die zunehmende Verbreitung chronischer Krankheiten zurückzuführen, die Biologika erfordern.

- Deutschland dominierte den europäischen Markt für Zellkulturmedien mit dem größten Umsatzanteil von 29,9 % im Jahr 2024, was auf die robuste Pharmaindustrie, starke akademische Forschungsnetzwerke und staatliche Förderung von Biotech-Innovationen, insbesondere in der Onkologie und personalisierten Medizin, zurückzuführen ist.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Zellkulturmedien sein, angetrieben durch steigende Investitionen in die F&E-Infrastruktur, unterstützende Regierungspolitik und das Wachstum lokaler Biotech-Startups.

- Das Segment serumfreie Medien dominierte den europäischen Markt für Zellkulturmedien mit einem Marktanteil von 40 % im Jahr 2024, bedingt durch regulatorische Präferenzen, ein geringeres Kontaminationsrisiko und die zunehmende Verwendung in der Impfstoff- und monoklonalen Antikörperproduktion.

Berichtsumfang und Marktsegmentierung für Zellkulturmedien in Europa

|

Eigenschaften |

Wichtige Markteinblicke für Zellkulturmedien in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Zellkulturmedien in Europa

„Umstellung auf serumfreie und chemisch definierte Medien“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Zellkulturmedien ist die Verlagerung hin zu serumfreien und chemisch definierten Medien, die eine verbesserte Konsistenz, ein geringeres Kontaminationsrisiko und eine bessere Einhaltung gesetzlicher Vorschriften bieten, insbesondere in der biopharmazeutischen Produktion und der zellbasierten Forschung.

- So haben beispielsweise Merck KGaA und Sartorius spezielle serumfreie Medien für die Zelltherapie und Impfstoffherstellung eingeführt, die Arbeitsabläufe optimieren und gleichzeitig strenge GMP-Standards erfüllen. Auch Thermo Fisher Scientific erweitert kontinuierlich sein Portfolio an chemisch definierten Medien für skalierbare Bioproduktionsanwendungen.

- Diese Medienformulierungen verzichten auf tierische Bestandteile, entsprechen ethischen Forschungspraktiken und minimieren das Risiko der Einführung von unerwünschten Substanzen, was insbesondere bei der Herstellung in klinischer Qualität wichtig ist. Darüber hinaus ermöglichen sie Forschern eine bessere Kontrolle über experimentelle Variablen und verbessern die Reproduzierbarkeit sowohl im akademischen als auch im industriellen Umfeld.

- Die wachsende Nachfrage nach hochwertigen Biologika, Stammzellenforschung und Präzisionsmedizin in Ländern wie Deutschland, Frankreich und Großbritannien beschleunigt die Einführung dieser fortschrittlichen Formulierungen

- Dieser Wandel ermöglicht eine effizientere Skalierung der Produktionsprozesse für monoklonale Antikörper, Zelltherapien und rekombinante Proteine und trägt zu einem geringeren Reinigungsaufwand und einer verbesserten Produktausbeute bei.

- Der Trend zu leistungsstarken, gesetzeskonformen Medien verändert die Laborpraktiken und Fertigungsstandards grundlegend und veranlasst wichtige Akteure, innovative Lösungen zu entwickeln, die eine gleichbleibende Leistung in Forschung, Entwicklung und kommerzieller Produktion unterstützen.

Marktdynamik für Zellkulturmedien in Europa

Treiber

„Ausbau des biopharmazeutischen Sektors und unterstützendes Forschungsökosystem“

- Die steigende Nachfrage nach Zellkulturmedien in Europa wird stark durch die Expansion der biopharmazeutischen Industrie und ein unterstützendes Forschungsökosystem vorangetrieben, das durch staatliche Initiativen und Förderprogramme unterstützt wird.

- So kündigte die deutsche Regierung im März 2024 im Rahmen der Nationalen Pharmastrategie eine Erhöhung der Mittel für die Infrastruktur in den Biowissenschaften und der Bioproduktion an, um die inländische Produktion von Biologika und Impfstoffen anzukurbeln.

- Da biologische Therapien, insbesondere bei chronischen und seltenen Krankheiten, immer häufiger eingesetzt werden, ist der Bedarf an Hochleistungskulturmedien zur Unterstützung der Zellkultivierung im großen Maßstab in den großen Pharma- und Biotech-Zentren in Deutschland, Großbritannien und der Schweiz gestiegen.

- Darüber hinaus unterstützen forschungsorientierte Initiativen im Rahmen des Programms „Horizont Europa“ Kooperationsprojekte in der regenerativen Medizin und Zelltherapie und kurbeln so die Nachfrage nach spezialisierten, serumfreien und GMP-konformen Medien im akademischen und klinischen Umfeld weiter an.

- Die zunehmende Verbreitung von 3D-Zellkulturmodellen und Organoidsystemen für die personalisierte Medizin fördert auch die Einführung innovativer Medienlösungen, die auf die Unterstützung komplexer Zelltypen und Kulturumgebungen zugeschnitten sind.

- Die Angleichung der Interessen des öffentlichen und privaten Sektors an der Förderung der Biotechnologie und der zellbasierten Forschung stärkt Europas Position als führender Markt für Zellkulturmedien und damit verbundene Bioprozesslösungen.

Einschränkung/Herausforderung

„Hohe Produktkosten und komplexe Regulierungslandschaft“

- Die hohen Kosten spezieller Zellkulturmedien, insbesondere chemisch definierter und GMP-konformer Formulierungen, stellen weiterhin eine erhebliche Hürde für die breite Akzeptanz in kleineren Forschungseinrichtungen und aufstrebenden Biotech-Unternehmen in Europa dar.

- So bieten beispielsweise führende Hersteller wie Lonza und Thermo Fisher Scientific fortschrittliche Medien an, die für die Zelltherapie und Impfstoffproduktion optimiert sind. Die hohen Preise dieser Produkte können jedoch die Zugänglichkeit für Nutzer mit begrenztem Budget einschränken.

- Darüber hinaus schreiben die strengen regulatorischen Anforderungen der Europäischen Arzneimittelagentur (EMA) und der nationalen Gesundheitsbehörden umfangreiche Dokumentations-, Qualitätssicherungs- und Validierungsprozesse für alle Medien vor, die in klinischen und kommerziellen Anwendungen verwendet werden. Dies erhöht den operativen Aufwand für Lieferanten und Benutzer, wie beispielsweise

- Die Einhaltung dieser Vorschriften erfordert Investitionen in zertifizierte Produktionsanlagen, eine detaillierte Rückverfolgbarkeit der Komponenten und laufende Qualitätsprüfungen, was die Produktentwicklungszeiträume verlängern und die Kosten erhöhen kann.

- Darüber hinaus können Unterschiede in den regulatorischen Erwartungen in den verschiedenen EU-Ländern zusätzliche Hürden für Unternehmen schaffen, die Zellkulturprodukte in großem Maßstab vermarkten oder vertreiben möchten.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Innovationen, die Harmonisierung der regulatorischen Rahmenbedingungen und eine verstärkte finanzielle Unterstützung der Forschung im Frühstadium wird entscheidend sein, um das volle Wachstumspotenzial des europäischen Marktes für Zellkulturmedien auszuschöpfen.

Umfang des europäischen Zellkulturmedienmarktes

Der Markt ist nach Typ, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der europäische Markt für Zellkulturmedien ist nach Typ segmentiert in chemisch definierte Medien, klassische Medien, serumfreie Medien, Spezialmedien, Stammzellmedien, Lysogenie-Bouillon (LB), kundenspezifische Medienformulierungen und weitere. Das Segment serumfreie Medien dominierte den Markt mit dem größten Umsatzanteil von 40 % im Jahr 2024 aufgrund des geringeren Kontaminationsrisikos, der verbesserten Chargenkonsistenz und der regulatorischen Präferenz für tierfreie Komponenten in der Biopharmazie- und Impfstoffproduktion. Die Nachfrage nach serumfreien Formulierungen wächst, da Pharmaunternehmen in Europa zunehmend auf die Entwicklung sichererer und standardisierterer therapeutischer Produkte setzen.

Das Segment der chemisch definierten Medien wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch seinen Einsatz in Präzisionszellkulturanwendungen und die Erfüllung der strengen Qualitätsanforderungen GMP-zertifizierter Produktionsanlagen. Dieser Medientyp gewinnt aufgrund seiner Reproduzierbarkeit, kontrollierten Zusammensetzung und der Fähigkeit, sich entwickelnde regulatorische Standards zu erfüllen, in der Stammzelltherapie, Diagnostik und zellbasierten Assays an Bedeutung.

- Nach Anwendung

Der europäische Markt für Zellkulturmedien ist nach Anwendungsgebieten in die biopharmazeutische Produktion, Arzneimittelscreening und -entwicklung, Diagnostik, regenerative Medizin und Tissue Engineering sowie weitere Bereiche unterteilt. Das Segment der biopharmazeutischen Produktion hatte 2024 den größten Marktanteil, angetrieben durch die starke Biologika-Pipeline der Region und die zunehmende Nutzung von Säugetierzellkulturen zur Produktion therapeutischer Proteine und monoklonaler Antikörper. Führende Pharmaunternehmen in Deutschland, der Schweiz und Großbritannien investieren massiv in skalierbare, ertragreiche Kulturmedienlösungen, um ihre Produktionsprozesse zu optimieren.

Das Segment Regenerative Medizin und Tissue Engineering dürfte im Prognosezeitraum am stärksten wachsen, unterstützt durch Fortschritte in der Stammzellenforschung und erhöhte Mittel für klinische Studien zu Zell- und Gentherapien . Der Bedarf an Spezialmedien zur Unterstützung des Wachstums und der Differenzierung pluripotenter Zellen eröffnet neue Möglichkeiten für die Marktexpansion in diesem Bereich.

- Nach Endbenutzer

Der europäische Markt für Zellkulturmedien ist nach Endverbrauchern segmentiert in biopharmazeutische Unternehmen, Biotechnologieorganisationen, akademische und Forschungslabore, Krankenhäuser, Diagnosezentren, Zellbanken, forensische Labore und weitere. Das Segment der biopharmazeutischen Unternehmen hatte 2024 den größten Marktanteil, was auf den großflächigen Einsatz von Zellkulturmedien in der Arzneimittelentwicklung und kommerziellen Herstellung zurückzuführen ist. Die wachsende Nachfrage nach Biologika und die Präsenz wichtiger Branchenakteure in Europa begründen die Dominanz dieses Segments.

Akademische und Forschungslabore werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind steigende EU- und nationale Zuschüsse für die biomedizinische Forschung sowie eine wachsende Zusammenarbeit zwischen akademischen Einrichtungen und Biotech-Unternehmen mit Schwerpunkt auf zellbasierten Innovationen und Krankheitsmodellierung.

- Nach Vertriebskanal

Der europäische Markt für Zellkulturmedien ist nach Vertriebskanälen in Direktausschreibungen, Drittvertrieb und Einzelhandel unterteilt. Das Segment Direktausschreibungen war 2024 marktführend, da Krankenhäuser, Forschungseinrichtungen und Pharmahersteller große Mengen an Medien beschaffen, oft im Rahmen langfristiger Verträge mit Medienlieferanten. Diese Vereinbarungen bieten bessere Preise, gewährleisten eine konsistente Versorgung und entsprechen den Beschaffungsvorschriften, insbesondere im öffentlichen und institutionellen Bereich.

Das Segment des Drittvertriebs wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen, was auf die zunehmende Präsenz spezialisierter Life-Science-Distributoren und die steigende Nachfrage nach optimierten Logistik- und Bestandsmanagementdienstleistungen zurückzuführen ist. Der Anstieg von Biotech-Startups und kleineren Forschungslaboren, die flexible Einkaufsoptionen suchen, unterstützt die Expansion dieses Vertriebsmodells zusätzlich.

Regionale Analyse des europäischen Zellkulturmedienmarktes

- Deutschland dominierte den europäischen Markt für Zellkulturmedien mit dem größten Umsatzanteil von 29,9 % im Jahr 2024, was auf die robuste Pharmaindustrie, starke akademische Forschungsnetzwerke und staatliche Förderung von Biotech-Innovationen, insbesondere in der Onkologie und personalisierten Medizin, zurückzuführen ist.

- Das Land hat sich zu einem Zentrum für die Produktion von Biologika und die zellbasierte Forschung entwickelt. Institutionen und Unternehmen legen Wert auf hochwertige Kulturmedien für die Arzneimittelentwicklung, Impfstoffproduktion und fortschrittliche therapeutische Anwendungen.

- Diese Führungsposition wird durch Deutschlands Engagement für Innovation, einen gut etablierten regulatorischen Rahmen und eine aktive Zusammenarbeit zwischen akademischen Institutionen und Akteuren der Industrie weiter gestärkt. Dies macht Deutschland zu einem Schlüsselmarkt für Anbieter von Kulturmedien sowohl in der Forschung als auch im kommerziellen Umfeld.

Einblicke in den deutschen Zellkulturmedienmarkt

Der deutsche Markt für Zellkulturmedien erzielte 2024 den größten Umsatzanteil in Europa. Dies ist auf die starke pharmazeutische Produktionsbasis und staatlich geförderte Initiativen zur Förderung biotechnologischer Innovationen zurückzuführen. Große Pharmaunternehmen und akademische Einrichtungen engagieren sich aktiv in der Zelltherapie- und Impfstoffforschung und steigern so die Nachfrage nach serumfreien und chemisch definierten Medien. Die Einhaltung strenger regulatorischer Rahmenbedingungen und das Engagement für den wissenschaftlichen Fortschritt festigen weiterhin die Führungsposition Deutschlands auf dem europäischen Markt.

Einblicke in den britischen Zellkulturmedienmarkt

Der britische Markt für Zellkulturmedien wird voraussichtlich stetig wachsen, unterstützt durch führende akademische Einrichtungen, einen starken Biopharma-Sektor und den Schwerpunkt auf zellbasierten Innovationen. Die Forschung im Bereich Gen- und Zelltherapien ist ein wichtiger Wachstumstreiber, wobei Unternehmen zunehmend definierte und serumfreie Medien für eine verbesserte Reproduzierbarkeit einsetzen. Die Präsenz globaler Anbieter und der Fokus auf Bioproduktionstechnologien der nächsten Generation stärken die Position Großbritanniens auf dem Markt weiter.

Markteinblick in Zellkulturmedien in Polen

Der polnische Markt für Zellkulturmedien wird im Prognosezeitraum voraussichtlich mit einer starken jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende staatliche Förderung der biotechnologischen Entwicklung und den Ausbau der Forschungsinfrastruktur. Das Land entwickelt sich zu einem wichtigen Zentrum in Mittel- und Osteuropa für klinische Studien und die biopharmazeutische Produktion, was zu einer steigenden Nachfrage nach hochwertigen und erschwinglichen Kulturmedien führt. Investitionen in Forschungs- und Entwicklungszentren, die Zusammenarbeit mit europäischen akademischen Einrichtungen und die wachsende Präsenz internationaler Lieferanten tragen zur wachsenden Rolle Polens in der europäischen Zellkulturmedienlandschaft bei.

Marktanteil von Zellkulturmedien in Europa

Die europäische Zellkulturmedienbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Merck KGaA (Deutschland)

- Sartorius AG (Deutschland)

- Lonza Group AG (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Cytiva (USA)

- PAN-Biotech GmbH (Deutschland)

- PromoCell GmbH (Deutschland)

- Corning Incorporated (USA)

- HiMedia Laboratories Pvt. Ltd. (Indien)

- FUJIFILM Irvine Scientific, Inc. (USA)

- Eppendorf SE (Deutschland)

- Bio-Techne Corporation (USA)

- Repligen Corporation (USA)

- STEMCELL Technologies Inc. (Kanada)

- BD (USA)

- Takara Bio Europe SAS (Frankreich)

- CellGenix GmbH (Deutschland)

- Miltenyi Biotec BV & Co. KG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Zellkulturmedien?

- Im April 2024 erweiterte die Merck KGaA ihre Produktionsanlage für Zellkulturmedien in Darmstadt, um der wachsenden regionalen Nachfrage nach hochwertigen, GMP-konformen Medien für die Herstellung von Biologika und Impfstoffen gerecht zu werden. Die Erweiterung unterstreicht Mercks Engagement für die Stärkung der europäischen biopharmazeutischen Lieferketten und seine Rolle als wichtiger Lieferant für Hersteller neuartiger Therapien auf dem gesamten Kontinent.

- Im März 2024 gab die Sartorius AG (Deutschland) die Einführung eines neuen Portfolios chemisch definierter Medien bekannt, die speziell auf Stammzell- und CAR-T-Zell-Anwendungen zugeschnitten sind. Die in Zusammenarbeit mit führenden akademischen Partnern entwickelte Produktlinie unterstützt die skalierbare Herstellung von Therapien der nächsten Generation und verbessert die Reproduzierbarkeit und Einhaltung gesetzlicher Vorschriften in den Produktionsabläufen von Zelltherapien.

- Im Februar 2024 eröffnete die Lonza Group AG (Schweiz) in Visp ein neues Forschungs- und Entwicklungszentrum, das sich auf die Entwicklung spezieller Medienformulierungen für Immuntherapie und regenerative Medizin konzentriert. Dieser strategische Schritt zielt darauf ab, die Produktentwicklung für europäische Kunden zu beschleunigen, die in der zellbasierten Spitzenforschung und der Herstellung fortschrittlicher Biologika tätig sind.

- Im Februar 2024 kooperierte Thermo Fisher Scientific (europaweit tätig) mit der Universität Oxford, um gemeinsam maßgeschneiderte Kulturmedien für die Neurowissenschaft und Organoidforschung zu entwickeln. Die Initiative unterstützt die akademische Forschung durch die Bereitstellung gezielter Formulierungen, die die Zelllebensfähigkeit und experimentelle Konsistenz verbessern und so die starken Verbindungen des Unternehmens zwischen Wissenschaft und Industrie in der Region stärken.

- Im Januar 2024 stellte die PAN-Biotech GmbH (Deutschland) ein neues serumfreies Medium in GMP-Qualität vor, das speziell für die Expansion mesenchymaler Stammzellen entwickelt wurde. Diese Markteinführung soll die klinische Produktion zellbasierter Therapien unterstützen und spiegelt die wachsende Nachfrage in Europa nach xenofreien, skalierbaren Medienlösungen wider, die sowohl den Forschungs- als auch den regulatorischen Anforderungen gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR ZELLKULTURMEDIEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

5. EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: VORSCHRIFTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmender Fokus auf personalisierte Medizin

6.1.2 FORTSCHRITTE IN DER ZELLTHERAPIE UND REGENERATIVEN MEDIZIN

6.1.3 Anstieg der Forschungs- und Entwicklungsausgaben für biopharmazeutische Projekte

6.1.4 Wachsende Nachfrage nach Impfentwicklung

6.2 EINSCHRÄNKUNGEN

6.2.1 RISIKEN IM ZUSAMMENHANG MIT KONTAMINATION

6.2.2 HOHE PRODUKTIONSKOSTEN

6.3 CHANCEN

6.3.1 Zunehmende Zusammenarbeit und Partnerschaften

6.3.2 Steigende Nachfrage nach Biopharmazeutika und Impfstoffen

6.3.3 INNOVATIONEN IN DER 3D-ZELLKULTUR

6.4 HERAUSFORDERUNGEN

6.4.1 Komplexität der Medienformulierung

6.4.2 Intensiver Marktwettbewerb

7. EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP

7.1 ÜBERSICHT

7.2 CHEMISCH DEFINIERTE MEDIEN CHEMISCH DEFINIERTE MEDIEN

7.3 KLASSISCHE MEDIEN

7.4 SERUMFREIE MEDIEN

7.5 SPEZIALMEDIEN

7.6 STAMMZELLMEDIEN

7.7 Lysogene Brühe (LB)

7.8 KUNDENSPEZIFISCHE MEDIENFORMULIERUNG

7.9 SONSTIGES

8. EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 BIOPHARMAZEUTISCHE PRODUKTION

8.3 Wirkstoffscreening und -entwicklung

8.4 DIAGNOSE

8.5 REGENERATIVE MEDIZIN & TISSUE ENGINEERING

8.6 SONSTIGES

9 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDBENUTZER

9.1 ÜBERSICHT

9.2 BIOPHARMAZEUTISCHE UNTERNEHMEN

9.3 BIOTECHNOLOGIE-ORGANISATIONEN

9.4 WISSENSCHAFTLICHE UND FORSCHUNGSLABORATORIEN

9.5 KRANKENHÄUSER

9.6 DIAGNOSEZENTREN

9.7 ZELLBANKEN

9.8 FORENSISCHE LABORE

9.9 SONSTIGES

10 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL

10.1 ÜBERSICHT

10.2 DIREKTE AUSSCHREIBUNGEN

10.3 Vertrieb durch Dritte

10.4 EINZELHANDELSUMSATZ

11 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH REGION

11.1 EUROPA

11.1.1 DEUTSCHLAND

11.1.2 Vereinigtes Königreich

11.1.3 FRANKREICH

11.1.4 NIEDERLANDE

11.1.5 SPANIEN

11.1.6 SCHWEIZ

11.1.7 BELGIEN

11.1.8 ITALIEN

11.1.9 RUSSLAND

11.1.10 TÜRKEI

11.1.11 RESTLICHES EUROPA

12 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

13 SWOT-ANALYSE

14 FIRMENPROFIL

14.1 THERMO FISHER SCIENTIFIC INC.

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 MERCK KGAA

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 DANAHER CORPORATION (CYTIVA)

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 SARTORIUS AG

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 LONZA

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNG

14.6 CORNING INCORPORATED

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 UNTERNEHMENSAKTIENANALYSE

14.6.4 PRODUKTPORTFOLIO

14.6.5 NEUESTE UPDATES

14.7 AJINOMOTO CO., INC

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 JÜNGSTE ENTWICKLUNG

14.8 AKRON BIOTECH

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNGEN

14,9 BD

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.9.4 NEUESTE UPDATES

14.1 BIO-RAD LABORATORIES, INC.

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 PRODUKTPORTFOLIO

14.10.4 NEUESTE ENTWICKLUNG

14.11 CAISSON LABS INC.

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 NEUESTE UPDATES

14.12 CELL APPLICATION, INC.

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 NEUESTE UPDATES

14.13 ELEX BIOLOGICAL PRODUCTS (SHANGHAI) CO., LTD.

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 FUJIFILM HOLDINGS CORPORATION

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 NEUESTE UPDATES

14.15 HIMEDIA LABORATORIES

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 PRODUKTPORTFOLIO

14.15.3 NEUESTE UPDATES

14.16 KOH JIN-BIO CO., LTD.

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 NEUESTE UPDATES

14.17 PAN-BIOTECH

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 PRODUKTPORTFOLIO

14.17.3 NEUESTE UPDATES

14.18 PROMOCELL GMBH

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 PRODUKTPORTFOLIO

14.18.3 NEUESTE UPDATES

14.19 SERA-SCANDIA A/S

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 PRODUKTPORTFOLIO

14.19.3 JÜNGSTE ENTWICKLUNGEN

14.2 STAMMZELLTECHNOLOGIEN

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 PRODUKTPORTFOLIO

14.20.3 JÜNGSTE ENTWICKLUNG

14.21 TAKARA BIO INC.

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 PRODUKTPORTFOLIO

14.21.4 NEUESTE ENTWICKLUNGEN

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 GMP-ANFORDERUNGEN

TABELLE 2 GELTUNGSBEREICH DES AKTUELLEN DOKUMENTS

TABELLE 3: EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR CHEMISCH DEFINIERTE MEDIEN IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR KLASSISCHE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR SERUMFREIE MEDIEN IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR SERUMFREIE MEDIEN IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR SPEZIALMEDIEN IM ZELLKULTURMEDIENBEREICH, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR LYSOGENIE-BRÜHE (LB) IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR BENUTZERDEFINIERTE MEDIENFORMULIERUNGEN IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 13 EUROPA – ANDERE MARKTTEILNEHMER FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR ARZNEIMITTELSCREENING UND -ENTWICKLUNG IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR DIAGNOSTIK IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 20: EUROPÄISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 21 EUROPA – ANDERE MARKTTEILNEHMER FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHE BIOPHARMAZEUTISCHE UNTERNEHMEN IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 24: EUROPÄISCHE BIOTECHNOLOGIE-ORGANISATIONEN IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR AKADEMISCHE UND FORSCHUNGSLABORE IM BEREICH ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 27 EUROPÄISCHE DIAGNOSEZENTREN IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHE ZELLBANKEN IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR FORENSISCHE LABORE IM ZELLKULTURMEDIENBEREICH, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 30 EUROPA – ANDERE MARKTTEILNEHMER FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 31: EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 32 EUROPA-DIREKTAUSSCHREIBUNGEN IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 33 EUROPÄISCHER DRITTANBIETERVERTRIEB IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 34: EUROPÄISCHER EINZELHANDELSUMSATZ IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH LÄNDERN, 2018–2035 (MILLIONEN USD)

TABELLE 36 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 37: EUROPÄISCHER MARKT FÜR SERUMFREIE MEDIEN IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 44 DEUTSCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 45 DEUTSCHLAND: MARKT FÜR SERUMFREIE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 46 DEUTSCHLAND: STAMMZELLMEDIEN IM ZELLKULTURMEDIENMARKT, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 47 DEUTSCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 48 DEUTSCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 49 DEUTSCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 50 DEUTSCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 51 DEUTSCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 52 BRITISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 53 MARKT FÜR SERUMFREIE MEDIEN IN ZELLKULTURMEDIEN IN GROSSBRITANNIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 54 BRITISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 55 BRITISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 56 BRITISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 57 BRITISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 58 BRITISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 59 BRITISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 60: FRANKREICHSMARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 61: FRANKREICH – MARKT FÜR SERUMFREIE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 62: FRANKREICH – MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 63: FRANKREICHSMARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 64: BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN IN FRANKREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 65: FRANKREICH: MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 66: FRANKREICHSMARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 67: FRANKREICHSMARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 68 NIEDERLÄNDISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 69 NIEDERLANDE: MARKT FÜR SERUMFREIE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 70 NIEDERLÄNDISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 71 NIEDERLÄNDISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 72 NIEDERLÄNDISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 73 NIEDERLANDE – MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 74 NIEDERLÄNDISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 75: NIEDERLÄNDISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 76 SPANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 77 SPANISCHER MARKT FÜR SERUMFREIE MEDIEN IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 78 SPANISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 79 SPANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 80 SPANISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 81 SPANISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 82 SPANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 83 SPANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 84 SCHWEIZER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 85 SCHWEIZER MARKT FÜR SERUMFREIE MEDIEN IM ZELLKULTURMEDIENMARKT, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 86 SCHWEIZER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 87 SCHWEIZER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 88 SCHWEIZER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IM ZELLKULTURMEDIENMARKT, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 89 SCHWEIZER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 90 SCHWEIZER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 91 SCHWEIZER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 92: BELGISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 93 BELGIEN: MARKT FÜR SERUMFREIE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 94: BELGISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 95: BELGISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 96: BELGISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 97 BELGIEN – MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 98: BELGISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 99: BELGISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 100: ITALIENISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 101 ITALIENISCHER MARKT FÜR SERUMFREIE MEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 102 ITALIENISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 103 ITALIENISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 104 ITALIENISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 105 ITALIENISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 106 ITALIENISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 107 ITALIENISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 108 RUSSISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 109 RUSSLAND: MARKT FÜR SERUMFREIE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 110 RUSSLAND – STAMMZELLMEDIEN IM ZELLKULTURMEDIENMARKT, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 111 RUSSISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 112 RUSSLAND: BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 113 RUSSLAND: MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 114 RUSSISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 115 RUSSISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 116 MARKT FÜR ZELLKULTURMEDIEN IN DER TÜRKEI, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 117 MARKT FÜR PUTENSERUMFREIE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 118 TÜRKISCHE STAMMZELLMEDIEN IM MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 119 MARKT FÜR ZELLKULTURMEDIEN IN DER TÜRKEI, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 120 TÜRKISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 121 TÜRKISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 122 MARKT FÜR ZELLKULTURMEDIEN IN DER TÜRKEI, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 123 MARKT FÜR ZELLKULTURMEDIEN IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 124: MARKT FÜR ZELLKULTURMEDIEN IM RESTLICHEN EUROPA, NACH TYP, 2018–2035 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: EUROPÄISCHE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN DER SCHLÜSSELAKTEURE

ABBILDUNG 13 DER ZUNEHMENDE FOKUS AUF PERSONALISIERTE MEDIZIN TREIBT DAS WACHSTUM DES EUROPÄISCHEN MARKTES FÜR ZELLKULTURMEDIEN VON 2025 BIS 2035 AN

ABBILDUNG 14 DAS SEGMENT CHEMISCH DEFINIERTER MEDIEN WIRD IN DEN JAHREN 2025 UND 2035 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR ZELLKULTURMEDIEN AUSMACHEN

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR ZELLKULTURMEDIEN

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: NACH TYP, 2024

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2025–2035

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, CAGR, 2025–2035

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: NACH ANWENDUNG, 2024

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2025–2035

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, CAGR (2025-2035)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, (2025-2035)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, CAGR (2025–2035)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, LEBENSLINIENKURVE

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2025–2035

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, CAGR (2025-2035)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, LIFE LINE-KURVE

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: ÜBERSICHT (2024)

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR ZELLKULTURMEDIEN: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.