Europe Craniomaxillofacial Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

| 2026 –2033 | |

| USD 596.54 Billion | |

| USD 1,017.32 Billion | |

| % | |

|

Marktsegmentierung für kraniokzilose und faziale Implantate in Europa nach Typ ( Knochenersatz , Mittelgesichtsimplantate, Schädel-/Neuroimplantate, Unterkiefer-Orthognathische Implantate, Distraktionssystem, Schädellappenfixierungssysteme, patientenspezifische Implantate (PSI), System zum vollständigen Ersatz des Kiefergelenks (TMJ), Produkte zur Durareparatur und andere), Konstruktionsmaterial (Metall, Knochenersatz, Polymere/ Biomaterial und andere), Anwendungsstelle (interne und externe Fixateure), Operationsart (rekonstruktive Chirurgie, Unfallchirurgie, plastische Chirurgie , Orthognathische Chirurgie, Zahnchirurgie, HNO-Chirurgie und andere), Immobilientyp (nicht resorbierbare und resorbierbare Fixateure), Endverbraucher ( Krankenhäuser , Fachkliniken, Traumazentren, ambulante chirurgische Zentren (ASCs) und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) - Branchentrends und Prognose bis 2032

Europa Kraniomaxillofaziale Implantate Marktgröße

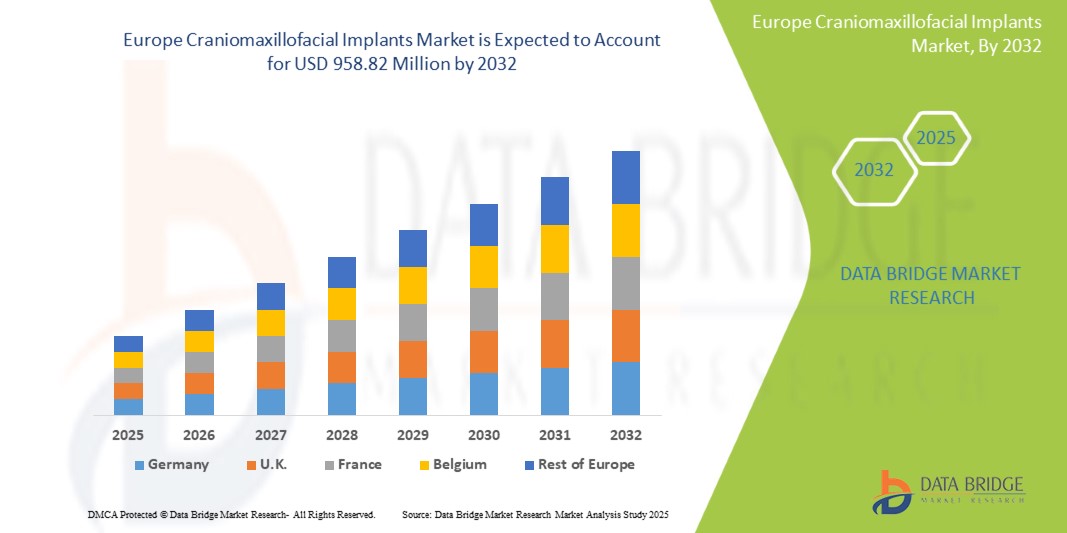

- Der europäische Markt für kraniomaxillofaziale Implantate hatte im Jahr 2024 einen Wert von 558,04 Millionen US-Dollar und dürfte bis 2032 einen Wert von 958,82 Millionen US-Dollar erreichen , bei einer CAGR von 6,90 % im Prognosezeitraum.

- Das Marktwachstum für kraniofaziale Implantate in Europa ist vor allem auf das zunehmende Bewusstsein für kraniofaziale Deformitäten und Traumata sowie auf Fortschritte bei Operationstechniken und Implantatmaterialien zurückzuführen. Verbesserte Diagnosemöglichkeiten und rechtzeitige medizinische Eingriffe ermöglichen bessere Patientenergebnisse und tragen zu einer steigenden Nachfrage nach diesen Implantaten in der gesamten Region bei.

- Darüber hinaus fördern steigende Investitionen in Forschung und Entwicklung im Medizinproduktesektor sowie unterstützende Regulierungsrichtlinien in der gesamten Europäischen Union Innovationen im Bereich Implantatdesign und Biokompatibilität. Dieses unterstützende Umfeld fördert die Einführung von kranioklappalen Implantaten der nächsten Generation, die eine verbesserte Haltbarkeit, weniger Komplikationen und eine schnellere Genesung der Patienten bieten.

Marktanalyse für kraniomaxillofaziale Implantate in Europa

- Der europäische Markt für kraniofaziale Implantate verzeichnet ein starkes Wachstum, das durch Fortschritte in der Operationstechnik und die steigende Nachfrage nach rekonstruktiven und kosmetischen Eingriffen in der gesamten Region vorangetrieben wird. Dieses Wachstum wird durch das zunehmende Bewusstsein für kraniofaziale Deformitäten, Traumata und Tumorresektionen unterstützt, die Implantatlösungen erfordern.

- Steigende Investitionen in die Gesundheitsinfrastruktur und die Verfügbarkeit qualifizierter Chirurgen fördern die Verbreitung kraniomaxillofazialer Implantate in Europa zusätzlich. Darüber hinaus verbessern die Ausweitung des Versicherungsschutzes und der Kostenerstattung in wichtigen Ländern den Zugang der Patienten zu fortschrittlichen Implantatverfahren.

- Deutschland dominierte den europäischen Markt für kraniomaxillofaziale Implantate mit dem größten Umsatzanteil von 33,8 % im Jahr 2024, was auf sein gut etabliertes Gesundheitssystem, ein ausgedehntes Netzwerk spezialisierter Kliniken und die frühzeitige Einführung innovativer Implantattechnologien zurückzuführen ist.

- Frankreich dürfte im europäischen Markt für kraniomaxillofaziale Implantate mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % im Prognosezeitraum die am schnellsten wachsende Region sein. Grund hierfür sind steigende Gesundheitsausgaben, staatliche Initiativen zur Förderung fortschrittlicher chirurgischer Behandlungen und eine steigende Zahl geriatrischer Patienten, die rekonstruktive Operationen benötigen.

- Das Segment der internen Fixateure hatte im Jahr 2024 mit 62,4 % den größten Umsatzanteil, da sie weit verbreitet zur Stabilisierung von Frakturen und zur Rekonstruktion kraniofazialer Knochen mit minimalinvasiven Techniken eingesetzt werden. Interne Fixateure werden bevorzugt, da sie eine starre Fixierung ermöglichen, gleichzeitig die Beschwerden des Patienten minimieren und die Heilungsergebnisse verbessern.

Berichtsumfang und Marktsegmentierung für kraniomaxillofaziale Implantate in Europa

|

Eigenschaften |

Europa: Wichtige Markteinblicke zu kraniomaxillofazialen Implantaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für kraniomaxillofaziale Implantate in Europa

Fortschritte in der Therapeutik und ein Anstieg der klinischen Forschung treiben den europäischen Markt für kraniomaxillofaziale Implantate voran

- Der europäische Markt für kraniomaxillofaziale Implantate verzeichnet ein starkes Wachstum, das durch kontinuierliche therapeutische Fortschritte und eine verstärkte klinische Forschung zur Verbesserung der Implantatwirksamkeit und der Patientenergebnisse vorangetrieben wird. Innovationen bei Biomaterialien, Operationstechniken und der individuellen Implantatanpassung verändern die Behandlungsprotokolle in der gesamten Region.

- Europäische Medizintechnikunternehmen und Forschungseinrichtungen investieren in Implantate der nächsten Generation, die modernste Technologien wie 3D-Druck und bioaktive Beschichtungen nutzen, um die Osseointegration zu verbessern und postoperative Komplikationen zu reduzieren. Diese Fortschritte ermöglichen präzisere und langlebigere kraniofaziale Rekonstruktionen.

- Personalisierte Behandlungsansätze werden immer häufiger eingesetzt und durch hochentwickelte Diagnosetools wie 3D-Bildgebung und virtuelle Operationsplanung unterstützt. So können Chirurgen Implantate an individuelle anatomische und funktionelle Bedürfnisse anpassen und so die Erfolgsraten und die Patientenzufriedenheit verbessern.

- Klinische Studien in Ländern wie Deutschland, Frankreich und Großbritannien konzentrieren sich zunehmend auf neuartige Implantatmaterialien, darunter bioresorbierbare Polymere und Hybridkomposite, die eine bessere Biokompatibilität und Langzeitstabilität versprechen. Die Zulassungsbehörden ermöglichen schnellere Zulassungen, um der steigenden Patientennachfrage gerecht zu werden.

- Integrierte Behandlungspfade, die Operationen mit Rehabilitationstherapien, einschließlich Physiotherapie und Sprachtherapie, kombinieren, werden immer beliebter und gewährleisten eine umfassende Genesung und eine verbesserte Lebensqualität nach der Implantation.

- Strategische Partnerschaften zwischen Technologieunternehmen, akademischen Einrichtungen und staatlichen Stellen verbessern die Ausbildung von Chirurgen, verbessern die Erstattungsrichtlinien und vereinfachen Markteintrittsprozesse, wodurch die Einführung fortschrittlicher kraniomaxillofazialer Implantate beschleunigt wird.

- Angesichts des Fokus Europas auf Präzisionsmedizin und der alternden Bevölkerung, die komplexe rekonstruktive Lösungen benötigt, ist der Markt für kraniomaxillofaziale Implantate bereit für ein robustes Wachstum, das durch Innovation, verbesserte klinische Ergebnisse und einen erweiterten Zugang zu Premium-Implantattechnologien vorangetrieben wird.

Marktdynamik für kraniomaxillofaziale Implantate in Europa

Treiber

Beschleunigtes Wachstum durch Fortschritte in der Operationstechnik und Ausweitung der klinischen Forschung

- Der europäische Markt für kraniomaxillofaziale Implantate verzeichnet ein starkes Wachstum, das durch Verbesserungen der Operationstechnik und steigende Investitionen in die klinische Forschung zur Verbesserung der Patientenergebnisse vorangetrieben wird. Wichtige Länder wie Deutschland, Frankreich und Großbritannien stärken ihre Gesundheitsinfrastruktur und setzen auf moderne Diagnose- und Bildgebungsverfahren, um eine präzise Implantatplatzierung und bessere Heilungsraten zu ermöglichen.

- So berichteten beispielsweise Anfang 2024 mehrere führende Medizintechnikunternehmen über Fortschritte bei klinischen Studien zu biotechnologisch hergestellten Implantaten und 3D-gedruckten, maßgeschneiderten Lösungen, die eine verbesserte Biokompatibilität und weniger chirurgische Komplikationen versprechen. Diese Innovationen dürften das Marktwachstum im Prognosezeitraum deutlich steigern.

- Personalisierte Behandlungsansätze mit virtueller Operationsplanung und computergestütztem Design gewinnen zunehmend an Bedeutung. Diese ermöglichen maßgeschneiderte Implantate, die individuellen anatomischen Variationen entsprechen und so die funktionellen und ästhetischen Ergebnisse verbessern.

- Regulierungsbehörden wie die Europäische Arzneimittelagentur (EMA) fördern weiterhin das Marktwachstum, indem sie die Zulassungsverfahren für neuartige Implantatmaterialien rationalisieren und Anreize für Innovationen im Bereich der kraniofazialen Rekonstruktionstechnologien schaffen.

- Durch die Zusammenarbeit zwischen Biotechnologieunternehmen, akademischen Zentren und staatlichen Gesundheitsbehörden entsteht ein Ökosystem, das Forschung, Patientenregister und Aufklärungskampagnen fördert. All dies ist für die Ausweitung des Zugangs und die Optimierung von Behandlungsprotokollen von entscheidender Bedeutung.

Einschränkung/Herausforderung

Infrastrukturlücken und ungleichmäßige klinische Akzeptanz in den Regionen

- Trotz des technologischen Fortschritts stellen die hohen Kosten, die mit modernen kraniokzillofazialen Implantaten und chirurgischen Eingriffen verbunden sind, erhebliche Hindernisse für eine breite Einführung dar, insbesondere in Osteuropa und ländlichen Gebieten, wo die Finanzierung des Gesundheitswesens begrenzt ist.

- Die Komplexität und der multidisziplinäre Charakter der kraniofazialen Rekonstruktion – die eine koordinierte Betreuung durch Chirurgen, Radiologen, Rehabilitationstherapeuten und andere Spezialisten erfordert – schränkt häufig den Zugang zu gut ausgestatteten Behandlungszentren ein, die sich in städtischen Gebieten konzentrieren, was zu Ungleichheiten in der Patientenversorgung führt.

- Darüber hinaus mangelt es an standardisierten klinischen Richtlinien für die Implantatauswahl und die postoperative Behandlung, insbesondere in Krankenhäusern mit geringerer Patientenzahl, was zu einer uneinheitlichen Einführung modernster Technologien in der gesamten Region führt.

- Um diese Herausforderungen zu bewältigen, sind verstärkte staatliche Unterstützung, eine verstärkte grenzüberschreitende Zusammenarbeit in Forschung und Ausbildung sowie die Einrichtung spezialisierter Zentren für kraniofaziale Behandlungen von entscheidender Bedeutung, um den Patientenzugang zu erweitern und ein nachhaltiges Marktwachstum im europäischen Sektor für kraniofaziale Implantate sicherzustellen.

Europa Marktumfang für kraniomaxillofaziale Implantate

Der Markt ist nach Typ, Design, Verpackung, Produkttyp, Marke, Schnittgröße, Pupillenabhängigkeit, Leistung, Material, Einstellbarkeit, Preisspanne, Flexibilität, Altersgruppe, Geschlecht, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

• Nach Typ

Der europäische Markt für kraniomaxillofaziale Implantate ist nach Typ segmentiert in Knochenersatzmaterialien, Mittelgesichtsimplantate, Schädel-/Neuroimplantate, Unterkiefer-orthopädische Implantate, Distraktionssysteme, Schädellappenfixierungssysteme, patientenspezifische Implantate (PSI), Systeme zum totalen Kiefergelenkersatz (TMJ), Produkte zur Durareparatur und weitere. Das Segment Knochenersatzmaterialien dominierte den Markt mit dem größten Umsatzanteil von 34,2 % im Jahr 2024, was auf seine entscheidende Rolle bei der Förderung der Knochenregeneration und der strukturellen Unterstützung in einer Vielzahl von rekonstruktiven und traumachirurgischen Eingriffen zurückzuführen ist. Die zunehmende Verwendung synthetischer und allogener Knochenersatzmaterialien hat dieses Segment weiter ausgebaut.

Für patientenspezifische Implantate (PSI) wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 9,1 % prognostiziert. Dies ist auf technologische Fortschritte im 3D-Druck und in der Bildgebung zurückzuführen, die hochgradig individualisierte, auf die individuelle Anatomie des Patienten zugeschnittene Implantate ermöglichen und so die Operationsergebnisse verbessern und die Genesungszeit verkürzen.

• Nach Baumaterial

Der europäische Markt für kraniofaziale Implantate ist nach Materialien in Metall, Knochenersatzmaterialien, Polymere/Biomaterialien und andere unterteilt. Das Metallsegment hatte im Jahr 2024 mit 45,7 % den größten Umsatzanteil. Dies ist auf die überlegene Festigkeit, Haltbarkeit und Zuverlässigkeit von Metallen wie Titanlegierungen und Edelstahl zurückzuführen, die aufgrund ihrer hervorragenden Biokompatibilität und Korrosionsbeständigkeit häufig in lasttragenden kraniofazialen Implantaten verwendet werden.

Für das Segment Polymere/Biomaterialien wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % das höchste Wachstum prognostiziert. Dieser Anstieg wird durch Fortschritte bei bioresorbierbaren Polymeren und Verbundwerkstoffen vorangetrieben, die die Flexibilität erhöhen, die natürliche Heilung fördern und langfristige Komplikationen minimieren, da keine sekundären Operationen zur Entfernung von Implantaten mehr erforderlich sind.

• Nach Anwendungsstandort

Der europäische Markt für kraniofaziale Implantate ist nach Anwendungsgebiet in interne und externe Fixateure unterteilt. Das Segment der internen Fixateure hatte im Jahr 2024 mit 62,4 % den größten Umsatzanteil, da sie weit verbreitet zur Stabilisierung von Frakturen und zur Rekonstruktion kraniofazialer Knochen mit minimalinvasiven Techniken eingesetzt werden. Interne Fixateure werden bevorzugt, da sie eine starre Fixierung ermöglichen, gleichzeitig die Beschwerden des Patienten minimieren und die Heilungsergebnisse verbessern.

Das Segment der externen Fixateure wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % die höchste Wachstumsrate aufweisen. Dies ist auf die zunehmende Anwendung bei komplexen kraniofazialen Traumata und Deformitätskorrekturen zurückzuführen, bei denen eine einstellbare Stabilisierung und ein einfacher Zugang zum Operationsgebiet entscheidend sind. Fortschritte bei der Entwicklung leichter und einstellbarer externer Fixateure unterstützen das Wachstum dieses Segments zusätzlich.

• Nach Operationstyp

Der Markt ist nach Operationsart in rekonstruktive Chirurgie, Unfallchirurgie, plastische Chirurgie, Kieferorthopädie, Zahnchirurgie, HNO-Chirurgie und weitere Bereiche unterteilt. Das Segment der rekonstruktiven Chirurgie hatte 2024 mit 38,6 % den größten Marktanteil, vor allem bedingt durch die steigende Zahl angeborener Deformitäten wie Kraniosynostose und Gesichtsspalten sowie die zunehmende Zahl von Tumorresektionen, die eine komplexe kraniofaziale Rekonstruktion erfordern. Posttraumatische kraniofaziale Defekte infolge von Unfällen oder Verletzungen tragen zusätzlich zur Nachfrage nach fortschrittlichen Implantatlösungen bei, die sowohl Funktion als auch Ästhetik wiederherstellen können. Der dringende Bedarf an der Wiederherstellung der strukturellen Integrität und Gesichtssymmetrie nach solchen Operationen macht rekonstruktive Verfahren zu einem wichtigen Marktsegment.

Kieferorthopädische Operationen werden voraussichtlich zwischen 2025 und 2032 mit 8,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies spiegelt das wachsende Bewusstsein der Patienten für die Vorteile korrigierender Kieferoperationen wider. Diese Verfahren werden zunehmend nicht nur zur Behandlung funktioneller Probleme wie Fehlbiss und Atembeschwerden nachgefragt, sondern auch zur Verbesserung der Gesichtsästhetik und der allgemeinen Lebensqualität. Fortschritte bei Operationstechniken, darunter minimalinvasive Verfahren und computergestützte Operationsplanung, sowie Verbesserungen bei Implantatmaterialien machen kieferorthopädische Operationen zugänglicher und effektiver und treiben das Marktwachstum weiter voran.

• Nach Immobilientyp

Der Markt umfasst nicht-resorbierbare und resorbierbare Fixateure. Das Segment der nicht-resorbierbaren Fixateure dominierte den Markt mit einem beträchtlichen Umsatzanteil von 56,8 % im Jahr 2024, vor allem weil diese Fixateure eine robuste, langlebige und lang anhaltende mechanische Stabilität bieten, die bei komplexen und umfangreichen kraniofazialen Rekonstruktionsverfahren entscheidend ist. Ihre Beständigkeit gewährleistet, dass die betroffenen Knochenstrukturen während des gesamten Heilungsprozesses sicher stabilisiert bleiben, was bei erheblichem Knochenverlust oder Trauma unerlässlich ist. Im Gegensatz dazu

Für resorbierbare Fixateure wird zwischen 2025 und 2032 ein durchschnittliches jährliches Wachstum von 9,0 % erwartet. Dieses schnelle Wachstum ist auf die zunehmende Verwendung fortschrittlicher biologisch abbaubarer Materialien zurückzuführen, die die natürliche Knochenregeneration unterstützen, indem sie im Körper allmählich abgebaut werden. Der Einsatz resorbierbarer Fixateure reduziert den Bedarf an Folgeoperationen zur Entfernung von Implantaten, minimiert so die Beschwerden der Patienten, senkt das Infektionsrisiko und reduziert die Gesamtkosten im Gesundheitswesen.

• Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Traumazentren, ambulante chirurgische Zentren (ASCs) und andere segmentiert. Krankenhäuser hatten im Jahr 2024 einen dominierenden Umsatzanteil von 48,4 %, was auf ihre gut ausgebaute chirurgische Infrastruktur, die Verfügbarkeit multidisziplinärer medizinischer Teams, darunter Chirurgen, Anästhesisten und Rehabilitationsspezialisten, sowie den Zugang zu fortschrittlichen Diagnose- und Operationstechnologien zurückzuführen ist. Darüber hinaus profitieren Krankenhäuser von strukturierten Erstattungsrahmen und Versicherungsschutz, die Patienten den Zugang zu kostspieligen kraniofazialen Implantaten und Operationen erleichtern.

Fachkliniken werden im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % verzeichnen. Dies ist auf ihre wachsende Bedeutung als Anbieter fokussierter und spezialisierter kraniofazialer chirurgischer Leistungen zurückzuführen. Diese Kliniken bieten häufig elektive und ambulante Eingriffe an und richten sich an Patienten, die personalisierte und minimalinvasive Behandlungsmöglichkeiten suchen. Das Wachstum der Fachkliniken wird zusätzlich durch die zunehmende Urbanisierung, den Wunsch der Patienten nach komfortablen Behandlungsumgebungen und Fortschritte in der Operationstechnik unterstützt, die komplexe Eingriffe außerhalb traditioneller Krankenhausumgebungen ermöglichen.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen wird der Markt in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 mit 53,2 % den größten Marktanteil, was vor allem auf staatlich geführte zentralisierte Beschaffungsstrategien zurückzuführen ist, die den Einkauf für öffentliche Gesundheitseinrichtungen rationalisieren. Diese Ausschreibungen gewährleisten Kosteneffizienz durch Großeinkäufe und langfristige Verträge mit führenden Herstellern, was eine stetige und zuverlässige Versorgung von Krankenhäusern und großen Gesundheitssystemen mit Implantaten garantiert. Darüber hinaus tragen Direktausschreibungen dazu bei, die Qualitätskontrolle und die Einhaltung gesetzlicher Vorschriften auf nationaler und regionaler Ebene sicherzustellen.

Der Einzelhandelsumsatz wird voraussichtlich zwischen 2025 und 2032 mit 10,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Zahl privater Gesundheitsdienstleister und das gestiegene Patientenbewusstsein für fortschrittliche kraniofaziale Implantatoptionen zurückzuführen. Die zunehmende Verbreitung digitaler Gesundheitsplattformen und E-Commerce-Kanäle hat die Verfügbarkeit von Implantaten revolutioniert und ermöglicht Gesundheitsdienstleistern schnellere und bequemere Kaufentscheidungen und in einigen Fällen sogar den Direktverkauf an Patienten. Diese digitale Transformation dürfte das Umsatzwachstum im Einzelhandel durch eine verbesserte Lieferketteneffizienz und Patienteneinbindung deutlich steigern.

Europa Markt für kraniomaxillofaziale Implantate – Regionale Analyse

- Europa dominierte den globalen Markt für kraniomaxillofaziale Implantate mit dem größten Umsatzanteil von 30,3 % im Jahr 2024. Diese starke Position ist auf die fortschrittliche Gesundheitsinfrastruktur der Region zurückzuführen, insbesondere in der Augenheilkunde und der rekonstruktiven Chirurgie, sowie auf die zunehmende Verbreitung von Erkrankungen wie Alterssichtigkeit und Katarakt, die spezielle Implantate erfordern. Die breite Einführung hochwertiger Implantattechnologien und innovativer chirurgischer Lösungen treibt das Marktwachstum zusätzlich an.

- Die Expansion des Marktes in Europa profitiert von robusten regulatorischen Rahmenbedingungen, umfassenden Erstattungsrichtlinien und einem hohen Patientenbewusstsein, die zusammen eine stärkere Akzeptanz im öffentlichen und privaten Gesundheitssektor fördern. Erhöhte staatliche Mittel zur Verbesserung der Sehkraft und zur Reduzierung des Operationsrückstands nach der Pandemie beschleunigen die Nachfrage nach fortschrittlichen kraniomaxillofazialen Implantaten zusätzlich.

- In Europa gibt es zahlreiche führende Hersteller medizinischer Geräte und Forschungszentren, die sich auf kraniomaxillofaziale Implantate spezialisiert haben. Dies ermöglicht kontinuierliche Innovation und klinische Evaluierung, um die Behandlungsergebnisse und die Funktionalität der Implantate zu verbessern.

Markteinblick für kraniomaxillofaziale Implantate in Deutschland

Der deutsche Markt für kraniomaxillofaziale Implantate führte den europäischen Markt mit einem signifikanten Umsatzanteil von 33,8 % im Jahr 2024 an. Diese Dominanz ist auf das gut ausgebaute Gesundheitssystem des Landes, das ausgedehnte Netzwerk spezialisierter Kliniken und die frühzeitige Einführung innovativer Implantattechnologien zurückzuführen. Der deutsche Markt wird zusätzlich durch eine starke Produktionsbasis für Medizinprodukte und umfassende Erstattungsmechanismen im Gesundheitswesen gestärkt, die einen breiten Patientenzugang zu fortschrittlichen kraniomaxillofazialen Implantaten ermöglichen. Die wachsende ältere Bevölkerung mit einem steigenden Bedarf an rekonstruktiven und korrigierenden Operationen, kombiniert mit staatlich geförderten Augenvorsorgeprogrammen, unterstützt das stetige Marktwachstum. Darüber hinaus fördert die Zusammenarbeit zwischen Krankenhäusern und Implantatherstellern den Einsatz modernster Implantatdesigns, einschließlich trifokaler und EDOF-Implantate (Extended Depth of Focus).

Markteinblicke für kraniomaxillofaziale Implantate in Großbritannien

Der britische Markt für kraniomaxillofaziale Implantate machte im Jahr 2024 22,6 % des europäischen Marktes für kraniomaxillofaziale Implantate aus und dürfte im Prognosezeitraum deutlich wachsen. Dieses Wachstum wird durch die Initiativen des National Health Service (NHS) zur Modernisierung der Katarakt- und rekonstruktiven Chirurgie sowie durch die steigende Nachfrage der alternden Bevölkerung nach lebensverbessernden Eingriffen vorangetrieben. Die Expansion privater ophthalmologischer Zentren, die steigende Zahl elektiver Operationen und die Aufnahme fortschrittlicher Implantate in die NHS-Choice-Programme ermöglichen eine bessere Zugänglichkeit. Technologische Fortschritte wie torische Implantate zur Korrektur von Astigmatismus und verbesserte Implantatmaterialien tragen zu einer erhöhten Akzeptanz in der Region bei.

Markteinblick in Frankreich für kraniomaxillofaziale Implantate

Der französische Markt für kraniomaxillofaziale Implantate hatte im Jahr 2024 einen Umsatzanteil von 18,2 % am europäischen Markt und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,9 % verzeichnen. Dieses schnelle Wachstum wird durch steigende Gesundheitsausgaben, unterstützende staatliche Initiativen zur Förderung fortschrittlicher chirurgischer Behandlungen und eine steigende Zahl geriatrischer Patienten, die rekonstruktive Operationen benötigen, vorangetrieben. Nationale Gesundheitsstrategien wie der französische Nationale Sehplan sowie die zunehmende Präferenz der Patienten für Brillenunabhängigkeit nach Operationen kurbeln die Nachfrage an. Darüber hinaus sind verbesserte Schulungsprogramme für Chirurgen, klinische Studien mit Schwerpunkt auf verbesserten Sehergebnissen und günstige Erstattungsrichtlinien für neuartige Implantatdesigns mit reduzierten Nebenwirkungen (wie Lichthöfen und Blendung) wichtige Wachstumstreiber.

Marktanteil von kraniomaxillofazialen Implantaten in Europa

Die europäische Branche der kraniomaxillofazialen Implantate wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Zimmer Biomet (US)

- Stryker (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Medtronic (USA)

- Renishaw Plc (Großbritannien)

- KLS Martin Group (Deutschland)

- Delphos-Implantate (USA)

- Acumed LLC (USA)

- Anatomics Pty Ltd (Australien)

- Bioplate Inc. (USA)

- Calavera Surgical Design (USA)

- Innovasis (Deutschland)

- Integra LifeSciences Holdings Corp. (USA)

- Dimeda Instrumente GmbH (Deutschland)

- General Implants GmbH (Deutschland)

- Xilloc Medical BV (Niederlande)

- B. Braun Melsungen SE (Deutschland)

- MONDEAL Medical Systems GmbH (Deutschland)

- OssDsign AB (Schweden)

- Rebstock Instruments GmbH (Deutschland)

- 3D Systems, Inc. (USA)

- Medartis AG (Schweiz)

- 7s Medical AG (Schweiz)

- Advin Health Care (Indien)

- Gesco Healthcare Pvt. Ltd (Indien)

- Auxein Medical Private Limited (Indien)

- Ortho Max Manufacturing Company Pvt. Ltd. (Indien)

- Vast Ortho (Indien)

- Skulle Implants Corporation (USA)

- PANTHERA DENTAL (Indien)

- Lucid Implants (USA)

Neueste Entwicklungen auf dem europäischen Markt für kraniomaxillofaziale Implantate

- Im Oktober 2021 gab AlloSource die Einführung der AlloMend Extra-Large (XL) Acellular Dermal Matrix (ADM) bekannt, der neuesten Ergänzung der AlloMend-Produktlinie. Dies hat die Produktpipeline des Unternehmens erweitert

- Im August 2021 gab Medtronic plc seine Vereinbarung mit Intersect ENT bekannt, einem weltweit führenden Anbieter von Medizintechnik für Hals-Nasen-Ohren-Behandlungen. Die Übernahme von Intersect ENT durch Medtronic erweitert das Produktportfolio des Unternehmens für Hals-Nasen-Ohren-Behandlungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.