Europe Dengue Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.64 Million

USD

170.60 Million

2024

2032

USD

33.64 Million

USD

170.60 Million

2024

2032

| 2025 –2032 | |

| USD 33.64 Million | |

| USD 170.60 Million | |

| % | |

|

Marktsegmentierung für Dengue-Behandlungen in Europa nach Stämmen (DENV-1, DENV-2, DENV-3, DENV-4 und andere), Übertragung (Übertragung von Mücke auf Mensch und von der Mutter auf das Kind), Art (Medikamente, unterstützende Pflege, Impfung und andere), Schweregrad (unkompliziert und schwer), Verabreichungsweg (oral und parenteral), Kaufart (verschreibungspflichtig und rezeptfrei (OTC)), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere) – Branchentrends und Prognose bis 2032

Dengue-Behandlung Marktgröße in Europa

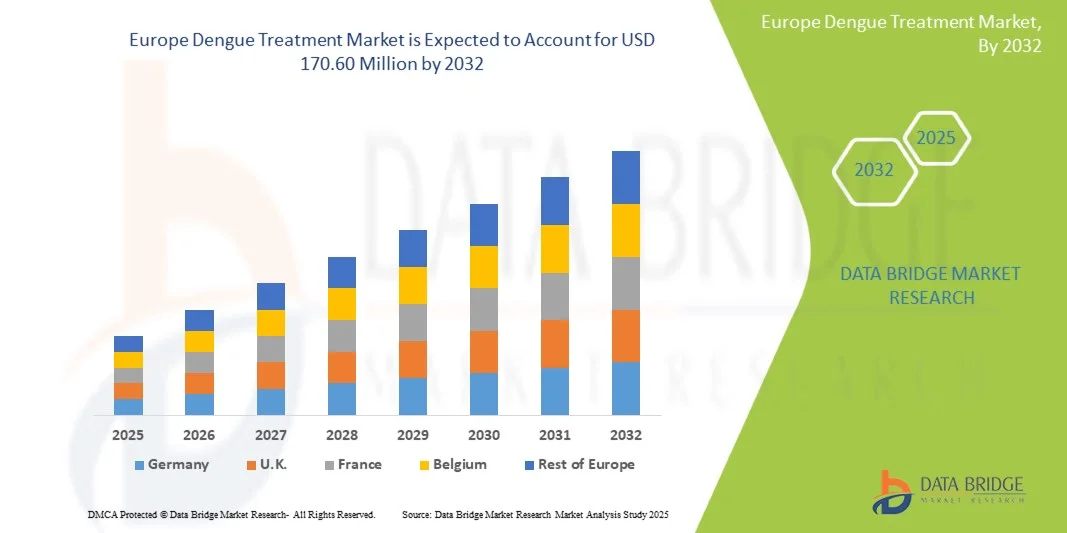

- Der europäische Markt für Dengue-Behandlungen hatte im Jahr 2024 einen Wert von 33,64 Millionen US-Dollar und wird bis 2032 voraussichtlich 170,60 Millionen US-Dollar erreichen , bei einer CAGR von 22,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des Dengue-Fiebers in tropischen und subtropischen Regionen vorangetrieben, was die Nachfrage nach wirksamen und zugänglichen Behandlungsmöglichkeiten erhöht.

- Darüber hinaus beschleunigen zunehmende Regierungsinitiativen, die Forschung im Bereich antiviraler Therapien und ein gesteigertes öffentliches Bewusstsein die Akzeptanz von Dengue-Behandlungslösungen und kurbeln damit das Wachstum der Branche deutlich an.

Dengue-Behandlung Marktanalyse für Europa

- Der europäische Markt für Dengue-Behandlungen verzeichnet ein stetiges Wachstum aufgrund des zunehmenden Bewusstseins für Dengue-Management, einer robusten Gesundheitsinfrastruktur und aktiver staatlicher Programme zur Bekämpfung von durch Vektoren übertragenen Krankheiten

- Steigende Nachfrage nach Frühdiagnosen, standardisierten Behandlungsprotokollen und der Verfügbarkeit fortschrittlicher Therapien treiben die Akzeptanz in Krankenhäusern und Fachkliniken voran

- Deutschland dominierte den europäischen Markt für Dengue-Behandlungen mit dem größten Umsatzanteil von 32,5 % im Jahr 2024, unterstützt durch hochwertige Gesundheitseinrichtungen, die frühzeitige Einführung antiviraler Medikamente und eine starke Beteiligung an klinischen Studien und Forschungsprogrammen

- Großbritannien dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für Dengue-Behandlungen sein, mit einer jährlichen Wachstumsrate von 7,2 %, angetrieben durch ein zunehmendes Bewusstsein für Dengue-Risiken, den Ausbau von Fachkliniken und verstärkte staatliche Initiativen für Vorsorge und ambulante Dienste.

- Das Segment der Übertragung von Mücken auf Menschen dominierte den europäischen Markt für Dengue-Behandlungen mit dem größten Umsatzanteil von 87 % im Jahr 2024, da es den primären Infektionsweg in endemischen Regionen darstellt.

Berichtsumfang und Marktsegmentierung für Dengue-Behandlungen in Europa

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Dengue-Fieber in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Dengue-Behandlungen in Europa

„ Fortschritte in der Impfstoffentwicklung und Therapeutik “

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Dengue-Behandlungen ist die Entwicklung von Impfstoffen und antiviralen Therapeutika der nächsten Generation, die darauf abzielen, Krankenhausaufenthalte und schwere Krankheitsverläufe zu reduzieren. Dazu gehören Lebendimpfstoffe und Kombinationstherapien, die auf mehrere Dengue-Virus-Serotypen abzielen.

- So erhielt Takeda Pharmaceuticals im Mai 2024 die WHO-Präqualifikation für seinen Dengue-Impfstoff Qdenga (TAK-003), die es europäischen Ländern ermöglicht, den Impfstoff zu importieren und bei Hochrisiko-Reisenden und bei Ausbrüchen einzusetzen.

- Pharmaunternehmen führen zunehmend länderübergreifende klinische Studien in ganz Europa durch, um die Wirksamkeit und Sicherheit in unterschiedlichen Bevölkerungsgruppen zu bestätigen und so eine schnelle behördliche Zulassung durch die Europäische Arzneimittelagentur (EMA) zu gewährleisten.

- Die Integration antiviraler Therapien in Impfprogramme ist ein wachsender Trend und bietet umfassende Behandlungsansätze für Reisende, die aus endemischen Regionen und von sporadischen Ausbrüchen zurückkehren.

- Europäische Gesundheitsbehörden prüfen aktiv Impfprogramme für Hochrisikogruppen und verdeutlichen damit den Trend zur öffentlich-privaten Zusammenarbeit zur Verbesserung der Zugänglichkeit.

- Digitale Gesundheitslösungen wie KI-basierte Tools zur Ausbruchsvorhersage und Telemedizinplattformen werden eingesetzt, um durch Reisende importierte Dengue-Ausbrüche zu überwachen und die Behandlung zu optimieren.

- Kontinuierliche Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Entwicklung von Impfstoffen mit Einzeldosis oder längerer Wirkdauer, um die Compliance der Patienten zu verbessern und den logistischen Aufwand bei Immunisierungsprogrammen zu reduzieren.

- Initiativen von Organisationen wie dem Europäischen Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC) legen den Schwerpunkt auf Früherkennung und schnelle Reaktion und verstärken den Trend zu präventiven Therapien in Europa

- Die verstärkte Zusammenarbeit zwischen europäischen Biotech-Unternehmen und globalen Impfstoffherstellern beschleunigt die Einführung neuer Dengue-Therapien und verbessert die Vorbereitung auf das Ausbruchsmanagement

Marktdynamik für Dengue-Behandlungen in Europa

Treiber

„Steigende Inzidenz und importierte Dengue-Fälle“

- Die steigende Zahl importierter Dengue-Fälle in Europa treibt die Nachfrage nach Impfstoffen und Therapiemöglichkeiten in Krankenhäusern, Reisekliniken und öffentlichen Gesundheitsprogrammen an

- So meldeten Frankreich und Spanien im Jahr 2024 über 1.200 importierte Dengue-Fälle von Reisenden, die aus endemischen Regionen zurückkehrten. Dies erforderte einen schnellen Zugang zu Behandlungen und vorbeugenden Impfstoffen.

- Der Klimawandel und die allmähliche Ausbreitung der Aedes-Mücke in Südeuropa tragen zu einem erhöhten Risiko lokaler Übertragungen bei und kurbeln das Marktwachstum weiter an.

- Öffentliche Aufklärungskampagnen, die auf die Früherkennung, die Vorteile von Impfungen und die verfügbaren Behandlungsmöglichkeiten für Reisende aufmerksam machen, haben zu einer höheren Patientenbeteiligung und rechtzeitigen Interventionen geführt.

- Regierungen und internationale Organisationen finanzieren Forschung, Entwicklung und Vertrieb von Dengue-Impfstoffen und -Therapeutika und bieten so neue Möglichkeiten für die Marktexpansion in Europa.

- Im Jahr 2025 meldeten Italien und Portugal sporadische Fälle von autochthonem Dengue-Fieber, was die Notwendigkeit von Präventions- und Behandlungsmaßnahmen unterstreicht und als Marktwachstumstreiber fungiert.

- Steigende Gesundheitsausgaben in europäischen Ländern ermöglichen einen breiteren Zugang zu Impfstoffen und antiviralen Medikamenten und verbessern die Akzeptanzraten

- Der Ausbau spezialisierter Reise- und Tropenkliniken ermöglicht einen schnelleren Zugang zu Behandlungen und ein besseres Bewusstsein für die Risikogruppen

- Die zunehmende Prävalenz von Koinfektionen mit anderen durch Mücken übertragenen Krankheiten wie Chikungunya hat die Nachfrage nach umfassenden Dengue-Therapeutika in Europa verstärkt.

Einschränkung/Herausforderung

„ Eingeschränkter diagnostischer Zugang und hohe Behandlungskosten “

- Die begrenzte Verfügbarkeit schneller und genauer Dengue-Diagnostika in bestimmten europäischen Reisekliniken und ländlichen Gebieten stellt weiterhin eine große Herausforderung dar und verzögert den frühzeitigen Beginn einer Behandlung.

- So kam es beispielsweise während der Dengue-Saison 2024 in Spanien aufgrund begrenzter Laborkapazitäten zu Verzögerungen bei der Diagnose, was zu einer langsameren Behandlung der importierten Fälle führte.

- Fortgeschrittene Diagnosekits sind nach wie vor teuer und oft nur in größeren Krankenhäusern verfügbar, was die Früherkennung und die Behandlungsergebnisse beeinträchtigt.

- Fehldiagnosen oder verzögerte Diagnosen erhöhen die Behandlungskosten und können zu schweren Komplikationen führen, was das Vertrauen in die Therapiemöglichkeiten mindert.

- Regulatorische und logistische Hürden für den Import von Impfstoffen oder antiviralen Medikamenten in bestimmten europäischen Ländern können den Marktzugang verzögern und die Patientenversorgung einschränken

- Um diese Herausforderungen zu bewältigen, sind Investitionen in erschwingliche Diagnosetechnologien, staatliche Unterstützung und eine verbesserte Vertriebsinfrastruktur erforderlich, um ein rechtzeitiges Eingreifen zu gewährleisten.

- Hohe Behandlungskosten, einschließlich Krankenhausaufenthalt und unterstützender Pflege, können den Zugang für nicht versicherte oder einkommensschwache Bevölkerungsgruppen einschränken

- Die Abhängigkeit der Lieferkette von wenigen Impfstoffherstellern kann zu vorübergehenden Engpässen führen und den Zugang bei Ausbruchssituationen verlangsamen

- Mangelndes Bewusstsein bei Gesundheitsdienstleistern in nicht-endemischen europäischen Ländern kann den Beginn einer angemessenen Behandlung bei importierten Fällen verzögern

- Unterschiede in der nationalen Gesundheitspolitik und den Erstattungsmechanismen in den europäischen Ländern können eine einheitliche Einführung von Dengue-Impfstoffen und -Therapeutika behindern

Marktumfang der Dengue-Behandlung in Europa

Der Markt ist nach Stämmen, Übertragung, Art, Schweregrad, Verabreichungsweg, Kaufart, Endverbraucher und Vertriebskanal segmentiert.

• Nach Stämmen

Der europäische Markt für Dengue-Behandlungen ist nach Stämmen in DENV-1, DENV-2, DENV-3, DENV-4 und Sonstige unterteilt. Das DENV-2-Segment dominierte den Markt mit dem größten Umsatzanteil von 36,8 % im Jahr 2024, was auf seine hohe Prävalenz in Ländern wie Deutschland, Frankreich und Großbritannien zurückzuführen ist. Krankenhäuser und Kliniken priorisieren DENV-2 aufgrund seiner Verbindung mit mittelschweren bis schweren Dengue-Fällen. Das Segment profitiert von staatlichen Gesundheitsprogrammen, die eine frühzeitige Diagnose und Behandlung fördern. Klinische Leitlinien und standardisierte Behandlungsprotokolle stärken die Akzeptanz in Krankenhäusern. Die Integration der ambulanten und stationären Versorgung gewährleistet eine zeitnahe Therapieverabreichung. In der Region sind F&E-Programme für DENV-2-Therapien aktiv. Städtische und halbstädtische Gebiete weisen höhere Akzeptanzraten der Behandlung auf. Kontinuierliche Patientenüberwachung verbessert die Ergebnisse. Öffentliche Aufklärungskampagnen betonen frühzeitiges Eingreifen. Schulungsprogramme für Ärzte festigen bewährte Verfahren. Krankenhäuser und Fachkliniken stellen eine kontinuierliche Medikamentenversorgung und -einnahme sicher. Staatliche und private Kooperationen unterstützen klinische Studien und Forschung.

Das DENV-3-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % verzeichnen, getrieben durch die zunehmende Zahl von Ausbrüchen und das wachsende Bewusstsein für die klinischen Komplikationen. Krankenhäuser und Fachkliniken priorisieren DENV-3 aufgrund seines Zusammenhangs mit mittelschweren bis schweren Fällen. Die laufende Forschung und Entwicklung von gezielten Impfstoffen und unterstützenden Therapien gegen DENV-3 treibt die Akzeptanz voran. Initiativen des öffentlichen Gesundheitswesens fördern vorbeugende Maßnahmen und eine frühzeitige Behandlung. Der Ausbau der Diagnosemöglichkeiten ermöglicht eine frühzeitige Erkennung. Ärzte legen Wert auf maßgeschneiderte Behandlungsprotokolle für DENV-3-Infektionen. Krankenhäuser sorgen für eine bessere Überwachung auf Komplikationen. Regierungsprogramme bieten gezielte Unterstützung in ausbruchgefährdeten Regionen. Der Patientenzugang nimmt sowohl in städtischen als auch in halbstädtischen Gebieten zu. Die Integration in öffentliche Gesundheitsprogramme stärkt die Akzeptanz. Klinische Leitlinien werden basierend auf den DENV-3-Falltrends aktualisiert. Sensibilisierungskampagnen in der Bevölkerung sorgen für rechtzeitige Krankenhaus- und Klinikbesuche. Die pharmazeutische Forschung und Entwicklung verbessert weiterhin die Wirksamkeit und Sicherheit der Behandlung.

• Durch Übertragung

Auf Grundlage der Übertragung ist der europäische Markt für Dengue-Behandlungen in die Übertragung von Mücke zu Mensch und von der Mutter zu Kind segmentiert. Das Segment der Übertragung von Mücke zu Mensch dominierte den Markt mit dem größten Umsatzanteil von 87 % im Jahr 2024, da es den primären Infektionsweg in endemischen Regionen darstellt. Vektorkontrollprogramme und Aufklärungskampagnen in der Bevölkerung unterstützen Krankenhäuser und Kliniken bei der Bewältigung der Patientenlast. Frühe Diagnose und rechtzeitige Behandlung in Krankenhäusern gewährleisten bessere Patientenergebnisse. Standardisierte klinische Leitlinien stärken die Akzeptanz. Städtische und halbstädtische Bevölkerungen weisen eine höhere Inzidenz auf, was den Behandlungsbedarf steigert. Krankenhäuser integrieren unterstützende Pflege und parenterale Therapien. Ärzte legen Wert auf Patientenüberwachung und Nachsorge. Staatliche Gesundheitsprogramme und öffentliche Kampagnen verstärken vorbeugende Maßnahmen. Die ständige Verfügbarkeit von Medikamenten gewährleistet eine unterbrechungsfreie Behandlung. Fachkliniken unterstützen Krankenhausinitiativen mit ambulanter Versorgung. Klinische Forschung und Fallverfolgung verbessern Behandlungsprotokolle. Krankenhäuser und Kliniken arbeiten zusammen, um das Therapiemanagement zu optimieren.

Das Segment der Mutter-Kind-Übertragung wird voraussichtlich zwischen 2025 und 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind das steigende Bewusstsein für die Dengue-Risiken bei Neugeborenen und Verbesserungen in der Gesundheitsversorgung von Müttern. Pränatale Screening-Programme in Krankenhäusern werden ausgebaut. Fachkliniken bieten Nachsorge für gefährdete Neugeborene. Präventive Maßnahmen während der Schwangerschaft werden zunehmend ergriffen. Aufklärungskampagnen klären Gesundheitsdienstleister und Patienten auf. Regierungsinitiativen zielen auf die Reduzierung der vertikalen Übertragung ab. Krankenhäuser setzen strenge Protokolle für die Neugeborenenversorgung um. Unterstützende Medikamente und parenterale Therapie ermöglichen ein schnelles Eingreifen. Ärzte beraten werdende Mütter in Endemiegebieten. Kliniken integrieren die Dengue-Behandlung in Gesundheitsprogramme für Mütter. Frühdiagnose und Überwachung verbessern die Ergebnisse bei Neugeborenen. Der Ausbau der ambulanten Mütterversorgung verbessert die Zugänglichkeit. Kontinuierliche Forschung und Berichterstattung fließen in klinische Leitlinien und die Strategie der öffentlichen Gesundheit ein.

• Nach Typ

Der europäische Markt für Dengue-Behandlungen ist nach Behandlungsart in Medikamente, unterstützende Pflege, Impfungen und Sonstiges unterteilt. Das Segment Medikamente dominierte den Markt mit einem Umsatzanteil von 54,6 % im Jahr 2024, getrieben durch den weit verbreiteten Einsatz von Virostatika und Begleittherapien. Krankenhäuser und Kliniken wenden standardisierte Medikationsprotokolle an. Ambulante Versorgung gewährleistet eine zeitnahe Verabreichung. Staatliche Gesundheitsprogramme fördern den Zugang zu Medikamenten. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist aufgrund der verbesserten Gesundheitsinfrastruktur hoch. Die Einhaltung klinischer Leitlinien durch Ärzte stärkt die Akzeptanz in Krankenhäusern. Kontinuierliche Forschung und Entwicklung verbessert die Wirksamkeit und Sicherheit von Medikamenten. Klinische Studien unterstützen die Einführung neuer Therapien. Patientenüberwachung und -nachsorge gewährleisten effektive Ergebnisse. Versicherungsprogramme decken die Medikamentenkosten ab. Aufklärungskampagnen fördern eine frühzeitige Behandlung. Krankenhäuser und Fachkliniken gewährleisten eine kontinuierliche Medikamentenversorgung. Die Integration in unterstützende Pflege- und Impfprogramme fördert die Genesung der Patienten.

Das Segment Impfungen wird voraussichtlich zwischen 2025 und 2032 mit 12,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber hierfür sind staatliche Impfprogramme, Impfstoffe der nächsten Generation mit mehreren Serotypen und ein steigendes Bewusstsein der Bevölkerung für die Prävention von Denguefieber. Krankenhäuser und Kliniken priorisieren Impfungen in endemischen Gebieten. Öffentliche Gesundheitskampagnen klären die Bevölkerung über die Vorteile von Impfungen auf. Der Ausbau von Impfzentren verbessert die Zugänglichkeit in städtischen und halbstädtischen Gebieten. Ärzte empfehlen Impfungen für Risikogruppen. Investitionen in Forschung und Entwicklung verbessern Wirksamkeit und Sicherheit. Staatliche Subventionen und Versicherungsprogramme unterstützen die Einführung von Impfstoffen. Das Bewusstsein für die Prävention von Ausbrüchen fördert die Akzeptanz. Die Integration von Impfprogrammen in die routinemäßige Gesundheitsversorgung stärkt die Abdeckung. Folge- und Auffrischungsimpfungen gewährleisten eine langfristige Immunität. Die Verteilung über Krankenhäuser und Apotheken erhöht die Reichweite. Die Einführung von Impfungen ergänzt unterstützende Pflege- und Medikationsprotokolle. Die Überwachung der Impfstoffwirkung dient als Grundlage für politische und klinische Leitlinien.

• Nach Schweregrad

Der europäische Markt für Dengue-Behandlungen wird nach Schweregrad in unkomplizierte und schwere Fälle unterteilt. Das Segment „Unkomplizierte Fälle“ dominierte den Markt mit einem Umsatzanteil von 68 % im Jahr 2024, da es die Mehrheit der Dengue-Fälle ausmacht. Ambulante Behandlung und unterstützende Pflege sind weit verbreitet. Krankenhäuser und Kliniken gewährleisten die Einhaltung standardisierter Behandlungsprotokolle. Frühdiagnose und rechtzeitiges Eingreifen verbessern die Patientenergebnisse. Staatliche Gesundheitsprogramme fördern den Zugang zu Medikamenten. Städtische und halbstädtische Gebiete weisen höhere Akzeptanzraten auf. Ärzte überwachen die Genesung der Patienten und bieten Nachsorge an. Sensibilisierungskampagnen in der Gemeinde unterstützen rechtzeitige Krankenhausbesuche. Versicherungsschutz macht die Behandlung erschwinglicher. Klinische Leitlinien unterstützen eine ordnungsgemäße Behandlung. Krankenhausapotheken gewährleisten die Verfügbarkeit von Medikamenten. Die Integration mit anderen Gesundheitsdiensten stärkt die Therapietreue. Krankenhäuser und Fachkliniken arbeiten zusammen, um eine effektive Behandlung zu gewährleisten.

Das Segment der schweren Fälle wird voraussichtlich zwischen 2025 und 2032 mit 10,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, bedingt durch die zunehmende Inzidenz von hämorrhagischem Denguefieber und Dengue-Schock-Syndrom. Krankenhäuser erweitern ihre Infrastruktur für die Intensivpflege, um schwere Fälle behandeln zu können. Intensive Überwachung und Kombinationstherapien werden zunehmend eingesetzt. Ärzte legen Wert auf frühzeitige Diagnose und schnelles Eingreifen. Fachkliniken unterstützen die Krankenhausversorgung durch ambulante Nachsorge. Staatliche Gesundheitsprogramme stellen gezielte Ressourcen für Hochrisikopatienten bereit. Parenterale Therapie und erweiterte unterstützende Pflege sind weit verbreitet. Standardisierte Krankenhausprotokolle gewährleisten eine konsistente Behandlung. Sensibilisierungskampagnen fördern rechtzeitige Krankenhausbesuche. Der Ausbau von Einrichtungen der tertiären Versorgung verbessert die Zugänglichkeit. F&E konzentriert sich auf die Optimierung der Behandlung von schwerem Denguefieber. Die Datenerhebung dient als Grundlage für klinische Leitlinien und Strategien. Krankenhäuser und Kliniken arbeiten zusammen, um die Überlebensraten zu verbessern.

• Nach Verabreichungsweg

Der europäische Markt für Dengue-Behandlungen ist nach Verabreichungsweg in orale und parenterale Verabreichung unterteilt. Das orale Segment dominierte den Markt mit einem Umsatzanteil von 62 % im Jahr 2024 aufgrund der weit verbreiteten Anwendung zur Fiebersenkung, Thrombozytenkontrolle und unterstützenden Pflege. Die ambulante Behandlung gewährleistet die Compliance. Krankenhäuser und Kliniken folgen standardisierten Richtlinien. Regierungsprogramme fördern die Zugänglichkeit. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist hoch. Die einfache Verabreichung unterstützt die Therapietreue der Patienten. Der Versicherungsschutz verbessert die Erschwinglichkeit. Die kontinuierliche Medikamentenversorgung gewährleistet eine unterbrechungsfreie Therapie. Ärzte überwachen den Fortschritt der Patienten und bieten Beratung an. Die Integration mit Krankenhaus- und Fachklinikdiensten verbessert die Ergebnisse. Klinische Protokolle leiten eine sichere Verabreichung. Aufklärungskampagnen fördern eine rechtzeitige Behandlung. Krankenhäuser und Kliniken optimieren die orale Therapie für unkomplizierte Fälle.

Das Segment Parenteralia wird voraussichtlich zwischen 2025 und 2032 mit 11,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigenden Krankenhauseinweisungen wegen schwerem Dengue-Fieber, der Ausbau der intensivmedizinischen Infrastruktur und die Einführung der intravenösen Flüssigkeitstherapie und injizierbarer Virostatika. Krankenhäuser statten Intensivstationen mit parenteralen Möglichkeiten aus. Ärzte legen Wert auf eine schnelle Verabreichung, um Komplikationen zu reduzieren. Fachkliniken koordinieren ambulante IV-Therapien. Unterstützende Medikamente gewährleisten eine rechtzeitige Intervention bei Hochrisikopatienten. Regierungsprogramme bieten Infrastrukturunterstützung. Kontinuierliche Forschung und Entwicklung verbessern Sicherheit und Wirksamkeit. Der Ausbau der tertiären Versorgung verbessert die Zugänglichkeit. Patientenadhärenz und -überwachung verbessern die Ergebnisse. Krankenhausapotheken stellen die Medikamentenversorgung sicher. Die Integration mit der Diagnostik ermöglicht eine sofortige Therapie. Der Versicherungsschutz unterstützt die stationäre und parenterale Versorgung. Klinische Leitlinien und Überwachung stärken die Akzeptanz.

• Nach Kaufart

Auf der Grundlage der Kaufmethode ist der europäische Markt für Dengue-Behandlungen in verschreibungspflichtige und rezeptfreie Medikamente (OTC) segmentiert. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt mit einem Umsatzanteil von 77 % im Jahr 2024, da eine ärztlich überwachte Behandlung für eine sichere Dengue-Behandlung unerlässlich ist. Krankenhäuser und Kliniken geben Medikamente direkt ab. Die Einhaltung gesetzlicher Vorschriften gewährleistet standardisierte Protokolle. Der Versicherungsschutz unterstützt die Erschwinglichkeit. Die Überwachung und Nachsorge durch den Arzt verbessern die Ergebnisse. Ambulanter und stationärer Zugang verbessern die Therapietreue. Regierungsprogramme und Initiativen im Bereich der öffentlichen Gesundheit verstärken die Verwendung verschreibungspflichtiger Medikamente. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist hoch. Eine standardisierte Dosierung reduziert Komplikationen. Krankenhausapotheken sorgen für eine zuverlässige Versorgung. Fachkliniken unterstützen die rezeptpflichtige Versorgung. Klinische Leitlinien unterstreichen die ordnungsgemäße Verabreichung. Die Schulung der Ärzte verbessert die Compliance der Patienten.

Das OTC-Segment wird voraussichtlich von 2025 bis 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende häusliche Pflege bei unkompliziertem Denguefieber, die rezeptfreie Verfügbarkeit unterstützender Medikamente und die Ausweitung der Netzwerke von Einzelhandels- und Online-Apotheken. Patienten bevorzugen zunehmend OTC-Optionen wegen ihrer Bequemlichkeit und schnellen Symptombehandlung. Einzelhandelsapotheken fördern Zugänglichkeit und Bewusstsein. Online-Plattformen ermöglichen Hauslieferung und Therapietreue-Verfolgung. Öffentliche Aufklärungskampagnen informieren über die sichere Anwendung von OTC-Medikamenten. Die städtische und halbstädtische Bevölkerung profitiert von einem verbesserten Zugang. Die ärztliche Anleitung gewährleistet ein angemessenes Selbstmanagement. Die Integration mit unterstützender Pflege verbessert die Ergebnisse. Digitale Tools überwachen die Compliance. Die Einführung von OTC-Medikamenten reduziert die Krankenhausbelastung. Gemeinschaftsinitiativen im Gesundheitsbereich fördern eine verantwortungsvolle Anwendung. Fachkliniken integrieren OTC-Versorgung in ambulantes Management. Das wachsende Vertrauen in die selbstverwaltete Behandlung unterstützt die Expansion.

• Nach Endbenutzer

Der europäische Markt für Dengue-Behandlungen ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Pflege und andere Bereiche unterteilt. Das Segment Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 58 % im Jahr 2024 aufgrund der umfassenden Versorgung von Dengue-Patienten, einschließlich Medikamenten, unterstützender Pflege und parenteraler Therapie. Intensivstationen, ärztliche Expertise und standardisierte Protokolle unterstützen eine effektive Behandlung. Staatliche Gesundheitsprogramme und Versicherungssysteme verbessern die Zugänglichkeit. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist hoch. Die Integration mit der Diagnostik gewährleistet eine frühzeitige Intervention. Krankenhäuser überwachen die Therapietreue und Nachsorge der Patienten. Fachkliniken ergänzen die Krankenhausversorgung durch ambulante Dienste. Forschung und klinische Studien unterstützen neue Therapien. Krankenhausapotheken gewährleisten eine kontinuierliche Versorgung. Aufklärungskampagnen fördern rechtzeitige Krankenhausbesuche. Die Infrastruktur der Tertiärversorgung verbessert die Behandlungsergebnisse. Klinische Leitlinien stärken die standardisierte Behandlung.

Das Segment der Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate von 7,5 % verzeichnen. Grund hierfür sind der Ausbau ambulanter Dienste, ein stärkeres Bewusstsein bei Ärzten und Patienten sowie die Einführung von Programmen für die häusliche Pflege. Kliniken bieten orale Therapie, Überwachung und Nachsorge für Patienten, die aus dem Krankenhaus entlassen werden. Die Erreichbarkeit von Städten und Vorstädten verbessert die Reichweite der Behandlung. Ärzte integrieren die Dengue-Behandlung in andere ambulante Dienste. Vorsorge und Patientenaufklärung verlangsamen das Fortschreiten der Krankheit. Die Zusammenarbeit mit Krankenhäusern gewährleistet die Kontinuität der Versorgung. Telemedizin und digitales Monitoring unterstützen die Therapietreue. Sensibilisierungskampagnen in der Bevölkerung fördern Klinikbesuche. Kliniken führen sowohl verschreibungspflichtige als auch unterstützende Medikamente. Personalschulungen verbessern die Versorgungsqualität. Die Integration staatlicher Gesundheitsprogramme sichert die Abdeckung. Der Ausbau der Netzwerke von Spezialkliniken stärkt die Marktdurchdringung. Kliniken spielen eine immer wichtigere Rolle bei der Behandlung unkomplizierter und mittelschwerer Dengue-Fälle.

• Nach Vertriebskanal

Der europäische Markt für Dengue-Behandlungen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken, Online-Apotheken und andere unterteilt. Das Segment Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 49 % im Jahr 2024, da es direkten Zugang zu verschreibungspflichtigen Medikamenten, parenteralen Therapien und Impfprogrammen gewährleistet. Krankenhäuser integrieren Apotheken in ihre Behandlungsprotokolle. Vom Arzt verschriebene Medikamente fördern die Akzeptanz. Qualitätskontrolle und ordnungsgemäße Lagerung gewährleisten die Wirksamkeit. Staatliche Partnerschaften unterstützen subventionierte Therapien. Eine unterbrechungsfreie Medikamentenversorgung wird aufrechterhalten. Patientenberatung und Nachsorge verbessern die Therapietreue. Die Akzeptanz in städtischen und halbstädtischen Gebieten ist hoch. Die Integration mit diagnostischen und klinischen Diensten verbessert die Behandlungsergebnisse. Versicherungsprogramme unterstützen die Zugänglichkeit. Fachkliniken ergänzen die Dienstleistungen der Krankenhausapotheken. F&E und klinische Studien fördern die Akzeptanz. Kampagnen im Bereich der öffentlichen Gesundheit verstärken die Nutzung. Kontinuierliche Lieferketten gewährleisten eine zuverlässige Verteilung.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Diese Entwicklung wird durch die Verbreitung des E-Commerce, die Präferenz der Patienten für Hauslieferungen, digitale Therapietreueprogramme und eine bessere Erreichbarkeit in städtischen und halbstädtischen Regionen vorangetrieben. Online-Plattformen gewährleisten bequemes Nachfüllen und diskrete Lieferung. Patienten in Langzeittherapie profitieren von Hauslieferungen und Überwachung. Die Zusammenarbeit zwischen Einzelhandels- und Krankenhausapotheken erhöht die Verfügbarkeit. Die Integration der Telemedizin verbessert die Therapietreue. Die Internetdurchdringung treibt das Marktwachstum an. Die große Medikamentenvielfalt deckt sowohl den Bedarf an verschreibungspflichtigen als auch an rezeptfreien Medikamenten. Digitale Tools überwachen die Therapietreue der Patienten. Die Expansion in städtische und halbstädtische Regionen erhöht die Erreichbarkeit. Sensibilisierungskampagnen fördern die Akzeptanz. Versicherungs- und Zahlungsunterstützung verbessern die Erschwinglichkeit. Hauslieferungen reduzieren Reise- und Expositionsrisiken. Der Wettbewerb im E-Commerce fördert eine bessere Verfügbarkeit

Regionale Analyse des europäischen Marktes für Dengue-Behandlungen

- Deutschland dominierte den europäischen Markt für Dengue-Behandlungen mit dem größten Umsatzanteil von 32,5 % im Jahr 2024, unterstützt durch hochwertige Gesundheitseinrichtungen, die frühzeitige Einführung antiviraler Medikamente und eine starke Beteiligung an klinischen Studien und Forschungsprogrammen

- Großbritannien dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für Dengue-Behandlungen sein, mit einer jährlichen Wachstumsrate von 7,2 %, angetrieben durch ein zunehmendes Bewusstsein für Dengue-Risiken, den Ausbau von Fachkliniken und verstärkte staatliche Initiativen für Vorsorge und ambulante Dienste.

- Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern, Fachkliniken und bei der häuslichen Gesundheitspflege. Die Behandlung von Dengue-Fieber wird sowohl in öffentliche Gesundheitsinitiativen als auch in private Gesundheitseinrichtungen integriert.

Markteinblick in die Behandlung von Dengue-Fieber in Deutschland und Europa

Der deutsch-europäische Markt für Dengue-Behandlungen dominierte Europa mit dem größten Umsatzanteil von 32,5 % im Jahr 2024. Dies ist auf hochwertige Gesundheitseinrichtungen, die frühzeitige Einführung antiviraler Medikamente und eine starke Beteiligung an klinischen Studien und Forschungsprogrammen zurückzuführen. Die gut ausgebaute Infrastruktur des Landes, kombiniert mit robusten öffentlichen Gesundheitsinitiativen und dem Schwerpunkt auf klinischer Exzellenz, unterstützt die breite Einführung der Dengue-Behandlung in Krankenhäusern, Fachkliniken und ambulanten Einrichtungen. Kontinuierliche Forschung, standardisierte Behandlungsprotokolle und die Zusammenarbeit zwischen Gesundheitsdienstleistern und Pharmaunternehmen stärken Deutschlands führende Position auf dem europäischen Markt.

Markteinblick in die Behandlung von Dengue-Fieber in Großbritannien und Europa

Der Markt für Dengue-Behandlungen in Großbritannien und Europa wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate von 7,2 % wachsen. Dies ist auf das steigende Bewusstsein für Dengue-Risiken, den Ausbau von Fachkliniken und staatliche Initiativen zur Förderung von Vorsorge und ambulanten Leistungen zurückzuführen. Verstärkte Patientenaufklärung, die Nutzung von Telemedizin und die Integration unterstützender Pflegeprogramme in städtischen und halbstädtischen Gebieten kurbeln das Marktwachstum zusätzlich an.

Marktanteil der Dengue-Behandlung in Europa

Die Dengue-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- Sanofi SA (Frankreich)

- Biological E Limited (Indien)

Neueste Entwicklungen auf dem europäischen Markt für Dengue-Behandlungen

- Im Oktober 2024 startete die Weltgesundheitsorganisation (WHO) einen umfassenden globalen Strategieplan zur Reduzierung der Belastung durch Dengue-Fieber und andere durch Aedes übertragene Arboviren wie Zika und Chikungunya. Diese Initiative unterstreicht das Engagement der WHO, die steigende Inzidenz dieser Krankheiten durch koordinierte internationale Anstrengungen und ein verbessertes Überwachungssystem zu bekämpfen.

- Im Mai 2024 meldete Frankreich eine Rekordzahl importierter Denguefieber-Fälle. Mindestens 2.666 Personen infizierten sich im Ausland, insbesondere auf Martinique und Guadeloupe. Dieser Anstieg unterstreicht das wachsende Risiko von Dengue-Ausbrüchen in Europa aufgrund des zunehmenden Reiseverkehrs und der Ausbreitung der Mücke Aedes albopictus.

- Im August 2024 begann ein Labor in Spanien, wöchentlich Tausende von Tigermücken zu sterilisieren, um die Ausbreitung von Dengue-Fieber und anderen Krankheiten zu bekämpfen. Mithilfe von Elektronenbeschleunigern werden etwa 45.000 männliche Mücken sterilisiert und zur Paarung mit Weibchen freigelassen. Dadurch wird die Mückenpopulation und die Übertragung des Virus reduziert.

- Im Juli 2025 meldete das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC) vier lokal übertragene Dengue-Fälle in Europa, insbesondere in Portugal, Italien und Frankreich. Dies markiert einen besorgniserregenden Trend der einheimischen Übertragung der Krankheit in der Region.

- Im August 2025 aktualisierte das ECDC seine Überwachungsdaten. Diese zeigten, dass seit Jahresbeginn weltweit über 4 Millionen Dengue-Fälle und mehr als 2.500 Dengue-bedingte Todesfälle gemeldet wurden. Dies unterstreicht die zunehmende Bedrohung durch Denguefieber und die Notwendigkeit verbesserter Präventionsmaßnahmen und Behandlungsstrategien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.